高管晋升、激励方向与内部控制质量

2018-03-12张洪辉章琳一

张洪辉 章琳一

一、引言

已有激励理论指出,企业中存在两种方式的激励机制:一种是以薪酬为代表的显性激励机制;另一种是以晋升等为代表的隐性激励机制。已有文献对于高管薪酬激励的研究,产生了大量的有价值的研究成果(Jensen& Murphy,1990; Core & Guay,2002;Coles等,2006; Aggarwal& Samwick,2006;辛清泉、谭伟强,2009;唐松、孙铮,2014)。然而,对于晋升激励的研究,相关的理论研究和实证证据比较匮乏(Kale等, 2009;徐细雄,2012)。已有关于晋升激励的研究中,关注的核心是晋升激励与业绩相互间的作用机制,很多文献(Mobbs & Raheja,2008;Kale等,2009;Kato & Long, 2011;廖理等,2009)研究发现,晋升激励能够提升企业业绩,尤其是以薪酬为代表的显性激励不起作用时。然而,上述文献忽视了晋升激励和企业行为之间是否存在一定逻辑关系。正如张兆国等(2013)所言,高管晋升激励影响企业业绩需要一定的 “中间桥梁”,如公司融资行为、投资行为等等。遗憾的是,已有文献对晋升激励和企业行为之间的作用机理关注远远不够,对晋升激励和财务舞弊之间关系的研究更是空白。高管晋升作为一种隐性激励制度,能够提高公司业绩(Core & Guay,2002;Coles等,2006;廖理等,2009),促进研发投资(张兆国等,2014),提高公司风险承担水平(张洪辉和章琳一,2016),降低财务舞弊(张洪辉和章琳一,2017)。然而,鲜有文献关注晋升激励对公司内部控制质量的影响。即使已有关于晋升激励的研究,主要关注于公司科层组织中的纵向晋升激励,忽视了同一层级中的横向晋升激励。

二、理论回顾和假设提出

对于公司高管而言,晋升激励是一种隐性激励,它将低一级别高管擢升至更高职位,如副总经理升任总经理(VP到CEO)。相比薪酬激励,隐性激励——晋升激励有以下优势。第一,薪酬激励是按照业绩支付报酬,需要精确地计量高管团队中每个成员的真实业绩。但是,高管和股东间存在着信息不对称问题,股东很难有效、精确地观察高管行为,监督高管发生的成本很高。即使能够精确计量高管成员的真实业绩,但当存在外部事件冲击时,无法有效地确定业绩和高管努力间的因果关系:企业业绩提高,到底是高管努力工作的结果还是利好冲击导致;企业业绩下降,到底是高管工作不努力还是利差冲击导致。Lazear & Rosen(1981) 开创性地提出了锦标赛式的晋升激励理论,他们认为采用相对业绩评价模式(晋升激励),比决定业绩评价模式(薪酬契约)要好,将业绩好的高管擢升至更高位置,能够弥补薪酬激励缺陷。晋升激励这种相对业绩评价模式,即使存在信息不对称、外生冲击,该业绩评价仍然有效。Milgrom&Roberts(1992)建立模型,证实了晋升激励能够弥补薪酬激励不足,二者之间存在替代关系,尤其是当度量单个成员的绝对业绩水平存在困难时。第二,晋升激励具有明显的凸性特征——当高管擢升至更高级别时,随之而来的是薪酬大幅增加、权力增大、在职消费增多等等。这一凸性特征能够激励高管努力工作,尤其是当晋升带来的收益很大时(Kini &Williams,2012)。

表1 变量的定义

表2 变量的描述性统计

从职位晋升激励的角度看,高管努力工作,提升公司业绩,进而获得职位晋升,这一晋升路径有助于对公司高管产生足够的激励效应。实际上,高管晋升路径分为两条:一条是纵向的晋升途径,如从副总经理到总经理;另一条是横向晋升途径,从某一不重要、薪酬待遇差、权力小的岗位到另一个更重要、薪酬待遇高、权力大的岗位。已有研究表明(Kato & Long, 2011;廖理等,2009),高管晋升激励与公司业绩正显著相关。然而,公司业绩实际上一个复杂的产出函数,其受多种因素的影响,良好的内部控制制度也是其中一种。Doyle et al.(2007)、Ashbaugh-Skaife et al.(2007)、张川等(2009)早已发现,公司的内部控制制度和公司业绩高度显著相关。既然高管晋升激励能够提升公司业绩,良好的内部控制制度和公司业绩正相关,那么高管晋升激励可能与公司内部控制制度正相关。对于纵向晋升激励而言,副总经理们会努力工作以获得更高级别的职位。为此,他们加强公司内部治理水平建设,建立起高质量的内部控制制度;在公司决策、执行和监督等方面形成严密的制度体系;在业务流程和责权分配方面形成相互制约和监督机制,提高公司决策科学性。这些均会提升公司运营效率。另一方面,良好的内部控制使得高管之间的责权分配明晰,每个高管的业绩、表现更容易衡量,业绩噪音更小,有助于董事会做出相关晋升决策。鉴于此,本文提出假设1。

假设1:在其他条件不变的情况下,公司高管纵向晋升激励能够提高公司内部控制质量。

与纵向晋升相比,虽然横向晋升所带来的收益少些,但这一晋升激励仍然具有吸引力。虽然大量文献(Core & Guay,2002;Coles等,2006)关注的是纵向职位晋升对公司高管的激励效应,实际上对于处于晋升锦标赛中的公司高管,其在锦标赛中能做的就是努力工作。当不能纵向晋升到更高级别岗位时,横向晋升到同一级别更重要的岗位也是对其努力工作的回报。因而公司高管同一级别间的横向晋升激励,也是客观存在的。横向晋升激励也能促使公司高管提高努力水平,提升公司业绩。前文已经指出,良好的内部控制制度有助于公司运营、决策的科学性,有助于公司业绩的改善。根据前文逻辑,本文认为高管横向晋升激励能够促使高管努力工作,提高公司内部控制质量。鉴于此,本文提出假设2。

表3 Pearson相关系数

假设2:在其他条件不变的情况下,公司高管横向晋升激励能够提高公司内部控制质量。

三、研究设计

1.样本与数据

关于内部控制数据,本文主要采用迪博内部控制指数来衡量内部控制质量。在迪博数据库中,表示内部控制质量的数据指标有两个,一个是迪博内部控制指数;另一个是迪博内部控制信息披露指数。对于公司财务指标数据,来源于国泰安数据库。在得到上市公司内部控制数据和财务数据后,本文采取了以下步骤对数据进行预处理:(1)剔除金融类上市公司;(2)剔除财务数据缺失的观察值;(3)剔除B股上市公司;(4)变量异常值。最终本文得到了2009-2016年11947个观测值数据。

关于晋升激励数据,借鉴Kato &Long,(2011)、廖理等(2009)、张兆国等(2013)、张洪辉和章琳一(2016,2017)等研究方法,本文用薪酬差距表示晋升激励。具体而言,晋升激励变量衡量方法如下:(1)董事长和非董事长高管的薪酬差距表示晋升激励,即Lngap;(2)总经理与非总经理高管(董事长除外)薪酬差距表示晋升激励,即Lngap2;(3)副总之间薪酬标准差,即Lnvpstd。方法(1)、(2)用来衡量高管纵向晋升激励,方法(3)用来衡量高管横向晋升激励。

2.模型与变量说明

为了验证前面的分析,本文建立如下模型:

变量具体说明如表1所示。

四、实证分析

(一)单变量分析

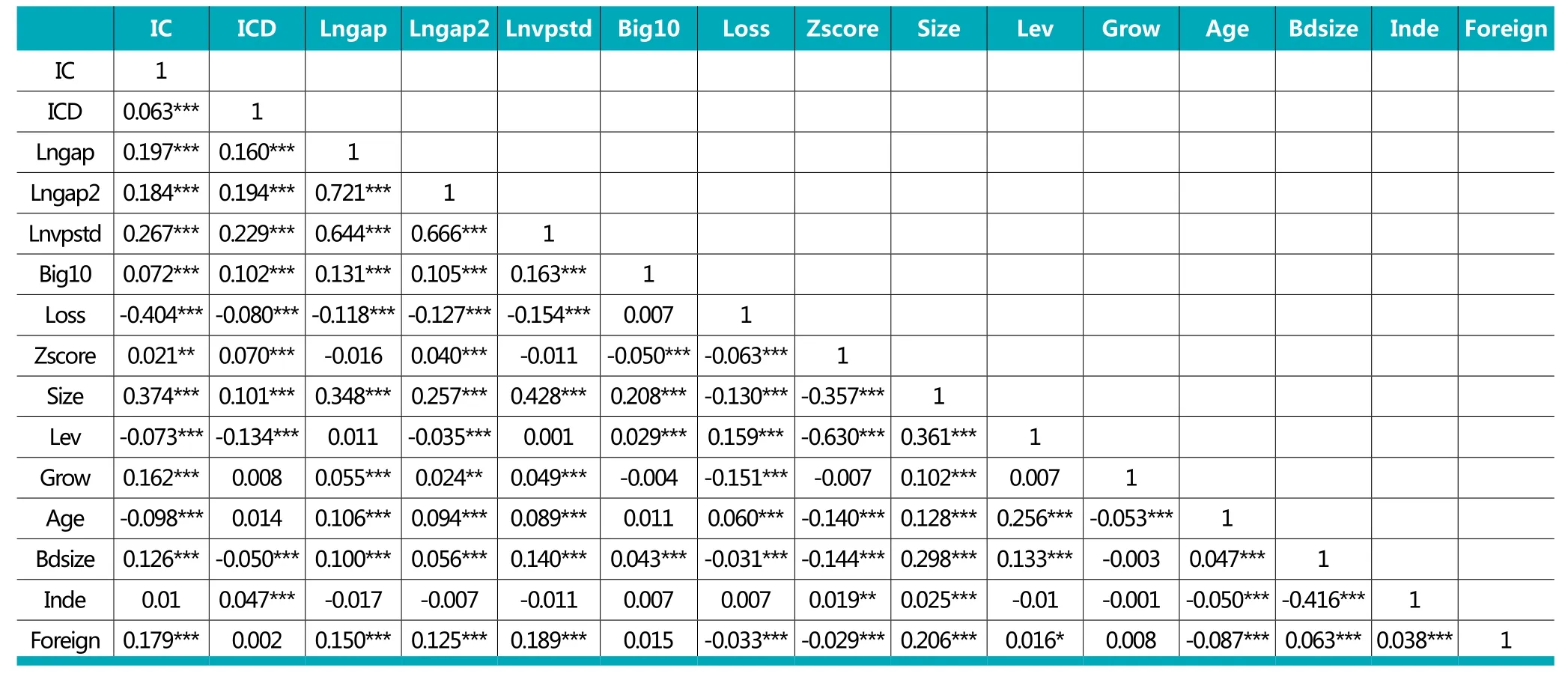

变量描述性统计表显示,公司内部控制质量最大值是6.8351,最小值是5.9327,均值是6.51;公司内部控制信息披露质量最大值是3.912,最小值是2.1972,均值是3.3745。比较内部控制质量和信息披露质量的标准差,可以发现信息披露质量的标准差更大,在信息披露质量最大值、最小值、均值均较小的情况下,这意味着上市公司之间的内部控制信息披露质量差异较大。纵向晋升激励Lngap最大值是14.8198,最小值是9.2111,均值是12.2484;纵向晋升激励Lngap2最大值是14.8198,最小值是9.2111,均值是12.2484。对比Lngap和Lngap2,可以发现Lngap的最大值、最小值均要比Lngap2的大,这表明董事长与下属的薪酬差距要比总经理与下属的薪酬差距大,也表明晋升为董事长存在激励效应。横向晋升激励Lnvpstd最大值是13.7439,最小值是9.4878,均值是11.8369。其他控制变量中,样本公司大约有30.68%的公司聘请了十大事务所进行审计;大约有8.12%的公司存在年度亏损;平均资产负债率为45%左右;独立董事比例平均值是37%;开展海外业务活动的公司比例为22.16%作用。

表3是相关系数矩阵。可以发现,内部控制质量IC和内部控制信息披露质量ICD之间的相关系数为0.063,相应的显著性水平为1%,表明两个被解释变量之间存在显著的相关关系。纵向晋升激励Lngap、Lngap2和本文的被解释变量IC、ICD均是高度显著为正,表明纵向晋升激励和内部控制质量、内部控制信息披露质量之间存在正显著相关关系,这符合本文的预期。横向晋升激励Lnvpstd和本文的被解释变量IC、ICD均是高度显著为正,表明横向晋升激励和内部控制质量、内部控制信息披露质量之间存在正显著相关关系,这也符合本文的预期。晋升激励三个变量,Lngap、Lngap2、Lnvpstd之间也存在着显著的相关关系。控制变量中,除了独立董事比例与内部控制质量的相关关系不显著外,其他控制变量与内部控制质量是高度显著相关的。至于与内部控制信息披露质量的相关关系,控制变量中有三个变量Grow、Age、Foreign与内部控制质量ICD的相关关系不显著,其他变量与内部控制质量均显著相关。表3的相关系数矩阵表明,纵向晋升激励(Lngap、Lngap2)、横向晋升激励Lnvpstd均与内部控制质量IC、内部控制信息披露质量ICD高度显著相关。这初步证实了本文的假设。

表4 纵向晋升激励、 横向晋升激励与内部控制质量

(二)回归分析

表4是纵向晋升激励、横向晋升激励与内部控制质量的回归结果。回归(1)中,纵向晋升激励Lngap的回归系数为0.0060且在1%水平上高度显著,表明纵向晋升激励强度每提高一个百分点,内部控制质量就会提高0.6个百分点。回归(2)中,纵向晋升激励Lngap2的回归系数为0.0079且在1%水平上高度显著,表明纵向晋升激励强度每提高一个百分点,内部控制质量就会提高0.79个百分点。回归(1)、回归(2)中纵向晋升激励回归系数显著为正,表明高管的纵向晋升激励能够提高公司的内部控制质量,这与本文的假设1一致。回归(3)中,横向晋升激励Lnvpstd的回归系数为0.0126且在1%水平上高度显著,表明高管横向晋升激励也能够促进内部控制质量的提高,这与本文的假设2一致。比较纵向晋升激励、横向晋升激励的回归系数,可以发现横向晋升激励对内部控制质量提高具有更大的作用。

至于其他控制变量中,本文以回归(1)为例进行分析。Big10的回归系数在0.01且在1%水平上高度显著,表明“十大”审计有助于提高公司的内部控制质量;是否亏损Loss的回归系数为-0.16左右且在1%水平上高度显著,表明亏损公司的内部控制质量更差;Zscore的回归系数为0.001且在1%水平上高度显著;公司规模Size的回归系数为0.0484且在1%水平上高度显著,表明公司规模越大,内部控制质量越高;公司财务杠杆Lev的回归系数为-0.1277且在1%水平上高度显著,表明公司财务杠杆越大,内部控制质量越差;公司年龄Age的回归系数为-0.0133且在1%水平上高度显著,表明公司年龄越大,内部控制质量越高;独立董事比例Inde、董事会规模Bdsize的回归系数均不显著,表明这两个因素不能影响公司内部控制质量。表4的回归结果表明,无论是纵向晋升激励,还是横向晋升激励,均能够提高公司的内部控制质量。

表5 制度环境、 晋升激励与内部控制质量

(三)稳健性检验

1.更换被解释变量

为了确保回归结果的稳健性,本文更换了被解释变量,采用内部控制信息披露质量作为被解释变量,执行回归程序。回归结果表明,无论是纵向晋升激励,还是横向晋升激励,均能够提高公司的内部控制信息披露质量。

2.更换解释变量

为了确保回归结果的稳健性,本文也更换了解释变量,Kini and Williams(2012)指出,高管人数越多,意味着参与晋升锦标赛的个体越多,晋升激励也越激烈,因而采用公司高管人数的自然对数作为晋升激励指标。本文采用两种类型的高管人数,全体高管人数的自然对数形式Lnnum表示纵向晋升激励,副总经理级别的高管人数的自然对数Lnnum2表示横向晋升激励。回归结果与前文一致。

3.采用解释变量差分数据

本文也采用晋升激励年度差分数据,执行回归程序。回归结果表明,晋升激励的变化能够提高内部控制质量,这支持本文的假设。

4.内生性问题

晋升激励与内部控制之间可能存 在内生性问题,一方面晋升激励能够提高公司的内部控制质量;另一方面晋升激励可能受到内部控制的影响:更好的内部控制制度有利于提升公司运营效率和绩效,有利于高管晋升。为此,本文将解释变量晋升激励滞后一期,重新执行回归程序。回归结果表明,晋升激励滞后能够提高内部控制质量,这支持本文的假设。这也表明是晋升激励影响内部控制,而不是内部控制影响晋升激励。采用工具变量法,将晋升激励变量滞后一期作为工具变量,结果仍然支持晋升激励影响内部控制的结论。

五、进一步分析:制度环境、激励的共同作用与内部控制质量

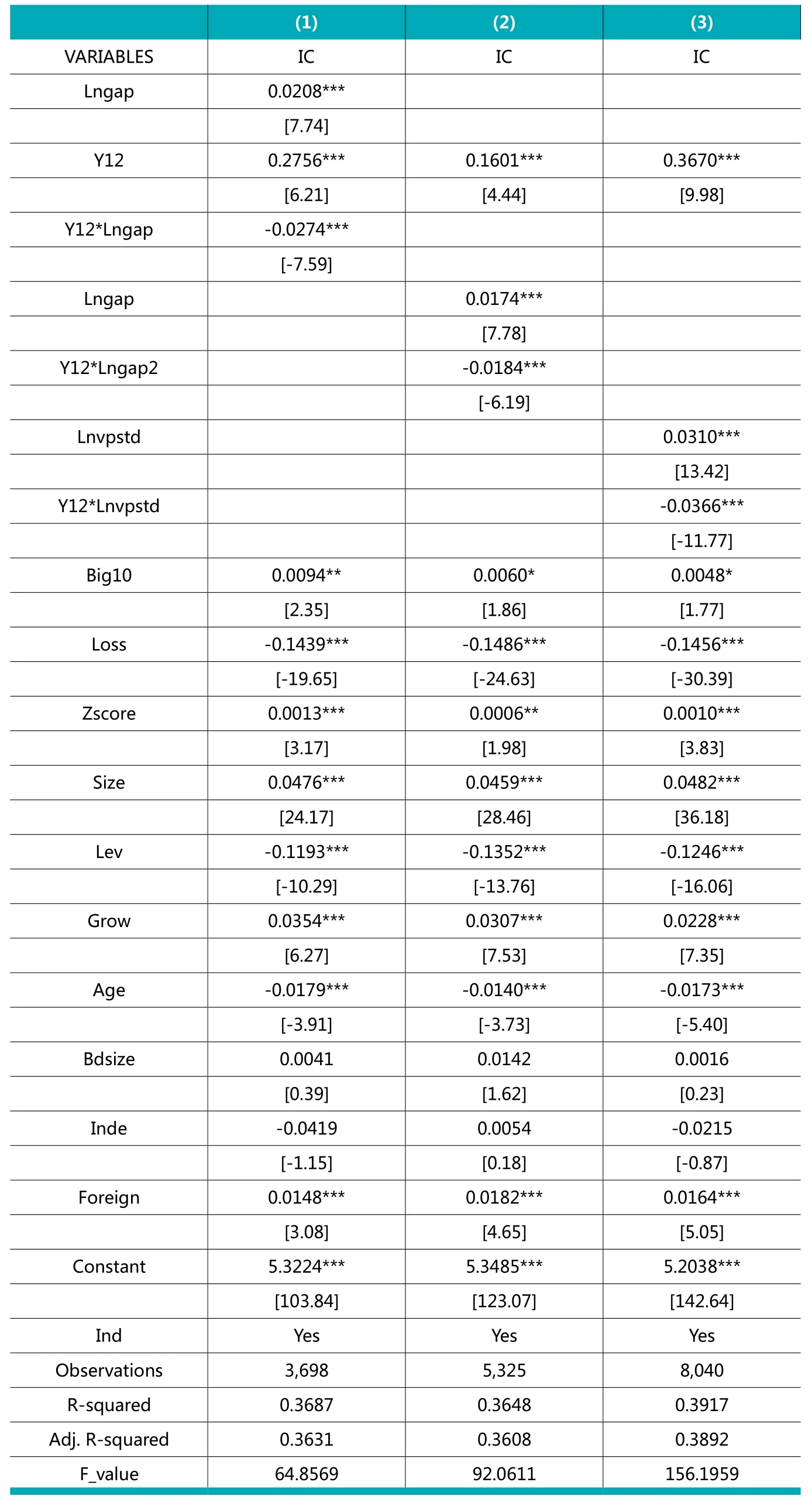

前面分析中,本文得到的结论是高管晋升激励能够提高公司的内部控制质量。从理论上看,高管晋升属于一种激励,那么该激励效应也需要在一定的制度背景下进行分析。从2012年1月1日起,由财政部等多部委共同起草的《企业内部控制应用指引》、《企业内部控制评价指引》和《企业内部控制审计指引》在上市公司中开始实施,这一强制实施的背景下,高管晋升的激励效应是否会减弱?基于该问题,本文引入新的变量Y12,考虑制度环境在晋升激励和内部控制质量中的调节作用。由于2012年开始全面实施,可能存在着上市公司不重视、不理解的问题,本文剔除了2012年数据。上述指引2011年已经开始在境内外同时上市的公司实施,本文也剔除了2011年数据,确保数据样本无噪音。因而,变量Y12定义如下,当年度小于2011年时,Y12=0;当年度大于2012年时,Y12=1。表5是制度环境、晋升激励与内部控制质量的回归结果。回归(1)中,纵向晋升激励Lngap的回归系数为0.0208,显著性水平为1%,表明纵向晋升激励能够提高内部控制质量。Y12的回归系数为0.2756,显著性水平为1%,表明强制实施内部控制提高了上市公司内部控制的质量。交叉项Y12*Lngap的回归系数为-0.0274,显著性水平为1%,结合变量Lngap的回归系数,可以得到Lngap*(0.0208-0.0274Y12)。这意味着内部控制指引的强制实施,降低了高管晋升在促进内部控制质量中的激励作用。回归(2)中,Y12*Lngap2的回归系数为-0.0184且在1%水平上显著;回归(3)中,Y12*Lnvpstd的回归系数为-0.0366且在1%水平上显著;这些回归结果与回归(1)中的交叉项结果一致,表明了内部控制指引的强制实施,降低了高管晋升在促进内部控制质量中的激励作用,也即是内部控制指引强制实施,高管晋升的激励效应减弱。

六、结论与启示

本文从纵向晋升激励、横向晋升激励两个角度研究了高管晋升激励对公司内部控制质量的影响。研究发现,无论是纵向晋升,还是横向晋升,均能提高公司的内部控制质量;而且横向晋升激励对内部控制的作用更大。本文也研究了强制实施内部控制指引的调节作用,发现强制实施内部控制指引降低了高管职位晋升在内部控制质量中的激励作用。

本文的启示如下:首先,高管晋升激励作为一种隐性激励制度,能够提高公司内部控制质量。这表明在公司内部控制制度建设过程中,激励效应仍然存在。加强对高管激励,不单单只看高管薪酬,还需要给公司高管一定的晋升空间。现有制度中,过于强调了高管纵向晋升空间,忽视了不同职位高管之间的差异和相应的晋升空间。故而我国上市公司可以拉开同一层级不同高级经理人职位薪酬差距,建立起合适的薪酬纵向体系和横向体系,促进高管努力工作,提高公司业绩。其次,加强公司内部控制制度建设,外部制度环境也是重要的一环。内部控制制度作为一个“紧箍咒”,能够约束高管不合理的行为。然而,理性经济人不会主动提高公司内部控制质量。强制实施内部控制制度建设,对于弥补市场失灵具有重要意义。本文的研究结果表明,强制实施内部控制制度,能够提高公司内部控制质量。

1.Kale, J., E. Reis and A. Venkateswaran, Rank-order Tournaments and Incentive Alignment:the Effect on Firm Performance. Journal of Finance, 2009. 64(3): p. 1479-1512.

2.徐细雄.晋升与薪酬的治理效应:产权性质的影响. 经济科学.2012(02)

3.廖理, 廖冠民,沈红波.经营风险、晋升激励与公司绩效. 中国工业经济.2009(08)

4.张兆国, 刘亚伟,杨清香. 管理者任期、晋升激励与研发投资研究. 会计研究. 2014(09)

5.张洪辉,章琳一. 高管晋升激励与财务舞弊——来自上市公司的经验证据. 经济管理. 2017(04)

6.Lazear, E. and S. Rosen, Rank-order Tournaments as Optimum Labor Contracts. Journal of Political Economy, 1981. 89(5): p. 841-864.

7.Milgrom, P. and J. Roberts, Economics,Organization and Management. Prentice-Hall,New Jersey, 1992.

8.Kini, O. and R. Williams, Tournament Incentives, Firm Risk, and Corporate Policies. Journal of Financial Economics, 2012. 103(2): p. 350-376.

9.张川, 沈红波,高新梓. 内部控制的有效性、审计师评价与企业绩效. 2009

10.池国华, 杨金,邹威. 高管背景特征对内部控制质量的影响研究——来自中国A股上市公司的经验证据.会计研究. 2014(11)