新型农业经营主体融资需求实证分析

——基于江苏省淮安市123个行政村350个样本的数据

2018-03-07周光霞

周光霞, 玄 慧

(安徽科技学院 财经学院, 安徽 凤阳 233100)

长期以来农村金融市场存在市场失灵现象,利率并不能使得市场出清,融资约束问题一直是学术界和政策界普遍关注的问题。从已有的文献来看,从信息不对称和逆向选择角度研究金融供给不足引起信贷配给的理论已经逐步成熟和完善。然而随着研究的深入,很多学者逐步认识到融资约束不仅仅来自金融机构,还来自需求者自身的因素。融资者对融资存在的认知偏差和风险偏好,加上外部性约束,降低了融资可得性预期,使得借款者放弃借款,降低借款人对正规金融部门的融资需求,形成需求型融资约束。需求型融资约束虽然是一种间接性融资约束,但其根源依然来自金融体系资金供给不足[1-3]。与以生活资金需求为主的传统农户不同,新型农业经营主体以生产经营资金需求为主,它们具有较高的人力资本水平,集规模农业中的生产者、经营决策者、市场风险和自然风险的承担者、投资者、融资者于一身,经营行为更倾向于按照理性原则行事[4-9]。那么,在我国长期“重城市、轻农村”歧视性金融制度导致的农村金融市场失灵的背景下,具有鲜明特征的新型农业经营主体是否依然遭遇需求型融资约束?哪些因素导致了融资需求约束?厘清这些问题将有助于农村金融体系的完善、新型农业经营主体的培育和新型农业经营体系的建立。笔者以江苏省淮安市123个行政村350个样本为研究对象,从新型农业经营主体的需求特征以及金融供给不足和需求压制交互影响的视角来审视其融资需求问题。

一、样本的描述性分析

(一)样本来源

淮安市下辖清河、清浦、淮阴、淮安4区和涟水、洪泽、盱眙、金湖4县。为了使得样本具有充分代表性,分别在以上4区4县123个行政村中随机选择新型农业经营主体进行调研,共获得350份有效问卷。调研内容主要为2016年新型农业经营主体的融资需求及相关信息。

(二)融资需求状况

在被调查的350个新型农业经营主体中,有152个调研对象具有资金借贷需求,占比为43%;有198个调研对象没有融资需求,占比为57%。

(三)新型农业经营主体基本特征

1.类别

新型农业经营主体是相对于传统农户而言的,主要包括家庭农场、专业合作社、种植大户、养殖大户、土地股份合作社、农业企业等6种类型。为了从整体上反映新型农业经营主体的融资需求,这6种类型的新型农业经营主体全部包括在样本中。如表1所示,在有效的350个样本中,家庭农场13个,专业合作社140个,种植大户78个,养殖大户86个,土地股份合作社27个,农业企业6个。从样本中可以看出:新型农业经营主体以专业合作社、种植大户、养殖大户为主,这几类新型农业经营主体约占样本比例的87%;家庭农场和土地股份合作社因为出现的时间较晚,所以数量较少;农业企业由于其为企业性质,在一定区域也较少。

表1 样本类别统计

2.年龄特征

在350个样本中,负责人年龄在41~50岁的样本数量为182个,占比为52%。而负责人年龄在31~60岁的样本数量为331个,占比约为95%。具体见表2。

表2 样本年龄统计

在城镇化、工业化的过程中,有越来越多的青壮年劳动力离开农村,农业劳动力老龄化问题令人担忧。然而新型农业经营主体负责人的年轻化趋势明显,新型农业经营主体负责人的年轻化促进了农业生产者的职业化。一方面,年轻化、职业化的经营主体将大规模的土地集中起来实行规模化经营;另一方面,较高的人力资本积累可以推动农业科技进步和现代化机械的推广,从而提高农业劳动生产率。

3.受教育程度

如表3所示,在350个有效样本中,负责人具有高中及以上学历的为202个,高达58%,新型农业经营主体的人力资本提高得到了充分体现。这是对劳动力选择性转移带来的农业人力资本弱化的修正,表明相对于传统农户而言,新型农业经营主体的人力资本水平积累较高,可以推动农业技术的进步,适应规模农业和农业现代化的需求,也可以带来较高的投资回报率。

表3 样本受教育程度统计

4.土地经营规模

相对于传统农户而言,新型农业经营主体的土地经营规模扩大,350个样本的平均土地经营规模为250亩。而2006年的第二次农业普查数据显示,中国的农业生产经营户每户经营只有9.1亩耕地,土地细碎化现象严重。当然,在新型农业经营主体经营的土地中,除自有土地外,大部分是通过土地流转租入的土地。调研统计结果显示,在286个样本数据(64个样本数据缺失)中租入土地面积的平均比例为63%,因此定期的租金支出也构成了一项刚性的资金需求。

根据调研,家庭农场、土地股份合作社和专业合作社作为农地规模经营的典型代表,在加速农地流转、完善农地产权制度的背景下适应了农地集中适度规模经营的趋势,得到了快速的发展。种植大户虽然出现较早,但因为政策支持力度有限,所以生产规模相对不大。农业企业因为拥有资金、经营、谈判等方面的优势,在集中土地、规模经营方面具有其他主体无法比拟的优势,所以土地经营规模是最大的。

5.新型农业经营主体支付能力分析

支付(偿债)能力强,意味着违约概率低,融通的资金到期偿还的可能性大。具有较强的支付能力可以提高融资信心,缓解需求型融资约束,增加融资需求。在进行问卷设计的时候,我们用总收入水平(包括经营性收入和非经营性收入)、固定资产总值(包括经营性固定资产总值和非经营性固定资产总值)来反映新型农业经营主体的支付能力。

6.社会资本

在调研中,我们选择两个问题来反映新型农业经营主体负责人的社会资本状况。一个问题为“是否有亲戚朋友能够提供获得银行贷款的便利渠道”,其中194个调研对象选择“是”,154个调研对象选择“否”,2个样本数据缺失。 而另外一个问题为“年均人情往来金额”,结果显示,在350个样本中,负责人最低年均人情往来金额为500元,最高可达5500元,均值为3056元。这说明在以血缘、地缘等为纽带维系的社会关系中,新型农业经营主体负责人所拥有的社会资本有着显著的差别。

7.金融环境

对于淮安市而言,距离新型农业经营主体最近的金融机构99%以上为农村信用合作社,新型农业经营主体所属镇金融机构的数量最多为5家,可以享受的正规金融服务主要来自农村信用合作社的垄断性金融供给。而调查结果显示,绝大多数调研对象没有选择银行贷款的主要原因是银行贷款手续复杂、自己没有合格抵押品等。在350个样本中,仅有15个样本选择对村镇银行、资金互助社、贷款公司及小额贷款公司等新型金融机构的贷款品种、利率、期限、贷款手续等基本制度“非常了解”,129个样本选择“了解一些”,7个样本选择“完全不了解”,199个样本数据缺失。可见,农村信用合作社是新型农业经营主体获得正规金融支持的主要渠道。

二、研究假说

根据农村金融理论和新型农业经营主体规模经营的特征,在借鉴其他学者对农户融资需求研究成果的基础上,我们提出3个研究假说。

(一)新型农业经营主体特征与融资需求

新型农业经营主体是中国农业先进生产力的代表,其负责人是具有企业家精神的现代农民即“新型职业农民”。首先,从市场化经营来看,作为主动要素的人力资本只有和作为被动要素的物质资本有机结合,才能进行农业的现代化生产,形成经营能力和竞争能力。因此,伴随着人力资本水平的提高,新型农业经营主体的资金需求也会相应增加。其次,从新型农业经营主体负责人自身来看,体现自我价值的企业家精神促使他们转变经营理念,提高技术水平,扩大生产规模,进而在自有资金不能满足其需求的情况下,产生外部融资需求。因此提出假说1。

假说1:新型农业经营主体代表先进生产力,其负责人具有较高的人力资本水平,无论从主观上(发扬企业家精神)还是从客观上(适应市场化经营)都会产生融资需求。

(二)新型农业经营主体规模经营与融资需求

相对于传统经营农户而言,新型农业经营主体的土地经营规模大幅度增加,其集中的土地大部分来自农地流转,因此流入土地的租金成为一项刚性、定期的资金支出。由于规模经营,需要投入现代生产要素,如新技术、农业机械、道路修建、固定办公场所建设等,市场化的经营模式也需要投入相应的资金。因此提出假说2。

假说2:土地规模经营对于融资需求具有正向影响,土地经营规模越大,新型农业经营主体融资需求就越多。

(三)新型农业经营主体融资可得性预期与融资需求

根据需求型融资约束方面的研究,在以信息不对称为显著特征的农村金融市场中,金融机构难以获得融资者的信用和还贷能力、融资项目利润和风险等相关信息。为了降低信息不对称的影响,选择抵押品、担保品或者担保人、收入水平、社会资本等作为甄别准则成为金融机构次优的选择,由此产生了较高的交易成本或者风险成本。借款人在申请正规金融机构贷款之前,首先考虑的是自己是否有社会关系、是否具有抵押品等,在自身特质和外部性约束共同影响下,产生融资可得性预期(有偏或者无偏)。如果该预期是有偏的,则会导致借款人误认为自己不能获得贷款,降低融资需求。因此,对于新型农业经营主体而言,具有价值高的抵押品、担保品,或具有较高的收入水平和丰富的社会资本,或拥有担保人等,可以降低信息不对称的影响,增强融资成功的信心,提高获得资金的预期,降低需求型融资约束,增加融资需求。因此提出假说3。

假说3:新型农业经营主体偿债能力、丰富的社会资本等有利于降低外部性融资约束,提高对融资成功的预期,从而增加融资需求。

三、模型和变量

(一)模型

之前相关农村金融市场融资需求的研究主要集中在普通农户,其研究成果为本文提供了借鉴[10-12]。根据相关金融理论和调研结果,我们关注的是不同因素对于融资需求的影响。为了使得模型的估计更具有可靠性,笔者采用Logit模型和Probit模型进行分析, 其形式表示为:

LogitG(F)=exp(F)/[1+exp(F)],

F=α+β1C+β2L+β3P+β4X+δ。

在上述模型中:F=1代表新型农业经营主体具有融资需求,F=0代表没有融资需求。C代表新型农业经营主体的基本特征变量,包括新型农业经营主体负责人的年龄、受教育程度等。L代表土地规模,既包括自有土地,也包括流转租入的土地。P代表新型农业经营主体的总收入、固定资产总值、社会资本等变量,代表支付能力或偿债能力。X代表控制变量,主要包括新型农业经营主体类型、金融市场环境等。

(二)解释变量

1.新型农业经营主体基本特征变量

age和edu分别为新型农业经营主体负责人年龄和受教育程度,它们反映新型农业经营主体的人力资本水平。新型农业经营主体人力资本水平越高,从事规模农业和现代农业的生产和再生产能力就越强,融资需求也就越多。

2.土地规模

area、area2和area3分别为新型农业经营主体经营土地面积及其平方项和立方项。新型农业经营主体经营规模扩大,对资金的需求远远大于传统经营户[4]。因为受经营主体自身条件、土地产权制度等的制约,农地规模经营并不是越大越好,所以我们引入土地面积的平方项、立方项来检验土地面积对融资需求的非线性影响。

3.总收入

lntotalincome为新型农业经营主体总收入的对数值,包括经营性收入和非经营性收入。新型农业经营主体的总收入是其支付能力的体现,因此总收入越高,支付能力就越有保证,其融资需求也就越多。同时需要注意的是,总收入越高意味着自有资金越充足,融资需求越少。因此该变量对于融资需求的影响需要进一步的实证检验。

4.固定资产总值

lntotalassert为新型农业经营主体固定资产总值的对数值,包括经营性固定资产总值和非经营性固定资产总值。固定资产总值对融资需求的影响表现在两个方面。首先,对于新型农业经营主体而言,购置固定资产是其资金的主要投向。期初的固定资产投资比例较高,随着生产经营的进行,其比例会降低。同时,伴随农机服务的兴起,直接使用外部的农机服务成为一种不错的选择。因此,伴随着固定资产总值的增加,新型农业经营主体的融资需求会减少。其次,固定资产总值影响支付能力。新型农业经营主体可以用来作为抵押品获得外部融资的物品非常少,目前农地抵押贷款只是在全国部分试点地区进行,住房抵押的难以变现降低了金融机构参与的积极性。对于新型农业经营主体而言,为了获得资金支持,比较好的选择是用固定资产进行抵押。固定资产总值越高,其作为抵押品的价值就越高;抵押品的价值越高,获得融资贷款的可能性就越大,融资需求也就会越多。因此,固定资产总值对于融资需求的影响并不确定,需要实证检验。

5.社会资本

lnsocialcapital为新型农业经营主体负责人年均人情往来金额的对数值,该变量反映新型农业经营主体负责人与本村村民、亲戚、朋友来往的密切程度。在农村金融市场上,社会资本内在的信任、规范和社会关系网络会降低融资过程中的信息不对称程度,可以充当抵押品或者担保品,增强支付能力,进而提高对融资成功的预期。因此,该变量对融资需求的影响为正。

6.控制变量

为了更好地探讨影响融资需求的因素,我们以“调研对象所属镇金融机构的数量”和“调研对象与最近金融机构的距离”为控制变量,分别用institution1和institution2表示,反映金融服务的区位布局,体现当地金融服务的便利性程度。

另外,相比较于传统农户,新型农业经营主体虽然具有规模经营的特征,但是由于经营对象不同,经营特点也有很大的差别。因此,我们控制了新型农业经营主体的类型,0=种植大户,1=土地股份合作社,2=家庭农场,3=专业合作社,4=养殖大户,5=农业企业。

(三)主要变量的描述性统计

描述性统计是用来概括、表述事物整体状况及事物间关联、类属关系的统计方法。

表4汇总了模型中各变量的基本信息。

表4 主要变量的描述性统计

四、实证结果分析

表5汇报了运用Stata12.0统计软件对多元有序Logit模型和Probit模型的回归结果。从表5可以看出,二者的估计结果是一致的,这证实了前面的假设。

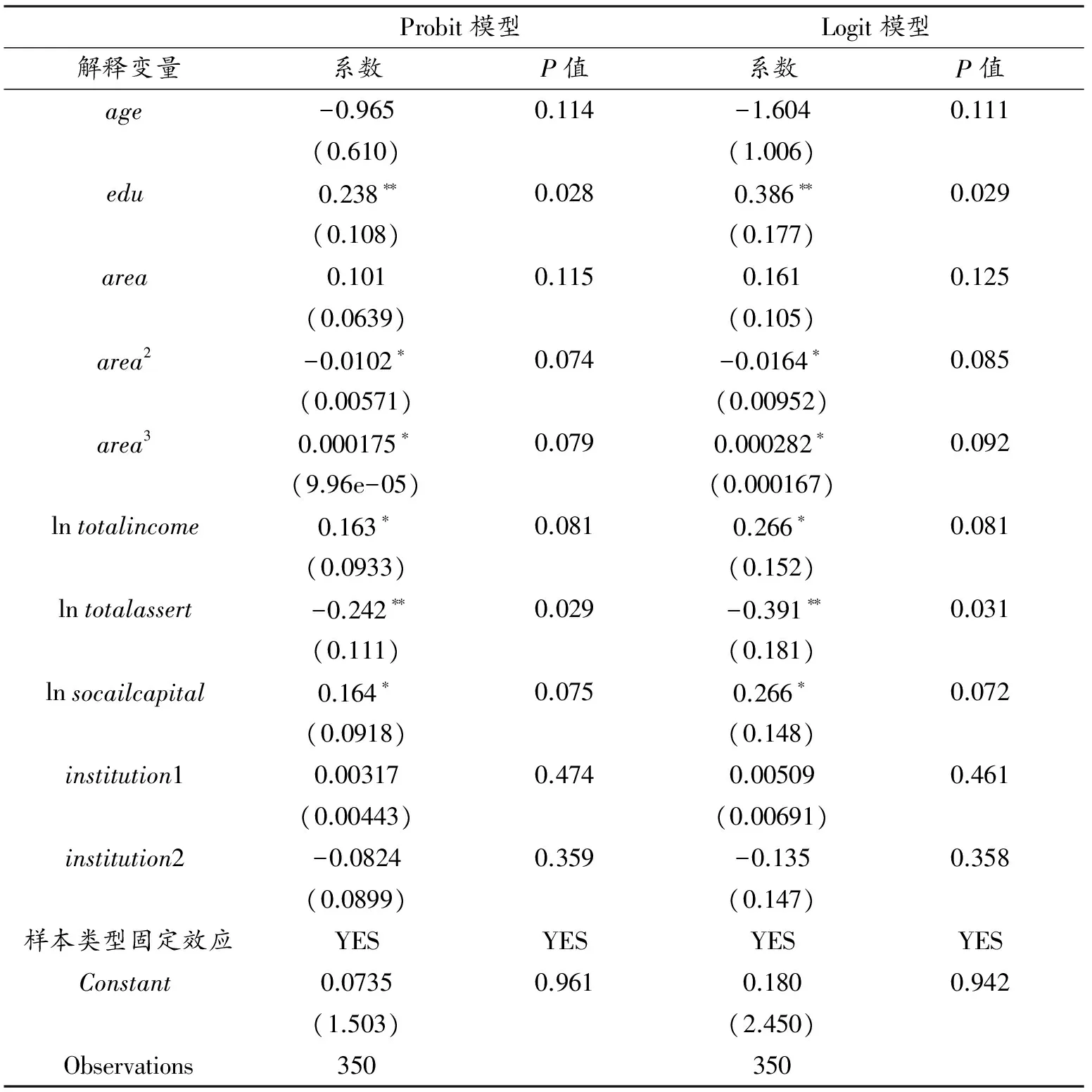

表5 实证结果

注:括号内为标准差,*** 、 ** 、*分别表示在1%、5%、10%显著性水平上显著。

(一)新型农业经营主体基本特征与融资需求

新型农业经营主体负责人的受教育程度对融资需求具有显著的正向影响,并且在5%显著性水平上显著,说明受教育程度对融资需求具有直接影响。在所研究的350个样本中,负责人高中及以上学历比例高达58%,这是新型农业经营主体人力资本提高的体现。在劳动力选择性转移的情况下,农村人力资本提高并不一定意味着农业人力资本的优化,反而有可能造成农业人力资本的弱化。但是新型农业经营主体的出现和发展,可以加速和完善农业人力资本的积累,在一定程度上缓解这一矛盾。根据卢卡斯的人力资本溢出模型[13],人力资本的积累推动科技的进步,提高资本的收益率,从而实现经济的可持续增长。新型农业经营主体作为现代农业生产力的代表,其所具有的人力资本优势可以增加融资需求。

新型农业经营主体负责人的年龄对融资需求意愿具有负向影响。样本统计结果显示,新型农业经营主体负责人年轻化趋势明显。年轻化的经营主体具有促进农业科技进步,获得规模经济收益,进而加大对融资需求的动力。该指标尽管在统计上未通过显著性检验,但是仍可以说明年轻化的经营主体为了满足规模经营和发展现代农业的需要,急需外部资金支持。这证实了假说1。

(二)土地规模经营与融资需求

土地经营面积对融资需求的影响存在“∽”型的三次项效应,回归系数的符号分别为正、负、正。这表明在农地规模化经营过程中,土地经营规模的扩大对融资需求有一个先促进、后抑制、再促进的影响过程。出现这种情况的原因在于:新型农业经营主体绝大部分都是从传统农户转变而来的,其原始积累必然有限,当其生产经营规模扩大后,生产性资金需求增加,对外融资需求增加。然而伴随经营规模的扩大和生产效率的提高,其积累也会不断增加,个人的信用级别也会提高,并且在日常生产经营过程中,交易双方所提供的信用融资也会加大,因而对外融资需求减少。在生产规模增加到一定程度、生产经营实现企业化运作后,外部融资已经成为一种必然。因此,规模经营对融资需求有一个先促进、后抑制、再促进的影响过程。这证实了假说2,即规模经营和融资需求的相关性。

(三)融资可得性预期与融资需求

从表5可以看出:第一,总收入对融资需求具有正向影响,并在10%显著性水平上显著。原因在于,伴随总收入的增加,新型农业经营主体的自有资金也会增加,但是还远远不能满足生产规模、经营方式等变化而引起的资金需求,因此需要外部资金的支持,产生融资需求。总收入越高,支付能力越强,融资获批的预期就越高,融资需求也就越多。第二,固定资产总值对新型农业经营主体的融资需求具有负向影响,并且在5%显著性水平上显著。原因在于新型农业经营主体以生产性资金需求为主,固定资产投资多发生在期初,伴随着生产的进行,因固定资产投资而发生的融资需求会减少。第三,年均人情往来金额对融资需求具有正向影响,并在10%显著性水平上显著。这说明作为一种特殊资本,社会资本在提高支付能力、缓解信贷约束方面起着积极作用。社会资本有助于金融供给方了解新型农业经营主体的信息,降低金融摩擦带来的成本,从而在一定程度上可以替代实物抵押、信用机制等,缓解信用困境,保证资金融通的有效实施。

可见,较高的收入水平、固定资产和丰富的社会资本可以增加新型农业经营主体的融资信心,降低需求型融资约束,加大融资需求。这证实了假说3,即融资可得性预期和融资需求的相关性。

五、结论

长期以来,理论界和政策界主要是从金融供给角度对传统农户的融资约束进行分析,这种分析不但缺乏对融资者因为“担心被拒绝、借款信心不足”的间接性需求压制的分析,而且缺乏对规模经营的新型农业经营主体的评估。笔者从信贷配给影响融资需求的角度出发,评估了影响新型农业经营主体融资需求的因素,有助于解决当前农村金融市场“融资难”问题。研究发现,新型农业经营主体大多由传统农户通过流转土地、扩大生产规模转变而来,相对较高的人力资本水平和经营规模加大了农村金融市场上的资金需求。但是长期以来农村金融市场失灵引发的信贷配给造成的需求型融资需求压抑依然存在,只有那些具有较高支付能力和较多社会资本的新型农业经营主体才具有融资成功的信心,产生对正规金融机构的融资需求。

这说明,要切实解决中国农村金融市场上的融资约束问题,实现规模经营,建立新型农业经营体系,充分发挥金融这一经济血液的作用,不仅需要增加商业性和政策性金融供给,而且要进行融资制度的创新,解决农村金融市场逆向选择和信息不对称问题,解决融资需求压抑的制度性问题。引导金融机构进行金融创新,扩大抵押品的范围,如农地经营权抵押、住房抵押等,提高服务的针对性,为那些总收入不高、前期缺乏积累、社会资本不丰富的新型农业经营主体提供金融支持。

[1]BOUCHER S R,CARTER M R,GUIRKINGER C.Risk rationing and wealth eeffects in credit markets:Theory and implications for agricultural development[J].American journal of agricultural economics,2008,90(2):409-423.

[2]KON Y, STOREY D J. A theory of discouraged borrowers[J]. Small business economics, 2003,21:37-49.

[3]程郁,韩俊,罗丹.供给配给与需求压抑交互影响下的正规信贷约束:来自1874户农户金融需求行为考察[J].世界经济,2009(5):73-82.

[4]钱克明,彭廷军.关于现代农业经营主体的调研报告[J].农业经济问题, 2013(6):4-7,110.

[5]张照新,赵海.新型农业经营主体的困境摆脱及其体制机制创新[J].改革,2013(2):78-87.

[6]黄祖辉,俞宁.新型农业经营主体:现状、约束与发展思路:以浙江省为例的分析[J].中国农村经济,2010(10):16-26,56.

[7]楼栋,孔祥智.新型农业经营主体的多维发展形式和现实观照[J].改革,2013(2):65-77.

[8]林乐芬,法宁.新型农业经营主体融资难的深层原因及化解途径[J].南京社会科学,2015(7):150-156.

[9]王蔷,郭晓鸣.新型农业经营主体融资需求研究:基于四川省的问卷分析[J].财经科学,2017(8):118-132.

[10]褚保金,卢亚娟,张龙耀.农户不同类型借贷的需求影响因素实证研究:以江苏省泗洪县为例[J].江海学刊,2008(3):58-62,238.

[11]韩俊,罗丹,程郁.信贷约束下农户借贷需求行为的实证研究[J].农业经济问题,2007(2):44-52,111.

[12]秦社华.欠发达地区农户融资行为影响因素分析:以苏北地区为例[J].中国农学通报,2010(21):449-454.

[13]LUCAS R E.On the mechanics of economic development[J].Journal of monetary economics,1988,22(1):3-42.