基于医药经济运行数据的新医改纵深发展视角下我国医药产业发展现状及趋势分析

2018-03-04肖晗朱民田张思文

肖晗 朱民田 张思文

[摘要] 新医改已进行了近10年的时间。我国医药卫生事业进行了一系列改革,某些领域取得了突破性进展,但某些深层次的问题仍未得到根本性解决。本文采用2005~2017年中国医药经济运行数据,从政治、经济、社会和技术几方面入手,对我国医药产业发展现状及趋势进行了分析,发现我国政策环境变化巨大,自主创新能力有所增强但仍落后,产业集中度有所提升,公立基层医疗终端市场份额将稳步提高。这为我国医药产业合理布局与发展提供了借鉴。

[关键词] 医药产业;新医改;政策;创新;趋势

[中图分类号] F426.72 [文献标识码] A [文章编号] 1673-7210(2018)12(c)-0156-07

[Abstract] The new medical reform has been carried out for nearly 10 years. China′s medical and health undertakings have undergone a series of reforms and made great breakthroughs in some fields, but some deep-seated problems have not yet been fundamentally solved. Based on the data from 2005 to 2017 on the economic operation of Chinese medicine, the current situation and trend of the development of Chinese medicine industry were analyzed from the political, economic, social and technological aspects in this article. It was found that the policy environment of our country has changed greatly, the ability of independent innovation has been enhanced but still lagged behind, the concentration of industry has been improved, and the market share of public primary medical terminals will be steadily increased. This provides a reference for the rational distribution and development of China′s pharmaceutical industry.

[Key words] Pharmaceutical industry; New medical reform; Policies, Innovation and trend

醫药产业是我国国民经济的重要组成部分,具有传统和现代相结合的特点,融一、二、三产业为一体。主要涉及化学原料药及制剂、中药材、中药饮片、中成药、抗生素、生物制品、生化药品、放射性药品、医疗器械、卫生材料、制药机械、药用包装材料及医药商业。

我国目前已成为全球第二大医药消费市场,世界第一大原料药生产和出口国。截至2016年,我国医药工业总产值达到43 065亿元,与2010年相比,年均复合增长率达到15.4%[1]。近十年来,以新医改为始点,我国医药产业经过了极具特色的发展历程。政策、经济、社会、技术等各方面宏观因素都发生了前所未有的变化,传统发展模式即将走向终结,新型业态尚待形成。本文从宏观环境的几个主要方面入手,通过对我国医药产业发展现状的基本分析,对产业未来发展方向将呈现出的几大趋势进行预测,并基于此进行更深层次的探讨与思考。

1 我国医药产业发展现状分析

1.1 政策环境发生重大变化,以提高质量和推动创新为导向引领整个产业调整、升级

目前,我国正在深化医药卫生体制改革,针对医药管理体制和运行机制、医疗卫生保障体制、医药监管等方面存在的问题提出了一系列卓有成效的改革措施,相关政策法规体系也逐步得到完善。自2009年3月中共中央和国务院在《关于深化医药卫生体制改革的意见》中倡导“把医药卫生科技创新作为国家科技发展的重点,努力攻克医药科技难关”“加快实施医药科技重大专项,鼓励自主创新”[2-3],同年又发布《国务院关于扶持和促进中医药事业发展的若干意见》和《改革药品和医疗服务价格形成机制的意见》等文件;近年来,中国政府对医药行业的监管力度不断加大,比如药品招标政策向创新药物倾斜,加强规范仿制药一致性评价,实行新GMP认证,以及加强对临床实验数据的监管等。2011年3月原国家食品药品监督管理局发布《药品生产质量管理规范(2010年修订)》(2010版GMP)。明确指出,从2011年3月1日起,新建药品生产企业、药品生产企业新建(改、扩建)车间应符合新版GMP的要求;并依据产品风险程度,对现有药品生产企业规定了5年以内的过渡期,要求其按类别分阶段地满足新版GMP的规定;2013年2月,原国家食药监局发布《关于开展仿制药质量一致性评价工作》的通知,并制定了《仿制药质量一致性评价工作方案》[3-4],即组织有关部门和专家,对药品生产企业的仿制药自我评估资料依据既定的评价方法和标准进行评价,以判定其与参比制剂在内在物质和临床疗效上是否具有一致性[5];2015年以来,国家出台了针对医药行业研发、生产、流通、终端等一系列政策,旨在调整结构,促进产业升级。如食药监总局发布《关于开展药物临床试验数据自查核查工作的公告》,对1622个已申报生产或进口的待审药品注册申请开展药物临床试验数据核查[6];同年8月,国务院颁布《关于改革药品医疗器械审评审批制度的意见》,意在提高药物质量,鼓励创新药物研发。2016年5月,为推进药品审批审批制度改革,国务院办公厅发布《药品上市许可持有人制度试点方案》,对开展药品上市许可持有人制度的试点省区、内容和药品范围等作出规定,允许企业跨试点区域或委托生产,该方案改变了药品批准文号与生产企业捆绑的模式,明晰了申请人、持有人与药品生产企业责任;为推动在公立医疗机构药品采购中落实“两票制”,同年12月底,国务院医改办等8部门联合下发《关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行)的通知》,并于2016年12月26日开始实行;2017年原国家食药监总局对仿制药质量和疗效一致性评价工作进行部分调整,起草并公布了《关于仿制药质量和疗效一致性评价工作有关事项的公告(征求意见稿)》;人力资源和社会保障部对基本医疗保险用药范围进行动态调整,在《国家基本医疗保险、工伤保险和生育保险目录(2009年版)》的基础上,推出2017年版药品目录;同年6月,为进一步保障参保人员权益、规范医疗服务行为,充分发挥医保在医改中的基础性作用,国务院办公厅印发《关于进一步深化基本医疗保险支付方式改革的指导意见》。

这些政策法规的出台将进一步促进我国医药市场有序、健康地发展,但也会在不同程度上增加医药制造企业的运营成本,对其生产和销售活动造成一定的负担。总之,围绕着新医改的推进和逐步实施,我国医药制造和流通领域都将发生重大而深远的变化。

1.2 经济增长促使居民医药保健支出增加

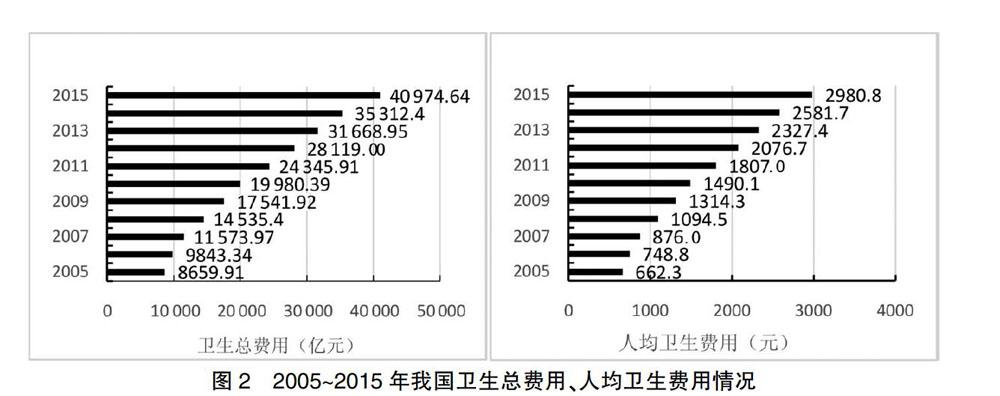

2017年我国GDP已达到82.71万亿元,与改革开放初期(1978年)相比,增长了将近224倍,我国经济发展取得举世瞩目的成就。随着经济增长,我国居民收入和生活水平得到大幅提高,居民人均医疗保健支出数额持续上升[7]。见图1。2005~2015年,我国卫生医药费用总额平均年增长率为23.32%,占GDP的比重从4.66%增加到6.05%[7],人均卫生费用也呈现出连年增长态势。见图2。经济发展水平不断提高必然引发我国居民整体消费能力的上升,医疗卫生保健支出不断增加,且空间巨大。

1.3 庞大的人口基数、城镇化、老龄化以及风险投资资本的青睐等因素驱动医药市场稳定增长

医药消费属于刚性需求,人口基数很大程度上代表了一个国家医药消费市场的大小。截至2016年,我国人口约14亿,庞大的人口基数带来巨大的医疗服务和医药消费需求;全面二孩政策的实施,促使人口总量短期内进一步提高,这些因素均为我国医药产业的发展提供了更加广阔的市场空间。

近年来,我国工业化进程速度加快,城镇化率不断提高。工业化、城镇化带来丰富的物質生活和便利的医疗卫生服务,人们医疗保健意识逐渐增强,拉动了医药市场的发展;然而,工业化、城镇化也使生态环境进一步恶化,大气污染、沙尘暴、雾霾现象加重,导致我国居民呼吸道疾病、过敏性疾病等发病率不断上升,这也从客观上刺激了医药产品的需求增长。

我国60岁及以上人口数从2005年的1.06亿增加至2015年的2.21亿,占总人口比重由2005年的7.7%增加到2015年的16.1%[7],并呈现逐年递增趋势。老龄化人口更易患慢性疾病,如心脑血管疾病、癌症等,慢性疾病需要长期的药物治疗,同时老龄人口也是医疗服务的高消费群体。未来老龄化进程的加速必将进一步驱动医疗卫生服务需求量的迅速增长。

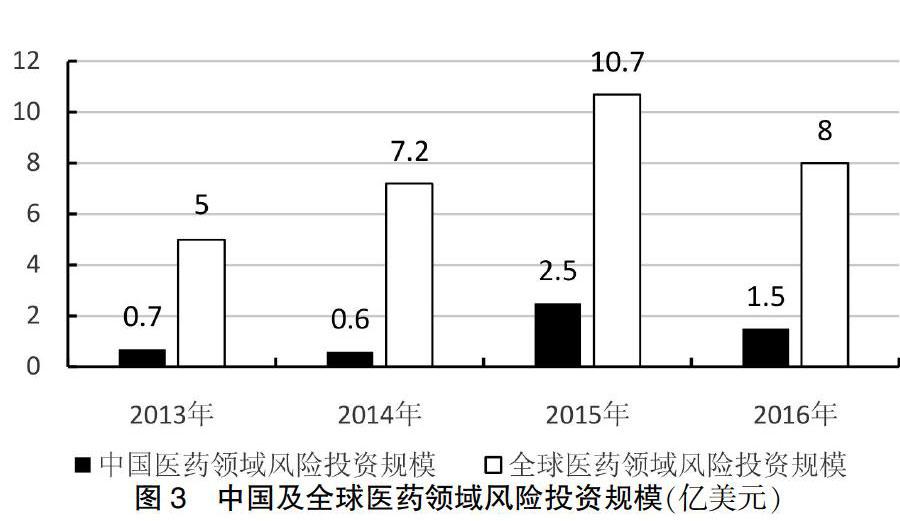

新药研发领域目前越来越受全球风险资本的关注。过去几年,从投资规模和数量上看,风险资本对于该领域的投入日益增加,新药研发领域已经成为最为活跃的投资领域之一。中国过去五年相关领域投资规模也达到50亿美元以上[8]。见图3。2013~2016年中国相关领域投资的复合年均增长率也已达到27.4%,高于全球平均增速水平[8-9]。

综上,工业化、城镇化、人口老龄化及慢性病患者数量的不断增加、医药行业风险资本投入加大,这些都是中国医药市场维持稳定增长的驱动力;同时,药物研发服务行业伴随医药市场不断成长,并为医药市场发展提供助力,不断满足患者、药企研发以及行业创新的需求。

1.4 新药研发能力有所增强,但以仿制药物为主,自主研发实力薄弱的局面未得到根本改善

我国医药产业的生产能力已位居世界前列,制剂加工能力世界第一,化学原料药产量世界第二,片剂加工能力是美国的3倍[10]。近年来,国家实施“重大新药创制”等专项计划,大量资金投入到医药创新领域,新药研发能力得以不断增强,新产品、新技术开发成效显著。在市场扩容、技术进步、兼并重组等因素的推动下,涌现出一批综合实力较强的大型企业集团[11-12],抗生素、维生素、解热镇痛药物等传统优势品种市场份额进一步扩大,他汀类、普利类、沙坦类等特色原料药已成为新的出口优势产品。

与此同时,我国药品领域各产品市场供需关系长期难以实现均衡,“供给侧”矛盾较为突出。一方面,高端好药、新药严重不足,需要大量进口;另一方面,低端仿制药大量过剩,供给远超市场需求。我国的新药大都是在国外专利尚未在国内获批前,通过“抢注”获得一类药身份,并不属于世界范围内的首发新药。目前,我国仿制药的整体水平不高,准入门槛较低,企业快速发展的同时,产业基础比较薄弱,药品低水平重复现象比较严重。我国药品审评以往仅重视质量一致性评价,而对疗效一致性评价的重视程度较低,且仿制对象为已有国家标准的药品,导致一代代的仿制后的药品质量与原研药间的差距越来越大,临床有效性也得不到保证。至今,我国大部分医药企业还没有能力参与国际市场竞争,国际上对我国生产的仿制药认可程度较低,国产仿制药获得美国FDA批准的数量极少,只有个位数。相比之下,印度同样作为仿制药生产大国,制药产业规模虽不如我国庞大,但含金量却较我国高出很多,其仿制药在国际上受认可程度也远高于我国。见表1。

药品研发领域投入不足是导致我国创新药物严重缺乏的主要原因。国际上大型医药跨国公司的研发投入一般都会占到销售收入的16%左右,而在我国该比例仅为4%~5%。此外,从全球范围看,生物制剂产业的发展已成为趋势,新分子化合物将逐步退出药物研发的热点。随着国际大型药企新药研发向生物制剂转移,研发成本进一步提高,我国创新药物的自主研发将面临更加严峻的挑战。

2 我国医药产业未来发展趋势分析

2.1 未来中国医药工业规模和全球市场份额均将稳步提升,成为全球第二大医药市场

自“十一五”以来,我国医药工业总产值年均增长率超过23%,保持了强劲的增长态势,并且在2015年整体规模达到全球第二,仅次于美国。根据IMS近期预测,随着中国医药市场不断扩容、医药行业研发投入不断增加以及医药工业生产能力不断增强,预计2020年之前我国医药工业总产值将保持持续增长,到2020年该数值预计将达到6.5万亿元左右[13]。见图4。

我国是全球最大的新兴医药市场,2016年市场规模已达到1243亿美元,仅次于美国和欧盟五国,位居世界第三位[13]。受人口老龄化进程加快、慢性病发病率升高以及国家对医药研发采取政策性支持等各方面因素的影响,未来5年我国医药市场将保持快速增长,预计到2020年左右市场规模将达到1653亿美元,超过欧盟五国,占据全球医药市场总体份额的11.8%[13]。见图5。这俨然成为了全球医药市场的重要组成部分。

2.2 医药产业集中度将进一步提高,规模经济效应逐渐显现

2016年我国有内资制药企业4100余家,与2015年相比明显减少。见图6。国内医药工业总产值占世界行业总产值的比例约为6%,与美国仅有百余家药企就实现将近40%的世界医药行业总产值相比,我国药品生产企业数量明显过多,市场集中度偏低。

近年来经过多轮兼并重组,医药工业集中度有所提高。2016年排名前三位、前五位、前十位制药企业的销售额之和占全国制药企业销售总额的比重分别为6.92%、8.38%、10.86%[14],较前几年相比均有不同程度提高。但我国医药制造业起步较晚,绝大多数都是产值较小的中小型医药企业,以生产仿制药为主,低水平重复建设现象严重,造成了过度竞争、资源浪费和环境污染一系列问题[15]。最近几年,政府对医药行业的监管力度明显加大,药品招标政策向创新药倾斜,加强规范仿制药一致性评价,实行新版GMP认证,以及加强对临床试验数据的监管。这些措施在规范中国医药市场的同时,也提高了药企的运营和研发成本,必然使得小型仿制药企业最终退出市场。在政策的持续推动下,未来国内的医药工业将面临进一步整合,规模化制药企业将迎来行业发展的大好机遇。

在流通领域,我国最大的三家医药流通企业占医药市场销售比重近年来稳步提升。但从国际市场来看,目前中国医药商业领域前三强的行业集中度只达到33.5%[16]。见图7。而英国的医药商业前三强的集中度是75%,美国商业前三强的集中度则高达90%。我国医药商业集中度有着很大的提升空间。

2.3 新药研发越发升温,医药行业创新能力得到增强,小型生物科技公司将迅速兴起

长期以来,仿制药在国内医药市场占据主导地位,我国本土企业的创新药物数量非常少。近几年,政府为改善国内医药产业创新能力低下的局面,出台了一系列的鼓励政策。2017年原国家食药监总局颁布了《国家食品药品管理总局关于调整进口药品注册管理有关事项的决定(征求意见稿)》和《关于鼓励药品医疗器械创新改革临床试验管理的相关政策》的有关规定,国家正在引导医药企业改变目前以生产仿制药为主的状态,推动创新药物自主研发。资本市场也逐渐开始青睐创新药物研发这一领域,越来越多的医药企业尝试通过资本市场筹集资金;同时,风险投资也有效分散了新药研发的巨大风险,为技术创新提供了强有力的支持。此外,随着国内创新环境的逐步改善,大批国内及海外高水平人才开始在国内从事新药研发工作,为医药产业的创新发展奠定了坚实的人才基础,也因此催生了大量生物科技研发公司。政策鼓励、资本认可以及人才储备增加都为创新药物在国内未来的迅速发展提供了强有力的保证。

2.4 从市场规模来看,化药总量最大,但占比逐步下降;生物医药总量、占比均保持稳步提升;中成药总量提升,占比基本维持稳定

近年来,我国化药制剂工业总产值从2006年的1501亿元增长到2016年的13 444亿元,年均复合增长率为20.77%,呈现平稳增长态势。但近几年来,同比增幅呈现逐渐下降趋势,增速出现一定程度的放缓。国家出台药品上市许可持有人试点制度,改革药品审评、审批流程,招标定价端向创新型高质量产品倾斜,多管齐下,大力推动制药企业提高创新水平。我国化学制药行业正从简单仿制向创新仿制战略转轨。

生物医药是当前全球制药行業中增长最快、空间最大的细分领域之一,也是国内研发水平最接近国际的领域之一。在这一重大发展机遇面前,我国政府加大扶持力度,紧跟世界生物技术前沿,结合国内疾病防治需要,加快新一代生物检测技术、新一代基因操作技术、合成生物技术等新兴领域的研发,加速其产业化进程,开发具有自主知识产权的产品。但与欧美发达国家相比,国内生物医药的全产业链模式打造还不够成熟,不少上游原料都依赖进口,审批、产业化制造等路径也还在搭建过程中,在终端售价上还难以体现出研发的投入产出。但从产业化增速和市场空间来看,国内市场未来的广阔空间,仍吸引了大批海内外研发项目进驻。随着2017年中国正式加入ICH,以及一系列鼓励政策的推出,生物医药创新被注入了更加强劲的力量。生物医药在国内医药市场中所占份额将稳步提升,预计2020年将超过20%的比重。见图8。

受人口老龄化、生活水平提高等因素影响,国内消费市场对中药产品需求成倍增长。2005年至今,我国中药行业增长率基本保持在20%以上,超出医药行业平均水平[17]。见图8。自2015年起,国务院相继发布《中医药健康服务发展规划(2015~2020年)》《中药材保护和发展规划(2015~2020年)》《中医药发展战略规划纲要(2016~2030年)》及国家中医药管理局《中医药发展“十三五”规划》,为中医药产业发展指明了方向。中药愈发受到消费者青睐,对西药的替代作用在不断扩大。在医药工业市场结构中,中药份额始终保持着稳定的发展态势。

2.5 从市场结构看,公立医院多年来始终保持最大终端地位,但未来随着新医改政策的深入推进,将会产生分流,公立基层医疗终端市场份额将会进一步提高

2016年国内药品终端市场规模达到14 975亿元,2010~2016年的年复合增长率达到14.2%[18]。从实现药品销售的三大终端销售额分布来看,公立医院仍是药品销售最主要的终端,市场份额最大且逐年增长,由2010年的4567亿元增长至2016年的10 240亿元;零售药店是药品销售的第二大终端,包括实体药店和网上药店,虽然销售额保持逐年增长,但在总额中所占比重逐年下降,其中网上药店销售额增长较为明显;公立基层医疗终端所占份额最小,却是三大终端中增长最快的,所占市场份额由2010年的441亿元增长至2016年的1360亿元[18]。见图9。

综合近几年数据来看,在我国药品市场中,零售药店和公立基层医疗机构销售额所占比重过少,始终低于大多数发达国家和新兴市场国家,甚至要低于某些发展中国家。未来,在国家大力推进医保控费和公立医院药品零加成等政策的推动下,“医药分家”带来的医院用药渠道分流已是大势趋势,会有部分药品终端市场分流到医院外部。新医改政策鼓励社会资本办医,随着民营性医疗机构的迅速发展,营利性医院或连锁诊所将成为药品销售的另一重要终端。同时,随着国内公立医院改革的深化和分级诊疗制度的推进,公立基层医疗终端的市场份额将会进一步提高。但在未来相当长一段时期内,公立医院仍是国内药品销售的最大终端。