福建省永安林业(集团)股份有限公司盈利质量评价与分析

2018-03-04于江龙

于江龙

(天津农学院经济管理学院,天津 300384)

0 引言

盈利是考察企业经营业绩与发展的核心指标之一,专家学者对林业盈利主要从盈利能力分析、盈利能力的影响、盈利模式展开研究,多停留于销售净利率、资产收益率及净资产收益率等指标的计算与分析,而缺乏对盈利的稳定性、可靠性及持续性的评价与分析,会致使投资者做出错误的决策。综合、全面、客观、合理地对林业上市公司进行盈利质量分析,能够有助于利益相关者做出正确的投资决策。同时,亦能发现经营管理中存在的问题,进而有利于改善林业上市公司会计信息质量,为林业企业的持续稳定发展提供有力保障。

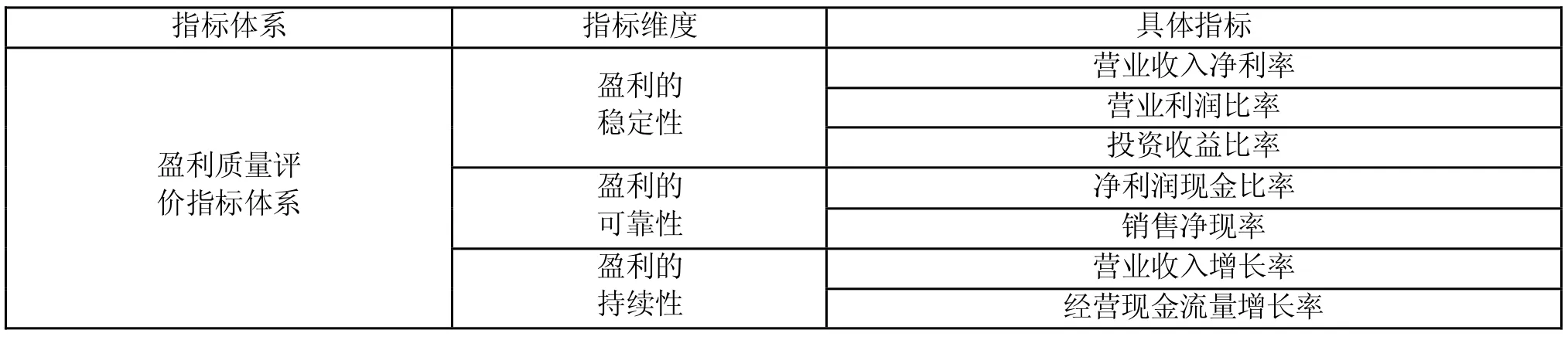

1 福建省永安林业(集团)股份有限公司盈利质量评价指标体系

福建省永安林业(集团)股份有限公司创立于1994年1月,1996年12月6日公司股票在深交所挂牌上市,是全国首家以森林资源为主要经营对象的上市公司。截至2017年12月31日,总资产41.63亿元,总股本3.41亿股。现已形成了集“森林培育、木材采伐、人造板、木质家具”为一体的全国林业行业循环经济示范企业集团。

1.1 盈利质量评价指标体系

通过综合其他行业盈利质量研究的文献,针对林业企业当前研究的不足,拟采用较为通用的指标进行案例评价,构建指标如表1。

1.2 盈利质量评价指标说明

(1)营业收入净利率。营业收入净利率是净利润占营业收入的百分比,用以衡量一单位收入对净利的贡献。一般来讲,该指标越大,说明企业销售的盈利能力越强。其计算公式为:

营业收入净利率=净利润/营业收入

(2)营业利润比率。营业利润比率是营业利润占利润的百分比。营业利润是林业企业获得利润的最主要、最稳定的来源。由于企业的主营业务具有重复性、经常性的特点,由主营业务产生的营业利润具有相对的稳定性、持续性。因此,营业利润所占利润总额的比重预示着企业盈利的稳定程度。其计算公式为:

营业利润比率=营业利润/利润

(3)投资收益比率。投资收益比率是投资收益占营业利润的百分比。投资收益占比较高,会弱化主营业务的盈利能力,会导致盈利的不稳定。其计算公式为:

投资收益比率=投资收益/营业利润

(4)净利润现金比率。净利润现金比率是指经营活动产生的现金净流量与净利润之间关系,反映的是企业实现的净利润的质量。比率越大,盈利质量越好。其计算公式为:

表1 盈利质量评价指标体系

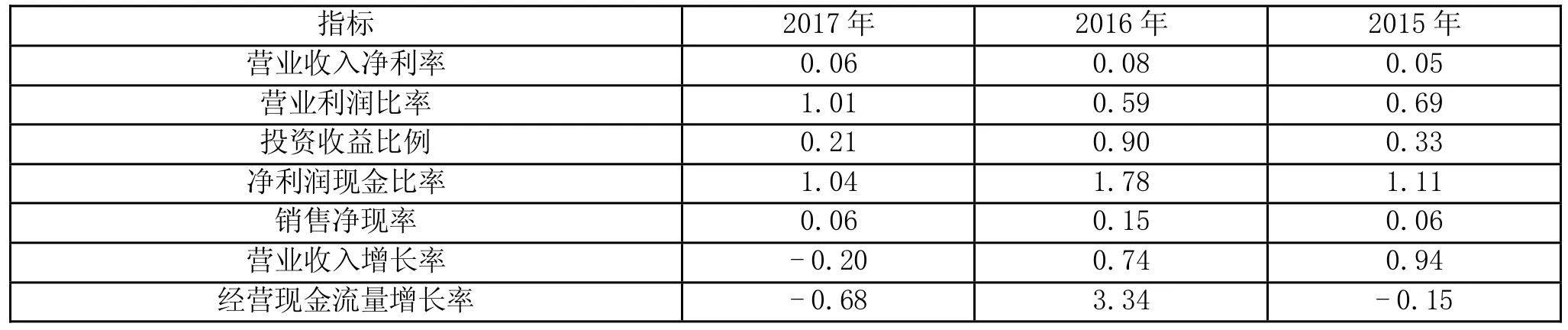

表2 盈利质量评价指标计算结果

净利润现金比率=经营活动产生的现金净流量/净利润

(5)销售净现率。销售净现率是经营活动产生的现金流量净额与营业收入之间的比率,反映了企业的资金回笼情况。其计算公式为:

销售净现率=经营活动产生的现金流量净额/营业收入

(6)营业收入增长率。营业收入增长率是指企业本年营业收入总额同上年营业收入总额差值与上年营业收入总额的比率。表示与上年相比,营业收入的增减变动情况,不断增加的营业收入,是企业生存的基础和发展的条件,能表明盈利的持续性是有支撑的。指标值越高,表明增长速度越快,企业市场前景越好。该指标若大于0,表示企业的营业收入有所增长,相反,若该指标小于0,则说明可能存在市场份额萎缩,前景不明朗的情况。其计算公式为:

营业收入增长率=(本期营业收入-上期营业收入)÷上期营业收入×100%。

(7)现金流量增长率。现金流量增长率是指企业本期现金流量同上期现金流量差值与上期现金流量的比率。指标若小于0,则表示本期较上期现金流有所降低,未来的盈利状况会受到一定的影响,盈利质量不佳;当指标大于0 时,则说明企业预期有良好的现金流保障,相对来说有着不错的盈利质量。其计算公式为:

现金流量增长率=(本期现金流量-上期现金流量)÷上期现金流量×100%

2 福建省永安林业(集团)股份有限公司盈利质量评价指标计算与分析

根据福建省永安林业(集团)股份有限公司2014-2017年年报数据,对其盈利的稳定性、可靠性与持续性指标进行计算,如表2。

结合表2的计算结果分析如下:

受高额的营业成本和管理费用的影响,致使营业收入对净利润的贡献度较低,但是近三年盈利较稳定,维持在净利润占营业收入的6.33%水平。然而,受经济环境及市场景气的影响,营业收入出现大幅下降,致使盈利缺乏一定的持续性。

营业外支出在2015年,2016年及2017年分别上升16.96%,下降70.74%,上升722.57%,致使在2017年出现营业利润比率大于1的情况,剔除营业外支出对利润总额的影响,营业利润比率平均保持在60%的水平。

近3年投资收益分别为1457万元、9666万元和2473万元,投资收益波动较大,进而导致投资收益比率波动幅度较大,致使盈利缺乏一定的稳定性。

近3年经营活动现金净流量分别为5278万元、202930万元和7379万元,增长率结果显示经营现金流量净额波动较大,在2016年由于销售商品、提供劳务收到的现金较2015年增长了71.00%,营业收入2016年较2015年增长74.00%,导致2016年经营现金流量增长明显。营业收入及经营活动现金净流量的波动会影响盈利的持续性。

受营业收入、经营活动现金流量的影响,净利润、净利润现金比率、销售净现率都呈现倒“v”的变化趋势。

3 结论与建议

近年来,受行业竞争的加剧和经济环境等多因素的影响,盈利稳定性、可靠性与持续性都面临严峻考验,在保持盈利能力的同时,增强公司的盈利质量,可以采取以下针对性措施:

(1)强化营业收入对净利的贡献,关注投资收益的稳定性。对永安林业的营业收入进行细化,如按产品或地区等要素进行细分,深入分析具体业务种类的收入占比,有效配置资源,改进经营管理,加强成本管控,对成本费用进行有效控制,改善投入与产出配比;对投资对象进行有效管理,对其投资的风险与收益进行评价,降低投资收益的波动性。

(2)加强非经常性损益的监控,减少其对营业利润的影响。主营业务在公司的盈利持续性中起着决定性的作用,其不仅是公司稳定利润、影响盈利质量的主要因素,而且还影响公司的核心盈利能力和市场竞争力。为此,可以加强非经常性损益的监控,但鉴于其不确定的特性,通常在披露的时候,证监会要求上市公司对非经常性损益的金额、扣除非经常性损益后的净利润等指标予以披露。

(3)强化现金流管理,采取适应的盈利模式,匹配盈利与现金流的动态平衡。进行业务透视,提升公司运营质量,提高公司财富创造的能力,避免盈利与现金流、现金流与公司不同发展阶段的脱节,不仅要强调利润导向,更应该加强对业绩质量的重视。