未来10年我国锡资源需求预测

2018-02-02周园园李梓博唐萍芝

■ 王 京/周园园/李梓博/唐萍芝

(1.有色金属矿产地质调查中心,北京 100012;2.北京工业大学 北京—都柏林国际学院,北京 100022)

锡是人类最早使用的金属之一,具有质地柔软、熔点低、延展性强、塑性强和无毒等特性,主要用于制造镀锡板、锡焊料、化工制品、含锡合金等。锡是我国发展战略性新兴产业不可或缺的重要资源之一,其资源安全对我国新兴产业的发展具有一定的意义:一方面全球锡资源面临短缺性约束;另一方面锡曾是我国优势矿产之一,但随着近年锡资源的快速消耗,我国锡资源优势地位正逐渐丧失。

1 锡资源需求变化趋势

1.1 全球锡需求变化趋势

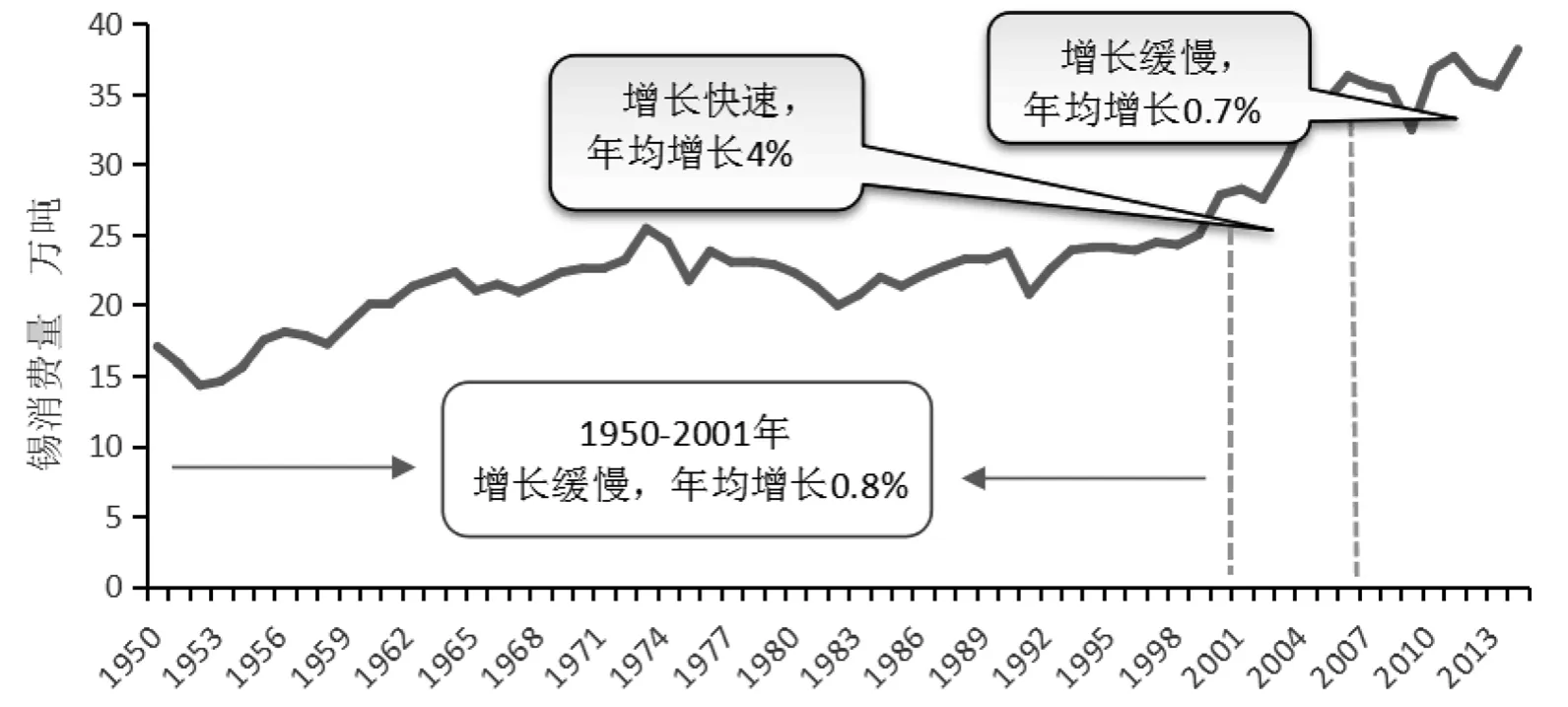

全球锡消费量从1950年的17万吨增长至2015年的36万吨,增长了一倍多,年均增长率1.2%。2001年至2007年锡消费增长较快,年均增速达4%,中国加速工业化、全球掀起电子产品消费浪潮和使用高含锡量的无铅焊料为主要增长因素。2011年至今,受全球经济增速放缓及电子产品小型化的影响,全球锡消费年均增速为0.7%(图1)。

2015年,中国、美国、日本、德国为锡主要消费国,四国合计消费量占全球总消费量的70%。中国锡消费量达17.6万吨,占全球总消费量约49%,其次是美国(3万吨)、日本(2.9万吨)、德国(1.8万吨)。消费量较大的国家还有韩国、印度、荷兰。

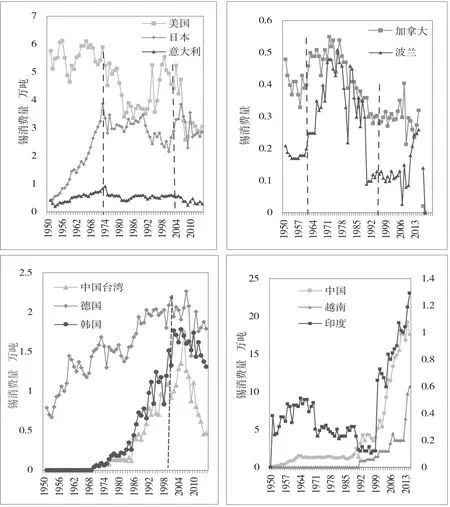

美国、日本、意大利、加拿大、波兰、比利时等在20世纪70年代工业化时期迎来锡消费高峰,2003—2007年间因无铅焊料的推广使用再次迎来小高峰;另一部分发达国家和地区,如德国、韩国,我国台湾地区等,2006年前后迎来消费峰值后开始呈下降趋势。但新兴经济体锡消费增长迅速,2000年以后越南锡消费年均增长14%,中国年均增长8.5%,印度年均增长约5%(图2)。

1.2 我国锡需求变化趋势

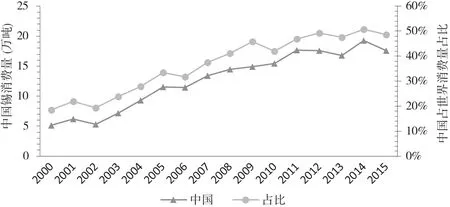

2000—2009年,中国经济快速发展,工业化进程不断推进,锡消费高速增长,从5.2万吨增长到14.9万吨,年均增长13%,占全球锡消费的比重从18.5%提高到41%(图3)。2000年中国锡消费量超过美国居世界第一。随着中国经济进入“新常态”和电子产品小型化趋势,中国锡消费增速放缓,2010—2015年中国锡消费从15.4万吨增长到17.6万吨,年均增长2%,占全球锡消费的比重从46%提高到49%(图3)。

图1 1950—2015年全球锡消费趋势

图2 发达国家和地区及新兴经济体国家锡消费变化趋势

图3 2000年以来中国锡消费增长趋势

2 我国锡资源需求预测

2.1 需求预测方法选择

资源需求预测的主流方法可划分为数学模型法、投入产出法、类比法和部门分析法四大类[1]。前人的研究或单从经济角度考虑,或从资源需求来考虑。而矿产资源的消费不仅与经济发展具有密切的关系,也与资源总体需求有关系,为解决既有研究中关于我国经济发展对锡资源需求分析的片面性,本文通过合理运用人均能源和矿产资源消费“S”形规律模型[1],与部门分析法相结合系统分析我国未来的锡资源需求趋势,对我国2020年、2025年的锡资源需求进行预测。

2.2 数据来源与研究思路

2.2.1 数据选择

(1)1950—2015年美国、加拿大、英国、法国、日本、德国和韩国等典型发达国家的锡消费数据来自于世界金属统计局历年年报(World Metal Statistics Yearbook)。

(2)1950—2015年美国、加拿大、英国、法国、日本、德国和韩国等典型发达国家的GDP和人口数据来自于世界银行。

(3)中国部分锡产业相关数据来自于中国有色金属工业协会。

本研究数据主要来自于上述国内外相关权威机构,并对原始数据进行了对比、筛选、校正,保障了基础数据的可靠性和真实性。

2.2.2 研究思路

本研究系统收集了全球七个典型发达国家近70年的锡消费数据,以此为基础探索锡消费规律,以解释影响锡资源需求的主要因素。根据我国的实际消费情况,运用锡消费“S”形规律模型,对我国锡需求进行预测,预测我国锡需求峰值的位置,给出峰值时的需求量,同时,通过部门需求预测的方式,对预测结果进行检验。分析清楚未来20年中国锡需求走势与峰值,对制定中国锡资源开发、产业发展和规划布局有着重要的现实意义。

2.3 研究方法

本文的研究方法是基于人均能源和矿产资源消费“S”形规律[3]。人均能源和矿产资源消费与人均GDP的相关规律是矿产资源需求理论最重要的组成部分。从农业社会到工业社会再到后工业化社会,人均资源消费与人均GDP呈现全周期“S”形变化关系,即农业社会人均资源消费呈现低缓增长趋势,工业化发展阶段呈现快速增长趋势,之后随着经济结构的转变、社会财富积累水平的不断提高和基础设施日趋完善,各类资源的人均需求陆续达到顶点,不再增长,并趋于下降。资源消费的起飞点(矿产资源需求开始进入高速增长期)、转折点(矿产资源需求增速减缓)和零增长点(矿产资源需求到达顶点)是“S”形模型的三个重要转变点,对应于经济结构的重大转型期的开始。由于不同资源的不同性质和在国民经济中的作用不同,“S”形曲线的形态和三个转变点的位置也不同[2]。同时,由于不同国家工业化时代、经济发展模式以及消费理念的差异,造成“S”形曲线顶点高低的差异。人均矿产资源消费(E)与人均GDP的趋势关系方程为:

其中,t为曲线的转折点;Gt为曲线转折点时人均GDP;Et为转折点对应的人均矿产资源消费;a1,a2,a3为指数常数;A为趋势关系方程的幅值,单位与G相同。

运用以上模型对典型国家锡消费轨迹进行模拟,得出各个国家的锡消费“S”形模拟方程,例如:

日本:

德国:

韩国:

3 需求预测结果

3.1中国锡需求尚处上升阶段,2020—2025年可能达到需求峰值

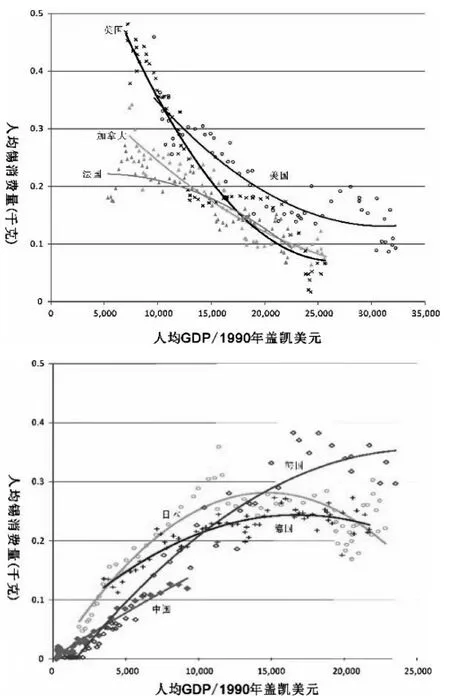

美国、加拿大、英国、法国、日本、德国、韩国的人均锡消费与人均GDP的轨迹(图4)显示,一部分发达国家的人均锡消费与经济发展水平之间存在着“S”形关系,如日本、德国和韩国等,在人均15000~23000美元(1990年盖凯美元11990年盖凯美元:将各国的GDP折算成统一化的货币标准,即以1990年美元为度量标准。,下同)之间达到消费峰值,各国峰值时人均消费量不同,日本为0.28kg、德国为0.22kg、韩国为0.35kg(图4)。而另一部分发达国家如美国、加拿大、英国和法国等的人均锡消费轨迹似乎不符合“S型”消费规律。

从人均GDP与人均锡消费轨迹来看,中国与日本、韩国、德国走势大致相同(图4)。以上三个国家最大的锡消费领域都是焊料,中国的锡消费也是以焊料为主,消费结构大致相同,因此以日、韩、德作为参照,预测中国未来锡需求的峰值期和峰值期的人均锡消费。2015年中国人均GDP为10570美元,人均锡消费为0.12kg,初步判断中国锡消费尚处上升阶段,2020—2025年可能达到峰值,人均达到0.2~0.22kg。

3.2 峰值期中国锡需求量可能达20.2万吨

图4 发达国家人均锡消费轨迹

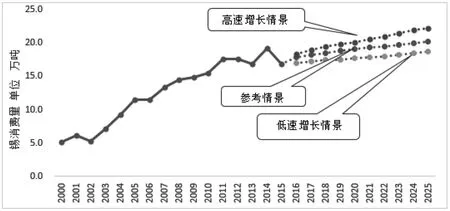

锡应用领域广泛,锡需求随着科技进步存在跳跃式增长或被替代的可能。参照发达国家锡消费变化规律,结合中国经济未来发展趋势和部门需求情况,对锡的需求预测分三种情景。根据上文总结的中国锡消费峰值期与峰值期人均锡消费量,在进行峰值期中国未来锡消费量预测时,先设定预测期内中国人均锡消费的增速。

高速增长情景假定中国经济快速增长,铅蓄电池用量稳定增加、无铅焊料快速发展、无机化工制品增长快速;参考情景假定中国经济整体发展稳定,未来锡需求增速缓慢平稳;低速增长情景假设未来经济发展缓慢,锡因为价格昂贵,被替代情况可能性较大。

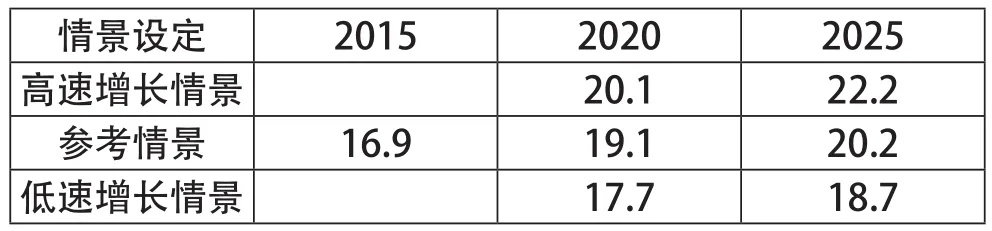

高速增长情景下,假定锡消费年均增速2.7%,2025年锡消费23.5万吨;参考情景下,假定锡消费年均增速2%,2025年锡消费20.2万吨;低速增长情景下,假定锡消费年均增速1.7%,2025年锡消费18.7万吨(图5,表1)。我们认为参考情景更符合锡消费未来发展趋势,预测结果见表2。

图5 未来中国锡需求分情景预测

表1 锡需求预测结果(万吨)

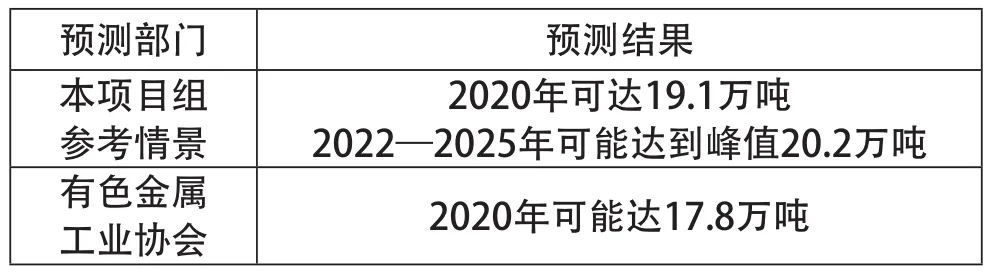

表2 中国锡需求预测结果

4 结果分析

4.1 参考情景下中国经济发展和部门需求依据

(1)中国经济进入新常态,锡消费增速将相应减缓。2016—2020年GDP年均增速为6.5%,以中国经济中速发展情景为参考,2021—2025年GDP年均增速为5%左右。

(2)2015年中国锡消费17.6万吨,按年均增长2%左右估算,2020年锡消费量将达19.1万吨,2025年达20.2万吨。

(3)锡焊料消费为最大领域,直接影响中国锡消费。我国推广无铅焊料,预计到2025年,无铅焊料中的锡含量由66%增长到89%。但电子产品小型化趋势会使单位耗锡量减少,抵消了总量上的增长。综合以上分析,预计我国未来锡焊料将持续增长,但增速将逐渐放缓。

(4)镀锡板受铝及新型包装材料的替代挑战,预计未来该行业的用锡量将逐渐减少。

(5)锡化工行业中的有机锡化合物是锡消费量增长最快的领域,也是国际上一个正在蓬勃发展的精细化工产品,需求量急剧增加。

(6)未来我国汽车保有量还将增加,对铅酸蓄电池的需求十分强劲,该领域的锡消费将大幅增加。

(7)国家鼓励支持的新能源材料领域的蓬勃发展将会拓展锡的应用领域:锡基光伏焊带作为光伏组件封装材料将得到广泛应用;锡铋合金粉以其良好的特性广泛应用于LED封装,LED照明有替代传统照明趋势。这些将对锡的消费带来一定的增长。

4.2 中国锡资源自给不足,成为净进口国,未来10年锡资源供应偏紧

2008年以前,中国锡精矿产量基本能满足本国的生产和消费,2008年以后锡已成为我国资源短缺的品种。2007—2015年,锡精矿产量从14.6万吨下降至11万吨,锡消费量从13.4万吨增长到17.6万吨,锡资源自给率 从100%下降至约82%(考虑锡二次资源供应约3.5万吨)(图6)。近年来中国主要通过进口缅甸锡精矿和印尼粗锡弥补资源缺口,随着印尼禁止粗锡出口,我国将越来越依赖缅甸的锡精矿。

根据预测结果,2016—2025年中国累计锡金属需求量约为191万吨,按1吨金属锡消耗1.7吨锡储量算,需消耗锡储量325万吨,即便考虑锡二次资源的供应能满足国内40%的锡需求,也将累计消耗锡储量195万吨。

据《全国矿产资源储量通报》数据,2015年我国查明资源储量为418万吨,其中基础储量为109.1万吨,资源量为308.8万吨。现有基础储量不能满足未来十年锡资源需求,现有保有资源储量虽然能满足未来十年需求,但考虑到如湖南柿竹园、内蒙黄梁岗等大量锡资源处于难利用状态,我国锡资源保障程度堪忧。

图6 中国锡产品产消变化趋势

5 结论

(1)随着近年我国锡资源的快速消耗,我国锡资源优势地位正逐渐消失。预计2016—2025年中国累计锡金属需求量约191万吨,需消耗锡资源325万吨,即便考虑锡二次资源的供应能满足国内40%的锡需求,也将累计消耗锡资源195万吨。现保有资源储量虽然能保障未来10年需求,但考虑到有大量的锡资源难利用,我国锡资源保障程度堪忧。

(2)锡是发展战略性新兴产业重要矿产资源,锡资源的紧缺将会在一定程度上制约我国战略性新兴产业的发展。因此应高度重视锡资源的安全保障问题。

[1] 王安建,王高尚,周凤英.能源和矿产资源消费增长的极限与周期[J].地球学报2017,38(1):3-10.

[2] 代涛,文博杰,梁靓,等.铅消费规律探索及中国需求预测[J].地球学报,2017(1):61-68.

[3] 王安建,王高尚,陈其慎,等.矿产资源需求理论与模型预测[J].地球学报,2010,31(2):137-147.

[4] 宋春梅.中国能源需求预测与能源结构研究[J].学术交流,2009(5):56-61.

[5] 冯述虎.山东省能源矿产需求预测研究[J].矿业研究与开发,2007,27(2): 85-88.

[6] 李剑,王立杰,王联军.我国铜矿资源短缺的约束程度分析研究:以对铜工业及国民经济的影响为例[J].中国国土资源经济,2008(11):14-15,23.

[7] 马茁卉,余良晖.我国铜资源形势、供矿能力分析及相关对策建议[J].中国国土资源经济,2010(7):27-28,48.