货币政策调整会影响家庭金融资产选择吗?

2018-01-23林博吴卫星

林博 吴卫星

摘要:针对居民财产性收入重要获得途径之一的家庭金融资产选择而言,在货币政策调整下,微观家庭的资产选择行为与货币政策影响息息相关。采用微观家庭面板数据,构建双重差分模型进行实证研究,发现货币政策调整会对居民家庭金融资产选择产生影响。收入水平和财富水平较高的家庭由于所面临的背景风险较低,当出现紧缩货币政策冲击下,其风险资产配置减少的调整程度相应较小。同样,教育水平和城乡结构等因素也导致这种影响程度出现明显差异。因此,在货币政策调整中,应更多地运用定向调控手段,并积极采用配套政策来对冲其对微观居民产生的影响。

关键词:货币政策;金融资产选择;背景风险

中图分类号:F830 文献标识码:A 文章编号:1007-2101(2018)06-0045-12

一、引言

党的十九大报告指出,应拓宽居民劳动收入和财产性收入渠道。金融资产选择作为居民多样化配置资产和获取财产性收入的渠道和方式,对于理论和实践均具有重要意义。近年来,货币政策制定和调整更加具有微观视角,宏观经济政策的制定和调整更加注重其对微观个体的“结构性”“差异化”影响。无论从货币政策“定向降准”的调节还是采用公开市场操作等温和调节方式,均显示货币政策关注微观企业、居民的特征和结构问题。“民生为本”成为货币政策制定和调整的重要思想之一。因此,货币政策调整对微观家庭金融资产选择的影响成为关注重点之一。

背景风险指的是家庭由于收入波动、健康、房产持有、生活必需品支出等因素引发的非金融市场风险或不能通过投资组合来消除的风险(Heaton和Lucas,2000;Campbell,2006)。有学者认为,经济、金融环境的改变,甚至政策调整和改变,均会使得居民背景风险发生变化(何兴强等,2009)。因此,政策调整下的背景风险变化,进而引发家庭金融资产选择的调整,成为研究政策变动影响的重要方向之一,这无论对于家庭金融研究还是对于政策制定和反馈均有借鉴意义。

以往大量文献研究了货币政策调整或者冲击下对居民的影响,但大多集中于收入差距、社会福利、消费支出等方面,少有文献研究对家庭金融资产选择的冲击。虽然家庭金融资产选择的影响因素和机制较为复杂,但在政策调整下,不同背景风险程度的家庭最终的金融资产选择或者风险资产配置情况预计会发生不同。同时,关于货币政策调整下,不同背景风险的家庭金融资产选择差异的实证研究较少的原因之一也在于调查数据的缺乏,由于家庭金融追踪调查数据的不足,很难在时序上展开研究。本文基于中国家庭追踪调查(CFPS)公布的2016年调查数据进而形成的四个年度的非平衡面板数据,通过双重差分法(DID)进行实证研究,试图针对这一问题的研究作出推进。

最新研究表明,相比于欧美国家家庭,中国家庭金融投资组合呈现“U”型的风险分布,激进型和保守型资产选择的家庭相对较多(路晓蒙等,2017)。因此,在货币政策调整和冲击下,由于背景风险的差异,金融资产选择受到怎样的影响?这成为本文所要探讨的重要话题之一。

二、文献综述和研究假设

背景风险的研究对家庭金融资产选择具有重要意义,尤其在家庭面临货币政策调整和冲击的情况下,面临不同背景风险的家庭往往会做出差异化的金融资产选择或者受到货币政策冲击的影响程度出现明显差异。家庭在面临政策调整下,由于背景风险的差异,会导致家庭在调整风险资产配置和预防性储蓄资产配置过程中,对家庭資产组合出现的偏差进行修正,最终形成家庭的真实资产选择意愿和行为。本部分对货币政策调整同背景风险之间的关系进行归纳,简要概括本文的理论基础并提出研究假设。

货币政策调整会对形成家庭背景风险的因素,如收入水平、房产、生活必需品支出等因素造成影响,这会使得家庭面临的背景风险水平发生直接变化。货币政策调整首先会影响到收入水平。货币政策通过利率的变动,进而引发商品价格调整和厂商工人工资的调整(Argitis和Pietelis,2001),居民劳动收入水平会由于工资的变动而受到冲击。信贷配给和金融抑制会加大收入差距扩大趋势,造成不公平收入分配(Mckinnon,1973)。扩张的货币政策会使得以商业和财务收入为主要收入的家庭收入上涨幅度超过以劳动收入为主要收入的家庭(Algan和Ragot,2010)。

利率变动会对房产价格变动率有显著影响(况伟大,2010),对银行信贷而言,高按揭比例催生了房地产泡沫,扩张的货币政策对房地产高涨起到促进作用(袁志刚和樊潇彦,2003)。有学者甚至发现货币政策对地产企业的定向影响,发现M0和商业银行一年期存款利率对于房地产企业有很好的调节作用(欧阳志刚和薛龙,2017)。此外,在通过DSGE模型构建并引入银行部门金融摩擦情况下,货币政策对房地产的影响同样明显,尤其在社会融资成本高企时,利率下降的货币冲击使房地产价格明显升高(陈诗一和王祥,2016)。此外,货币政策可以直接影响家庭必需品消费支出。

另一方面,货币政策调整和冲击下,具有不同背景风险程度的家庭最终金融资产选择受到的影响程度不同,这主要的原因就在于不同背景风险的家庭风险承受能力不同。由于货币政策调整,物价、工资、房价均会受到冲击,进而在物价、工资和房价发生波动情况下,家庭收入水平、保障水平、财富水平甚至教育水平差异下,风险承担水平不同的家庭所面临金融资产选择的调整也会出现差异。

此外,区域差异和城乡二元结构是家庭面临的重要外生影响。由于我国二元经济结构的存在,货币政策的传导和影响在城乡之间差异较大。有学者认为货币政策调整下通货膨胀水平及其影响在城乡之间差异较大(张雪春,2010)。另有学者研究发现,货币政策对城镇居民收入的冲击效应更强(姚德权和黄学军,2011)。由于城乡居民收入、物价水平,甚至通胀感受和预期在受到货币政策传导和冲击下,具有较大差异,因此,城乡家庭所面临的背景风险波动以及在风险承受能力不同情况下金融资产选择将会受到较大影响。中东西部区域发展不均衡,尤其是二元结构程度差异下的结构性问题,金融可得性、教育、居民金融素养等一系列差异巨大,家庭所面临的背景风险程度和风险态度受区域和环境影响较大,在面临货币政策冲击下,金融资产选择将出现明显差别。

基于本文的研究背景、视角和理论基础,提出以下研究假设:

前提假设①:不同背景风险家庭受宏观环境和政策调整影响程度有差异。家庭金融资产选择中,理性居民总是在风险资产和无风险资产中进行主要抉择,风险资产配置比重的增加对应无风险资产配置比重的减少。

假设1:不同背景风险的家庭风险承受能力不同,在受到货币政策冲击下,金融资产选择出现差异。

假设2:背景风险程度不同的家庭受到货币政策调整的影响和冲击不同,最终表现在金融资产选择的差异上,面临背景风险较低的家庭风险资产配置的货币效应②较低。

三、变量选取和模型设定

本文所应用的数据来自北京大学“985”项目资助、北京大学中国社会科学调查中心执行的中国家庭追踪调查(CFPS),该调查从2010年起,每两年进行一次,目前已经有2010年、2012年、2014年和2016年四次调查数据的公布。该调查针对天津、北京、河北、上海、辽宁、江苏、浙江、山东、福建、广东、黑龙江、山西、吉林、安徽、江西、湖北、河南、湖南、四川、广西、重庆、云南、贵州、新疆、陕西、甘肃在内26个省(自治区、直辖市)的居民進行抽样调查,海南、内蒙古、青海、宁夏、西藏、香港、澳门、台湾地区没有有效统计样本。本文基于中国家庭追踪调查(CFPS)2010年、2012年、2014年和2016年四次调查所形成的面板数据,在考虑时间因素的基础上,通过基于货币政策调整下家庭金融资产选择的双重差分法研究,分别检验不同背景风险因素下的家庭,在面临随时间改变的货币政策调整下,家庭资产选择情况发生的变动并探究出现这种变化的原因。

(一)差分模型及其假定

通常经济学关注一项政策的实施或调整前后的效应变化,这种效应变化往往是针对经济的基本部门:企业部门和家庭部门,在政策调整前后一段区间内,企业部门或家庭部门的某些变量发生怎样的变化。假设重点关注待估计变量y的变化,最简单的处理方法是分组之后,检验控制组和对照组y均值之间的差异(差分估计量)。

考虑到政策试点效应和对政策实施区域、非实施区域的差异化影响,可以应用双重差分模型。双重差分模型是寻找符合逻辑的处理组(treat group)和控制组(control group),验证政策变动前后或者政策调整具有明显差异的前后时间段,处理组和控制组各待估计变量y的差异,进而两个差分值再次做差。如公式(1)所示:

双重差分法由国外经济学家引入经济学研究(Ashenfelter,1978),并在国内经济学家的应用和推广下(周黎安和陈烨,2005)得到长足发展,成为针对我国政策研究的主要方法之一。差分模型的假定并不严格,在一个条件更放松的意义上来看,差分模型对待估计变量y在不同条件下的均值进行差分并检验,可以在一定范围内识别待估计变量y的差异。但双重差分模型存在假设,其中最主要的假定之一是平行趋势假定,此假定要求处理组和控制组在时间趋势上具有平行性质,即面临相同或大致相同的趋势。

(二)本研究应用前提和假设满足条件

本文研究针对货币政策调整下,不同背景风险程度下的家庭金融资产选择的变动情况。其中,选取风险资产配置作为待估计变量y,通过收入水平高低、财富水平高低、教育水平、房产、地域的不同组别划分,根据前文背景风险相关理论,高低组之间家庭背景风险程度不同。而货币政策调整在一个国家内,对于所有家庭而言,都面临相同环境,在一定程度上,可以认为不同组别之间满足“共同趋势假定”。在一个放松假定的双重差分模型框架下,并不认为处理组和控制组所面临的政策调整产生有影响、无影响的1、0选择,而认为产生影响程度高、低的1、0效应。因此,假设不同背景风险家庭受宏观环境和政策调整影响程度存在差异,这也是本文提出前提假设的原因之一。

(三)货币政策松紧时间段界定

本文研究的数据在时序上跨越2010—2016年,为了研究货币政策调整下家庭金融资产选择情况,应先对货币政策在这几年中的调整和变化进行分析和界定。由于采用双重差分法进行研究,重点研究时间间隔前后一年的货币政策变动情况。由于中国家庭追踪调查(CFPS)为2010年、2012年、2014年和2016年四次问卷调查搜集的数据,对应的时间间隔年份分别为2011年、2013年和2015年,因此,重点关注时间间隔前后一年的货币政策的调整情况。根据货币政策理论可知,货币政策主要通过货币政策中间目标变量来反应和对经济进行调节,其中,最重要的中间目标变量是货币供应量和利率。

出于考察时间段的对称性,本研究选择考察时间跨度中间时间节点前后,即2013年前后的货币政策情况。为了考察2013年前后货币政策的变动情况,从存款准备金率来看,从2012年2月和5月连续两次调低后,2013年、2014年并未进行调整;从一年期整存整取利率来看,2013年、2014年大部分时间保持在3.00%水平不变。因此,对2013年前后的货币松紧度进行划分,主要通过以下四方面的依据。

证据1:通过货币中介指标之一利率来判断货币政策的相对松紧程度效果不明显,进而采用货币供应量作为划分依据。如图1所示,从M2月度走势可以看出,2013年和2014年相比于2012年,M2增速出现下降趋势。2012年的M2增速目标为14%,实际为13.8%;2013年的M2增速目标为13%,实际为13.6%;2014年的M2增速目标为13%,实际为12.2%。看出从2012年到2013年、2014年,M2增速下降的趋势。依照此依据,可以认为2013年后的2014年货币偏紧缩,2013年之前的2012年货币偏宽松。

证据2:针对2013年前后金融机构人民币贷款加权平均利率而言,如图2所示,从2013年前后情况来看,在2013年下半年和2014年相比于2013年上半年和2012年,金融机构人民币贷款加权平均利率呈现上升趋势,证明2013年后货币趋紧,2013年前的2012年货币偏宽松。

证据3:2013年出现了所谓的“钱荒”现象。2013年6月隔夜拆借利率Shibor一度出现13.4%的历史最高位,称为“钱荒”,有许多学者对这一实际现象进行研究(张晓玫和弋琳,2013;朱孟楠和侯哲,2014;杨光和孙浦阳,2015;张明等,2016)。“钱荒”现象反映出市场层面,从2013年开始,流动性偏紧。

证据4:借鉴以往文献对货币松紧的判定方法。关于货币政策松紧的确认方法主要参照以下两种:方法1:目前国内针对货币政策确认和测度的指标主要有:祝继高和陆正飞(2009)、叶康涛和祝继高(2009)采用统计局和央行进行的《银行家问卷调查》中所构建和计算的货币政策感受指数。方法2:通过M1、M2增长率同经济增长率做差,并定义差额较大所对应时间段为宽松段(陆正飞等,2009)。

针对方法1,如图3所示,考察2013年前后银行家货币政策感受指数的变化,发现在2013年后相比于2013年前,指数呈现下降趋势,反映出银行家认为货币逐渐偏紧。

针对方法2,2012年、2013年和2014年M2增长率同GDP增长率差值分别为:5.9%、5.8%、4.9%(三年的GDP增长率分别为7.9%、7.8%和7.3%),如果用M2增长率同GDP增长率的差值再减去年度CPI增长率最后的差值为:3.28%、3.17%、2.9%(三年的CPI增长率分别为:2.62%、2.63%和2.0%),两个差值均显示,2013年后货币政策相比于2013年前偏紧。

通过以上4个证据和多个维度的判定,2013年前的2012年货币政策或者说货币环境偏松,2013年后的2014年货币政策或者货币环境偏紧。

(四)DID模型的设定与变量定义

首先,我们构建下面的双重差分(DID)实证模型来检验货币政策宽松或紧缩对家庭风险资产配置的影响。

实证模型(2)式中因变量yit为家庭的风险资产配置,使用风险资产与金融资产之比作为代理变量。(2)式等号右侧的变量为自变量和控制变量,其中,自变量Eventt是货币政策事件虚拟变量,依据前文划分依据,设定2013年之前中国的货币政策处于相对较为宽松的状态,而2013年之后则处于相对较为紧缩的状态,并设定时间跨度不超过1.5个完整年度(即2013年前的时间跨度最多到2012年初,2013年后时间跨度最多至2014年底)。而2013年为货币政策紧缩事件发生的时间点,本文设定货币政策事件变量Eventt在2012年取0,2014年取1。其中,DID为政策虚拟变量和组别变量的交乘项,DID=Event×Group。

自变量Group是区分处理组和控制组的组别虚拟变量,当家庭属于处理组时Group取值为1,属于控制组时取值为0。根据本文重点关注的话题,按照6个大类区分了不同的处理组和控制组,来进行双重差分模型的实证检验和分析,其中,收入水平、财富、房产、区域和户籍等是按照引发家庭背景风险程度不同的因素进行,考察在引发背景风险程度因素差异下,待估计变量yit在政策变动前后的变化情况。

主要分组情况概述如下:

①将家庭的收入额分为低收入、中等收入、高收入三类,第一个收入组别是1/3分位高收入为处理组,1/3分位中等收入为控制组;第二个收入组别是1/3分位中等收入为处理组,1/3分位低收入为控制组。

②按家庭财富总额分为低财富、中等财富、高财富三类,第一个财富组别是1/3分位高财富为处理组,1/3分位中等财富为控制组;第二个财富组别是1/3分位中等财富为处理组,1/3分位低财富为控制组。

③按教育水平高低分为高教育层次和低教育层次,高教育层次的家庭为处理组,低教育层次的家庭为控制组。

④按家庭房产特征分组。第一个房产组别是有房产的为处理组,没有房产的为控制组;第二个房产组别是35岁以下的年轻人,有房产的为处理组,没有房产的为控制组;第三个房产组别是35~60岁的中年人,有房产的为处理组,没有房产的为控制组。

⑤按家庭所属地域分为东部、中部、西部三类。第一个地域组别是家庭处于东部地区为处理组,家庭处于中部为控制组;第二个地域组别是家庭处于中部为处理组,家庭处于西部为控制组。

⑥按照家庭属于城市户口或农村户口区分,家庭属于城市户口为处理组,家庭属于农村户口为控制组。

以上对政策变化虚拟变量和分组虚拟变量进行了设定,有文献研究指出,在双重差分模型的实证过程中,货币政策事件虚拟变量Event和组别虚拟变量Group的影响系数及其显著性事实上代表了政策变动的时间趋势和其他未包含在模型中事件的综合影响,因此这两个变量的系数无法较准确反映所要研究的问题(刘飞,2013)。因此,考察交乘项DID的影响系数β3才能较可靠衡量货币政策趋势变动对家庭风险资产配置的影响,即货币政策变动的净效应。对于双重差分变量即交乘项DID=Event×Group而言,其系数可以表示为(3)式:

其中,(3)式的含义可以解释为:若货币政策取向发生改变对处理组和控制组的家庭风险资产配置产生了明显的异质性影响,则β3在(2)式中應当是显著不为0的系数。

Xit是控制变量,包括了年龄及其平方项、性别、婚姻状况、教育程度、家人健康状况、家庭收入水平及其平方项、净财富及其平方项,以及房产持有。另外,考虑到我国各省的经济、金融发展水平等方面存在不可忽略的差异性,我们设定了省际虚拟变量来控制区域差异对实证结果的干扰。实证模型中各变量的定义如表1所示。

四、统计描述和回归结果分析

(一)统计描述

首先,剔除了各年份家庭收入、净财富、教育、是否拥有房产等重要变量缺失的相应年份样本,最终一共保留了50 268个有效样本,因此,本文的样本为非平衡面板数据。其次,按照大样本调查面板数据的普遍处理方法,本文对数值型变量采用1%缩尾的处理方法,以求有效避免数据的异常值对实证结果造成干扰。本文对数据样本的处理、调整和计量检验均使用Stata15.1软件完成。

在进行双重差分模型的實证检验之前,本文首先通过描述性统计展示被解释变量风险资产配置在各分组下的数据特征。观察表2可知,按收入分组、高财富和中等财富分组、教育层次分组、地区分组、城乡分组时,处理组的风险资产配置均值大于控制组;按其余方式分组时,处理组的风险资产配置均值小于控制组。事实上,描述性统计仅能反映直观的、可参考的信息,但这一信息并不能作为判断变量之间因果关系的依据。最终的结果需要在控制了各类因素之后,采用双重差分模型对本文所要研究的问题在不同分组下进行规范式检验和分析。

(二)回归结果分析

本文运用OLS回归作为双重差分模型的估计方法,这是由于本文的数据是家庭调查数据,且为横截面数量多而年份较少的“大N小T”型非平衡面板数据,对于此类数据而言,采取惯常面板回归方法可能对标准误差出现低估,导致对影响系数的显著性出现高估。为了避免这一偏误,本文使用聚类Cluster在家庭层面对标准误差进行调整,进而得到稳健标准误差使结果更加稳健和可靠。

观察表3所报告的结果可知,货币政策事件变量Event的系数在高收入和中等收入分组、中等收入和低收入分组以及高财富和中等财富分组下均为负向,表明相对偏紧的货币政策会导致家庭资产中风险资产配置减少,但这三类分组的Event的系数均不显著,表明货币政策冲击并不直接影响家庭风险资产配置,而是通过背景风险对家庭风险资产配置产生间接影响,这一间接影响的体现就是双重差分项DID的系数。

在以高收入和中等收入分组的双重差分模型回归结果中,DID的系数在1%的水平下显著为正,在以中等收入和低收入分组的结果中,DID的系数在5%的水平下显著为正,这表明当货币政策从相对宽松转向相对偏紧时,收入水平较高的家庭,由于其抗风险能力较强,所面临背景风险较低,因此受到冲击较小,即相对于较低收入水平的家庭而言,较高收入水平的家庭风险资产减少程度相对较小。

在以高财富和中等财富分组的双重差分模型回归结果中,DID的系数在1%的水平下显著为正,与收入分组类似,表明净财富水平较高的家庭,由于其抗风险能力较强,背景风险较低,因此受到冲击较小,即相对于中等净财富水平的家庭而言,高财富水平的家庭风险资产减少程度相对较小。在以中等财富和低财富分组的结果中,DID的系数不显著,表明在此分组依据之下,中等净财富水平和低净财富水平之间背景风险差异并不十分明显,抗风险能力差异不大,因而货币政策冲击无法通过处理组和控制组的差异传导至对这两类财富水平家庭风险资产配置的影响。

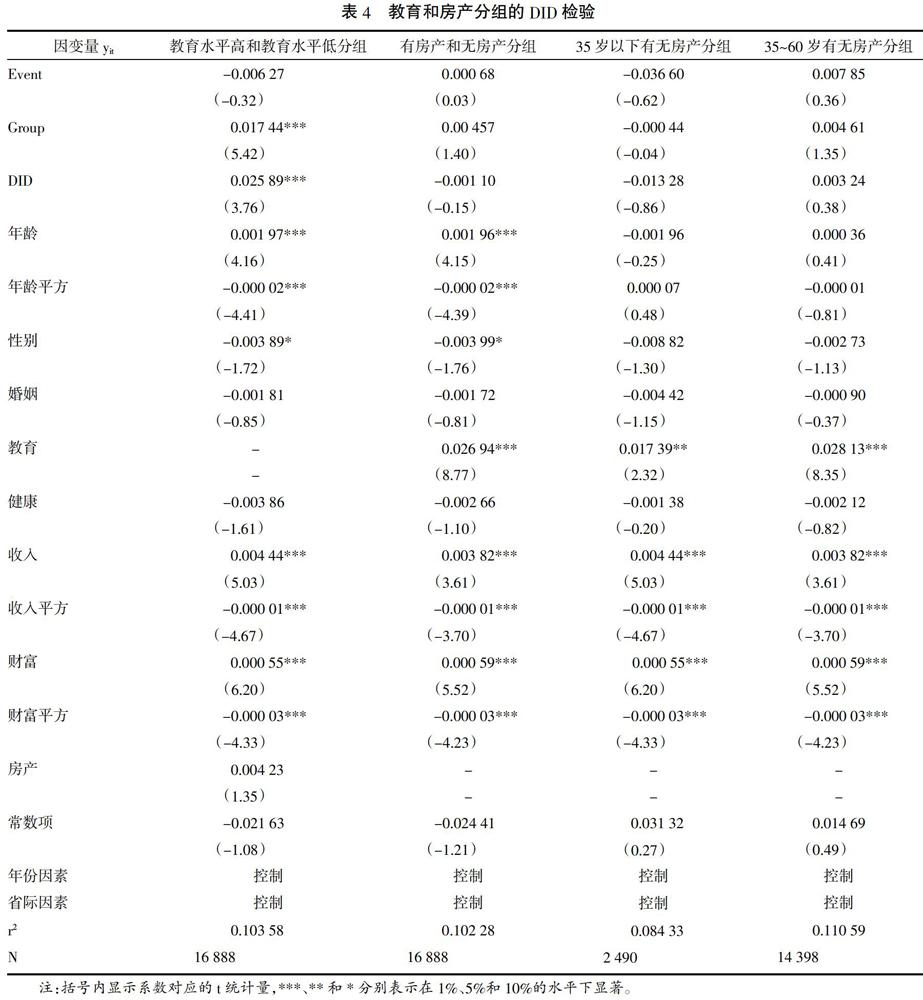

观察表4所报告结果可知,货币政策事件变量Event的系数在高教育水平和低教育水平分组下为负向,表明相对偏紧的货币政策会导致家庭风险资产配置减少,但Event的系数不显著,表明货币政策冲击并不直接影响家庭风险资产配置,而是需要通过教育水平差异这一背景风险对家庭风险资产配置产生间接影响,这一间接影响体现在双重差分项DID的系数。在以高教育水平和低教育水平分组的双重差分模型回归结果中,DID的系数在1%的水平下显著为正,这表明当货币政策从相对宽松转向相对偏紧时,教育水平更高的家庭,由于其知识背景深厚和资产配置理性判断力更强,在货币政策趋势变化冲击来临时,能够依据本身掌握的知识做出符合现实的、较为理性和准确的判断,其间接抗风险能力较强,背景风险较低,因此受到冲击较小,即相对于较低教育水平的家庭而言,更高教育水平的家庭风险资产配置减少的幅度相对较小。在是否有房产分组、不同年龄段是否有房产分组的双重差分模型回归结果中,Event和DID的系数均不显著,表明在房产分组依据之下,有房无房家庭之间、35岁以下有房无房家庭之间和35~60岁有房无房家庭之间背景风险差异并不十分明显,抗风险能力差异不大,因而货币政策冲击无法通过处理组和控制组的差异传导至对这三类家庭分组下风险资产配置的影响。但本文仅对房产进行了是否持有的分类,并未就一套房、二套房和房价等维度进行探讨,这也是结果不显著的可能原因之一。

观察表5所报告结果可知,货币政策事件变量Event的系数在东部地区和中部地区分组、城乡分组下为负向,表明相对偏紧的货币政策会导致家庭风险资产配置减少,但Event的系数不显著,表明货币政策冲击并不直接影响家庭风险资产配置,而是需要通过区域差异这一背景风险差异因素对家庭风险资产配置产生间接影响,这一间接影响体现在双重差分项DID的系数上。在以东部地区和中部地区分组的双重差分模型回归结果中,DID的系数在1%的水平下显著为正,这表明当货币政策从相对宽松转向相对偏紧时,处于东部地区的家庭,由于其所处的经济环境更加开放、经济发展水平更高,金融资源更为丰富,配置更加优化、市场化程度更高,在货币政策趋势变化冲击来临时,其对于冲击的缓解和抵抗能力较强。东部地区家庭相对于中部地区家庭背景风险较低,因此受到影响较小,即相对于中部地区的家庭而言,东部地区的家庭风险资产配置减少的幅度相对较小。在中部地区和西部地区分组的双重差分模型回归结果中,Event和DID的系数均不显著,表明在此分组依据之下,中部和西部家庭之间由于区域差异带来的背景风险差异并不十分明显,抗风险能力差异不大,因而货币政策冲击无法通过处理组和控制组的差异传导至对这类家庭风险资产配置的影响。

在以城乡分组的双重差分模型回归结果中,DID的系数在1%的水平下显著为正,这表明当货币政策从相对宽松转向相对偏紧时,处于城市的家庭,由于其所处的经济发展水平更高,各类资源更为丰富,福利保障更好,在货币政策趋势变化冲击来临时,其对于冲击的缓解和抵抗能力较强,城乡二元结构下城镇家庭面临的背景风险更低,因此受到影响较小,即相对于农村家庭而言,城市家庭风险资产配置减少的幅度相对较小。

综合上述结果,金融资产配置合理性是一个结构化的指标(李林等,2018),由于收入水平、财富、房产、地区等方面差异,家庭面临差异化的背景风险水平,包括家庭教育水平甚至城乡结构等因素带来的差异,在家庭面临货币政策调整的冲击下,会出现差异化的风险资产配置为代表的金融资产选择差异。总体来说,收入水平和财富水平较高的家庭所面临的背景风险较低,当出现紧缩货币冲击下,其风险资产配置减少的调整程度相应较低。这一结果可以验证假设2的成立。同样,教育水平较高的家庭受到货币调整冲击,其风险资产配置变动情况较小,而房产持有分组后的货币政策效应在统计上并不显著。此外,值得注意的是,区域差异和城乡差异下的家庭金融资产选择的货币政策效应较为显著,主要体现在东部地区家庭在受到货币由偏松趋偏紧调整的冲击下,风险资产配置减小程度较小,这一结果同样体现在城镇家庭与农村家庭的对比上。

五、稳健性检验

本文最初的實证以货币政策在2013年发生趋势转变冲击为依据进行分组,那么,如果这里假设一个反事实关系,即2015年发生了由较紧缩的货币政策到较宽松货币政策的转向,那么以2014和2016年作为货币政策冲击前后时间点,观察货币政策冲击是否对家庭风险资产配置产生影响。因此,本部分稳健性检验无论从事实依据还是反事实依据,均能够提供稳健性支持。

由表6可知,货币政策事件变量Event的系数在高收入和中等收入分组、中等收入和低收入分组、高财富和中等财富分组以及中等财富和低财富分组下均为正向,表明相对偏宽松的货币政策会导致家庭风险资产配置增加,但这四类分组的Event的系数均不显著,表明宽松的货币政策并不直接影响家庭风险资产配置,而是通过背景风险对家庭风险资产配置产生间接的影响,这一间接影响的体现就是双重差分项DID的系数。

在以高收入和中等收入分组、高财富和中等财富分组以及中等财富和低财富分组的双重差分模型回归结果中,DID的系数均不显著,表明在此三类分组依据之下,货币政策冲击无法通过处理组和控制组的差异传导至对家庭风险资产配置的影响。

在以中等收入和低收入分组的结果中,DID的系数在1%的水平下显著为负,这表明当货币政策从相对紧缩转向相对宽松时,收入水平较高的家庭,由于其抗风险能力较强,背景风险较低,因此对货币政策趋势的转向反应相对不敏感,受到冲击较小。即对比于收入水平相对较低的家庭组别而言,货币政策趋于宽松下较高收入水平的家庭其风险资产配置升高的程度相对较小。这一结果与2012年和2014年样本的主回归的结果是一致的(系数符号相反,从相反的政策调整方向得到一致结论),即收入较高的家庭对于货币政策变动冲击相对更不敏感,因而家庭风险资产配置的变动幅度相对收入较低的家庭而言更小。

此外,本文进行了按教育和房产分组和地区、城乡分组的稳健性检验③,结果显示,货币政策事件变量Event的系数为正,表明相对偏宽松的货币政策会导致家庭风险资产配置增加,但这四类分组的Event的系数均不显著,表明宽松的货币政策并不直接影响家庭风险资产配置,而是通过背景风险对家庭风险资产配置产生间接的影响,这一间接影响的体现就是双重差分项DID的系数。DID的系数与表4和表5中系数方向相反,这在一定程度上体现出货币宽松设定后的反事实安慰剂性质。

针对城乡二元差异而言④,结果显示,DID的系数在1%的水平下显著为负,这表明当货币政策从相对偏紧转向相对偏松时,处于城市的家庭,由于其所处的经济发展水平更高,各类资源更为丰富,福利保障更好,在紧缩货币趋势变化冲击来临时,其对于冲击的缓解和抵抗能力较强,城乡二元结构下城镇家庭面临的背景风险更低,因此受到影响较小。当货币转向宽松时,城镇居民家庭风险资产配置增加程度小于乡村家庭,而农村家庭在货币紧缩得到缓解转向宽松时,更多前期“被抑制⑤”的风险资产配置得到释放。

综合上述,稳健性检验同样支持前文结果,也进一步支持了假设2的内容,即背景风险程度不同的家庭受到货币政策调整的影响和冲击不同,最终表现在金融资产选择的差异上,面临背景风险较低的家庭风险资产配置的货币效应较低。

六、结论和政策建议

本文主要采用面板数据进行定量分析,针对货币政策调整下,不同背景风险程度家庭面临冲击,家庭对金融资产选择进行如何调整这一话题展开研究。对这一问题的研究,有助于理解在货币政策调整最终对家庭金融资产选择产生影响的过程中,由于家庭背景风险的差异,导致最终金融资产配置行为的不同。

在理论文献梳理和研究假设提出的基础上,构建规范实证研究框架,通过双重差分法构建DID模型,研究在不同背景风险家庭面临共同趋势冲击——货币政策调整和货币环境改变情况下,家庭金融资产选择,尤其是风险资产配置比例发生怎样的改变,对这一问题的研究和解答有助于对货币政策调整通过背景风险影响途径影响居民家庭金融资产选择进行深入思考。经过实证检验,发现对于由于收入水平、财富、房产、地区等方面差异引发家庭所面临家庭背景风险的不同,包括家庭教育水平甚至城乡结构等因素带来的差异,在家庭面临货币政策调整的冲击下,会出现差异化的风险资产配置为代表的金融资产选择差异。总体来说,收入水平和财富水平较高的家庭所面临的背景风险较低,当出现紧缩货币冲击时,其风险资产配置减少的调整程度相应较低。同样,教育水平较高的家庭受到货币调整冲击,其风险资产配置变动情况较小。此外,值得注意的是,区域差异和城乡差异下的家庭金融资产选择的货币政策效应较为显著,主要体现在东部地区家庭在受到货币由偏松趋偏紧的调整下,风险资产配置减小程度较小,这一结果同样体现在城镇家庭与农村家庭的对比中。

因此,货币政策调整应更多将居民部门家庭背景风险差异化特征纳入考虑。定向调节政策是考虑到微观主体结构特征差异进行的精准调节,如中国人民银行于2018年1月25日全面实施的针对普惠金融的定向降准货币政策,通过定向政策调控,有助于对微观经济主体进行定向调节和经济结构性调整。为了进一步缩小贫富差距和提升居民财产性收入,应着力降低较大背景风险因素对于收入财富水平和健康保障水平较低的群体风险资产配置和家庭金融资产多元化选择的制约和影响,通过提高劳动收入和财产性收入,加强保障体系建设等方面,并通过如进一步提高个人所得税起征点和结构性减税、转移支付等财政政策调节,加大对于低收入、低保障群体的支持力度。在货币政策调整中,应更多地运用定向调控手段,并积极采用配套政策对冲其对微观居民产生的影响。

注释:

①为了满足一个放松的双重差分模型构建的条件和基础假定,认为不同背景风险家庭受宏观环境和政策调整影响程度有差异,这一假定得到家庭金融理论和实证的支持,在文献综述和理论总结部分均可以找到依据和基础。本文风险资产主要以股票基金为代表,无风险资产主要以现金和银行存款为代表,假定家庭总在风险资产和无风险资产中进行金融资产选择。

②貨币效应在本文代指由于货币政策和货币环境发生改变,最终表现在家庭金融资产选择的相应变化上。

③由于篇幅所限,结果并未报告在文中,可向作者索要。

④由于篇幅所限,结果并未报告在文中,可向作者索要。

⑤被抑制指的是在货币趋紧的情况下,家庭总会减少风险资产配置并增加无风险资产配置,这种风险资产配置减少的情况可以被认为是受到货币紧缩的抑制,在货币转向宽松之时,家庭会调整投资组合,增加风险资产配置比重。

参考文献:

[1]Heaton J,Lucas D. Portfolio Choice and Asset Prices:The Importance of Entrepreneurial Risk[J]. Journal of Finance,2000,55(3):1163-1198.

[2]Campbell J Y. Household finance[J]. The journal of finance,2006,61(4):1553-1604.

[3]何兴强,史卫,周开国.背景风险与居民风险金融资产投资[J].经济研究,2009(12):119-130.

[4]路晓蒙,李阳,甘犁,等.中国家庭金融投资组合的风险——过于保守还是过于冒进?[J].管理世界,2017(12):92-108.

[5]Argitis G,Pitelis C. Monetary policy and the distribution of income:evidence for the United States and the United Kingdom[J]. Journal of Post Keynesian Economics,2001,23(4):617-638.

[6]Mckinnon R I. Money and Capital in Economic Development[M]. Money and capital in economic development,Brookings Institution,1973:679-702.

[7]Algan Y,Ragot X. Monetary policy with heterogeneous agents and borrowing constraints [J]. Review of Economic Dynamics,2010,13(2):295-316.

[8]况伟大.利率对房价的影响[J].世界经济,2010(4):134-145.

[9]袁志刚,樊潇彦.房地产市场理性泡沫分析[J].经济研究,2003(3):34-43.

[10]欧阳志刚,薛龙.新常态下多种货币政策工具对特征企业的定向调节效应[J].管理世界,2017(2):53-66.

[11]陈诗一,王祥.融资成本、房地产价格波动与货币政策传导[J].金融研究,2016(3):1-14.

[12]张雪春.我国通货膨胀的城乡差异分析[J].金融研究,2010(10):11-24.

[13]姚德权,黄学军.中国货币政策效果城乡差异性研究——基于SVAR计量模型分析[J].财经理论与实践,2011,32(6):20-25.

[14]Ashenfelter O. Estimating the effect of training programs on earnings[J].The Review of Economics and Statistics,1978:47-57.

[15]张晓玫,弋琳.货币空转与银行间市场流动性——基于我国“钱荒”事件研究[J].财经科学,2013(12):20-28.

[16]朱孟楠,侯哲.中国商业银行资金错配问题研究——基于“钱荒”背景下的思考[J].国际金融研究,2014(4):62-69.

[17]杨光,孙浦阳.流动性过剩是否造成了“钱荒”现象——基于异质性DSGE框架的分析[J].南开经济研究,2015(5):59-73.

[18]“钱荒”为什么会发生?——上海银行间同业拆放利率的影响因素分析[J].国际金融研究,2016,356(12):84-93.

[19]祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009(3):152-158.

[20]叶康涛,祝继高.银根紧缩与信贷资源配置[J].管理世界,2009(1):22-28.

[21]陆正飞,祝继高,樊铮.银根紧缩、信贷歧视与民营上市公司投资者利益损失[J].金融研究,2009(8):124-136.

[22]刘飞.货币政策如何影响中国的信贷资源再分配——基于双重差分模型的实证检验[J].财经论丛,2013,171(2):50-56.

[23]李琳,逯进,陈阳.信任度、人力资本与家庭金融资产合理配置——基于CHIP的家庭数据实证分析[J].金融理论探索,2018(1):14-23.

Does Monetary Policy Adjustment Affect the Family Financial Assets Choice?

Lin Bo, Wu Weixing

(School of Finance, University of International Business and Economics, Beijing 100029, China)

Abstract: In terms of family financial assets selection, one of the important ways to get residents' property income, the property choice behavior of the micro family change is closely linked with monetary policy influence under the adjustment of monetary policy.Authors use the micro family panel data to construct a double difference model to make an empirical study. It is found that the adjustment of monetary policy will affect the household financial assets choice. Further studies have found that families with higher income and higher level of wealth are less likely to face the background risk, and the adjustment degree of the risk asset allocation reduction is relatively small under the impact of tight money. Similarly, the educational level and urban and rural structure also lead to obvious differences in the degree of impact. Therefore, in the adjustment of monetary policy, the government should make more use of directional control measures, and actively adopt the supporting policies to hedge their influence on the micro residents.

Key words: monetary policy, financial asset selection, background risk