2017年1~11月浙江省混凝土产量16432.07万方

2018-01-22

2017 年 11 月份,浙江省全省上下深入学习贯彻落实党的十九大精神,积极推动供给侧结构性改革,实体经济活力持续增强。工业生产较快增长,进出口增速有所加快,投资、消费、市场价格保持稳定。11 月全省散装水泥供应量、散装率、预拌混凝土和预拌砂浆等均稳步向上,各项指标完成情况较好。

一、基本情况

(一)散装水泥供应量。截止 11 月底,全省累计水泥产量 10332.72 万吨,同比增加 677.56 万吨,增长7.02%。11 月份,全省散装水泥供应量完成 899.75 万吨,同比增加 74.64 万吨;1~11月累计完成 8543.49 万吨,同比增加 731.53 万吨,增长 9.36%。

(二)水泥散装率。1~11 月,全省水泥散装率80.91%,同比增长 1.77 个百分点。

(三)预拌混凝土、预拌砂浆。1~11 月,全省预拌混凝土累计产量 16432.07 万m3,同比增加 2461.47 万m3,增长 17.62%。全省预拌砂浆累计产量为 702.54 万吨,同比增加 98.40 万吨,增长 16.29%。

(四)散装水泥使用量、中转出库量。11 月份,温、台、舟、丽等四市散装水泥使用量 1545.99万吨,同比增加 177.59 万吨,增长 12.98%。甬、温、丽、台等四市,列入统计对象的散装水泥中转出库量 374.93万吨,同比增加 43.65 万吨,增长 13.18%。

二、行业运行分析

(一)主要量率指标情况

1. 水泥散装率保持稳步增长。主要原因:一是散装水泥产量的增长高于水泥供应量的增长。1~11 月,散装水泥供应量同比增长 9.36 个百分点,高于水泥产量同比增长 2.26 个百分点。从各市的供应量看,只有绍兴市仍然为负增长,其余各市均为增长。1~11 月散装水泥供应量同比增长超 10% 以上的市为:宁波16.33%、衢州 12.40%、金华 10.93%。二是使用散装水泥的各类项目保持稳定。1~11 月,固定资产投资28817 亿元,同比增长 8.6%,增速高于全国 1.4 个百分点。其中,基础设施投资 9386 亿元,增长 12.5%。房地产开发投资 7569 亿元,增长 11.2%。三是预拌混凝土和预拌砂浆使用散装水泥量比例在增加。1~11 月,预拌混凝土、预拌砂浆使用散装水泥量分别为 4773.84万吨和 106.14 万吨,合计使用散装水泥量 4879.98 万吨,占全省散装水泥供应量的 57.12%,同比提高 6 个百分点以上。

2. 预拌混凝土继续增势强劲。1~11 月,预拌混凝土增长率高于全省平均水平的市:湖州 51.11%、嘉兴41.58%、丽水 23.82%、舟山 22.75%、温州 22.22%、杭州 18.70%。宁波从 11 月开始由负增长转为正增长。

3. 预拌砂浆小幅增长。1~11 月,预拌砂浆增长率高于全省平均水平的市:金华 86.68%、宁波 44.82%、舟山 44.02%、温州 43.62%、衢州 29.56%、绍兴28.78%、台州 20.12%。只有杭州市继续负增长。

(二)全省水泥、预拌混凝土价格上涨明显

1. 水泥市场样本企业产品价格环比大涨。根据浙江省商务厅水泥市场样本企业的统计数据显示,11 月P·O42.5平均价为 485 元,环比上涨 70 元/吨,与年初价格比平均上涨 145 元/m3,与去年同期价格比平均上涨 155元/m3。

分析原因,主要有以下几方面:

一是建设项目投入增长,推升需求增加。2017 年以来,固定资产投资、基础设施建设、重大工程项目等投资稳步增长,带动了水泥需求的恢复,尤其是 10 月份进入了建设“黄金期”,全省各地施工项目开足马力,大干快上,水泥的需求量大幅增加,截止 11 月全省水泥产量增长 7% 以上,创五年来新高,出现了与产能过剩相背离的供需错位局面,供求关系倒置是这次水泥价格上涨的主要原因。

二是全国范围环境治理,水泥企业错峰生产。10月下旬以来,北方进入雾霾严重期、高发期,部分地方政府采取措施减少直接燃用煤炭、“气改煤”等环保措施。四川、山东、宁夏、甘肃、河南、河北等北方大部分地区实行水泥错峰生产,并强调对利用电石渣生产水泥的企业也要严格执行错峰生产,继而浙江、江苏、广东、福建等省也纷纷出台错峰生产措施。我省发改委、能源局、经信委、电力公司等联合发布《关于水泥生产企业实施冬季错峰生产的通知》,要求在 12 月 31 日前执行 30 天停窑、停磨错峰生产。这些措施的施行导致熟料的供不应求,企业生产受到限制,水泥库存消耗加速,进一步推动水泥价格不断上调,水泥价格从 10 月下旬以来的每旬一涨,到近期的每日二涨,与年初比暴涨 46% 以上,许多水泥生产企业也一举扭亏。

三是原材料成本上升,难扼毛利上升。由于供给侧改革,造成煤炭价格大涨,“气改煤”又直接导致全国大部分省份粉煤炭骤减使价格上涨,水泥生产成本有所提升。但目前企业吨毛利也提高了很多,据部分企业反映,水泥熟料生产成本在 200 元/吨左右,不排除停产损失,企业每吨毛利已经超过 70 元,在高额利润的驱使下,此前很多已停产的中小企业现在也已经复工。

四是人为借机牟利,哄抬水泥价格。虽然水泥价格上涨是多种原因造成的,但如此的涨价幅度除了上述原因,还有部分是人为因素。水泥生产企业及供应商,借此次机会,夸大环保整治、错峰停窖的影响,哄抬物价、牟取暴利,造成水泥价格的暴涨乱象。

2. 混凝土企业产品价格环比上涨明显。11 月预拌混凝土 C20 平均价 435 元/m3,C25 平均价 455 元/m3,C30 平均价 470 元/m3,价格环比均提高 15 元/m3,与年初价格比平均上涨 75 元/m3,与去年同期价格比平均上涨 97 元/m3,涨幅 30% 左右。

上涨主要原因是水泥、砂石等上游原材料紧缺导致多次涨价,如水泥价格上涨,矿粉单价也跟着上浮,部分矿粉单价上涨幅度达到 50%;长江及支流限采和关停采砂场,砂的价格也一路单边上扬;矿山限采、沿江沿河码头关停和取缔,造成石子供应紧张,价格也大幅上涨。

预拌混凝土企业虽然产品销售价格上涨,但困难仍然较多:一是部分企业亏损经营。因混凝土信息供应价的滞后性,混凝土价格跟不上水泥等涨价的脚步,预拌混凝土企业只能高价买水泥等原材料,部分企业每供应一立方混凝土就亏损几十元不等。二是被迫停产。混凝土的使用方是施工企业,前期双方已经签好供货合同,一般为信息价下浮 20% 左右。目前的情况下,双方只能协商,就算能实现下浮 10% 左右,还是远远不够抵销水泥等原材料的上涨,部分企业不愿意亏本经营,用停产来应对。三是被迫断供。由于水泥供不应求,混凝土企业拿不到货或者只能拿到二分之一的货,为确保本地区重大工程、重点工程、政府工程的顺利施工,只能被迫对其他工地施行断供措施。

三、预拌砂浆奋斗目标完成情况

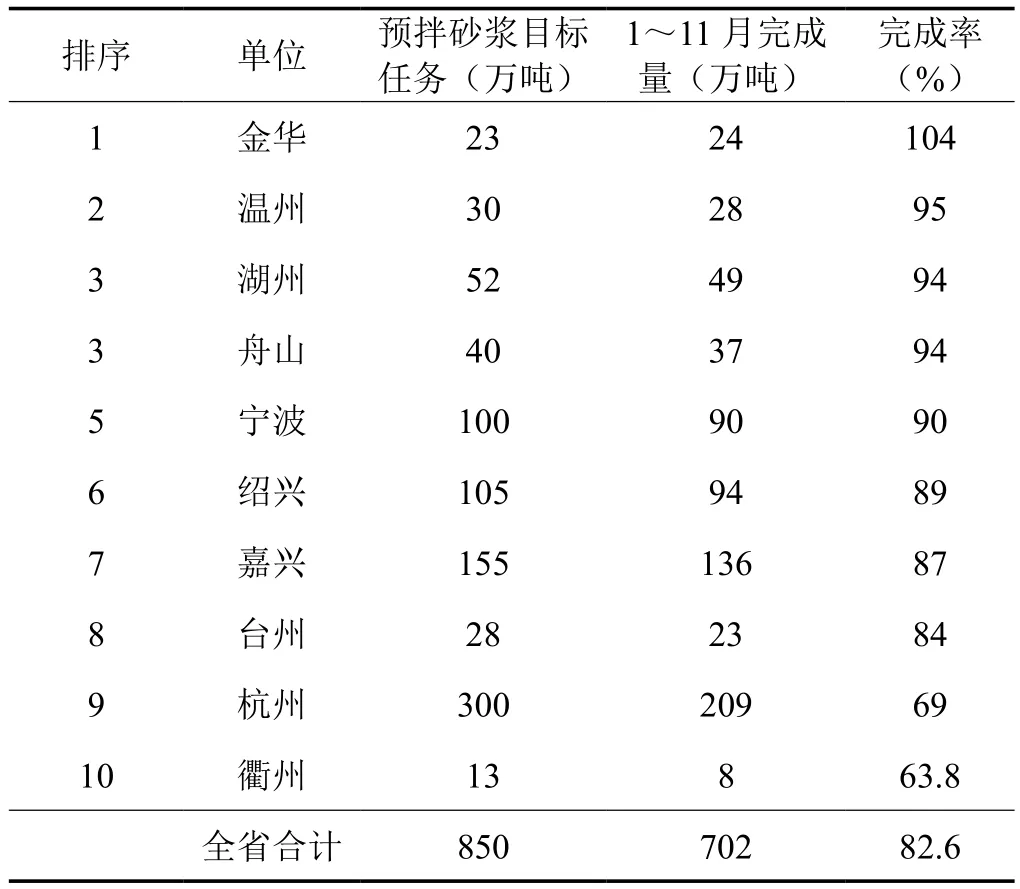

1~11月,杭州等 10 市预拌砂浆全年目标任务完成情况如下:

排序 单位 预拌砂浆目标任务(万吨)完成率(%)1 金华 23 24 104 2 温州 30 28 95 3 湖州 52 49 94 3 舟山 40 37 94 5 宁波 100 90 90 6 绍兴 105 94 89 7 嘉兴 155 136 87 8 台州 28 23 84 9 杭州 300 209 69 10 衢州 13 8 63.8全省合计 850 702 82.6 1~11 月完成量(万吨)

从完成情况看:金华、温州、湖州、舟山、宁波等五市能够完成目标任务;绍兴、嘉兴、台州等三市完成80% 以上。

来源:浙江省散办