财会电算化在财会管理中的体现和运用

2018-01-19王艳

王艳

摘要:在国家经济以及市场环境变化过程中,财会电算化也得到更为广泛的应用,想要有效减少财会电算化中出现问题,必须要结合新会计环境,有效提高网络系统以及财务文件安全性管理。本文研究中从多个角度展开财会电算化研究,以能够显著提升电算化管理规范化,

可以对从业人员实施培训以及在教育,进行考核,提高从业人员综合素质。在新的会计环境下,必须要强化财产安全管理,促进企业发展。本文则对财会管理中财会电算化体现及应用展开探讨。

关键词:财会电算化;财会管理;运用

在现代化市场发展中,企业规模以及业务量均在不断加大,传统会计记账模式无法满足实际工作需求。在企业发展中进一步加大了财务管理内容量,决策者在進行财务信息处理过程中,对于及时性的要求进一步提高,也进一步促进了会计行业向财会电算化方向的发展。基于此,在财会管理中,展开财会电算化研究可以显著提升财务管理质量。

一、财会电算化下的会计环境变化

(一)财会电算化对财务信息存储介质的影响

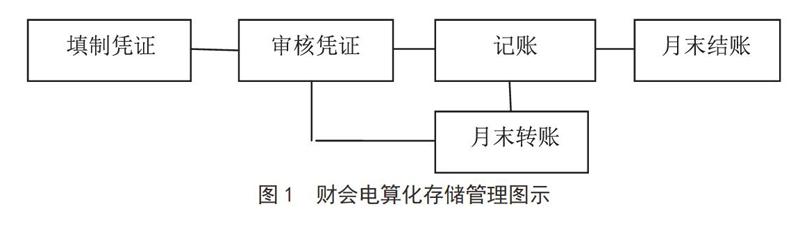

企业财务信息传统处理方式,采用的是手工记账形式,在会计信息存储在会计帐薄上。电算化记账环境的改变,对传统纸媒介质具有直接影响,可以在电脑或光盘上存储大量的数据以及信息。电算化技术在财务管理中的应用,可以提高财务信息存储效率,提高电子信息保存量,同时也便于实施信息的维护更新[1]。但是在现代信息时代,财会电算化的管理需要面对信息安全问题。财会电算化存储管理图示见图1.

(二)财会电算化对内部控制制度的形式和范围的影响

我国企业在传统财务管理中,一直采用的是手工记账方法,内部控制也是基于手工记账方式制定。在财会电算化环境下也就引起了内部控制的改变,必须逐渐淘汰了适用性不强的内部制度。财务电算化时代下,直接引起了内部控制制度以及范围的有效改变。传统手工操作功能全部应用计算机也就能够实现。计算机在财务管理中的应用,信息筛选以及整合功能强大,能够显著拓展内部控制应用范围[2]。基于信息化环境,在财务管理中会计从业人员的要求也在逐渐提升,在掌握相应专业会计知识基础上,也必须要进一步提升信息化操作以及管理技能。

(三)财会电算化对会计职责权限的影响

手工会计时代,会计从业人员在会计活动处理过程中具有非常严格的约束制度,必须要层层授权,一旦出现不规范操作也会留下痕迹,便于追究不规范行为人员的责任,同时也能够给予相应的处罚,因此在手工会计环境下对从业人员职业道德和操作技能提出新的要求。计算机技术在财务管理中的应用,部分活动也就能够通过计算机也就能够进行自动授权处理,从而逐渐淡化了之前的授权制度控制,对于操作中出现的违规行为也不易被发现[3]。

二、财会管理的财会电算化应用中的问题

(一)财会电算化提高了财务信息安全风险

信息安全一直是信息化时代环境下需要着重关注的问题。在计算机系统运行中,如果技术不完善,容易引发出现系统漏洞。另外在系统运行中也容易受到黑客攻击,计算机环境也就会受到病毒不同形式的破坏。在计算机系统运用过程中,本身漏洞、安全防范意识较低以及非法侵入等因素均会直接影响系统安全性[4]。在当前企业财务电算化系统应用中发现,主要是采用口令形式完成会计授权工作。但是在系统中的口令不过是数字代码,对于计算机专业人员,可以对这一代码轻易破译,影响财务信息安全。在企业内部如果由员工想要利用这一工具进行谋私,也就会将企业财产转入到私人腰包,造成企业经济损失。财会电算化在企业的应用,对于人才的信息化水平要求较高,只有这样才能够有效监控企业网络环境,保障企业系统运行安全性,保障财务信息可靠性。

(二)降低了内部控制制度的执行力度

会计电算化的出现,进一步提高了企业会计操作流程集中化,部分会计岗位被撤销或者合并,对于传统内部控制制度也有直接影响,可以借助于计算机系统操作实现管理。具有相容性的会计操作,可以对其进行统一操作,会计操作相关职能实现难度较大,不同岗位上的从业人员相互监督及牵制作用也就会出现削弱作用,影响内部控制制度的应用质量[4]。

(三)会计制度在财会电算化环境不适应

企业财会管理制度中,一直以来应用的都是手工会计下的管理制度,在电算化环境下具有一定不适应性。财会电算化迅速发展环境下,也进一步促进了企业经济活动以及会计业务的发展,基于多视域分析,进一步促进了企业账目设置、账务处理方式、会计账户登入方式以及会计系统设计流程等环节的一系列改变。但是就目前来讲会计电算化在我国的发展还不够成熟,并没有制定完善的管理制度。大部分企业在财务电算化发展中也已经充分认识到这一问题,但是还主要是针对电算化软硬件实施改善,所以,就我国而言想要有效完善电算化财会管理制度,还需要进一步发展。

(四)财会电算化人才缺失

企业在财会电算化发展中,也必须要强化企业员工培训,督促相关从业人员考取会计相关证书,积极学习财会电算化相关技术以及会计业务处理技能,提高从业人员对财会电算化的重视。然而计算机技术发展速度较快,也促使企业财务处理软件不得不经常更新,对于从业人员来讲如果不积极学习,及时掌握相应的专业技能及知识,也就无法满足岗位需求。

三、提高财会电算化在财会管理应用水平的相关策略

(一)强化网络系统和财务文件的安全控制

针对网络环境的安全风险,可以由专业计算机人员定期对企业运行系统实施更新及维护,可以实现不安全因素的事前侦查、事中控制以及事后维护管理,这样也就有助于显著降低系统运行风险,提高信息安全。在财会电算化从业人员操作规范中,可以从以下几方面着手:提高会计从业人员信息安全意识,在工作和管理中杜绝将企业重要财务信息系统及密码告诉其他人,以免为企业造成严重损失;采用操作权限设置提高工作人员操作规范,并制定操作守则,如果出现违规操作依照情节严重程度实施处罚;隔离存储以及处理财务数据,在工作中避免出现一职多权;财务人员在进行系统操作的时候,一定要严格遵守上机登记制度,派遣专人保管重要文件,进行信息处理及更新,可以由相应部门领导对其实施审核。

(二)加强组织和人员管理控制

财会电算化信息处理集中性较强,在此基础上也就需要构建相应的组织及控制制度,最大化防范出现失职以及谋私行为,基于制度视域显著提升会计信息真实性以及可靠性。在电算化环境中,基本会计岗位采用的还是传统手工做处理系统,电算化会计岗位就需要依照信息化管理需求设置不同岗位,主要有系统安全管理、凭证审核岗位以及基础操作等岗位,这些岗位之间职责如果相容较大可以兼任,反之需要明确各岗位职责。保障不同岗位工作人员的独立性,避免隨意调动,比如系统维护人员不能参加到会计操作和审核岗位中去。

(三)规范会计基础管理工作

管理制度的完善在财会电算化实施过程中具有重要作用,不但能够提高会计处理安全性,同时也能够提高管理质量。在企业会计操作以及核算过程中,制定完善的操作流程,有助于提高相关工作操作规范性。如果管理制度不够完善,企业相关信息真实性以及可靠性得不到保障,自然也就直接影响企业财会管理质量。在财务管理过程中获取真实有效的会计基础信息,可以为财会电算化实施提供相关数据支持。财会电算化管理过程中,系统构建可以分成两部分,即为硬件以及软件,其中硬件发展需要结合技术发展现状,如果对于企业将来无法实现独立研发,可以在市场上进行购买,但是一定要强化硬件维护。另外制定完善电算化政策以及法规,例如构建完善的岗位责任制以及信息保密制度等等,以此对企业员工形成一定约束力。可以依照实际情况合理增加资料会计科目,见表1。

(四)严格财会管理人员的考核制度

强化会计从业人员的培训及教育,提高相关人员专业水平。在财务会计信息化管理中,对于会计人员的操作水平及专业知识提出了新的要求,在工作中不但要掌握相应的会计处理知识以及技能,同时也必须要结合信息化发展需求,掌握相应的计算机处理技术,并提升自己的信息安全防范意识,以能够有效提高从业人员业务水平。

(五)促进监管机制的创新

监督是强化财务风险管理的重要措施之一,基于信息环境下,一定要构建完善的监督机制及创新监督方法。首先,对于企业中的财务以及其他违规行为,一定要坚持“谁检查,谁负责”原则,做好违规行为的处理工作,及时改正企业经济活动中的常见错误或者遗漏,如果情节比较严重,可以依照规定给予相应的经济处罚或者处分,落实个人责任。在企业运行中的针对规模较大经济活动,需要强化审核以及审批等工作,相关操作需要有负责人的签字,有效防范经济惩罚渠道纪律处分。其次强化运行中主要风险的监管工作。在企业经营过程中,必须要检查应用到的所有材料,做好质量把控管,强化费用管理,最大化降低材料采购费用;落实材料领用责任,所有领用材料均需要字面签字登记,并存在档案中;并有效落实材料结算环节。最后,强化营改增环境下的相关票据管理,尤其是强化税额票据和抵扣的管理;在企业内部也需要结合相关部门制定相应的相互监督制度。

四、结语

财会电算化是信息时代会计行业的发展趋势。财会电算化提高了从业人员的工作效率,在企业的财会管理中发挥着独特的作用。本文着手分析财会电算化在财会管理中的应用现状和存在问题,提出几点提高财会电算化的建议,希望提供给会计行业的从业人员一些借鉴。

参考文献:

[1]王翠华.财会电算化在机关事业单位财会管理中应用[J].数字化用户,2017 (43):222.

[2]唐泽雄.分析财会电算化在财会管理中的体现和运用[J].低碳世界,2016 (21):223-224.

[3]赵金兰.财会电算化在财会管理中的体现和运用分析[J].房地产导刊,2017 (21):207.

[4]姚娜.财会电算化在财会管理中应用[J].速读(中旬),2014 (5):164-164.

[5]蒋焕尧.浅谈财会电算化在财会管理中的体现和运用[J].中国科技投资,2017 (31):227.[6]王翠华.财会电算化在机关事业单位财会管理中应用[J].数字化用户,2017 (43):222.

[7]陈琦.财会电算化对审计工作的影响及审计对策[J].建筑工程技术与设计,2017 (28):556-556.

[8]唐泽雄.分析财会电算化在财会管理中的体现和运用[J].低碳世界,2016 (21):223-224.