“韩进海运破产”案例的战略醒悟

2018-01-18一止

□ 文/一止

韩进海运(Hanjin Shipping)破产的案例距今已经一年多了,但这个案例本身留给我们的在战略管理上的教训太深刻了!

是谁让你“倾家荡产”?

韩进海运的破产是因为全球运力过剩造成的吗?

从2011年到2016年,马士基班轮运力增加了50万TEU,中国远洋海运集团增加了近33万TEU,而韩进海运仅增加了10万TEU。运力都在增长,马士基、中国远洋海运集团比韩进海运增长的量都要多。全球运力过剩是造成韩进海运破产的原因,但绝不是唯一原因。以马士基为标杆,2016年马士基运力是韩进的5倍,在同样的竞争环境下,剔除规模经济效应(如果是规模经济起作用,那么更不是因为运力过剩造成的韩进海运破产),假定两者具有相同的竞争能力,那么马士基盈利5美元,韩进应该盈利1美元,如果韩进亏1美元,就应该允许马士基亏5美元。而事实并非如此。

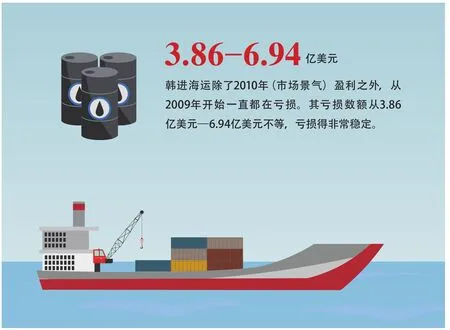

从相关数据可知,当韩进亏损时,马士基的亏损并没有韩进的5倍,而当马士基盈利时,韩进的盈利却连马士基的1/5都不到。韩进海运除了2010年(市场景气)盈利之外,从2009年开始一直都在亏损。其亏损数额从3.86亿美元—6.94亿美元不等,亏损得非常稳定。韩进海运存在系统性的管理问题。

可见,不是全球运力过剩导致了韩进的破产。业界普遍认为,韩进海运与其最大债权人韩国产业银行谈判失败,是导致其破产的直接原因。再深入分析就会发现,谈判失败的原因却是因为韩进自认为政府和债权人都不可能不救,没有摆正心态,错过自救时机,最后也没能拿出一个令投资人信服的有效自救方案。这种依赖的、被动的心态从上到下充斥在韩进海运的每一位员工心中,体现在韩进海运混乱的定价机制和内部管理,直接反映在韩进海运的竞争能力和盈利能力上。再往深入分析,韩进海运的战略迷失才是其破产的真正原因。

“破产”的战略迷失?

海运业全球经营的特点决定了其战略业务一定是全球性的业务。

韩进集团包括的事业部有韩进陆路运输公司、韩进海运公司、大韩航空公司、机场管理服务公司、TOPAS大韩酒店、IT公司、货物跟踪公司、韩进重工等。按照其战略管理框架图,可以对韩进集团和韩进海运做一个全面的战略透视。

一是缺少核心技术战略。韩进集团并购酒店后,如果经营好酒店,跟经济不景气带来的航运需求下降是成反比的,也能带来大量现金流量。但是为什么韩进海运还是没能获得债权人的青睐?根本原因在于韩进海运没能做到产业链链主的地位。产业链链主既需要掌握产业链中的核心技术,还需要掌握供应链上下游客户的全部运营流程,以及客户的需求。

马士基有一个由100多人组成的研发部门,该研发部门是马士基卖掉造船厂之后,唯一留下来的核心部门。他们研究主机、油漆、专用集装箱、压载水处理器等凡是跟船舶、低碳、效率等有关的最新技术。因此,马士基在产业链上具有引领产业发展方向、左右产业链其他参与者活动的能力。他们深入客户运营现场,挖掘客户的需求,从而定制化开发出各种一体化运输解决方案。而韩进海运没有这样做。韩进集团有韩进重工,但与韩进海运分属两个不同公司,很难整合优势。换句话说,只有造船研发技术为海运公司所用,才能为海运公司成为产业链链主打下扎实的基础。

韩进集团缺少了供给侧改革,没把产品研发、制造业最核心的技术研发,纳入海运公司发展的宏图中来,而仅仅对现有信息进行了网络化应用。通俗地说,韩进集团热衷于流通领域的网络化改造,没有深入到供给侧改革的核心—制造业技术研发在海运中的定制化应用。事实是,全世界网络公司都在朝制造业核心技术研发深入,Google公司最早研发无人驾驶汽车,无人驾驶飞机,现在又搞全球热气球和火箭技术;Facebook在2016年8月宣布进军制造业,公司里都是最先进的机床设备;Uber收购无人驾驶卡车公司,Otto正式试乘试驾无人驾驶出租车。这些都是深入供给侧改革的领军者,而非简单的关、停、并、转。核心技术战略真正考验的是企业按照内在相关性进行跨界创新的能力。

二是缺少内在相关多元化战略。分析韩进集团的业务构成,几乎看不到战略业务或产业之间共生互补的内在关联。

考察马士基集团战略业务构成,可以概括为海运与能源。燃料消耗占整个集装箱船舶运营成本的40%以上、散货船的50%以上。因此,油价上涨会增加航运运营成本,但却能增加能源板块收入。相反,油价下降,能源板块收入减少了,但航运收入却增加了。这就是为什么马士基集团多年来能够保持整个集团稳定盈利的重要原因。内在相关多元化战略,除了能对冲平衡财务表现之外,还另有原因。如果各个领域内的产业随机组合,不具有稳定的内在互补性,那么,其中任何一个业务都可以在经营不景气时被集团随时剥离。这也导致了韩进集团中的任一产业如果出现亏损,都存在随时可被剥离的风险。因为,它们不涉及整个集团的生死。

实践证明,优秀企业的传统业务构成中,往往是一些盈利规律彼此反周期运行的业务的组合。在经济景气时,几乎每个产业都能赚钱,但当经济不景气时,还有涉及人们精神生活的产业,如文化娱乐产业,影视业等却是反经济周期表现的。这就是典型的“口红效应”。

三是缺少情景规划战略。航运业是受全球经济、贸易需求影响最直接的行业。因此,准确预测全球经济结构变化的发展趋势,对航运公司的生存与发展至关重要。

与此趋势背道而驰的是,韩进海运依然把传统的3000—5000TEU左右的巴拿马型船舶作为美洲航线的主力,而没有及时升级到8000TEU—13000TEU船队,以获取规模经济。在接近韩进1/3运力份额的远东/欧洲航线上同样以低于13000TEU的船舶在运行,成本大大高于竞争对手。雪上加霜的是,2007—2009年,韩进海运与船东签订了许多10年期及以上的租船合同,且租金几乎是目前市场租金水平的两倍。这本身与“小心选择卓越”战略的宗旨背道而驰。

按照马士基的小心驶得万年船战略,战略动作幅度与其口袋中亏得起的充足现金流量要成正比。他们“不管经营环境好坏、每天都坚持一个理性的发展目标”,对任何一家公司来讲都是一个极大的自律和毅力挑战。而韩进海运怎么样?

“韩进海运破产”告诉什么?

不敢说,以下这几条“韩进海运破产”的教训,可不可以作为我们石油石化企业的启示。

一是韩进长期对政府的依赖,以及政府对韩进的一贯救助已经成为行业内利益相关者的惯性思维。因此,当韩进财务临近崩溃求助船东减让租金时,船东并未妥协,是因为这些船东相信韩进海运背后的财团,相信政府会再次出手相救,不用担心韩进的财务压力。事实说明,一个不是由企业战略能力创造的,不能完全由企业自己控制的资金信心,在瞬息万变的竞争中成了一个错误的市场信号,误导了利益相关者,也压垮了企业自身。

二是低估了市场的力量。虽然一些领域的开放缓慢而艰难,但无论是移动互联网、大数据、人工智能,这些都可能改变某些行业的基本逻辑,你不知道谁会是你真正的竞争对手,甚至垄断者面对跨界攻击也会无能为力。所以我们还是期待那些注定发生的颠覆与重塑。尽管直到现在为止,他们的面孔或许仍不清晰。但只要市场仍然在为他们的出现提供着可能,我们就总有机会见证他们漂亮的一击,战胜那些看起来不可撼动的“大块头”。对于中国经济来说,见证这样的绝杀是一件幸运的事情。它将表明中国为创新提供了足够好的土壤,也为商业的进化创造了无限的想象空间。国资委主任肖亚庆最近发文说,鼓励国企以各种方式入股非国有企业。想象一下,如果电信、铁路、航空等领域的国企混改,BAT都有份参与,而且这些企业也反向持有BAT的股权,中国公司格局和经济生态会发生怎样的变化?在做强做优做大国有资本的方略下,这样的交互与深度融合影响几何?

三是对市场的深度把握不够。应当说,是市场集中度的提高催生了掌握强大话语权的巨头公司。无论背后驱动这种变化的是资本还是行政力量,这些公司可能获得越来越多的市场资源,他们也有更强的投资于未来的能力。从这个角度看,韩进海运没有这方面的准备,更没有这方面的觉悟。中国市场的宽度和深度早已提供了这样的可能,近40年中国经济的高速成长也为这些公司的诞生、发展和壮大做好了准备。