安徽省保险集聚对经济增长溢出作用的空间计量分析

2018-01-17李加明

关 俊,李加明

上个世纪国内对保险集聚的研究较少,2006年以后对保险集聚的研究才逐渐增多。黄薇明确指出东中西部保险业发展存在收敛的趋势。从保费增长速度来看,各地区的增长速度差异并不表现为东西梯度。[1]肖志光就认为,区域保险市场发展水平不会由于各地区经济发展水平的趋同而趋同。[2]陆秋君、施锡锉发现保险业发展的省际差异在缩小。[3]李林、丁艺等通过对我国保险集聚的空间计量分析,发现我国保险集聚呈现出一定的空间相关性,但是空间辐射能力有限。[4]杨彪和廖宜静运用区位嫡方法对保险业进行了集聚程度的实证分析,结果表明保险集聚对区域经济增长存在明显的推动作用。[5]张浩然发现在控制了其他影响因素以后,保险集聚在110-120公里范围以内其他城市的经济效率也具有显著的促进作用,进一步验证了金融服务业对地区经济效率的溢出存在作用边界。[6]

从整体来看,保险集聚国内研究都侧重在宏观的省级层次,本文以市级层面并采用前沿的空间计量模型研究安徽省保险产业集聚发展现状及与区域经济增长的关系,从而为安徽省保险业的发展,地区经济的发展提供重要的参考建议。

一、安徽省保险集聚的全局域空间自相关分析

空间经济,这是一个迄今为止在中国科学文献中较少出现的术语。近年来,区域经济问题的研究在中国越来越得到重视,事实上,在当代经济全球化和区域经济一体化的背景下,经济活动的空间区位对经济发展和国际经济关系的重要作用已经引起人们的高度重视, 从而也赋予了空间经济学崭新的生命力。但作为科学研究和学科判别,区域经济学并不等同于空间经济学。国内学者认为空间经济学泛指用三维空间向度研究经济的学科,故而它本身是包含着如:土地经济学、生态经济学、区域经济学等众多学科的交叉学科,它是从多维度的角度综合透视空间经济活动规律的学科。1987年问世的《新帕尔格雷夫经济学大词典》的作者认为,区域经济学的主要问题是解释在一国国民经济范围内生产和人口的分布状况;空间经济学是关于资源在空间的配置以及经济活动区位问题的学科。按照上述定义,前者可归于经济学科中的应用研究,后者应属于经济学科中的基础理论和方法研究。

自从Paelinck提出“空间经济计量学”这个术语,Cliff和Ord(1973,1981)对空间自回归模型的开拓性工作,发展出广泛的模型、参数估计和检验技术,使得经济计量学建模地理信息系统(GIS)和空间数据分析软件中综合空间因素变得更加有效后,空间经济才得到了快速发展。而这又得益于地理信息系统(GIS)和空间数据分析软件在空间经济学中的应用。目前已有一些专门的空间统计分析软件,比如SAS、S-PLUS等,本文选择使用GeoDa。GeoDa是一个设计实现数据探求性空间分析(ESDA)的软件工具集合体的最新成果,能很好的研究数据在空间分布的特征。

(一)安徽省保险集聚的全局空间自相关分析

运用空间计量软件在研究经济活动是否具有全局空间自相关时,一般运用两种方法,一种是Moran’I指数,另一种是G统计量。在GeoDa软件中,只能计算全局(或者局部)莫兰指数,而无法计算全局(或者局部)盖里指数C,为了保持本文实证前后的连续性,实证部分在采用了GeoDa软件后,关于安徽省保险集聚的空间相关性分析就只能采用Moran’I指数。值得注意的是全局Geary’s C的数学期望值不受空间权重、观测值和样本量的影响,恒为1,导致其统计性能要比全局Moran’I要差。

首先为了揭示空间的关联性,我们需要探索空间对象的空间依赖关系,这种依赖关系可以用空间权重矩阵W来表达。在众多空间权重矩阵中,最常见的是“车式(rook)”邻接、“后式(queen)”邻接和K式邻接3种。在GeoDa中,无法直接生成空间权重矩阵,只能生成它的表格形式。在创建空间权重文档时,绝大部分步骤相同,在计算莫兰指数时这三个领接没有差别,但是,在GeoDa中,空间滞后和误差回归模型的ML估计只对有对称邻接关系的空间权重矩阵有效,而无法计算k-nearest空间权重矩阵的空间回归的系数。所以本文为了后面的回归模型分析只能采用“车式”邻接。在“车式”邻接中,如果两个地域单元之间存在公共的边线,就定义为它们为“邻连”;否则就定义为“不邻连”。进而进一步定义;若地域单元i和地域单元j之间存在“车式”邻连,wij=1,否则,wij=0。在构建好空间权重矩阵后,开始计算Moran’I指数。

Moran’I指数计算公式如下:

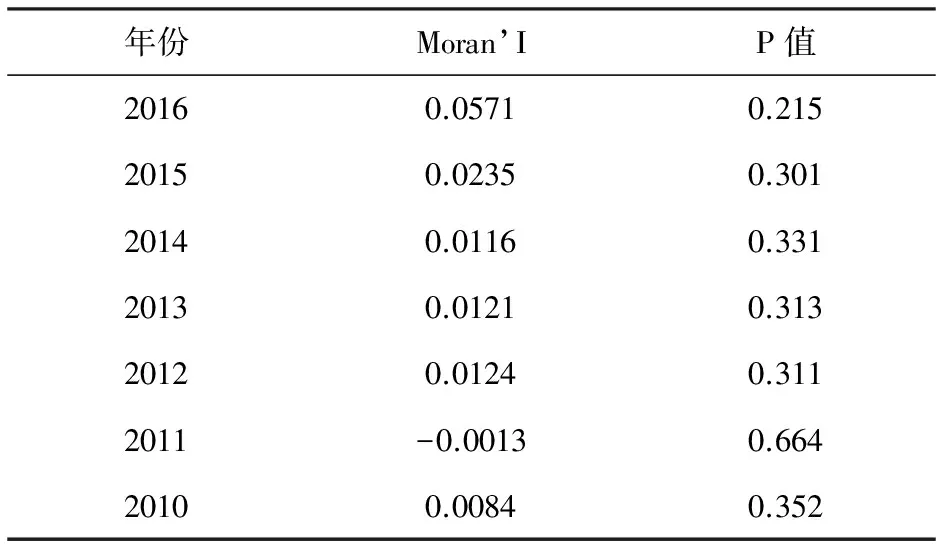

Moran’I指数的取值范围是[-1,1]之间,如果Moran’I<0则表示市级之间的保险聚集是空间负相关的,不同的属性值是趋向于聚集在一个区域;若Moran’I=0,则表示不相关;Moran’I>0时,表示相似的属性值趋向于聚集在一个区域,市级之间的保险聚集是空间正相关。结果见表1:

表1 安徽省各市保险集聚Moran’I指数统计

该结果显示我省保险业集聚现象具有一定的依赖性,表现出特征值聚集态势,总体上从市级层面上保险集聚呈现出空间正相关。从Moran’I的具体数值可以看出,我省的保险集聚的相关性呈现明显上升趋势,但是各个指数都偏低,我省的空间集聚现象不是特别明显,这与我省的保险业发展还处于初步阶段的实际情况相符。而且,Moran’I指数从2010年到2016年总体是逐步上升,并且在2016年迎来了大的突破,说明我省保险业的聚集现象越来越明显,并且在2016年引来了突破性的发展。总体来说,我省目前的保险集聚有空间正相关性特征且水平偏低,处快速发展阶段。

(二)安徽省保险集聚的局域空间自相关分析

为了进一步检验我省各市的保险聚集水平的高低,需要进行局域空间自相关分析。Anselin1995提出局部墨兰指数(简称LISA)用来检验局部地区是否存在变量集聚现象。地域单元i的局部墨兰指数用来衡量它和其周围地域单元之间的关联性,定义为:

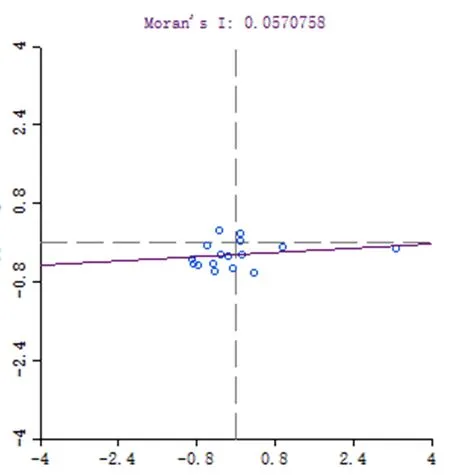

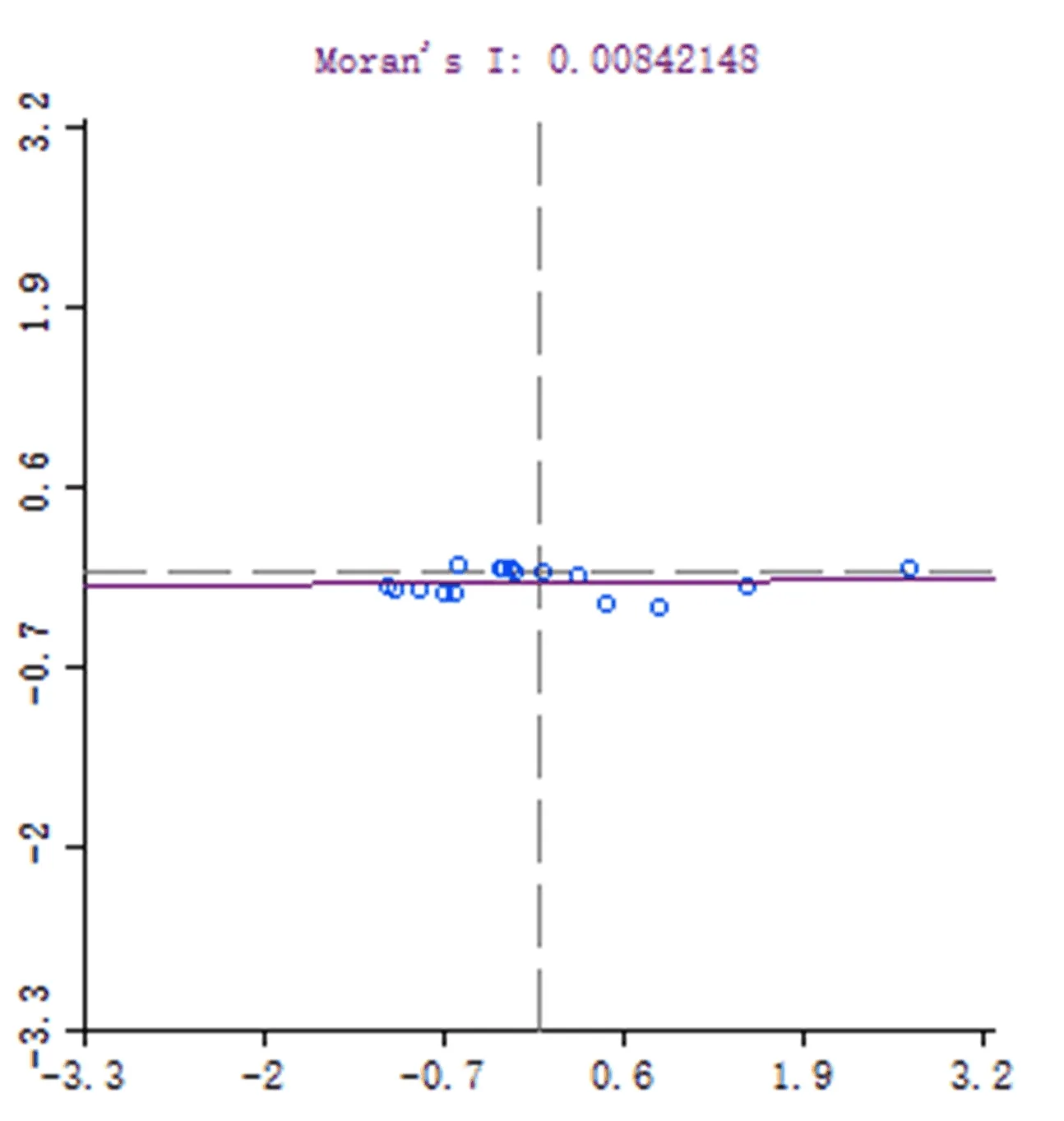

通过绘制Moran’I散点图可将各市的保险集聚划为四个区域:如果在第一象限则表示为,保险集聚水平高的市被保险集聚水平高的其他市包围(HH);如果在第二象限则表示保险集聚水平低的市被其他保险集聚水平高的市包围(LH);如果在第三象限则表示保险集聚水平低的市被其他保险集聚水平低的市所包围(LL);如果在第四象限则表示保险集聚水平高的市被其他保险集聚水平低的所包围(HL)。如图1、图2所示:

图1 2016年安徽省各市保险集聚水平Moran’I指数散点图

图2 2010年安徽省各市保险集聚水平Moran’I指数散点图

首先,对比两个图可以看出2016年我省各市保险集聚的空间正相关性要大于2010年我省各市保险集聚的空间正相关性,说明我省保险集聚的空间辐射作用呈上升趋势。其次,再看图1,我省各市大多数都处于第三象限(LL),而且处于第一象限的点几乎与原点重合,说明大多数情况下我省各市都是被保险集聚水平低的市区包围,进一步说明我省的各市保险聚集水平偏低。故,从市级层面来说,我省各市保险业集聚水平绝大多数较低,对周边地区保险的辐射作用偏弱,但在逐年增强,发展形势良好。

二、安徽省保险集聚发展的溢出程度的空间计量分析

(一)空间计量模型

格里夫和奥德在1981年率先在经典回归模型中,介入了空间自相关因素,形成了空间自回归模型。其后,安塞林在1988年提出了空间自回归模型的一般形式:

Y=ρW1Y+Xβ+ξ

ξ=λW2ξ+ε

ε~N(0,σ2,In)

其中,Y是因变量;X,β是p维未知变量;w是空间权重矩阵;ξ是白噪音干扰项;λ是自回归参数;ε是独立同分布的随机误差;ρ是未知滞后系数,用于表示不同样本之间是否存在显著的空间相关性,越接近于0,相关性就越弱,反之越强。

接着又有一般形式派生出特别的空间自回归模型:

1.空间滞后模型(Spatial Lag Model,SLM)

当ρ≠0,β≠0,λ=0时,即为空间滞后模型:

Y=ρW1Y+βX+ε

ε~N(0,σ2,In)

这里的“滞后”一词并非传统意义上的含义,而是指某一地域单元的一种变量通过反馈效应与其周围地区相同的变量产生相互影响。

2.空间误差模型(Spatial Error Mode,SEM)

当ρ=0,β≠0,λ=0时,即为空间误差模型:

Y=βX+ξ

ξ=λW2ξ+ε

ε~N(0,σ2,In)

SEM度量邻接地区关于因变量的误差冲击对本地区观察值的影响程度。

(二)变量的选取

由于本文研究的是安徽省市级层面上的保险集聚对其经济发展的溢出作用,所以选取各市GDP为因变量,各地保险发展指标为作为自变量,即各地的保费收入。由于无论GDP,还是保费收入数值都过大,为了模型建立,特别选取了双对数模型。数据来源为安徽省保监局。

(三)模型回归分析

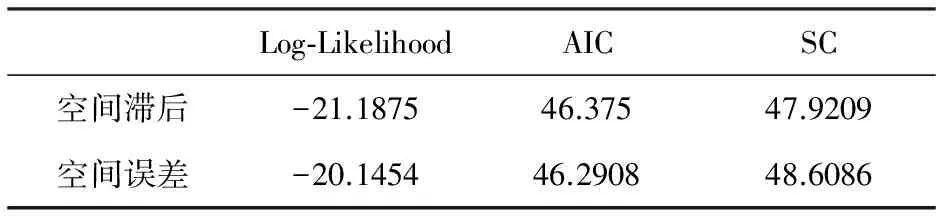

表2 空间计量模型回归结果

通常来说对数似然值(Log-Likelihood)越大,AIC(赤池信息准则)、SC(施瓦泽信息准则)越小模型的拟合度越好,故通过对比可以看出空间误差模型好。其中经过GEODA软件计算得到此模型为: LNGDP=0.8509LNInsure-7.7069+0.5372LNW_GDP

其中LN Insure的P值为0.0333,通过了5%的显著水平的检验,说明了空间误差自相关的存在。而LN Insure的系数为0.8509,说明我省保险业的溢出效应明显,对经济的增长起到了显著的促进作用。

三、结论及政策建议

通过对我省保险集聚空间计量分析可以看出,我省的保险业集聚呈现出一定的空间正相关性,虽然从2010年到2016年期间其空间正相关性总体上是在逐步增强,但是集聚的水平仍旧偏低,对周边地区的辐射效果并不明显,保险业的发展还处于起步阶段,但是即使如此,保险业对经济增长的溢出效应还是十分明显的,对安徽省的经济增长的促进作用十分显著。所以,我省要在中部地区实现崛起,保险业是一个有力的助推器。为了解决保险集聚发展遇到的这种问题,我觉得应该采取以下措施:

(一)加强政府引导

集聚这一问题是经济活动在空间上的一种体现,必不可少的牵扯到区位问题,目前我省的经济发展重心在省会合肥,其他发展较好的城市有南方的芜湖,北方的蚌埠。保险作为一种服务经济的行业,自然就寄托于实体经济之上,所以我省的保险业在合肥发展最为迅速,芜湖、蚌埠次之,这正是我省保险业集聚水平偏低的主要原因,故而,政府应该加强引导,运用政策法规等手段,比如:对于保险业发展水平低下的地区,给予他们更多的优惠的政策(减少税费等),使更多的保险公司愿意或者争相进驻本地区,带动该地区的保险业的基础设施的建设,然后对于居民购买保险也提供一些补助。

(二)促进地域交流

行政区域的划分,保险机构分设的地区性,造成了保险水平发展高的城市对周边城市的辐射作用不明显。对此,我觉得首先要从政府入手,各地方政府应加强交流合作,定期的由政府牵头,组织举办合作会议,让保险资本的跨区域交流更加方便。其次,作为保险业的中坚力量,保险公司应该加快并购重组,过多的竞争会带来额外的资本浪费,而且不利于地区的交流。应该集中多建设一些大的保险公司,使他有能力有资本在我省各市县成立分支机构,实现规模效益,使保险集聚的辐射作用能够得到最大程度的体现,真正地实现多赢局面,推动我省经济的发展。

[1] 黄薇. 保险业发展的地区差异值得重视[J]. 财经科学,2006(3):111-116.

[2] 肖志光. 论我国保险市场区域均衡发展——基于保险需求的理论与实证[J]. 金融研究,2007,(6):181-191.

[3] 陆秋君,施锡铨. 中国保险需求区域差异研究[J]. 江西财经大学学报,2008(4):45-49.

[4] 丁艺,李靖霞,李林. 金融集聚与区域经济增长——基于省际数据的实证分析[J].金融研究,2010(2):20-30.

[5] 杨彪,廖宜静. 安徽省金融集聚对区域经济增长影响的实证分析[J]. 重庆科技学院学报(社会科学版),2012,(24):86-88.

[6] 张浩然. 空间溢出视角下的金融集聚与城市经济绩效[J]. 财贸经济,2014(9):51-61.

[7] 樊秀峰,康晓琴. 陕西省制造业产业集聚度测算及其影响因素实证分析[J]. 经济地理,2013(9):115-119+160.

[8] 徐敏,姜勇. 中国保险排除度空间集聚与差异:空间计量经济实证分析[J]. 南方金融,2013(11):90-95.

[9] 吴祥佑. 我国保险密度空间收敛的实证研究[J]. 财经研究,2009(9):111-120.

[10] 张云飞. 城市群内产业集聚与经济增长关系的实证研究——基于面板数据的分析[J]. 经济地理,2014(1):108-113.