政府资助、企业研发投入和创新产出

——基于北京工业企业的门槛回归分析

2018-01-11罗植

罗 植

(北京市社会科学院管理研究所,北京市100101)

政府资助、企业研发投入和创新产出

——基于北京工业企业的门槛回归分析

罗 植

(北京市社会科学院管理研究所,北京市100101)

政府研发资助不仅是为了激励企业研发投入,更重要的是为了激励创新产出。利用北京市工业企业的科技数据,从企业研发投入和创新产出两个角度,对政府研发资助效果的门槛效应进行实证检验,分析资助强度、技术水平、企业规模和产权结构四个因素对激励效果的影响方式,结果显示:第一,政府研发资助对企业研发投入存在显著的门槛效应,其激励效果敏感于资助强度和产权结构;第二,政府研发资助对创新产出的激励效果较弱,门槛效应普遍不够显著,且激励效果仅敏感于技术水平;第三,研发资本存量是影响企业研发投入的重要变量,但并不是决定创新产出的关键因素;第四,政府研发资助对大企业可能更为有效;第五,政府研发资助可以有效激励国有企业的研发投入,但对创新产出的激励比较有限。

政府研发资助;创新产出;门槛效应;资助强度;激励效果

一、引言

企业的创新活动具有公共物品特征,具有正外部性;企业作为创新活动的主体,其私人收益通常会小于社会收益。这是政府对企业创新活动进行资助的理论基础。然而,在企业创新活动既定的情况下,政府若采用直接提供研发经费的方式进行激励,也有可能形成挤出效应,从而削弱企业从事创新活动的投入水平。因此,政府对企业的研发经费资助是溢出效应更大还是挤出效应更大,政府应该如何更好地使用直接提供研发经费的激励手段,一直是实证研究的焦点。

汉贝格(Hamberg)[1]首次从企业层面对政府研发投入与企业研发投入之间的关系进行了实证检验,其研究不仅控制了样本异质性,而且引入了多个控制变量,有效控制了影响企业边际收益与成本的其他主要因素,但最终得到的检验结论是4个溢出效应和4个不具有统计显著性。林克(Link)[2]利用1972年美国制造业的数据,分别检验了研发投入的三种不同用途,结果发现政府研发资助对企业研发投入的促进作用主要体现于对实验发展活动的资助。戈德堡(Goldberg)[3]从行业层面进行了检验,发现当期的政府研发资助挤出了行业研发投入,但其滞后期具有显著的促进作用,且整体上表现出较弱的溢出效应。与戈德堡不同,利希滕贝格(Lichtenberg)[4]的检验结果显示,每增加1美元的政府研发投入会减少0.08美元的行业研发投入。利维和特拉斯凯奇(Levy&Terleckyj)[5]从国家层面进行了检验,发现政府研发的激励效应至少会在三年之内体现出来。利维[6]利用1963年到1984年9个经济合作与发展组织(OECD)成员的面板数据进行了检验,其中5个国家表现出溢出效应,2个国家表现为挤出关系。随着研究的深入,许多学者注意到了政府研发资助的内生性问题。利希滕贝格[7]利用工具变量法处理内生性问题得到了替代关系的结论。瓦尔斯滕(Wallsten)[8]使用三阶段最小二乘法也得到了替代关系的结论。但是,鲍瑟姆(Busom)[9]使用带选择修正的最小二乘法得到的结论是互补关系。李(Lee)[10]基于多国多行业企业的研究也考虑了内生性问题,发现政府研发资助的激励效果受到企业类型、技术水平与市场环境等多个因素的影响。

在国内,朱平芳和徐伟民[11]的研究影响较大,他们使用上海大中型企业的面板数据检验了政府资金资助和技术开发减免税政策对企业研发投入的影响,得到了肯定性的结论,而且发现两种政策之间互为补充。许治和师萍[12]的研究发现,政府科技投入对企业研发投入具有显著的激励作用,但针对高校的研发资助对企业研发投入具有挤出效应。然而,徐晓雯[13]发现,政府直接针对企业资助没有显著效果,针对研发机构和高校的资助对企业研发投入形成了显著的间接激励。由于大量的实证检验并没有得到较为一致的结论,因此,一些学者开始从非线性的角度检验政府研发补贴的激励效应[14-15]。

可以看到,现有研究在分析政府研发激励效应时,主要关注政府研发资助对企业研发经费投入的影响效果,关注政府研发资助对创新产出影响的研究相对较少。显然,激励企业增加研发投入只是政府研发资助的直接目的,更重要的目的还在于企业能够形成更多更好的创新产出。在这一方面,白俊红[16]分别从这两个角度检验了政府研发资助的激励效应,发现政府研发资助在促进企业技术创新的同时还受到多个企业特征因素的影响。然而,白俊红的研究并没有考虑政府研发资助的非线性效应,而且其检验过程是对具有交互作用的每一个影响因素分别回归,这就很容易因缺少重要的相关变量而导致估计结果是有偏的。李永等[17]的研究也考虑了这两个方面,但其在非线性关系上只分析了基本的二次函数关系,且只涉及个别控制变量。

除此之外,现有的实证研究还很少关注北京市的样本,而中国区域经济差异较大,科技创新更是如此。北京是全国的科技创新中心,聚集着大量的科技企业、高校和科研单位,其科技创新显著有别于其他地区。2015年,北京市研发经费内部支出为1 384.02亿元,接近全国研发经费内部支出的十分之一,其强度达到地区生产总值的6.01%;北京市政府对工业企业的研发资助强度超过了10%,远高于全国4.19%的平均水平,说明北京的科技创新行为有其自身的特点。针对北京样本的检验不仅有利于北京市政府研发资助的优化,还有利于进一步推动全国的科技创新。为此,本研究拟利用北京市工业企业的分行业数据,从企业研发投入水平和企业创新产出两个角度检验政府研发资助的非线性效应。

二、模型设置

非线性关系中,二次函数是比较简单的一种。由于政府研发资助在理论上确实存在着正反两方面作用,因此,一些研究尝试从“倒U型”曲线入手,探寻政府研发资助的非线性关系。拟合二次曲线,最直接的做法是在线性回归模型中引入二次项。这种处理方式虽简单明了,但其仅限于二次函数关系。为了可以处理更为复杂的非线性关系,本研究拟采用汉森(Hansen)[18]的门槛模型检验政府研发资助效果的结构性转变。

与引入二次项不同,门槛回归并不局限于二次函数关系。门槛回归是将存在结构性转变的非线性关系划分为多个线性关系,并分别估计每一段线性关系。就“倒U型”的二次函数关系而言,就是将其近似划分为上升与下降两段线性关系。当影响结构性转变的门槛变量小于临界值时,因变量与自变量之间存在着正相关关系,即上升阶段;当影响结构性转变的门槛变量大于临界值时,二者之间则表现出负相关关系,即下降阶段。该临界值即为决定二者关系转换的关键点。门槛回归模型就是在找寻门槛变量及其临界值的基础上,通过两个线性回归模型分别估计小于临界值的样本和大于临界值的样本,从而分别得到对应两段不同线性关系的估计量。当然,门槛回归不仅可以处理包含一个转换点的“倒U型”关系,还可以处理两三个甚至更多转换点的非线性关系。

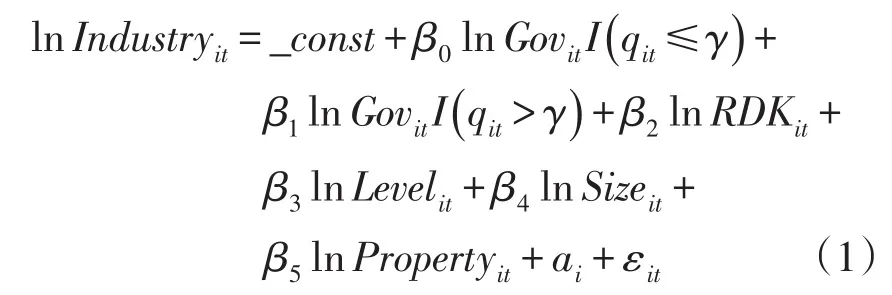

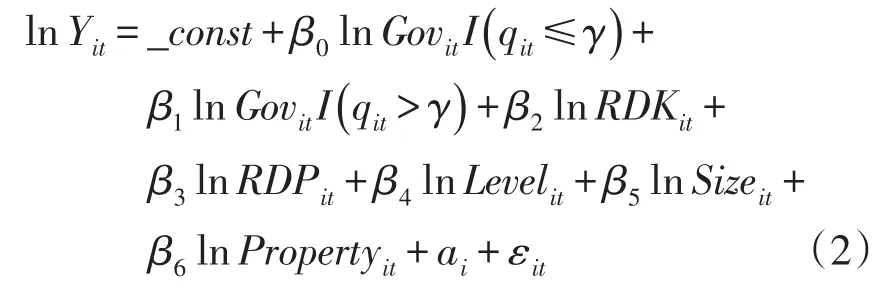

因为本研究关注政府研发资助对企业研发投入和企业创新产出两个方面的影响,所以待估计的门槛回归模型有两个。

一是政府研发资助对企业研发投入的门槛回归模型。估计政府研发资助对企业研发投入激励效果的线性回归模型,其一般形式可概括为PRI=F(GOV,Z)。其中,因变量PRI代表私人研发投入即企业研发投入水平,自变量GOV代表政府研发资助水平,Z代表其他影响企业研发经费投入的各种控制变量。从线性关系的角度看,函数关系F可设定为线性或者对数线性形式。在一般形式的基础上,按照门槛回归模型的形式引入门槛变量及关键的控制变量,可构建面板结构的门槛回归模型(以单一门槛效应为例):

二是政府研发资助对企业创新产出的门槛回归模型。按照CD生产函数的基本形式,可设置企业创新行为的产出函数为y=AKαLβGγ。其中,y为科技创新产出,K为研发资本存量,L为研发人员投入,G为政府研发资助,α、β、γ分别为对应投入要素的产出弹性。对产出函数两边取自然对数,引入门槛变量和控制变量,并变换个别变量和估计系数的名称,可构建面板结构的门槛回归模型(同样以单一门槛效应为例):

模型(1)和模型(2)中,下标i表示不同行业,下标t表示不同年份,因变量lnIndustry为企业研发经费投入的自然对数,因变量lnY为企业创新产出的自然对数,自变量lnGov为政府研发资助的自然对数,lnRDK为企业研发资本存量的自然对数,lnRDP为企业研发劳动力投入的自然对数,lnLevel为科技水平的自然对数,lnSize为企业平均规模的自然对数,lnProperty为产权结构的自然对数,ai为不随时间变化且难以观测或测量的个体效应,根据不同的假设可以设定为“固定效应”或“随机效应”,ε为随机干扰项,满足白噪声的假设。这些变量的核算方法和数据来源后文详述。

与一般线性面板回归模型不同的是,模型中包含了一个指示函数I(·),当括号内的条件满足时取1,不满足时取0。该指示函数的取值取决于门槛变量q的取值。以上面的单一门槛为例,当门槛变量q的取值小于等于临界值γ时,政府研发资助对因变量的影响系数为β0,否则,其对因变量的影响系数为β1。

对于门槛变量q的选择,本研究主要考虑对政府研发资助效应具有潜在影响的四个因素。一是政府研发资助强度Strength。不少理论研究和实证研究认为,政府直接的研发资助具有正反两方面的作用。当资助强度较低时,可能会提高企业研发投入,但当资助强度较高时,就可能替代企业原本计划的研发投入,从而形成消极作用。二是科技水平Level。科技水平高的企业基础好、潜力大,形成创新产出的概率较大。但科技水平低的企业可能具有较高的边际产出率,一些研究也发现政府研发资助对中低科技水平企业的创新产出有促进作用[19-20]。三是企业规模Size。大企业资本雄厚,具有规模效应,其创新能力可能更强,更便于发挥政府研发资助的作用。小企业沉没成本较低,灵活多变,容易应对市场变化,更便于配合政府的研发资助引导。而且,现有一些研究也说明政府研发资助效应受企业规模的影响[21-23]。四是产权结构Property。产权结构也是影响政府研发资助效果的重要因素。因为一些软约束制度的影响,国有企业的创新行为对政府研发资助更敏感,可能更需要积极的配合。

三、数据来源与处理

本研究使用北京市规模以上工业企业的分行业数据进行实证检验。由于分行业研发相关数据的统计工作起步较晚,因此,时间范围只能选择2009—2015年。北京市规模以上工业企业共划分了30多个行业,剔除因行业划分调整导致的不可用样本及部分缺失数据后,还剩24个行业,共168个样本。

主要变量的核算方法和数据来源说明如下:

Industry为企业研发投入水平,用分行业研发资金来源中的企业资金衡量。

Y为企业的科技创新产出。在常见的统计数据中,创新产出一般可用两类4种指标来衡量。一类是专利指标,包括专利申请数和专利授权数。专利申请数可以直接反映创新产出,但可能因包含一些无效专利而高估产出水平。专利授权数虽然可以避免无效专利的高估问题,却可能包含了专利审核人员的偏好,且专利数量无法体现质量和价值的差别。另一类是新产品指标,包括新产品产值和新产品销售收入。与专利指标相比,新产品指标更为全面,包含了更多的质量因素,较好地解决了专利的异质性问题。其中,新产品销售收入还包含了生产和销售两个环节,在衡量企业创新产出上,还将市场的不确定因素包含在内[24]。因此,本研究使用新产品销售收入来衡量企业的科技创新产出。

Gov为政府研发资助水平,用分行业研发资金来源中的政府资金衡量。

RDP为企业研发的劳动力投入水平,用分行业研发人员全时当量衡量。

Strength为政府研发资助强度,用分行业研发资金来源中的政府资金占全部研发资金的比重来衡量。

Level为技术水平,用企业平均研发人员全时当量占企业平均从业人员的比重衡量。其中,平均研发人员全时当量和平均从业人员用分行业的总量除以该行业的企业总数核算。

Size为平均企业规模,用分行业的工业总产值除以该行业企业数量核算。

Property为产权结构,用分行业中国有企业工业总产值占全部工业总产值的比重衡量。

RDK为企业研发资本存量,采用与核算全社会固定资本存量类似的永续盘存法核算,即Kt=Et+(1-δ)Kt-1。永续盘存法核算需要确定三个变量。一是研发投入的流量指标。该指标可采用研发经费内部支出衡量。二是折旧率δ。在固定资本存量核算时,折旧率δ通常使用10%左右。考虑到科技资本的更新速度可能更快,以及现有一些研究的选择,本研究使用15%的折旧率[25-27]。这一处理方式通常不会对结果产生显著影响。三是基年的存量数据。根据后藤和铃木(Goto&Suzuki)[28]及科和赫尔普曼(Coe&Helpman)[29]对基年数据的估计方法,若假设存量的年均增长率等于流量的年均增长率,那么,可导出基年存量的计算公式为K0=E0/(g+δ),即基年存量等于基年流量比流量年均增长率g与折旧率δ之和。在计算平均增长率g时,参考霍尔和琼斯(Hall&Jones)[30]的处理方式,使用几何平均数计算流量的年均增长率。

以上核算指标所用的数据都来自历年《北京统计年鉴》。为了方便处理,所有的名义货币变量均使用地区生产总值的平减指数核算其实际值。

四、实证检验

(一)面板单位根检验

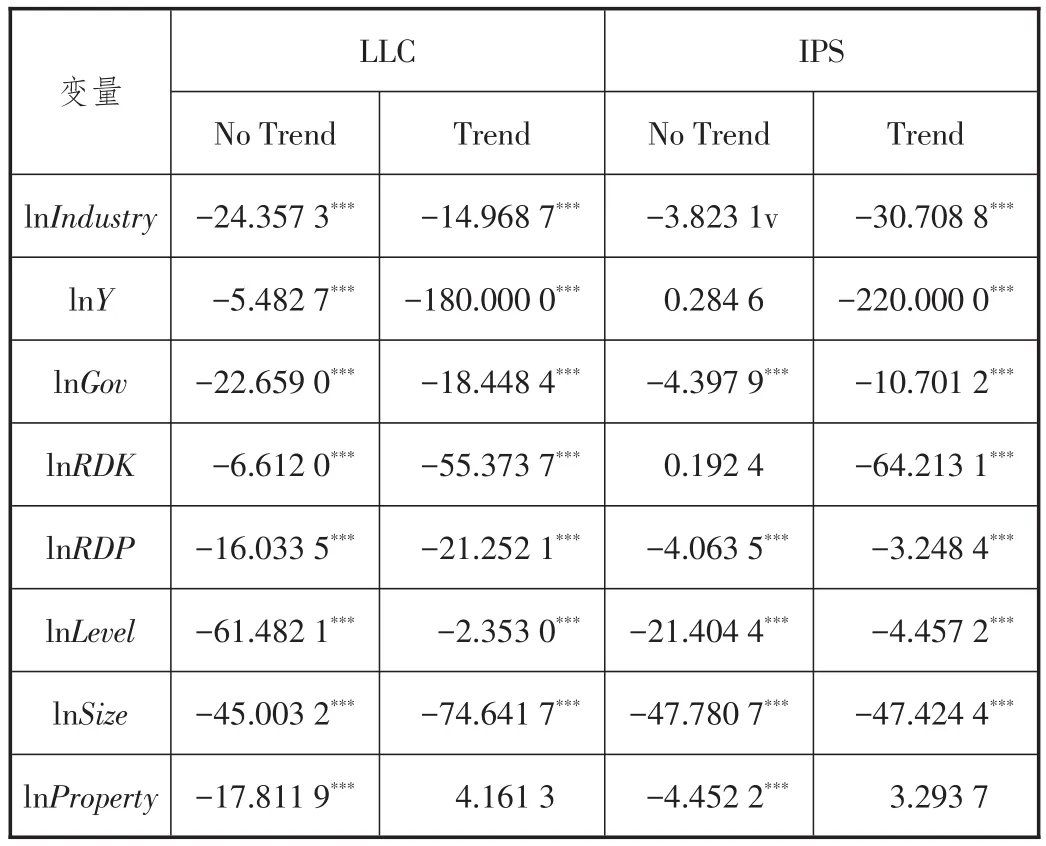

样本数据共包含24个行业的7期观测数据,截面数大于时序数,时序特征并不显著。而且,与其他宏观经济数据不同,科技创新活动的特征性使得研发相关指标没有特别明显的时间趋势特征。尽管如此,为了避免伪回归,还是先对面板数据进行单位根检验。目前,检验面板数据单位根的统计量很多,比如LLC、IPS、MADF以及Fisher-PP[31-35]。不同的统计量在检验上具有不同的特点,以及不同的适用范围。MADF检验基于似无相关模型,要求面板数据的时序数大于截面个体数,并不符合要求。Fisher-PP以单个个体的ADF检验为基础来构造p值,其优点体现在可用于非平衡面板。LLC基于固定效应估计,假设所有序列均服从同一个AR(1)过程,不仅允许个体固定效应的存在,而且考虑了截面异质性和干扰项的序列相关。与LLC不同,IPS放宽了相同AR(1)的假设,即LLC是相同单位根检验,IPS是不同单位根检验。由于接下来主要基于固定效应假设估计模型,因此,使用LLC和IPS两个统计量检验是否存在单位根,具体检验结果如表1所示。

从表1的检验结果可以看到,除产权结构Property外,其他变量在LLC检验中都显著拒绝了存在单位根的原假设,在IPS包含趋势项的检验中也同样显著拒绝了存在单位根的原假设。产权结构也可以不包含趋势项的LLC检验和IPS检验中显著拒绝原假设。这一结果基本说明待检验的样本不存在面板单位根。其实,现有统计量的渐近性假设普遍要求时序足够长。因此,这种时序小于截面的面板数据不用过于关注单位根和伪回归的问题,该检验结果也仅供参考。

表1 面板数据单位根检验结果

(二)对企业研发投入的门槛效应检验

首先,门槛变量的分布特征影响着门槛数的推断和门槛回归结果的分析,因此,在估计模型之前先考察这四个门槛变量的分布特征。

如表2所示,政府研发资助强度最小值为0,最大值接近80,一半样本的资助强度小于5.162,绝大部分样本的资助强度都不超过19。技术水平最小值为0.004,最大值为 0.434,一半样本的技术水平小于0.024,绝大部分样本的技术水平都低于0.16。企业规模最小值为588.95,最大值为67 238.16,一半样本的企业规模小于3 377.31,绝大部分样本的企业规模都不超过18 736.86。产权结构最小值为5.449,最大值为100,一半样本的产权结构小于36.447,绝大部分样本的产权结构不超过90。

其次,门槛回归需要确定门槛效应的数量。针对模型(1),分别检验四个门槛变量的门槛数量,包括单一门槛、双重门槛和三重门槛,检验结果如表3所示,所有检验过程的Bootstrap均为300次。由于三种门槛数量假设下的门槛值和推断结果均无显著差异,所以表3只列出三重门槛假设下的所有检验结果,检索到门槛估计值的顺序也保持不变,另两种假设下的检验结果可以参考三重门槛的检验结果。由于企业规模的双重门槛估计值调整了单一门槛估计值,且第三个门槛估计值又与单一门槛估计值相同,因此,企业规模只给出两种假设下的检验结果。

从检验结果看,四个门槛变量的门槛效应数量各不相同。第一,资助强度存在双重门槛效应,一个门槛值是2.330 3,另一个门槛值是8.776 9,在5%的水平下显著。第二,技术水平不存在显著的门槛效应。第三,企业规模存在单一门槛效应,门槛值为9 158.40,仅在10%的水平下显著。第四,产权结构存在双重门槛效应,第一门槛值是70.369 6,在1%的水平下显著,第二个门槛值是92.888 5,但双重门槛仅在10%的水平下显著。

表2 门槛变量分布特征

根据检验得到的门槛数量,分别在四个门槛变量下估计模型(1)。因为四个门槛变量下的政府研发资助最多只存在双重门槛效应,所以lnGov最多只有三个区域的估计系数。用lnGov1表示小于第一个门槛的情况,用lnGov2表示大于第一个门槛值但小于第二个门槛值的情况,用lnGov3表示大于第二个门槛值的情况。具体估计结果如表4所示。为了与非门槛模型对比,表4第一列为固定效应估计结果,其中lnGov1为政府研发资助的估计系数。

政府研发补贴是本研究最关注的解释变量。从固定效应的估计结果看,虽然其估计系数大于0,但在统计上并不显著,说明从整体上看,政府研发补贴并没有对企业的研发投入形成激励效应。但门槛回归的估计结果中,一些估计结果在统计上是显著的。也就是说,政府研发补贴的激励存在门槛效应,其对企业研发投入的激励取决于门槛变量的取值。

第一,资助强度。资助强度对政府研发资助的激励效应通过了双重门槛的假设检验。当资助强度小于2.330 3时,政府研发资助的估计系数为0.220 3。当资助强度介于2.330 3和8.776 9之间时,其估计系数降低到0.139。当资助强度大于8.776 9后,其估计系数则只有0.075 7,且只在10%的水平下显著。可以看到,随着资助强度的不断提高,政府研发补助对企业研发投入的激励效果逐渐降低。当政府研发资助超过全部研发经费支出的8.776 9后,其激励效果就开始变得不太显著。

第二,技术水平。技术水平的变动对激励效应并不存在显著影响。但双重门槛回归的估计结果值得参考。当技术水平小于0.060 9或大于0.303 7时,政府研发投入的估计系数小于0,但在统计上并不显著。这说明对于技术水平很低或者很高的企业,政府研发投入不仅没有激励作用,甚至可能具有一定程度的消极影响。只有当技术水平适中时,政府对企业的研发资助才有较为微弱的激励效果。

第三,企业规模。企业规模虽然通过了单一门槛的假设,但显著性水平并不是很高。从估计系数看,当企业规模小于9 158.40时,政府研发投入的估计系数小于0,但在统计上并不显著,即政府研发资助并不存在显著的激励效应,甚至可能存在负面影响。当企业规模大于9 158.40后,政府研发投入的估计结果显著为正。从估计系数看,政府研发资助提高1个百分点,企业研发投入将增加0.155 9个百分点。

第四,产权结构。产权结构对政府研发资助的激励效应存在双重门槛,但双重门槛效应的显著性水平较低。从估计系数看,当产权结构中的国有企业份额小于70.369 6时,政府研发资助的估计系数小于0,在统计上并不显著。当产权结构中的国有企业份额大于70.369 6且小于92.888 5时,政府研发资助的估计系数为0.157。当国有企业份额大于92.888 5后,政府研发资助的估计系数提高到0.446 9。可以看到,政府研发资助的激励效应随着产权结构中国有企业份额的增加而不断扩大。也就是说,国有企业对政府研发资助更为敏感,这可能是一些软约束制度形成的。

除受门槛变量影响的解释变量外,其他解释变量因不受门槛变量的影响,所以理论上其估计结果在五个模型中不会存在显著差异。从表4可以看到,企业研发资本存量、技术水平、企业规模、产权结果的估计系数和推断结果在五个模型中均没有较大差异,这在一定程度上说明该模型具有一定的稳健性。从估计系数看,企业研发资本存量的估计系数在1.2左右,且都在1%的水平下显著,即企业研发资本存量提高1个百分点,企业研发投入将增加约1.2个百分点。技术水平的估计系数从0.264 5到0.439 2不等,且都在1%的水平下显著,即技术水平提高1个百分点,企业研发投入将增加约0.35个百分点。企业规模的估计系数为负,从-0.540 0到-0.323 7不等,基本都在1%的水平下显著,即企业规模提高1个百分点,企业研发投入将减少约0.4个百分点。产权结构的估计系数同样为负,从-0.263 5到-0.135 4不等,但该结果并不显著,即产权结构对企业研发投入不存在显著影响。

(三)对创新产出的门槛效应检验

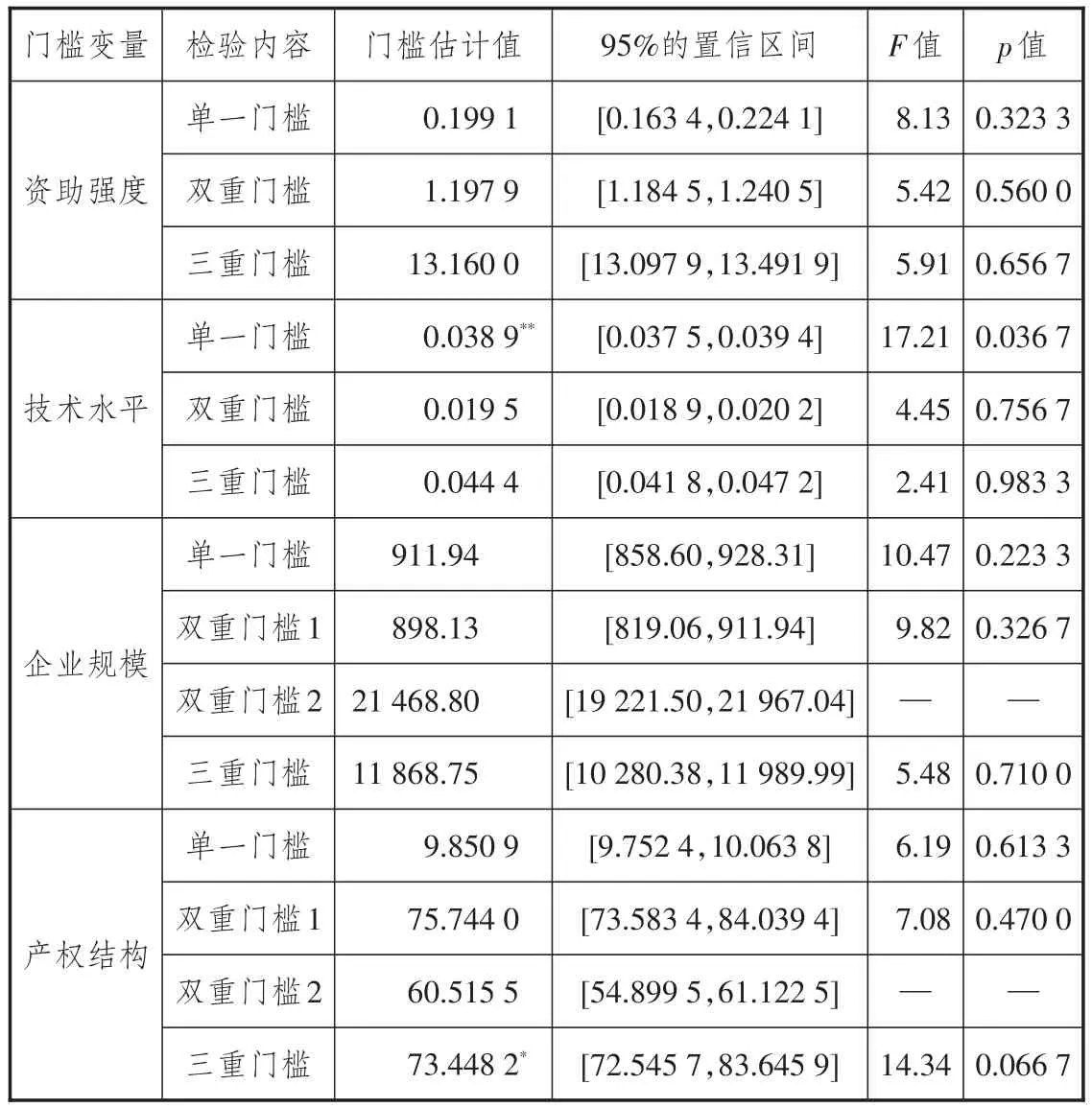

对模型(2)分别检验四个门槛变量的门槛数量,其检验结果如表5所示,检验过程的Bootstrap为300次。因为资助强度和技术水平的门槛估计值和推断结果在不同假设下并无显著差异,所以只列出三重门槛的检验结果,且检索到的门槛估计值的顺序也保持不变,另两种假设下的检验结果可以参考三重门槛的检验结果。企业规模和产权结构在不同假设下的门槛估计值并不完全相同,所以分别列出,其中后三个为三重门槛的三个估计值,即双重门槛的加第三门槛的。

表5 对创新产出的门槛效应检验结果

从门槛数量的检验结果看,政府研发资助对创新产出普遍不存在门槛效应,只有技术水平的单一门槛和产权结构的三重门槛通过了检验,且显著性水平也不高。根据门槛数量的检验结果,分别估计模型(2),其结果如表6所示。为了便于对比,第一列为固定效应估计结果,而资助强度和企业规模则在双重门槛的假设下进行估计。

从固定效应的估计结果看,政府研发资助对创新产出具有一定激励作用,但激励效果和显著性水平都不高,政府研发资助提高1个百分点,新产品销售收入提高0.065 2个百分点。虽然门槛效应的显著性水平普遍不高,但从门槛模型的估计系数看,政府研发资助的激励效果在特定条件下变得更为显著。

表6 对创新产出的门槛回归估计结果

第一,资助强度。虽然资助强度并未对政府研发资助的激励效果形成统计上显著的门槛效应,但从双重门槛假设下的估计结果看,当资助强度小于0.199 1时,政府研发资助的估计系数显著为负(因这一区间内的样本数量不足10%,且门槛效应检验并不显著,所以该结果仅供参考)。当资助强度大于0.199 1后,政府研发资助的估计系数逐渐变大,但在统计上也都不显著。因此,随着资助强度的提高,政府研发资助可能会对创新产出形成较弱的激励,但效果十分有限,且不够显著。

第二,技术水平。技术水平通过了单一门槛的检验。当技术水平小于0.038 9时,政府研发资助的估计系数显著为正。从估计系数看,政府研发资助提高1个百分点,新产品销售收入提高0.097个百分点。当技术水平大于0.038 9时,政府研发资助的估计系数为0.041 1,但在统计上并不显著。也就是说,政府研发资助对于技术水平较低企业的创新产出具有一定激励效应。当企业的技术水平达到一定程度后,政府研发资助对企业的创新产出不再具有显著的激励效果。

第三,企业规模。虽然企业规模并未通过门槛效应的检验,但双重门槛假设下的估计结果值得参考。当企业规模小于898.13时,政府研发资助的估计系数并不显著。当企业规模介于898.13和21 468.80之间时,政府研发资助的估计系数为0.051 7,在5%的水平下显著。当企业规模大于21 468.80时,其估计系数提高到0.096 3,在1%的水平下显著。可见,仅从估计系数看,政府研发资助对创新产出的激励效应对大企业更为有效。

第四,产权结构。虽然产权结构在10%的显著性水平下通过了三重门槛的检验,但单一门槛和双重门槛的检验结果并不显著。从估计系数看,随着行业中国有企业份额的提高,政府研发资助的估计系数缓慢增长(因为门槛值之间的样本较少,所以lnGov3的估计结果0.237 4是不稳健的)。当产权结构大于73.448 2时,政府研发资助提高1个百分点,创新产出提高约0.081 9个百分点。

与模型(1)的情况类似,模型(2)中不受门槛变量影响的解释变量在五个模型中的估计系数和推断结果也基本一致,说明该模型具有一定稳健性。第一,研发资本存量的估计系数从-0.022 8到0.038不等,且所有结果在统计上都不显著,这说明研发资本存量不是决定创新产出的重要因素。第二,研发人员全时当量的估计系数从0.330 9到0.385 4不等,且都在1%的水平下显著。第三,因为技术水平是基于解释变量研发人员全时当量核算的,所以导致其估计系数显著为负,从-0.254 4到-0.202 4不等,但第二个和第三个估计结果说明研发人员全时当量是影响创新产出的重要因素。若考虑正反两个方面,研发人员全时当量对产出的净效应仍然为正。当从业人员数保持不变时,研发人员全时当量提高1个百分点,新产品销售收入提高0.1个百分点左右。第四,企业规模的估计系数显著为正,从0.407 2到0.540 2不等,即大企业更可能形成创新产出。第五,产权结构的估计系数为负,从-0.232 1到-0.145 9不等,即行业中国有企业比重的提高可能有碍于创新产出的形成。

五、政策含义

本研究利用北京市大中型工业企业分行业的科技相关数据,在门槛回归模型的基础上,实证检验了政府研发资助对企业研发投入和创新产出的激励效果及其影响因素。除上述实证检验的结果外,对比两个模型的估计结果,可以得到以下五个主要结论。

第一,政府研发资助对企业研发投入的激励存在显著的门槛效应,其激励效果敏感于资助强度和产权结构。门槛检验结果显示,政府研发资助对企业研发投入的激励效果随着资助强度的提高逐渐降低,随着产权结构中国有份额的增加逐渐提高。就资助强度而言,当其低于2.330 3时,增加1个百分点的政府研发资助将提高企业研发投入约0.220 3个百分点;当其介于2.330 3和8.776 9之间时,该激励效果降低至0.139个百分点;当其大于8.776 9后,该激励效果将变得不够显著。就产权结构而言,当行业中国有份额低于70.369 6时,政府研发资助的激励效果并不显著;当其介于70.369 6和92.888 5之间时,增加1个百分点的政府研发资助将提高企业研发投入0.157个百分点;当其大于92.888 5后,这一激励效果提升至0.446 9个百分点。简言之,从激励企业研发投入的角度看,政府研发资助强度最好控制在9%以内,且对国有企业的资助更为有效。

第二,政府研发资助对创新产出的激励效果较弱,门槛效应普遍不够显著,只有技术水平对此比较敏感。从整体看,政府研发资助对创新产出具有较弱的激励效果。政府研发资助提高1个百分点,创新产出提高约0.065 2个百分点。从门槛效应看,当技术水平低于0.038 9时,增加1个百分点的政府研发资助将提高创新产出0.097个百分点;当技术水平高于0.038 9后,该激励效应将不再显著。也就是说,从激励创新产出的角度看,政府研发资助对技术水平较低的企业更有效。

第三,研发资本存量是影响企业研发投入的重要因素,但并不是决定创新产出的关键因素。从企业研发投入的角度看,研发资本存量是决定企业研发投入的重要因素,研发资本存量每提高1个百分点,企业研发投入增加约1.2个百分点。然而,从创新产出的角度看,劳动力要素比资本要素更为重要,研发资本存量对创新产出几乎不存在显著影响,即创新产出更多地取决于人员要素的投入,而不是资本要素的投入。这也从一个侧面说明政府的研发资金资助并不一定会带来更多的创新产出。

第四,政府研发资助对大企业可能更为有效。从激励企业研发投入的角度看,当企业规模小于9 158.40时,政府研发资助对企业研发投入并无显著的激励效果;当企业规模大于9 158.40时,政府研发资助提高1个百分点,企业研发投入将提高约0.155 9个百分点。从激励企业创新产出的角度看,虽然门槛效应的检验结果不够显著,但估计系数同样说明对大企业的激励更为有效。从估计系数看,当企业规模小于898.13时,政府研发资助对创新产出没有显著的激励效果;当企业规模介于898.13和21 468.80之间时,政府研发资助提高1个百分点,企业创新产出将提高约0.051 7个百分点;当企业规模大于21 468.80时,该激励效果提高到0.096 3个百分点。当然,由于样本的限制,这一结果的稳健性还有待更多的经验数据支持。

第五,政府研发资助可以有效激励国有企业的研发投入,但其对创新产出的激励比较有限。如结论一所述,政府研发资助对企业研发投入的激励效果对国有企业更为有效。当产权结构大于92.888 5后,政府研发资助对企业研发投入的激励效果提升至0.446 9。然而,从激励创新产出的角度看,政府研发资助普遍不存在显著的激励效果。即使从不够显著的三重门槛的估计结果看,其激励效果最高也只有0.081 9。不仅如此,产权结构的估计系数还小于0。考虑正反两个因素可知,政府研发资助对国有企业创新产出的激励效果可能比较有限。当然,因为前后两个模型的门槛估计值并不一致,所以这一结果还需要更多经验数据的进一步检验。

[1]HAMBERGD.Essays on the economics of research and development[M].New York:Random House,1966:170.

[2]LINK A N.An analysis of the composition of R&D spending[J].Southern economic journal,1982,49(2):342-349.

[3]GOLDBERG L.The influence of federal R&D funding on the demand for and returns to industrial R&D[R].Working paper CRC-388.the Public Research Institute,1979.

[4]LICHTENBERG F R.The relationship between federal contract R&D and company R&D[J].American economic review,1984,74(2):73-78.

[5]LEVY D M.,TERLECKYJ N E.Effects of government R&D on private R&Dinvestment and productivity:a macroeconomic analysis[J].Bell journal of economics,1983,14(2):551-561.

[6]LEVY D M.Estimating the impact of government R&D[J].Economics letters,1990,32(2):169-173.

[7]LICHTENBERG F R.The private R&D investment response to federal design and technical competitions[J].American economic review,2001(3):550-559.

[8]WALLSTEN S J.Do government-industry R&D programs increase private R&D?the case of the small business innovation research program[R].Department of economics working paper,Stanford University,1999.

[9]BUSOM I.An empirical evaluation of the effects ofR&Dsubsidies[J].Economics of innovation and new technology,2000,9(2):111-148.

[10]LEE C.The differential effects of public R&D support on firm R&D:theory and evidence from multi-country data[J].Technovation,2011,31(5-6):256-269.

[11]朱平芳,徐伟民.政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响——上海市的实证研究[J].经济研究,2003(6):45-53+94.

[12]许治,师萍.政府科技投入对企业R&D支出影响的实证分析[J].研究与发展管理,2005(3):22-26.

[13]徐晓雯.政府科技投入对企业科技投入的政策效果研究——基于国家创新体系视角[J].财政研究,2010(10):23-26.

[14]李平,王春晖.最优政府研发资助规模及资助企业选择——基于中国行业异质性的门槛回归分析[J].产业经济评论,2010(3):37-53.

[15]李瑞茜,白俊红.政府R&D资助对企业技术创新的影响——基于门槛回归的实证研究[J].中国经济问题,2013(3):11-23.

[16]白俊红.中国的政府R&D资助有效吗?来自大中型工业企业的经验证据[J].经济学(季刊),2011(4):1375-1400.

[17]李永,孟祥月,王艳萍.政府R&D资助与企业技术创新——基于多维行业异质性的经验分析[J].科学学与科学技术管理,2014(1):33-41.

[18]HANSEN B E.Threshold effects in non-dynamic panels:estimation,testing,and inference[J].Journal of econometrics,1999,93(2):345-368.

[19]TSAI K,WANG J.R&D productivity and the spillover effects of high-tech industry on the traditional manufacturing sector:the case of Taiwan[J].The world economy,2004,27(10):1555-1570.

[20]程华,赵祥.政府科技资助对企业R&D产出的影响——基于我国大中型工业企业的实证研究[J].科学学研究,2008(3):519-525.

[21]GERHARDS,SCHIBANA,GRETZMACHERN.Input additionality effects of R&D subsidies in Australia:empirical evidencefrom firm-level panel data[R].Technology information policy consulting,2004.

[22]李永,孟祥月,王艳萍.政府R&D资助与企业技术创新——基于多维行业异质性的经验分析[J].科学学与科学技术管理,2014(1):33-41.

[23]柴俊武,万迪昉.企业规模与R&D投入强度关系的实证分析[J].科学学研究,2003(1):58-62.

[24]周立群,邓璐.企业所有权性质与研发效率——基于随机前沿函数的高技术产业实证研究[J].当代经济科学,2009(4):70-75.

[25]GRILICHES Z.R&D and the productivity slowdown[J].American economic review,1980,70(2):343-348.

[26]白俊红,江可申,李婧.中国地区研发创新的相对效率与全要素生产率增长分解[J].数量经济技术经济研究,2009(3):139-151.

[27]杨冠琼,罗植.我国科技投入与经济绩效的实证研究[J].科技管理研究,2009(1):56-58.

[28]GOTO A,SUZUK I K.R&D capital rate of return on R&D investment and spillover of R&D in Japanese manufacturing industries[J].Review of economics and statistics,1989,71(4):555-564.

[29]COED,HELPMAN E.International R&D spillovers[J].European economic review,1995,39(5):859-887.

[30]HALL R E,JONES C I.Why do some countries produce so much more output per worker than others?[J].The quarterly journal of economics,1999,114(1):83-116.

[31]LEVIN A,LIN C,CHU C J.Unit root tests in panel data:asymptotic and finite-sample properties[J].Journal of econometrics,2002,108(1):1-24.

[32]IM K S,PESARAN M H,SHIN Y.Testing for unit roots in heterogeneous panels[J].Journal of econometrics,2003,115(1):53-74.

[33]TAYLOR M P,SARNO L.The behavior of real exchange rates during the post-Bretton Woods period[J].Journal of international economics,1998,46(2):281-312.

[34]SARNO L,TAYLOR M P.Real Exchange rates under the recent float:unequivocal evidence of mean reversion[J].Economics letters,1998,60(2):131-137.

[35]MADDALA G S,WU S.A comparative study of unit root tests with paneldata and a new simple test[J].Oxford bulletin of economics and statistics,1999,61(S1):631-652.

Government Funding,Enterprise R&D Investment and Innovation Output——An Threshold Regression Analysis Based on the Evidence of Industrial Enterprises in Beijing

LUO Zhi

(Beijing Academy of Social Sciences,Beijing100101,China)

The purpose of government R&D funding is not only to encourage enterprises to invest more in R&D,but also to stimulate more innovation output.With the help of scientific data of industrial enterprises in Beijing,from such two angles as enterprise R&D investment and innovation output,the author carries out the empirical test on the threshold effect of government R&D funding,and analyzes the influencing way of such four factors as funding strength,technology level,enterprise scale and property right structure on incentive effect.It is found that:first,there is obvious threshold effect in the effect of government R&D funding on enterprises R&D investment,and the incentive effect is sensitive to funding strength and property right structure;second,the incentive effect of government R&D funding on innovation output is comparatively low,the threshold effect is not obvious,and the incentive effect of government R&D funding on innovation output is only sensitive to technology level;third,though the amount of R&D stock capital is the important variable of enterprise R&D investment,it is not the critical determinant of innovation output;fourth,government R&D funding has greater effect on large enterprises;and fifth,though government R&D funding could have incentive effect on R&D investment of state-owned enterprises,it could have only very limited incentive effect on innovation output.

government R&D funding;innovation output;threshold effect;funding strength;incentive effect

F279.23 文献标识码:A 文章编号:1007-8266(2018)01-0102-11

10.14089/j.cnki.cn11-3664/f.2018.01.012

罗植.政府资助、企业研发投入和创新产出[J].中国流通经济,2018(1):102-112.

2017-12-07

国家社会科学基金青年项目“治理视域下地方公共服务供给的系统优化研究”(15CGL053);北京市青年拔尖个人项目“京津冀协同发展中的地方政府科技投入行为优化”(2015000020044ZS02);北京市社会科学院一般项目“京津冀科技资源配置研究”(173098)

罗植(1983—),男,河南省新乡市人,北京市社会科学院管理研究所副研究员,博士,主要研究方向为公共管理、公共政策分析、政府管理创新。

林英泽