投资者关注对资产误定价的影响路径

——基于信息透明度的中介效应研究

2018-01-09王生年

王生年 张 静

(石河子大学1.经济与管理学院2.公司治理与管理创新研究中心,新疆 石河子 832000)

投资者关注对资产误定价的影响路径

——基于信息透明度的中介效应研究

王生年 张 静

(石河子大学1.经济与管理学院2.公司治理与管理创新研究中心,新疆 石河子 832000)

我国资本市场资产误定价严重阻碍了证券市场的健康发展,探索并剖析资产误定价的产生机理是资本市场研究领域亟需解决的重要问题。针对传统金融理论无法解释的这一市场“异象”,基于行为金融理论,以我国投资者和管理层双向有限理性为背景,研究投资者关注对资产误定价的影响路径,结果表明,投资者关注度越高,股价越有可能被高估;投资者关注通过信息透明度的部分中介效应加剧了股价高估。进一步检验发现,相比管理层持股比例低的上市公司,这种中介作用仅存在于管理层持股比例较高的公司。

投资者关注;信息透明度;资产误定价;中介效应

一、引言

资本市场长期存在股票价格偏离其内在价值被错误定价的“异象”,资产误定价导致资本市场资的源配置功能无法有效发挥,阻碍资本市场的健康发展,严重危及金融安全。因此,资产误定价问题受到相关领域研究的重点关注。随着行为金融学的发展,越来越多的研究从投资者有限理性的视角入手解释资产误定价的原因,其中投资者关注作为投资者有限理性的典型特征之一,是研究资产误定价的热点。投资者关注是一种稀缺的认知资源(Kahneman et al.,1973),受认知资源的约束,投资者往往会出现行为偏差,比如忽略一部分信息以减少认知负担或者过度使用某些信息,这种偏差会导致资产价格与内在价值出现偏离。Merton(1987)、Sims(2003)、Hirshleifer et al.(2003)、Derrien(2005)等研究为投资者关注影响资产价格提供了理论依据。然而,目前却鲜有文献涉及投资者关注对资产误定价影响的作用机理。作为新兴市场,我国资本市场制度尚不完善,投资者有限理性与管理层有限理性共同存在,短视的管理层出于自利动机,很有可能会利用投资者关注进行信息的披露管理,从而影响资产误定价。因此,本文基于行为金融理论,逐层递进解答这一系列问题:信息透明度在投资者关注与资产误定价关系中是否发挥了中介效应?如果是,信息透明度的中介效应是加剧还是缓解了资产误定价?由于持股的管理层自身利益与股价波动密切相关,信息透明度中介作用的发挥是否与管理层持股比例有关?本文尝试以信息透明度作为中介变量,研究投资者关注对资产误定价影响的作用机理,构建“投资者关注—信息透明度—资产误定价”的影响路径。

本文可能的贡献体现在:第一,现有投资者关注对资产误定价影响的研究大多只关注其直接影响,而忽略了可能存在的间接影响。本文在检验投资者关注对资产误定价直接影响的基础上,以宏观市场层面的投资者关注通过影响微观企业信息披露策略的间接影响为思路,从中介效应视角剖析了其作用机理。第二,本文打破了以往投资者有限理性或者管理层有限理性单一视角对资产误定价的研究,以投资者与管理层双向有限理性为背景研究资产误定价问题,更加契合我国资本市场的实际情况,研究结果提供了转型经济国家中新兴证券市场上投资者关注对资产误定价影响路径的经验证据,丰富了资产定价领域的文献。第三,为解决投资者关注度的科学衡量问题,本文首次将衡量投资者主动关注的百度指数与衡量投资者被动关注的媒体报道数相结合,更为全面准确地衡量了投资者关注度。

二、理论分析与研究假设

(一)投资者关注与股价高估

传统金融学在投资者心理与证券市场效率上所持的观点是,投资者是理性人,这里的“理性”包括两层含义:一是,投资者在决策时以效用最大化为目标;二是,投资者具有完美理性和无限信息处理能力,能够对已知信息做出正确的加工处理,从而对市场进行无偏估计,并能够及时充分地将所有公开信息反映在股价中,所以投资者理性会保证市场的有效。即使市场中存在少数有限理性人,其投资行为会使股价暂时偏离内在价值,但套利者能够及时发现这种偏差并通过套利使得误定价被迅速纠正。因此,从长期来看,每种证券的价格与内在价值仍然保持一致,市场是有效的。而在现实的资本市场中,长期存在股票价格偏离其内在价值,即资产误定价现象。为解释这一资本市场“异象”,行为金融学把心理学应用于金融决策中,修正了传统金融理论的“理性人假说”,提出了“有限理性”的概念。行为金融学认为,各类投资者对股价的认知分布表现为有限理性,对投资者的“理性”提出质疑:一是,由于存在各种各样的认知偏差,导致投资者无法达到理性预期和效用最大化。二是,投资者的有限理性使得其会在决策中出现错误,很难用理性人的方式对市场做出一致的无偏估计;同时,有限理性的投资行为也并非完全随机,而是表现出系统性偏差。纠正错误定价的套利策略面临很大的风险和套利成本,各种真实存在的有限理性交易行为影响了套利行为的顺利进行,从而导致证券价格的偏离,所以错误定价可能持续下去,导致市场定价不再有效。

投资者的有限理性主要表现在投资决策过程中,投资决策本身就是投资者对信息的认知加工的过程,投资者有限理性突出表现为认知能力的有限理性。人的大脑记忆能力和知觉分析系统都是有限的,因而个体往往表现为有限的信息处理能力,投资者只能利用有限的时间和精力来处理大量的信息,并针对其自身所接触和理解的信息进行分析和研究,并依此做出投资判断和投资行为调整。对投资者而言,尽管市场中存在与公司相关的特定信息,但是人的注意力是有限的,投资者并不具备关注全部信息的能力,对海量的市场信息仅能保持有限关注(Kahneman et al.,1973),这种获取信息能力的有限性会导致其投资行为出现偏差(Sims,2003),进而影响资产价格。可以说,投资者关注是市场中股票错误定价形成的关键驱动因素和前提条件(权小锋 等,2015)。投资者关注能力的有限,促使其对于证券市场中的股票呈现出选择性关注状态,对于那些概念股题材股、表现出异常交易和异常收益以及具有重要新闻曝光点的股票,投资者必然会聚焦充分的注意力。根据价格压力假说,随着关注度的提高,投资者会表现出显著的净买入行为,投资者注意力驱动的买入行为对股票价格形成正向压力(Baber et al.,2008),即该行为在短期内将引起股价持续推高。这种注意力驱动下的购买行为往往会产生群体效应,推动股价进一步上涨。连续上涨的股票价格随即又会吸引更多的投资者关注,买入行为使股价不断推高,形成正反馈机制,最终可能导致股价严重超出上市公司内在价值。基于上述分析,提出假设1:

假设1:投资者关注度越高,股价越有可能被高估。

(二)投资者关注与股价高估:信息透明度的中介效应

国内对资产误定价影响因素的研究大多聚焦于投资者的有限理性特征,管理层的有限理性常被忽视。实际上,在投资者不同的关注度下,短视的管理层可以利用信息发布和披露,采用不同的信息披露方式对公司股价产生影响,以利用市场功能的“缺失”来抬高公司股价(Hirshleifer et al.,2003),谋得更多的个人利益。我国资本市场制度尚不完善,投资者与管理层双向有限理性的特征更加突出,因而有必要从管理层有限理性的视角探究投资者关注影响股价高估的作用机理。由于股价被视为管理层能力评价的有效要素之一,因而直接关乎管理层的利益。作为信息提供者,短视的管理层有可能忽视公司长期价值,而出于自利动机维持或推高短期股价。具体表现在,针对投资者关注度的表现,管理层可能通过策略性的披露方式和渠道对信息披露的及时性、完整性等多个维度进行披露管理,从而试图对股价高估产生影响,为自己谋取利益(饶育蕾 等,2012)。管理层除了具备信息披露管理的动机外,也具备相应的操作条件:虽然监管者强制要求管理层有义务向社会公众披露充分、适当和及时的信息,而且近年来出台的一系列制度也表明监管者对上市公司信息透明度水平与质量的要求趋于严格,但公司管理层依然有能力规避这些规则,比如在非强制性会计信息披露中,管理层在披露内容和披露时机上都具有一定选择权。由此可以推测,有限理性的管理层针对投资者关注的情况,有动机且有条件通过积极的信息披露管理,调整信息透明度,向市场传递信息,进而对股价高估产生影响。“投资者关注—信息透明度—股价高估”的影响路径如图1所示。

图1投资者关注对股价高估的影响路径

上述分析刻画了投资者关注通过信息透明度影响股价高估的具体路径:在投资者关注度较高时,管理层出于私利动机迎合投资者,有可能利用该时机进行信息披露透明度的调整,进而影响股价。那么,作为中介变量的信息透明度究竟如何影响股价高估呢?是促进作用还是缓解作用呢?为回答以上问题,探究投资者关注对股价高估的影响机理,本文从信号传递理论和信息不对称理论两个视角进行分析。根据信号传递理论,上市公司管理层的信息披露行为可以向外部投资者传递出公司价值预期的信号,信息的积极披露是公司对自身业绩和良好发展的信心体现,所以积极的信息披露行为向现有及潜在投资者传递的是利好信号,在利好信号的刺激下,投资者净买入行为必然会推动股价进一步上涨,股价持续被高估。而根据信息不对称理论,由于公司管理层作为内部人,其对公司内部信息的掌握要远多于外部投资者,管理层迎合投资者积极披露信息使得信息透明度提高,减轻了作为信息供给者的上市公司和作为信息需求者的投资者之间的信息不对称,外部投资者能够了解和掌握更多上市公司内部信息,提高投资决策的准确性,促进上市公司市场价值回归内在价值,降低股价高估程度。基于此,提出对立假设2a和假设2b:

假设2a:投资者关注通过信息透明度的中介效应加剧了股价高估。

假设2b:投资者关注通过信息透明度的中介效应缓解了股价高估。

三、研究设计

(一)样本选择与数据来源

本文以2003—2010*原始数据区间为2003—2013年,由于剩余收益模型计算中需要未来三年的实际盈余,故实际有效区间为2003—2010年。年的A股上市公司为样本,数据来源于CSMAR数据库。根据研究目标,对初始样本进行以下处理:(1)剔除ST、PT和退市的公司;(2)剔除金融保险类上市公司;(3)剔除相关数据缺失的公司。同时,为消除极端值影响,本文对所有连续变量在1%和99%水平上进行了Winsorize处理。最终,获得有效样本4313个。

(二)变量定义

1.资产误定价

为全面客观测度资产误定价,本文基于剩余收益模型来测度资产误定价。先估算公司内在价值V,借鉴Frankel et al.(1998),假设未来第三年的盈余能够持续,将剩余收益预测模型改写为模型(1):

(1)

其中,Vt为每股内在价值,bt为每股权益账面价值,r为资本成本,f()t是分析师预测的公司未来盈余。由于分析师盈余的预测都偏向乐观,并且我国股票市场上分析师数量不多,分析师也偏好大公司和经营状况优良的公司(岳衡 等,2008),故本文借鉴Hou et a1.(2012)、饶品贵等(2012)将分析师盈余预测替换为基于公司基本面信息估计的盈余预测。具体的预测模型为:

Earningsi,t+r= β0+β1Asseti,t+β2Dividendi,t+β3DDi,t+β4Earningi,t+

β5NegEi,t+β6Accruali,t+εi,t+r

(2)

其中,Earningsi,t+r是i公司未来一至三年的每股盈余预测值;Asseti,t为每股总资产;Dividendi,t为每股股利;DDi,t为哑变量,发放股利取1,否则取0;NegEi,t为哑变量,亏损取1,否则取0;Accruali,t表示每股应计项目。

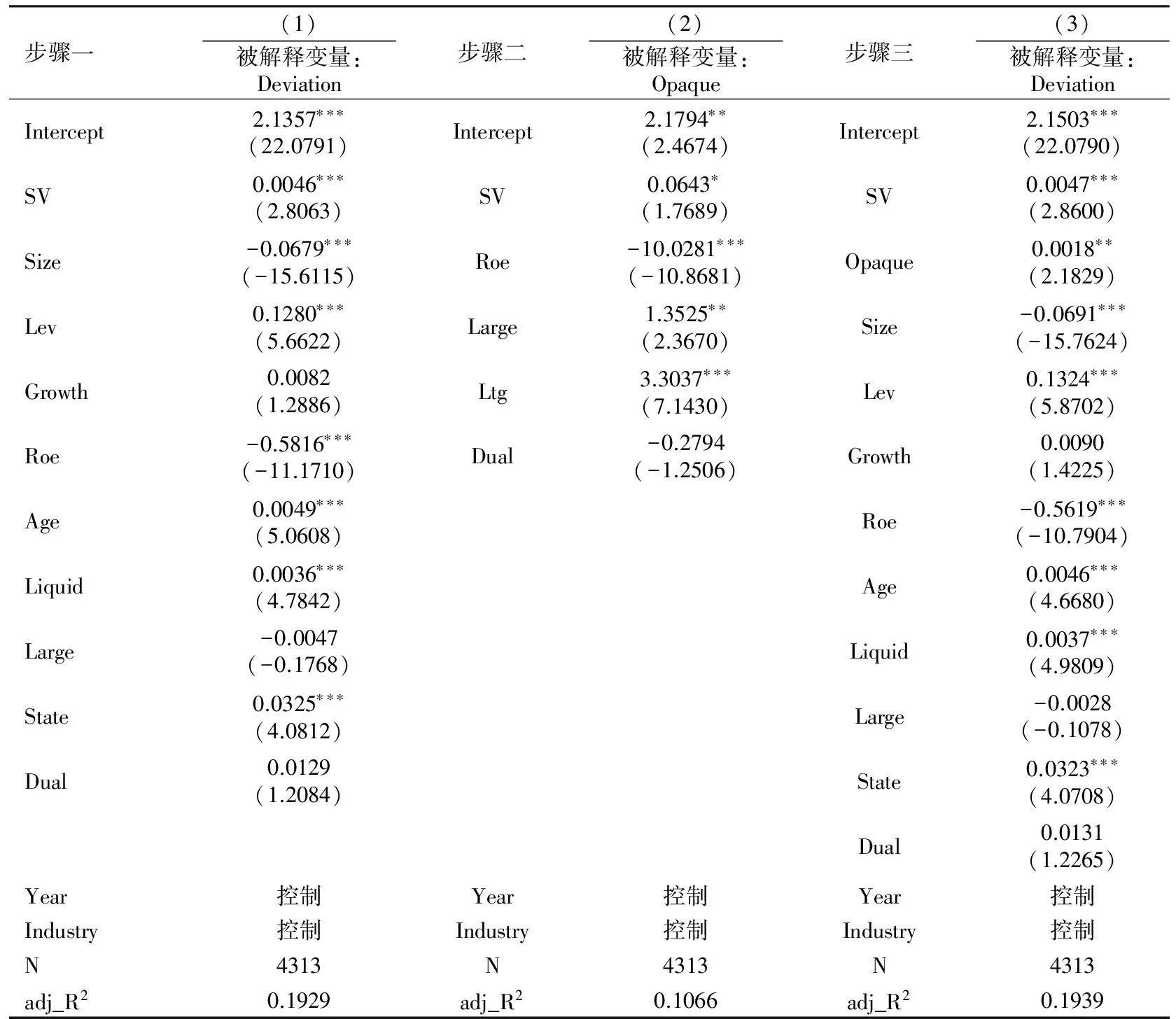

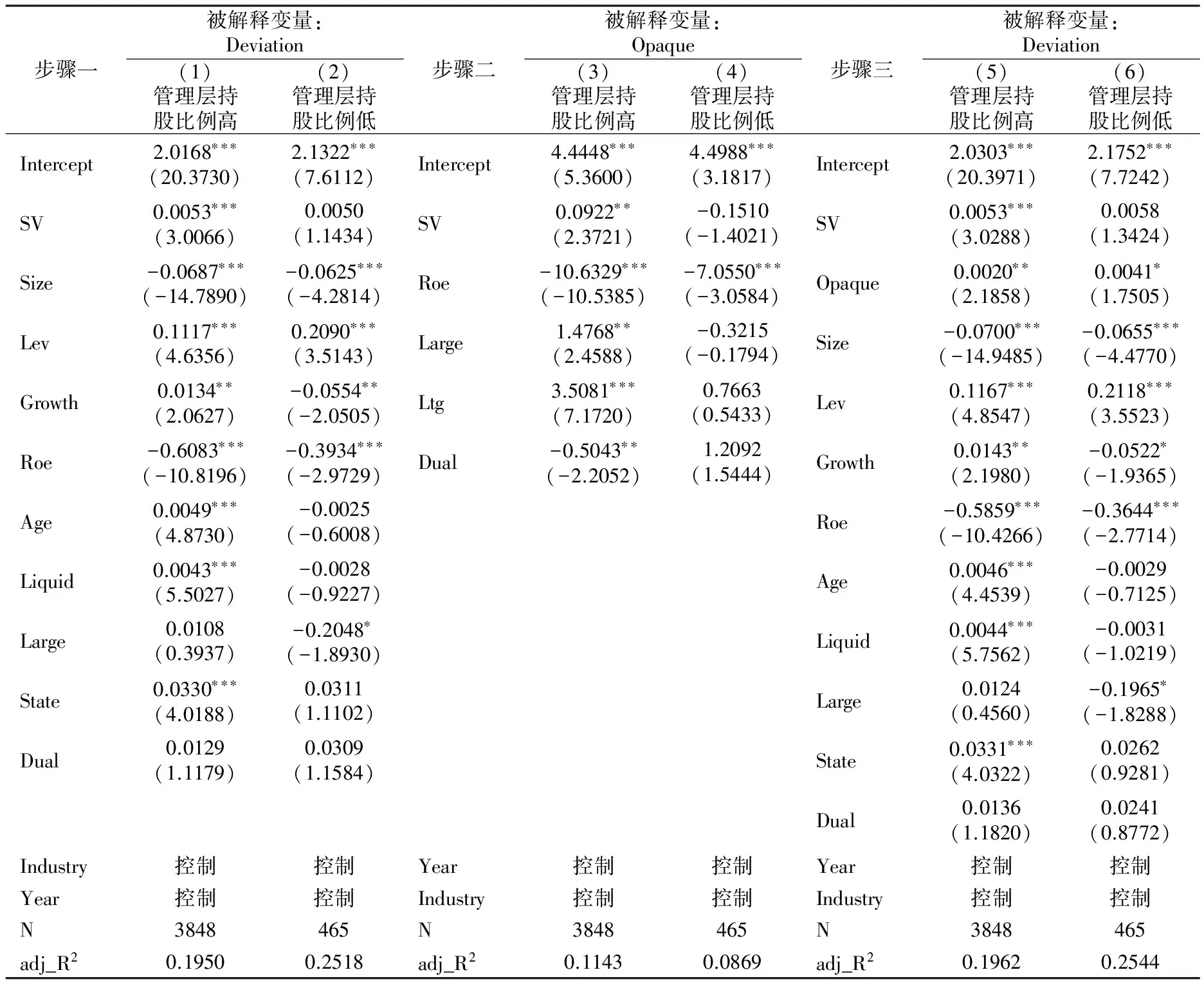

将计算出的公司内在价值V与公司次年4月末股票收盘价P相比得到VP,借鉴徐寿福等(2015)的做法,构建变量Deviation=1-VP,其中V 2.投资者关注 随着信息技术的进步,投资者常花费大量精力在互联网上搜集、阅读、分析和交流各种信息(Antiweiler et al.,2004;Rubin et al.,2010),因而搜索指数可以精确记录、科学衡量投资者对信息的主动关注程度。近年来,越来越多的研究开始利用搜索引擎数据度量投资者关注度,如Da et al.(2011)根据Google搜索引擎中的搜索量指数衡量投资者关注度。根据第三方权威数据*国内调研公司艾瑞咨询发布的《2010—2011年中国搜索引擎年度监测报告》数据。,我国2010年第四季度,百度的网页搜索请求量市场份额达到83.6%。基于以上分析,本文选取百度指数中的用户关注度作为投资者关注的替代变量。借鉴俞庆进等(2012)用股票代码和股票名称百度指数之和构建普通投资者关注度指标,为消除数据异方差,取其自然对数(张继德 等,2014)。但由于百度指数从2006年才开始提供,因此存在样本选择性偏差(权小锋 等,2014)。为解决2006年以前的百度指数数据缺失问题,本文采用衡量投资者被动关注度的媒体报道数加以衡量。 3.信息透明度 会计信息是公司最为重要的特质信息,本文以会计信息透明度衡量信息透明度。采用Hutton et a1.(2009)的方法,以企业过去三年操控性应计盈余绝对值之和来衡量,该值越大,表明操控性应计程度越大,信息透明度越低。其中,每年操控性应计的计算采用修正Jones模型(Dechow et a1.,2002)。为方便模型回归后结果的解释,本文将企业过去三年操控性应计绝对值之和取倒数,得到Opaque,该值越大,表明信息透明度越高。 4.控制变量 在考虑影响资产误定价的重要因素的基础上,借鉴徐寿福等(2015),本文选取的控制变量有:上市公司规模、财务杠杆、成长性、盈利能力、上市年龄、流动性、股权特征(第一大股东持股比例和产权性质)以及治理特征(董事长与总经理两职合一)等。同时,还控制了年度效应与行业效应。变量定义及具体说明见表1。 表1 变量定义 (三)研究模型 借鉴Baron et al.(1986)、温忠麟等(2004)提出的中介效应检验方法,构建模型,检验投资者关注是否通过信息透明度的中介效应导致股价高估。检验分为三步:第一步,检验投资者关注与股价高估的关系,构建模型(3)。如果系数α1显著为正,意味着投资者关注对股价高估产生了正向影响,则进行下一步,若不显著,则停止检验。 Deviationi,t= α0+α1SVi,t+α2Sizei,t+α3Levi,t+α4Growthi,t+α5Roei,t+α6Agei,t+ α7Liquidi,t+α8Largei,t+α9Statei,t+α10Duali,t+∑year+∑industry+εi,t (3) 第二步,检验投资者关注与中介变量信息透明度的关系,构建模型(4): Opaquei,t=β0+β1SVi,t+β2Roei,t+β3Largei,t+β4Ltgi,t+β5Duali,t+∑year+∑industry+εi,t (4) 在借鉴李晓慧等(2015)的基础上,选取以下控制变量:盈利能力(Roe)、股权集中度(Large)、流通股比例(Ltg)、董事长与总经理是否两职合一(Dual),年度(Year)和行业(Industry)哑变量。 第三步,检验信息透明度对投资者关注与股价高估之间关系的中介效应,构建模型(5): Deviationi,t= λ0+λ1SVi,t+λ2Opaquei,t+λ3Sizei,t+λ4Levi,t+λ5Growthi,t+λ6Roei,t+λ7Agei,t+ λ8Liquidi,t+λ9Largei,t+λ10Statei,t+λ11Duali,t+∑year+∑industry+εi,t (5) 将第二步和第三步的回归结果结合起来判断:如果β1和λ2至少有一个不显著,则做Sobel检验,如果显著,则意味着信息透明度的中介效应显著,否则中介效应不显著。如果λ1不显著,但λ2显著,说明信息透明度在投资者关注与股价高估的关系中起完全中介的作用。如果λ1与λ2都显著,则说明信息透明度在投资者关注与股价高估的关系中起部分中介的作用。 (一)描述性统计 表2 是主要变量的描述性统计。股价高估Deviation的均值为0.66,表明样本公司市场价格向上偏离内在价值的部分占市场价值的比例高达66%。投资者关注SV的标准差为2.08,最大值和最小值分别为7.67和0,表明投资者关注度非常离散,差异较大。信息透明度Opaque的均值为6.25,最大值和最小值分别为27.13和0,表明我国上市公司的信息透明度质量参差不齐,存在较大差异。 表2 主要变量的描述性统计 (二)实证结果分析 表3是投资者关注通过信息透明度中介作用影响资产误定价的检验结果。 表3 投资者关注通过信息透明度中介效应影响股价高估的检验结果 注:括号内数字为t值;***、**、*分别表示显著性水平为 1%、5%、10%。 首先通过回归(1)对投资者关注是否对股价高估产生正向影响进行验证,从结果可见,投资者关注SV的系数在10%的水平显著为正,说明投资者关注越高,股价高估越严重。投资者关注与股价高估之间存在显著的正向影响,可以进行后续的中介效应检验,同时证明了假设1。 回归(2)中,投资者关注SV与信息透明度Opaque在10%的水平显著正相关,表明投资者关注的提高促进了信息透明度水平的提高。回归(3)中,在模型(1)的基础上加入信息透明度水平Opaque变量后,投资者关注SV与信息透明度水平Opaque的系数都显著为正,这说明信息透明度在投资者关注与股价高估的关系中起部分中介效应。表3的实证结果表明,投资者关注通过信息透明度这一中介正向影响股价高估,证明了假设2a。相比信息不对称理论,这一结果更支持信号传递理论。 (三)进一步分析 由于短视管理层出于自利目的利用投资者关注度操纵信息披露的动机,与管理层持股比例密切相关。管理层持股比例不同,其利用投资者关注度操纵信息披露的动机强弱也不同。管理层持股比例较高的公司,管理层为持续推高股价以增加其个人财富,利用投资者关注度进行积极信息披露的动机较强烈,通过信息透明度提高对股价高估会产生显著的正向影响。管理层持股比例较低的公司,管理层操纵信息披露的动机较弱,不会显著影响投资者的股价估计。基于此,本文进一步以管理层持股比例中位数为标准,将样本分为高、低两个子样本,然后对两组样本分别按步骤进行中介效应检验。 表4是基于不同管理层持股比例分组下,投资者关注通过信息透明度中介作用影响股价高估的检验结果。回归(1)与(3)中投资者关注SV系数显著为正,回归(5)中SV与Opaque的系数显著为正,说明管理层高持股比例组的信息透明度在投资者关注与股价高估关系中起部分中介效应的作用。由于表4回归(2)中SV的系数不显著,所以停止对信息透明度中介效应的考察,说明在管理层低持股比例组,信息透明度没有发挥中介效应。 表4 投资者关注影响股价高估的检验结果——基于管理层持股比例分组 注:括号内数字为t值;***、**、*分别表示显著性水平为 1%、5%、10%。 (四)稳健性检验 为进一步检验实证结论的可靠性,本文进行了以下稳健性检验:(1)单纯采用媒体报道数量间接衡量股票投资者的关注度;(2)用百度指数与媒体报道数量之和,从投资者主动关注与被动关注两方面综合衡量投资者关注度。检验发现,结果与前文研究结论没有实质性不同。(3)以经行业中位数调整后的P/B做为资产误定价的替代变量进行稳健性检验,也很好地支持了本文的结论*感谢匿名审稿人的建议,文责自负。。限于篇幅,文中没有报告详细的分析结果。 本文基于行为金融理论,在投资者和管理层有限理性的背景下,以信息透明度作为中介变量研究了投资者关注与资产误定价之间的关系,探讨了投资者关注如何通过管理层信息透明度间接影响资产误定价,主要结论为:投资者关注度越高,股票越有可能被高估;投资者关注通过信息透明度的部分中介效应正向影响股价高估,相比管理层持股比例低的上市公司,这种中介作用仅存在于管理层持股比例较高的公司。 本文尝试将投资者与管理层双向有限理性纳入统一框架实证研究资产误定价,探索信息透明度在投资者关注与资产误定价之间是否存在中介作用,得到以下启示:(1)投资者关注对资产误定价不但存在直接的正向影响,而且还会通过信息透明度这一中介间接正向影响资产误定价。(2)影响资产误定价的主体,并非只有有限理性的投资者,作为与资产价格变动信息有关的核心提供者,管理层的有限理性也会对股票价格产生影响。短视的管理层针对投资者关注对信息披露的策略管理不利于资产正确定价,进而影响股票市场的健康发展。(3)监管层应加强识别管理层的信息披露策略,改进和完善上市公司的信息披露制度,以此有效缓解投资者关注导致的资产误定价问题。 李晓慧,杨坤. 2015. 媒体关注、审计意见与会计信息透明度研究[J]. 中央财经大学学报(10):52-60. 权小锋,尹洪英. 2014. 投资者注意力指标测度的研究综述与展望[J]. 商业经济与管理(7):67-74. 权小锋,尹洪英. 2015. 投资者注意力、资产定价与内部人自利择机[J]. 外国经济与管理(4):29-40. 饶品贵,岳衡. 2012. 剩余收益模型与股票未来回报[J]. 会计研究(9):52-58. 饶育蕾,王建新,苏燕青. 2012. 上市公司盈余信息披露是否存在时机择?基于投资者有限注意的实证分析[J]. 管理评论(12):146-155. 温忠麟,张雷,侯杰泰,等. 2004. 中介效应检验程序及其应用[J]. 心理学报(5):614-620. 徐寿福,徐龙炳. 2015. 信息披露质量与资本市场估值偏误[J]. 会计研究(1):40-47. 俞庆进,张兵. 2012. 投资者有限关注与股票收益:以百度指数作为关注度的一项实证研究[J]. 金融研究(8):152-165. 岳衡,林小驰. 2008. 证券分析VS统计模型:证券分析师盈余预测的相对准确性及其决定因素[J]. 会计研究(8):40-49. 张继德,廖微,张荣武. 2014. 普通投资者关注对股市交易的量价影响:基于百度指数的实证研究[J]. 会计研究(8):52-59. ANTWEILER W, FRANK M. 2004. Is all that talk just noise?The information content of Internet stock message boards [J]. Journal of Finance, 59(3):1259-1294. BARBER B M, ODEAN B T. 2008. All that glitters: the effect of attention and news on the buying behavior of individual and institutional investors [J]. Reviews of Financial Studies, 21(2):785-818. BARON R M, KENNY D A. 1986. The moderator-mediator variable distinction in social psychological research:conceptual,strategic,and statistical considerations [J]. Journal of Personality and Social Psychology, 51(6):1173-1182. DA Z, ENGELBERG J, GAO P J. 2011. In search of attention [J]. Journal of Finance, 66(5):1461-1499. DECHOW P, DICHEV I. 2002. The quality of accruals and earnings:the role of accrual estimation errors [J]. The Accounting Review, 77(s):35-59. DERRIEN F. 2005. IPO pricing in ‘Hot’ market condition:who leaves money on the table [J]. Journal of Finance, 60(1):487-521. FRANKEL R C, LEE C M C. 1998. Accounting valuation,market expectation,and cross-sectional stock returns [J]. Journal of Accounting and Economics, 25(3):283-319. HIRSHLEIFER D A, TEOH S H. 2003. Limited attention,information disclosure, and financial reporting [J]. Journal of Accounting and Economics, 36(1-3):337-386. HOU K, VAN DIJK M, ZHANG Y. 2012. The implied cost of capital: a new approach [J]. Journal of Accounting and Economics, 53(3):504-526. HUTTON A P, MARCUSA A J, TEHRANIAN H. 2009. Opaque financial reports,R2,and crash risk [J]. Journal of Financial Economics, 94(1):67-86. KAHNEMAN D, TVERSKY A. 1973. On the psychology of prediction [J]. Psychological Review, 80(4):237-251. LIN P, WE X. 2006. Investor attention,overconfidence and category learning [J]. Journal of Financial Economics, 80(3):563-602. MERTON R C. 1987. A simple model of capital marke equilibrium with incomplete information [J]. Journal of Finance, 42(3):483-510. RUBIN A, RUBIN E. 2010. Informed investors and the internet [J]. Journal of Business Finance and Accounting, 37(7-8):841-865. SIMS C A. 2003. Implications of rational inattention [J]. Journal of Monetary Economics, 50(3):665-690. InfluencingPathofInvestorsAttentiononMispricing:BasedonMediatingEffectofInformationTransparency WANG ShengNian ZHANG Jing (Shihezi University, Shihezi 832000) Asset mispricing phenomenon in China seriously endangers macroeconomic health.Therefore, to explore and analyze the mechanism of mispricing in China has great significance.Based on behavioral finance theory, under the background of limited rational investors and managers in our country,the article focuses on the impact and mechanism of investors′ attention on mispricing.The results show that investors attention has a positive effect on mispricing, and investors attention promotes mispricing by information transparency as partial intermediary effect.Compared to the listing corporation of lower managerial ownership proportion, this intermediary role exists only in the listing corporation of higher managerial ownership proportion. investors attention; information transparency; asset mispricing; mediating effect 2017-01-24 王生年(1970--),男,甘肃武威人,石河子大学经济与管理学院、公司治理与管理创新研究中心教授,博士生导师。 张 静(1983--),女,新疆乌鲁木齐人,石河子大学经济与管理学院、公司治理与管理创新研究中心讲师,石河子大学经济与管理学院博士生。 国家自然科学基金项目“基于行为金融和信息不对称视角的资产误定价研究”(71562029);新疆普通高等学校人文社会科学重点研究基地资助项目“分析师关注的公司治理效应研究”(XJEDU020116B01)、“资产误定价对投资效率的影响研究”(XJEDU020115C02)。 F275 A 1001-6260(2017)11-0101-09 10.19337/j.cnki.34-1093/f.2017.11.011 (责任编辑 张建军)

四、实证结果与分析

五、结论与启示