风险投资机构关系嵌入、知识专业化对成功退出的影响:一个交互效应

2018-01-09党兴华

石 琳 党兴华 韩 瑾,3

(1.西安理工大学 经济与管理学院,陕西 西安 710048;2.西安工业大学 经济管理学院, 陕西 西安 710032;3.西安财经学院 商学院,陕西 西安 710100)

风险投资机构关系嵌入、知识专业化对成功退出的影响:一个交互效应

石 琳1,2党兴华1韩 瑾1,3

(1.西安理工大学 经济与管理学院,陕西 西安 710048;2.西安工业大学 经济管理学院, 陕西 西安 710032;3.西安财经学院 商学院,陕西 西安 710100)

基于知识观视角,以我国本土风险投资机构为研究对象,运用CV Source数据库2005年1月1日至2014年12月31日间的样本数据,构建logit回归分析模型,检验风险投资机构关系嵌入、知识专业化及其交互效应对投资绩效的影响。结果表明:(1)投资机构关系嵌入与成功退出呈倒U型关系;(2)知识专业化与成功退出呈正相关关系;(3)知识专业化负向调节关系嵌入与成功退出的倒U型关系。

关系嵌入;知识专业化;成功退出;交互效应

一、引言及相关文献回顾

知识经济的迅猛发展,使得知识资源越来越受组织重视,对知识资源的掌握已成为组织赖以生存和赢取竞争优势的关键。依据知识观,任何一个组织都可以被视为一个知识库,库中知识越多,组织创造高绩效的可能性就越高(Grant,1997)。组织的内部知识是有限的,这些知识并不能完全满足创新的要求,这就需要组织积极从外部获取新的知识。具体到风险投资行业,风险投资机构投资的项目往往具有很高的不确定性和风险性,这就使得单个风险投资机构难以全面获取投资过程中所需的知识和技能。越来越多的投资机构采用联合投资来有效引导知识资源的流动与共享,建立和管理嵌入关系,整合内部与外部知识,缓解投资项目的不确定性,降低投资风险,促使项目成功退出(Lehmann,2006;Castilla,2003;Umit et al., 2009;党兴华 等,2011)。

嵌入性(Embeddness)理论认为,任何组织都不是孤立的,而是嵌入于与其合作伙伴共同形成的社会网络中(Granovetter,1985)。目前,关于关系嵌入与组织绩效的研究存在不一致的观点,形成了关系嵌入“悖论”。一些学者认为,关系嵌入促进了信息流动和知识转移,对于提升组织绩效具有重要作用(Gulati,1995;Hansen,1999)。因为与熟悉的伙伴合作可以获得他人未来行为的信息,从而降低筛选合作伙伴的事前成本,充实组织的内部知识资源库,提供学习新知识的机会,因此它对组织绩效的提升有正向影响。然而,另一些学者却认为,关系嵌入限制了新知识获取和新机会利用,二者间呈负相关关系或非线性关系(Granovetter,1985;Burt,1992),因为与有限的、熟悉的几个合作伙伴合作会阻碍组织获得新的发展机遇或者只能获取冗余的信息。Sapienza(1996)将这种逻辑关系应用到风险投资业,选取美国200个风险投资机构在不同的投资组合中反复合作的数据,检验结果表明,投资机构和合作伙伴之前的联结次数越多,成功退出率越高。但是,每增加一次联结,所带来的边际绩效是递减的。

目前,关于知识专业化对投资绩效的影响也存在两种不一致的观点。Norton et al.(1993)认为专业化投资是风险投资机构的投资策略,其通过对来自美国的98家风险投资机构的研究表明,投资机构更倾向于通过专业化投资来减少风险,因为其可以带来信息共享,帮助投资机构获取更广泛的交易流。Gompers et al.(2009)以美国1975—2003年的数据为样本进行研究发现,相对于从事多样化投资的投资机构,专业化的投资团队更易获得成功。党兴华等(2014)以我国2000年1月1日至2012年12月31日的234 家风险投资机构的2787次投资事件为研究对象,发现行业专业化对投资机构投资绩效有显著的正向影响。但是,也有研究者提出了相反的观点,李严(2012)通过对我国风险投资业数据的研究指出,风险投资机构专业化越强,投资成功率越低。这是由于目前我国风险投资业发展还不成熟,投资机构所提供的专业知识和技能与被投企业所处领域存在着不一致性。这使得投资机构无法有效识别被投企业的需求,投资机构仅从自身角度为企业提供的支持,势必不利于企业发展。

基于上述分析可知,关于关系嵌入对组织绩效的影响,学者已经展开了大量研究,然而仍有待进一步完善。首先,现有研究尤其是国内研究,鲜有把关系嵌入用于风险投资领域的研究。其次,对于关系嵌入与投资绩效的关系以及知识专业化与投资绩效的关系研究,其结论都存在着明显差异,所以还有待进一步探讨。再者,现有文献很少把投资机构关系嵌入和知识专业化结合在一起进行研究。从知识来源看,关系嵌入给投资机构带来的是外部知识,而投资机构的专业化知识属于机构自身的内部知识,那么风险投资机构如何通过整合内部知识与外部知识来促进绩效的提升呢,这也是风险投资领域值得关注的重要问题。最后,国内相关研究中所使用的数据大多在2010年之前。但考虑到2010年之后,我国风险投资业得到了极大发展,因此这也可能导致原有结论存在一定的不一致性,因而急需利用新数据进行检验。

综上,本文以我国风险投资业为情境,研究关系嵌入和知识专业化以及二者的交互如何影响风险投资机构成功退出。具体而言,在理论分析关系嵌入、知识专业化与成功退出关系的基础上,提出相关研究假设,以CV Source数据库2005年1月1日至2014年12月31日间的数据为研究样本,采用logit多元回归模型验证研究假设,最后对结果进行讨论,得到相应的管理启示。

二、理论分析与研究假设

(一)关系嵌入与成功退出

关系嵌入所关注的是以直接联结为纽带的二元交易关系问题,是指交易双方之间相互理解、信任和承诺的程度(Granovetter,1985)。合作联盟中,随着嵌入程度的提高,组织之间形成以信任为基础的组织间联结,组织间有较多的互动时间与较高的资源承诺(Capaldo,2007),这有助于降低机会主义风险,促进信息共享与问题的共同解决;而且,伙伴带来的知识资源也会提升后期合作关系的有效性。风险投资机构采取关系嵌入策略的重要原因是,如果选择熟悉的合作伙伴,尤其是之前已经有过多次合作的伙伴,那么机构在确定项目流时更容易获取伙伴的丰富知识,从而降低项目搜寻和伙伴筛选的成本。同时,投资机构对伙伴的行为是可以预测的,这些预测在后期的项目合作中会对彼此的行动予以适当约束,促使投资联盟达到高的稳定性和低的失败率。

那么,关系嵌入性越高,机构就越可以成功退出吗?答案却不一定。虽然关系嵌入会增加知识共享和合作的有效性,但随着关系嵌入的进一步提高,合作伙伴对项目的知识贡献却并非一直正向(Sapienza,1996)。这是因为合作刚开始时,投资联盟中机构间的知识更多是互补性知识,但随着时间的推移,他们的联系逐渐频繁,互补性知识慢慢转变成共有性知识,此时再与这些伙伴合作,将不会产生新的知识源。而知识具有时效性特征,在市场环境瞬息万变的背景下,如果没有新知识的融入,原有知识对绩效提升可能不再起作用甚至起负作用。因此,投资机构采取关系嵌入策略,尤其是仅和几个熟悉的伙伴频繁合作可能会导致知识冗余,且冗余知识的获得会随着他们联结次数的增加而增加,进而影响投资机构的项目筛选、项目评价、投资后监督和增值服务能力,最终影响其成功退出。

以上从两个方面分析了关系嵌入对机构成功退出的影响,发现关系嵌入对投资绩效具有双重效应,即积极效应和消极效应。那么,关系嵌入对投资机构成功退出的影响是以积极效应为主,还是以消极效应为主?本文认为,关系嵌入与投资绩效应该存在非线性曲线关系,即随着关系嵌入程度的不同,其对机构成功退出的影响应该经历从积极到消极的过程。当投资机构与伙伴联系次数增加时,机构成功退出的可能性随之增加;当投资机构的关系嵌入达到一定程度时,关系嵌入对机构成功退出的积极效应将达到最大值;一旦当嵌入程度超过最优值后,随着与伙伴联系次数的持续增加,关系嵌入对机构成功退出的消极作用便开始逐步出现,从而导致关系嵌入对机构成功退出呈现消极抑制效应。

由此,提出:

假设1:风险投资机构关系嵌入和机构成功退出的关系,先增后减,当关系嵌入的程度不断提高时,呈倒U型关系。

(二)知识专业化与成功退出

专业化投资是投资机构在投资过程中采取的主要策略。专业化投资主要包括:行业专业化、阶段专业化和地理专业化(Knill,2009;王曦 等,2015;Dimov et al.,2006)。为使研究更加聚焦和深入,本文的知识专业化仅指行业知识专业化。首先,知识专业化可以提高项目筛选的质量。投资机构对特定行业的知识掌握的越多,获得的行业知识就越深入,进而就越能降低信息不对称,使得对投资项目成长能力、发展前景等的评估就越有效。而投资于多个行业,虽然在一定程度上拓宽了投资机构的知识,但其对每个行业的了解深度却相应减弱,因而不利于发现被投企业所隐藏的负面信息,进而导致投资机构选择到“柠檬”企业的可能性提高(Cumming,2006),并且投资于多个行业,还会极大地分散投资机构的时间和精力,造成投资机构对各投资项目的关注度降低。

其次,知识专业化有助于提高投资机构对被投企业的监督管理、价值增值服务水平。投资机构由于只投资于有限几个行业,所以其通常会选择与具有相同行业投资经历的投资机构合作。由于经验相似,伙伴之间的沟通协调更加顺畅,投资机构会更易共享与消化吸收在相同行业投资所积累的知识,这些知识反过来又会提升投资机构在该行业的学习能力以及吸收利用新知识的能力(Zollo et al.,2002;Van et al.,1999)。另外,行业专业化可以帮助投资机构与被投企业、投资银行等建立长期的关系网络。基于丰富的行业专业化知识和稳定的关系网络,投资机构在投资后,可以更加有针对性地为投资对象提供非资金的价值增值服务,更好地监督被投企业的运营。而如果投资于多个行业,投资机构的专业知识深度和关系网络的稳定性将会低于投资机构集中在一个或少数几个行业的情形,从而对投资项目产生不利影响,导致风险投资机构不易成功退出。

由此,提出:

假设2:风险投资机构行业知识专业化程度越高,成功退出的可能性越高。

(三)知识专业化的调节作用

上文分别从外部知识和内部知识两方面,分析了关系嵌入、知识专业化分别对成功退出的影响。投资机构在伙伴选择、项目筛选、项目评估和价值增值服务方面,都需要丰富的、专业化的知识。知识的来源无外乎有外部和内部两个方面,那么,这两种知识战略的交互作用对成功退出有没有影响?如果有影响,作用机理又是什么?更具体地,内部知识在外部知识对成功退出的影响中起什么样的作用。通过文献梳理可以发现,国内外对二者交叉研究的成果还非常少。本文认为,二者间是相互作用的,下面具体分析这种相互作用对成功退出的影响机理。

第一,关系嵌入获得的知识与机构拥有的专业化知识存在互补关系。投资机构拥有的知识可以通过价值增值服务,转换为被投企业的产品或服务,而知识和产品存在一个匹配度,只有达到匹配,投资机构提供的知识才能更好地运用于被投企业项目开发和新产品研究中。但提供什么样的知识,取决于被投企业所处的行业、阶段、地理位置等。而当被投企业需要的知识是投资机构没有的或者是机构无法习得的,此时从外部获取知识是快捷有效的方法,机构间合作扩大了知识范围,使知识领域和产品领域的匹配程度更高,这样可以促进被投企业引进新的产品,创造更大的效益。因此,投资机构的绩效中有一部分是来自于伙伴的合作,伙伴通过提供所需的外部知识提高了知识和产品的契合度。

第二,当关系嵌入水平较低时,投资机构与合作伙伴的联结较少。如果投资机构的行业专业化程度较高,则机构单独进行投资的可能性就会增加,那么其和外部合作伙伴间将形成一种竞争关系,且这种关系会随着专业化程度的提高而增强(De Clercq et al.,2006),因此,在较高的行业专业化下,关系嵌入性对投资绩效的正向影响会减弱;相反,行业专业化程度较低的投资机构,对特定领域的了解远远不够,其更愿意与外部伙伴合作,借助合作关系来获取所需知识,以提高绩效,且这种合作关系将随行业专业化程度的降低而愈发明显,所以较低的行业专业化水平会促使关系嵌入对机构成功退出的影响变得更加显著。

第三,当关系嵌入水平较高时,随着关系嵌入的再提升,投资机构与合作伙伴的联结越来越多,投资机构往往会获得更多冗余性知识,而知识的冗余将降低其获得优质项目的机会,对投资机构的发展产生不利影响(Bygrave,1988)。如果投资机构的行业专业化程度较高,尽管投资机构倾向于单独投资,但其仍不可避免地要与外部伙伴联系,由于伙伴提供的行业知识将与其拥有的行业知识高度重合,而且从伙伴处获得知识的过程还会消耗投资机构的时间和精力,造成成本的浪费,因而对投资机构产生负效应。如果投资机构的行业专业化程度较低,尽管与合作伙伴的紧密联系会导致知识冗余,但由于其投资于多个行业,当与外部伙伴联系更多时,投资机构不但可以拓展行业知识,而且还能通过对大量知识的分析、思考,提取自身所需知识,并且知识和产品的匹配越不协调,外部伙伴带来的知识效果越明显。

由此,提出:

假设3:知识专业化程度对关系嵌入与成功退出的倒U型关系起负向调节作用。在较高的知识专业化下,关系嵌入对成功退出的初始正向影响会减弱,而高度的关系嵌入对成功退出的负面影响会增强。

三、研究设计

(一)数据与样本选择

本文利用来自于CV Source数据库2005年1月1日至2014年12月31日间的数据,以三年为时间窗,研究风险投资机构关系嵌入、知识专业化与成功退出的关系。具体以2005年1月1日至2007年12月31日间的数据测度投资机构关系嵌入性,由于风险投资机构在投资过程中会介入不同轮次的投资,如果首轮投资效果令人满意,则投资机构会进一步进行联合投资,所以本文只选择首轮投资在3次以上的投资事件,最终筛选出208家投资机构。以2008年1月1日至2010年12月31日间的数据测度投资机构知识专业化,并留有2011年1月1日至2014年12月31日间的数据来观察投资结果,即是否成功退出。

(二)变量的选取与测度

1.被解释变量

成功退出(Successful Exit,简称SE):风险资本的退出有首次公开募股(IPO)、兼并与收购(M&A)、管理层收购(MBO)等多种方式,现有研究认为IPO和M&A既是最重要的,也是机构投资收益最为丰厚的两种退出方式,而风险投资高风险的本质特征也使得机构倾向于通过IPO和M&A退出的项目收益来弥补其他失败项目的损失。本文定义通过IPO和M&A退出为风险投资机构成功退出。若投资机构成功退出,则取值为1,其它情况取值为0。

2.解释变量

关系嵌入(Relational Embeddedness,简称RE):关系嵌入借鉴De Clercq et al.(2008)的研究成果,用伙伴联系次数表示。即,风险投资机构在2005年1月1日至2007年12月31日间,与各合作伙伴的总合作投资次数全部相加,得到的总数为关系嵌入。

3.控制变量

本文依据已有研究成果,选择以下控制变量:投资机构年龄(VC age),从投资机构成立到机构投资时的总月数;投资机构经验(Experience),投资机构在投资绩效观察年之前累计投资轮次;被投企业发展阶段(Stage),被投企业处于早期阶段,取值为1,其他阶段取值为0;被投企业所在行业(Industry),投资项目属于广义IT,取值为1,其余情况取值为0;退出条件(Condition),整个市场IPO和M&A退出总数。在回归模型中,还引入了虚拟变量来控制投资年份的固定效应。

(三)模型构建

为检验风险投资机构关系嵌入、知识专业化以及二者交互作用对成功退出的影响,本文构建了多元回归模型,并且为考察关系嵌入与成功退出可能存在的非线性曲线关系,在模型中又加入了衡量关系嵌入的平方项。如果检验结果中,关系嵌入一次项的系数显著为正,而平方项的系数显著为负,则说明关系嵌入与成功退出存在倒U型关系。由于因变量是否成功退出,是一个(0,1)变量,因此本文采用二值离散选择模型中的Logit模型对风险投资机构关系嵌入、知识专业化与成功退出进行经验检验。模型设定为:

α7Emperience+α8Stage+α9Industry+α10Condition+α11Year+ε

四、实证分析及假设检验

(一)描述性统计与相关系数

从表1可知:首先,投资机构通过IPO或M&A退出的项目较少,均值只有0.28,说明选取2011年1月1日至2014年12月31日间的数据作为机构成功退出的样本是合理的。其次,关系嵌入、知识专业化两个变量值的差异较大,表明投资机构与伙伴联系的次数和知识专业化程度均是不同的。最后,投资机构的年龄、经验,被投企业发展阶段和所属行业以及整个市场退出条件的差异也较大。被投企业仅少数为IT行业,被投企业发展阶段属于早期的较少,说明投资机构倾向于投资非IT企业和成熟企业。

表1 样本描述性统计

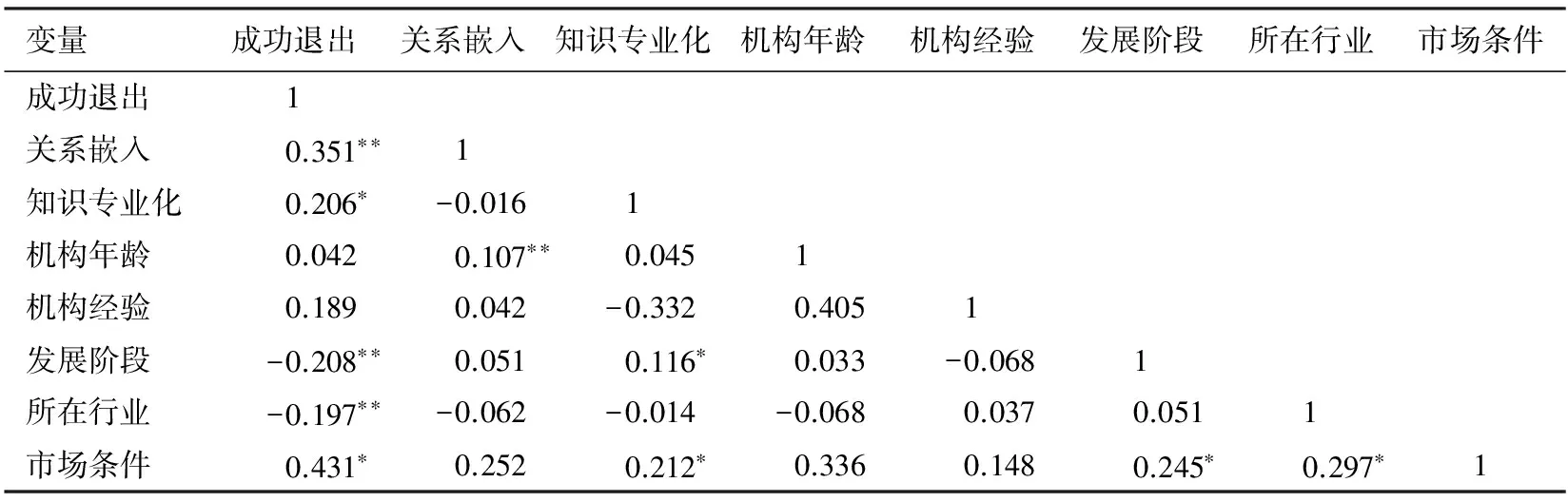

表2中列示了变量的相关系数。可以看到,投资机构关系嵌入、知识专业化均与成功退出显著正相关,表明投资机构与合作伙伴联系次数越多,投资机构知识专业化程度越高,成功退出的可能性越大。此外,投资机构的经验、年龄与成功退出正相关,但不显著;被投企业的发展阶段与所在行业,均与成功退出显著负相关;整个市场退出条件与成功退出显著正相关。此外,变量间的相关系数均不高,表明不存在多重共线性。

表2 Pearson 相关矩阵

注:**、*分别表示在0.01、0.05的水平(双侧)上显著相关。

(二)实证结果分析

在控制投资机构经验和年龄、被投企业发展阶段和所在行业、市场退出条件等因素对成功退出的影响,并剔除投资年份的固定效应后,分析投资机构关系嵌入和知识专业化对成功退出的影响以及知识专业化对关系嵌入与成功退出关系的调节作用。模型1分析仅包括控制变量对成功退出的影响;模型2在模型1的基础上加入自变量关系嵌入;模型3在模型2的基础上加入自变量关系嵌入的平方项;模型4加入自变量知识专业化;模型5再加入关系嵌入和知识专业化的交互项。回归结果如表3所示。

注:***、**、*分别表示在显著性水平为0.01、0.05和0.1的水平下显著。

从表3可以看出,投资机构的经验和年龄与成功退出呈正相关关系,但不显著。这说明年轻的、经验缺乏的投资机构为提高其在资本市场的声誉,也倾向于推动投资项目尽快通过IPO或者M&A退出,这一结论在已有研究中也得到了证实(Hochberg et al.,2007;Abell et al.,2007)。被投企业发展阶段和所在行业均与成功退出显著负相关,这可能是因为处于初创期的被投企业和属于IT行业的被投企业,由于其面临的不确定性和风险程度较高,因此成功退出率相对较低。

模型2中,关系嵌入与成功退出显著正相关,说明投资机构与外部伙伴联系次数越多,成功退出的可能性越高。模型3中,关系嵌入的一次项系数显著为正,而二次项系数却显著为负,说明关系嵌入与成功退出存在倒U型关系,即当关系嵌入较低时,关系嵌入与成功退出存在显著的正向相关关系,而当关系嵌入较高时,关系嵌入与成功退出存在显著的负向关系,因此假设1得到证实。模型4中,知识专业化与成功退出存在显著正向关系,表明投资机构知识专业化越强,机构越有可能成功退出,假设2得到证实。

模型5中,为验证关系嵌入和知识专业化对成功退出的交互作用,分别用知识专业化乘以关系嵌入的一次方和二次方,检验结果表明,关系嵌入的一次方乘以知识专业化与成功退出的系数为正,而关系嵌入二次方乘以知识专业化与成功退出的系数为负。这表明,在加入知识专业化的调节作用后,关系嵌入与成功退出仍呈倒U型关系,且这种倒U型关系减弱了,说明知识专业化负向调节关系嵌入与成功退出的关系,假设3得到证实。而且,还可以看出,随着平方项的加入,模型拟合度R-squared也随之提高,表明加入平方项可以帮助解释因变量的变化。

图1 知识专业化在关系嵌入与成功退出之间的调节作用

为更加清楚地显示投资机构知识专业化在关系嵌入与成功退出之间的调节作用,本文利用交互图形进行解释。由图1可知,首先,当关系嵌入程度较低时,随着关系嵌入程度的提高,成功退出率会逐渐增加;而在达到最优值后,随着关系嵌入的进一步提升,成功退出可能性却呈下降趋势。这也说明,适度的关系嵌入才是有效的。其次,知识专业化在关系嵌入与成功退出中起负向调节作用。即在较高的知识专业化下,关系嵌入对成功退出的初始正向影响会减弱,而高度的关系嵌入对成功退出的负面影响会增强。

(三)稳健性检验

为验证前文所得结论是否稳健,本文进一步采用投资机构成功退出比例,即投资机构通过IPO和M&A退出的数量占机构投资总轮次的比例作为因变量,来测度投资绩效。例如,投资机构在2011年1月1日—2014年12月31日内通过IPO和M&A成功退出的事件次数为3,而投资机构在2008年1月1日—2010年12月31日三年时间窗内总投资事件次数为10,则成功退出比例即投资绩效为0.3。

本文运用OLS多元回归模型对样本数据进行回归分析,研究投资机构关系嵌入、知识专业化及二者的交互作用对投资绩效的影响。结果显示,关系嵌入与成功退出比例存在显著的倒U型关系,表明随着关系嵌入程度的提高,机构成功退出的比例随之增加,但当超过最优值后,成功退出的比例随之下降。知识专业化与成功退出比例呈正相关关系,知识专业化在关系嵌入与成功退出比例之间起负向调节作用。这与前文结论是一致的。篇幅所限,详细的回归结果没有在此报告出来。

五、研究结论与启示

基于联合投资,从知识观出发,分析了风险投资机构关系嵌入、知识专业化以及二者的交互作用对成功退出的影响。主要结论如下:(1)风险投资机构关系嵌入与成功退出存在显著的倒U型关系。当关系嵌入水平较低时,随着与伙伴联结次数的增加,成员间信任度增强,可以提升项目成功退出的可能性。但当关系嵌入水平超过最优值后,随着与伙伴联结次数的进一步增加,项目成功退出的可能性却呈现递减趋势。(2)风险投资机构知识专业化与成功退出呈正向相关关系。这是因为,一方面,知识专业化可以提高项目筛选的质量;另一方面,知识专业化可以提高监督管理、价值增值服务水平,从而利于被投企业成功退出。(3)知识专业化对风险投资机构关系嵌入和成功退出之间的倒U关系起负向调节作用。当关系嵌入水平较低时,如果投资机构的行业专业化程度较高,则机构单独进行投资的可能性就会增加,关系嵌入性对成功退出的正向影响会减弱;当关系嵌入水平较高时,如果投资机构的行业专业化程度较高,伙伴提供的行业知识将与其拥有的行业知识高度重合,这会消耗投资机构的时间和精力,对投资绩效产生负效应。

本文结论对投资机构的启示体现在:(1)投资机构应该认识到,投资过程的每一个阶段都需要丰富的知识,这些知识只依靠自身积累是不够的,因而必须加强与伙伴的合作,以获取互补性知识;(2)投资机构在与外部伙伴沟通时,并不是联系次数越多越好,要把握好关系嵌入度;(3)投资机构要重视内部知识的积累,在投资项目时不要太分散,要专注于较少行业;(4)当投资机构缺乏必要的知识时,特别是在一个特定的行业,此时与外部合作伙伴合作是最有利的。相反,当自己在这个行业掌握了较深的知识,与外部合作的效果反而会降低,这也是本研究最有意思的发现。

本文也存在一些局限。第一,数据方面。本文数据来自于CV Source数据库,但并未对数据质量进行验证。在数据处理中,还存在个别数据错误、缺失和遗漏的问题,但由于各数据库的统计口径和样本选择标准不同,缺失和遗漏的数据很难补足。第二,投资绩效测量方面。本文使用是否通过IPO和M&A成功退出进行间接测度,而没有使用收益数据直接测度。现阶段,由于数据的限制无法直接获取投资机构收益数据,相信随着风险投资业的发展,采用直接测度法来测度投资绩效可以实现。

党兴华,董建卫,吴红超. 2011. 风险投资机构的网络位置与成功退出:来自中国风险投资业的经验证据[J]. 南开管理评论(2):82-91.

党兴华,张晨,王育晓. 2014. 风险投资机构专业化与投资绩效:来自中国风险投资业的经验证据[J]. 科技进步与对策(12):7-11.

李严,庄新田,罗国锋,等. 2012. 风险投资策略与投资绩效:基于中国风险投资机构的实证研究[J]. 投资研究(11):88-100.

王曦,党兴华,王育晓,等. 2015. 风险投资机构网络位置对投资绩效影响的差异:专业化程度的调节作用[J]. 华东经济管理(2):97-104.

ABELL P, NISAR T M. 2007. Performance effects of venture capital firm networks [J]. Management Decision, 45(5):923-936.

BURT R S. 1992. Structural holes:the social structure of competition [M]. Cambrige: Harvard University Press.

BYGRAVE W D. 1988. The structure of the investment networks of venture capital firms [J]. Journal of Business Venturing, 3(2):137-157.

CAPALDO A. 2007. Network Structure and Innovation:the leveraging of a dual network as a distinctive relational capability [J]. Strategic Management Journal, 28(6):585-608.

CASTILLA E J. 2003. Networks of venture capital firms in silicon valley [J]. International Journal of Technology Management, 25(1/2):113-135.

CUMMING D. 2006. Adverse selection and capital structure: evidence from venture capital [J]. Entrepreneurship Theory and Practice, 30(2):155-183.

DE CLERCQ D, DIMOV D. 2008. Internal knowledge development and external knowledge access in venture capital investment performance [J]. Journal of Management Studies, 45(3):585-612.

DE CLERCQ D, FRIED V H, LETHONEN O. 2006. An entrepreneur’s guide to the venture capital galaxy [J]. The Academy of Management Perspectives, 20(3):90-112.

DIMOV D, DE CLERCQ D. 2006. Venture capital investment strategy and portfolio failure rate: a longitudinal study [J]. Entrepreneurship Theory and Practice, 30(2):207-223.

GOMPERS P A, KOVERN A, LERNER J. 2009. Specialization and success:evidence from venture capital [J]. Journal of Economics and Management Strategy, 18(3):817-844.

GRANOVETTER M S. 1985. Economic action and social structure: the problem of embeddedness [J] . American Journal of Sociology, 91(3):481-510.

GRANT R. 1997. The knowledge-based view of the firm: implications for management practice [J]. Long Range Planning, 30(3):450-454.

GULATI R. 1995. Does familiarity breed trust: the implications of repeated ties for contractual choice in alliances [J]. Academy of Management Journal, 38(1):85-112.

HANSEN M T. 1999. The search-transfer problem: the role of weak ties in sharing knowledge across organizations subunits [J]. Administrative Science Quarterly, 44(1):82-111.

HOCHBERG Y V, LJUNGQVIST A, LU Y. 2007. Whom you know matters? venture capital networks and investment performance [J]. Journal of Finance, 62(1):251-301.

KNILL A. 2009. Should venture capitalists put all their eggs in one basket diversification versus pure-play strategies in venture capital [J]. Financial Management, 38(3):441-486.

LEHMANN E. 2006. Does venture capital syndication spur employment growth and shareholder value? evidence from German IPO data [J]. Small Business Economics, 26(5):455-464.

NORTON E, TENENBAUM B H. 1993. Diversification strategy,profit performance and the entropy measure [J]. Journal of Business Venturing, 8(5):431-442.

SAPIENZA H J. 1996. Effects of relational capital and commitment on venture capitalists′ perception of portfolio company performance [J]. Journal of Business Venturing, 21(3):26-37.

UMIT O, JEFFREY J, REUER, et al. 2009. Network interdependencies: relationships between venture capital and strategic alliances [R].Working Paper.

VAN DEN B F, VOLBERDA H W,DE BOER M. 1999. Coevolution of firm absorptive capacity and knowledge environment: organizational forms and combinative capabilities [J]. Organization Science, 10(5):551-568.

ZOLLO M, WINTER S G. 2002. Deliberate learning and the evolution of dynamic capabilities [J]. Organization Science, 13(3):339-351.

ImpactofVentureCapitalFirms′RelationalEmbeddednessandKnowledgeSpecializationonSuccessfulExit:AnInteractiveEffect

SHI Lin1, 2DANG XingHua1HAN Jin1, 3

(1.School of Economics and Management, Xi′an University of Technology, Xi′an 710048; >2.School of Economics and Management, Xi′an Technological University, Xi′an 710032; 3.School of Business, Xi′an University of Finance and Economics, Xi′an 710100)

Based on the view of knowledge, this paper takes Chinese local venture capital firms as research object, uses the sample data of CV Source database from January 1, 2005 to December 31, 2014, sets up a logit multiple regression model, and tests the impacts of venture capital firms′ relational embeddedness, knowledge specialization, relational embeddedness and knowledge specialization′s interactive on successful exit. The results show that: (1) The relationship of venture capital firms′ relational embeddedness and successful exit have significantly inverted U type. (2) Venture capital firms′ knowledge specialization has a positive effect on successful exit. (3) Knowledge specialization negatively moderates the inverted U type relationship between relational embeddedness and successful exit.

relational embeddedness; knowledge specialization; successful exit; interactive effect

2016-12-05

石 琳(1975--),女,陕西西安人,西安理工大学经济与管理学院博士生,西安工业大学经济管理学院讲师。

党兴华(1952--),男,陕西蒲城人,西安理工大学经济与管理学院教授,博士生导师。

韩 瑾(1979--),女,陕西西安人,西安理工大学经济与管理学院博士生,西安财经学院商学院讲师。

国家自然科学基金面上项目“风险投资网络社群形成机理及对投资绩效的影响研究”(71572146);陕西省社会科学基金项目“风险投资机构的社会资本、风险投资联盟结构与创业企业成功率研究”(2014P13);陕西省软科学研究项目“网络嵌入性对军民融合跨功能团队创造力的影响研究”(2017KRM127)。

F830.59

A

1001-6260(2017)11-0079-09

10.19337/j.cnki.34-1093/f.2017.11.009

(责任编辑 张建军)