居民通胀预期的偏差、异质性与政策干预

2018-01-09王少林

王少林

(广东财经大学 金融学院,广东 广州 510320)

居民通胀预期的偏差、异质性与政策干预

王少林

(广东财经大学 金融学院,广东 广州 510320)

预期的重要性在于其存在自我实现的能力,对其管理也随之成为当前宏观经济管理的突出体现。从存在性和偏差方向两个维度判断我国居民通胀预期的偏差,并进一步应用时变参数模型分析不同群体通胀预期自我实现的异质性以及央行如何对不同群体通胀预期做出反应。结果表明:我国居民通胀预期存在偏差,呈现“好动”倾向;居民预期未来物价“下降”比预期未来物价“上升”自我实现能力更强,但是存在较大的时变性;不论是在利率还是在货币供应量方面,央行对居民预期未来物价“上升”都存在较高容忍度,而对居民预期未来物价“下降”反应表现出更为迅速、更强和较为一致的特征。

通胀预期;货币政策;异质性;偏差

经济个体行为决策时通常具有前瞻性,而对未来进行预期与情境假设则是前瞻性的内在要求。预期的不同随之成为个体行为差异和宏观经济波动的重要来源。宏观经济表现严重依赖于经济个体的预期(Carroll,2003)。而探索预期的形成机制则是现代宏观经济管理的重要任务。通货膨胀作为现代宏观经济管理的重点,经济个体对其的预期是各国央行核心关切。诚如Cavallo et al.(2014)所言,基于居民通胀预期是理解居民消费、投资决策以及货币政策传导的关键要素,居民通胀预期成为货币政策制定的重要考量。因此,如何对居民通胀预期进行引导与政策反应则成为货币当局的重要研究课题。

一、文献综述

自从亚当·斯密以来,人们就意识到了价格和自由市场在引导预期时发挥的巨大作用,并协调人们的行为决策,产生均衡、有效的结果(Morris et al.,2008)。而20世纪70年代“理性预期”的提出,引发了经济学的预期革命,吸引大量学者开展预期相关方面的理论研究。随着预期数据的可获得性与日益丰富,大量文献逐渐侧重于对预期进行经验分析。

通胀是各国央行重要管理目标,甚至唯一目标,而有关通胀预期也备受研究者青睐。概括起来,已有文献主要从通胀预期的量化、形成机制、影响因素、宏观经济效应、管理等视角较为全面研究了通胀预期。在通胀预期偏差方面,国外文献主要研究了不同群体通胀预期与实际通胀率之间的差异(Carroll,2003),以及不同预测机构的预测结果之间的差异(Mankiw et al.,2003;Siklos,2013),结果大多都表明居民通胀预期存在偏差。正如Chernov et al.(2012)所说,基于调查得出的通胀预期一般趋于偏高,存在系统性偏误。在国内,由于我国缺乏直接针对居民通胀预期的定量数据,已有研究一般通过利率期限结构中提取或将央行的问卷调查数据定量转化等方法测算居民通胀预期数据,并分析居民通胀预期的偏差。肖争艳等(2004)根据央行的问卷调查数据,采用差额法和概率法两种方法计算居民通胀预期,结果表明通胀预期与实际通胀率的总体趋势一致,但发现居民的通胀预期存在认知偏差,且认知偏差存在自相关。张蓓(2009)通过改进Carlson et al.(1975)的方法,将央行的问卷调查数据转化为定量的通胀预期数据,并对居民的通胀预期进行了无偏性检验,结果表明不能拒绝无偏性假设,但是方程的拟合程度不高,表明我国的消费者并非完全理性,不能非常准确地预测通货膨胀的具体数值。孙毅等(2014)则基于大数据背景,通过居民的网络搜索行为量化我国居民的通胀预期,发现其与实际通胀存在一定偏差,但两者变化趋于一致。

在通胀预期的自我实现方面,现有研究主要关注于居民通胀预期的整体自我实现。张蓓(2009)、陈涤非等(2011)等的研究发现,我国居民通胀预期会影响实际通胀预期,存在较强的自我实现能力。Dufourt et al.(2009)分析了通胀预期自我实现对失业率的影响,认为通胀预期的自我实现解释了欧洲地区不同国家失业率的异质性和持久性。基于此,实务界和理论界逐渐重视对居民通胀预期的管理,尤其突出央行沟通与实际干预在管理通胀预期上的作用。Sturm et al.(2011)、李云峰(2011)等的研究发现,央行沟通有效降低了居民通胀预期的偏差与水平。此外,部分研究还进一步分析了央行沟通与实际干预对通胀预期的非对称效应。付英俊等(2017)应用马尔科夫区制转移模型分析了央行沟通和实际干预对通胀预期的非对称效应,发现:在经济快速增长区制下,央行沟通和实际干预对通胀预期的引导作用较强;在经济缓慢增长区制下,央行沟通和实际干预对通胀预期的引导作用较弱。

综上,可以发现,现有研究在度量居民通胀预期的偏差时,主要关注于通胀预期偏差的存在性,而没有探究通胀预期是如何偏差的;主要研究了通胀预期整体的自我实现能力,尚未分析不同个体通胀预期的异质性自我实现能力;重点分析了货币政策对通胀预期的管理效果,而未重视政策如何对不同个体通胀预期的异质性响应。基于此,本文将从这几个方面拓展现有研究:第一,根据央行的问卷调查数据,从居民通胀预期偏差的存在性与偏差方向两个方面度量我国居民通胀预期偏差;第二,分析我国居民通胀预期在自我实现上存在的异质性,包括不同个体通胀预期自我实现的异质性和通胀预期自我实现在时间维度上的异质性;第三,研究央行对不同群体通胀预期的政策反应。

二、我国居民通胀预期偏差

由于信息的有限性、有限理性等客观存在,居民在预期未来物价走向时可能会有偏差。本文将从居民通胀预期与实际通胀率的相关性和居民通胀预期偏差方向两个方面来度量我国居民通胀预期偏差。

(一)通胀预期与实际通胀的相关性及其趋势

1993年以来,央行开展了针对企业家、银行家和城镇储户的问卷调查,并在其网站公布了1999年第4季度之后的调查结果。其中,城镇储户的问卷调查则包含了居民对未来物价的看法——“您预计未来3个月物价水平比现在‘上升’、‘基本不变’、‘下降’”,而在2009年第2季度之后加入了“看不准”选项。根据每一选项的人数比例确定各选项的概率*为了保持数据的连贯性,本文没有纳入2009年之后的“看不准”选择,并相应地将其他三个选项的比例按照百分比做了调整。。

根据各选项的选择概率与下一个季度实际通胀之间的相关性,可以预判我国居民通胀预期是否存在偏差。这是因为,理论上,如果居民通胀预期具有很高的准确度,那么调查的结果应该呈现如下相关关系:当下一个季度实际通胀率比较高的时候,选择“上升”的比例将比较高,选择“下降”和“基本不变”的比例将减少;当下一个季度实际通胀率比较低时,选择“下降”的比例将比较高,选择“上升”和“基本不变”的比例明显较少;当下一个季度实际通胀率相对于这个季度变化不大时,选择“基本不变”比例的将比较高,选择“上升”和“下降”的比例明显较少。换而言之,“上升”的比例与下一个季度实际通胀之间的相关性应该是显著的正向关系;“下降”的比例与下一个季度实际通胀之间的相关性应该是显著的负向关系;“基本不变”的比例与下一个季度实际通胀之间的相关性应该不存在显著关系。

然而,以实际数据检验以上分析时结果却存在一定的差异。为与预期数据形式相匹配,本文以国家统计局公布的环比CPI数据作为实际通胀率的代理变量,并将公布的月度数据简单平均得到季度数据。样本期间为1999年第4季度到2016年第4季度。由表1可知,“上升”和“下降”两个选项与实际通胀之间的关系与以上理论分析基本相符。这说明我国居民对未来物价预测有一定的合理性。与理论分析不同的是,“基本不变”选项与实际通胀的相关系数为-0.4633,存在较强的负向关系。也就是说,“基本不变”的比例上升也能初步判断未来物价下降的可能性较大。需进一步检验各项选项比例与实际通胀率之间因果关系的存在性。为此,根据ADF方法检验了各项选项和实际通胀率的数据平稳性,结果显示,数据都拒绝存在单位根。在满足平稳性条件下,检验了各项选项与实际通胀率之间的格兰杰因果关系,结果发现,各项选项都是实际通胀的因,而实际通胀不是各项选项的因。这强化了相关关系分析的结论,说明我国居民对未来物价预测存在一定的偏差。

表1 各预期选项比例与下一季度实际通胀率的相关系数

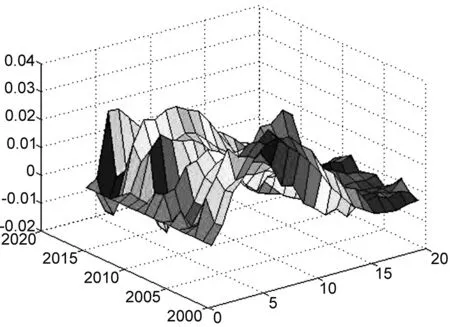

此外,以4年期为滚动窗口*以4年期为滚动窗口的含义是,首先选择整体样本中最初4年期为子样本,即1999年第4季度到2003年第3季度,然后逐步向前推进一个样本量,如第二个子样本为2000年第1季度到2003年第4季度,以此类推。,计算其间各项选项与下一季度实际通胀之间相关系数,判断各相关系数的走势,结果见图1*以2年、3年或更长年份为滚动窗口,得到的结论也是一致的。。由图1可知,各项选项与实际通胀的相关系数支持了上述结论;“基本不变”选项比例与实际通胀的相关系数存在系统性下偏,即负向关系;“基本不变”选项比例与实际通胀的相关系数存在较强的时变性,在2007年第3季度到2014年第2季度期间的负向关系较强,甚至超过了“下降”选项比例与实际通胀的相关系数。这再度体现了我国居民通胀预期的偏差性。

图1 各预期选项比例与下一季度实际通胀率相关系数的走势

(二)居民通胀预期偏差方向

以上论证了我国居民在预测未来物价上存在一定的偏差。这里将进一步判断居民通胀预期的偏差方向,即居民对物价的预测偏向于选择“上升”,还是“下降”,亦或“基本不变”。为实现这一目的,首先,根据央行对居民未来物价预期调查的结果计算“上升”、“基本不变”和“下降”各选项比例的平均值,以此度量居民预期的实际比例;其次,将实际通胀率划分为“上升”、“基本不变”和“下降”三种情况,计算各情况的比例,以此度量各情况应有比例,或者是无偏预测;最后,对比居民未来通胀预期的实际比例与应有比例,判断居民未来通胀预期的偏差大小与方向。

居民未来物价预期中各选项比例的实际结果可根据央行调查公布数据直接得到,但是如何将每一季度的实际通胀率划分为“上升”、“基本不变”和“下降”则是判断的前提条件。换言之,如何量化“上升”、“基本不变”和“下降”的边界?由于有三种情况,需要量化两个边界:当实际通胀率高于上界时,确定为“上升”;当实际通胀率低于下界时,确定为“下降”;而居于下界与上界之间的定义为“基本不变”。

鉴于Carlson et al.(1975)(以下简称C-P)的方法具有广泛应用性,本文据此来确立将实际通胀率划分为“上升”、“基本不变”和“下降”的归属边界。C-P方法测算的思路可概括为:

假设1:居民对未来通胀预期服从正态分布,并且各期通胀预期之间相互独立同分布,即对于任意季度t,有:

Γt-1),Γt-1为居民在第t季度所获取的信息,σ2为方差*在下文可知,放松同方差的假设,不会改变估计结果。。

假设2:居民对下一个季度的物价判断“上升”、“基本不变”和“下降”的敏感性区间为(a,b),即上文所说的下界与上界。

假设3:敏感性区间对称且遵循-a=b。

由假设1和假设2可知:

p(πt≤a)=Ft(a)=ξt

p(πt≥b)=1-Ft(b)=δt

(1)

其中:p(·)为概率函数;Ft(·)为ft(·)的累积分布函数;ξt为每一季度央行调查中居民认为下一季度物价会“下降”的比例,而δt为相应“上升”的比例。定义Φ-1(·)为标准正态分布累积函数的反函数,则有:

σ=Φ-1(ξt)=τt

(2.1)

σ=Φ-1(1-δt)=ψt

(2.2)

将式(2.1)除以式(2.2)可得:

(3)

最后,根据式(3)、假设3和假设4,可计算得到敏感性区间的边界:

(4)

由以上思路可知,尤其是假设4,假定居民通胀预期整体上是无偏的,以此计算得出居民对物价的敏感性区间。同时,无偏性的假定也暗含着居民通胀预期的敏感性区间与实际通胀率的敏感性区间具有一致性。故而,可实现各季度实际通胀率的情形归属。

根据上述测算方法,得到a=-0.9456,即敏感性区间为(-0.9456,0.9456)。藉此,将实际通胀率根据敏感性区间边界归属为“上升”、“基本不变”和“下降”,并计算落入各情形下个数占总样本的比例来度量“上升”、“基本不变”和“下降”的应有比例,结果见表2。可以看到,一方面,居民通胀预期与实际通胀中“上升”、“基本不变”和“下降”的比例大小基本上是一致的,即我国居民通胀预期总体上具有一定的合理性;另一方面,我国居民对未来物价预期存在一定偏差,其具体表现在居民认为物价会“上升”与“下降”的比例比应有比例要分别高出0.96%与2.75%,尤其是“下降”的比例相对于应有比例的5.80%高出近50%。这说明,居民对未来物价预期表现出“好动”倾向。从实际情况来看也是如此,譬如在2008年第4季度,居民预期下一季度物价会“下降”的比例为22.33%,这也是样本期间内的最大值,然而下一季度,即2009年第1季度,实际物价并没有出现大幅下降,反而是有0.39%的小幅上升。但是从敏感性区间来看,或者根据实际感知,这么小幅的上升远不能将其界定为“上升”或“下降”。

表2 居民通胀预期偏差 (单位:%)

概而言之,从居民通胀预期与实际通胀率的相关性以及居民通胀预期偏差方向两个方面判断,可以发现,我国居民对未来物价的预测存在一定的偏差,呈现出“好动”特性。

三、通胀预期异质性的自我实现

居民通胀预期偏差及其“好动”特性的重要性在于通胀预期具有自我实现功能。居民通胀预期的异质性效应体现在两个方面:第一,居民对未来物价判断为“上升”的预期和判断为“下降”的预期在自我实现上有何差别;第二,随着时间的推移,预期“上升”和预期“下降”在自我实现上又存在什么变化。

(一)TVP-SV-VAR模型

为量化识别居民通胀预期自我实现的时变性,本文将主要参考Primiceri(2005)、Koop et al.(2009)等的研究,放松传统VAR模型固定参数的设定,构建具有时变参数的TVP-SV-VAR模型。当模型中纳入K个变量时,TVP-SV-VAR模型可具体表示为:

Yt=ct+B1,tYt-1+…+Bp,tYt-p+ut

(5)

其中:ct是具有时变性的截距向量;Bi,t(i=1,…,p)为滞后p阶内生变量的时变系数K×K方阵;ut为随机扰动项,并满足ut~N(0,Ωt)。Cogley et al. (2005)等对Ωt施加了较强约束,并也因此受到质疑与批评。Primiceri(2005)则拓展了Cogley et al. (2005)等的研究,设定:

Ωt=A-1tHt(A-1t)′

(6)

其中:Ht为对角矩阵;At为下三角矩阵,并且对角元素都为1。由此可见,Primiceri(2005)的设定具有一般性。根据式(6),式(5)可转化为:

(7)

其中,εt~N(0,I)。

对于参数时变的方式,已有研究一般设定为以下随机游走形式以降低参数维度:

Rt=Rt-1+K1υt

(8)

αt=αt-1+K2ζt

(9)

log σt=log σt-1+K3ηt

(10)

其中:Rt是包括截距向量ct和时变系数矩阵Bi,t(i=1,…,p),并向量化得到的系数向量;αt为矩阵中除了对角元素的下三角各元素向量化得到的协方差向量;σt则是Ht中各对角元素的平方根并向量化转变后的标准差向量。不同于Primiceri(2005),Koop et al.(2009)进一步将参数时变设定为依概率时变,即K1、K2、K3并非像Primiceri(2005)一般都设定为1,而是服从概率分布。此外,εt,υt,ζt,ηt都设定为如下对角形式以降低参数维度:

(11)

对于此类具有高度参数化和非线性的模型,本文将根据文献中一般应用的马尔科夫链蒙特卡罗方法(MCMC)进行估计,具体估计过程备索。

(二)数据来源及处理

除了以上央行对居民未来物价预期调查数据和实际通胀率数据之外,本文在模型中还进一步纳入了与这两个变量紧密相关的经济变量:作为价格型货币政策代理变量的一年期贷款基准利率r、作为数量型货币政策代理变量的M2增长率和作为经济增长代理变量的GDP增长率。由于一年期贷款基准利率r与M2增长率并非是季度数据,本文通过按时间加权的方式将央行公布的一年期贷款基准利率转化为季度数据,并将M2增长率月度数据简单平均得到季度数据。除了居民未来物价预期调查数据和一年期贷款基准利率来源于央行网站,其余数据都来自于国家统计局网站。在得到各变量的季度数据基础上,本文对存在明显季节性特点的数据进行了X-12季节性调整。本文的样本期间为1999年第4季度至2016年第4季度。

(三)变量平稳性检验及其他问题

参考林建浩等(2017)、王少林等(2017)等的做法,应用ADF、DFGLS和KPSS三种常见单位根检验方法以判断变量的平稳性。遵从“一般到特殊”的思路,首先检验同时包含常数项和时间趋势的情形并判断两者的显著性,再依据检验结果考虑是否需要在检验中包括常数项和时间趋势,最后判断变量的平稳性。除了GDP增长率之外,所有变量在三种检验方法下都满足平稳性。在选择10%显著性水平时,ADF检验并没有拒绝GDP增长率存在单位根,但是DFGLS检验拒绝了GDP增长率存在单位根以及KPSS检验并不拒绝GDP增长率是平稳的。因此,综合来看,所有数据都满足平稳性条件。

此外,在进一步展示估计结果之前,模型具体设定说明如下:第一,各变量的排序。本文将模型中所涉及的变量排序为一年期贷款基准利率、M2增长率、实际通胀率CPI、GDP增长率、居民通胀预期“上升”的比例和居民通胀预期“下降”的比例*当调换居民通胀预期“上升”的比例和居民通胀预期“下降”的比例在模型的顺序时,估计结果与本文展示的结果只是在作用幅度上略有差异,但是作用方向和时变方式差别不大。。由于政策决策中一般存在认识时滞和决策时滞,把政策变量排序在前而经济表现变量排序在后也是文献中常见的排序方式。值得注意的是,虽然央行的问卷调查中居民对未来的物价看法包含了“上升”、“基本不变”和“下降”三种,并相应形成了三个经济变量,但是由于这三个经济变量之和都为1,因此其中任何两个变量所包含的经济信息可等价于三个变量的信息。同时,模型中已包含了元素都为1的截距向量,所以将“上升”、“基本不变”和“下降”三个经济变量都纳入模型中容易造成由抽样数据构成的矩阵不可逆和估计无法实现。因此,本文在模型中只纳入了主要关注的居民通胀预期“上升”和居民通胀预期“下降”两个经济变量。第二,模型滞后阶数的选择。根据大量类似模型的做法,本文的滞后阶数选择为2。第三,系数显著性水平的选择。借鉴Doan(2004)、Bjrnland et al.(2009)等的研究,本文以[0.16,0.84]分位点构造判断显著性水平的置信区间。第四,鉴于结果展示的美观和计算机内存空间的有限性,本文只是估计了样本期间每年第一季度的结果*当减少抽样次数以估计全样本的结果时,系数的时变性存在明显的平滑转变特征,因此只选择每年第一季度是具有代表性的。。最后,本文选择抽样次数为20000次,其中2000次是预烧(burn-in)样本。

(四)通胀预期的异质性效应

为对比居民预期通胀“上升”和“下降”自我实现的程度与差异性,将两者的冲击都标准化为增加1%。当经济体面对居民预期通胀“上升”比例增加1%的冲击时,实际通胀率的响应见图2。可以看出,居民预期通胀“上升”具有明显的自我实现能力,预期通胀“上升”比例增加显著地提高了物价,大约在滞后2个季度达到最大,0.08%左右,随后开始下降并回归至原有水平,呈现典型的“驼峰”型响应路径。当更多居民预期未来物价会上升时,居民将通过购买消费品的实际行为实现保值增值,带动消费需求增加,进而导致物价上涨和预期自我实现。从各年的脉冲响应图来看,每一年居民预期通胀“上升”冲击对滞后实际通胀率最大影响与影响时效的差异并不大,并没有呈现明显的趋势;虽然每一年的脉冲响应图在尾端存在较大差距,但是并不显著。

图2居民预期通胀“上升”冲击后实际通胀率的反应

图3居民预期通胀“下降”冲击后实际通胀率的反应

当经济体面对居民预期通胀“下降”比例增加1%的冲击时,实际通胀率的响应见图3。可以看到,居民预期通胀“下降”也具有较强的自我实现能力,预期通胀“下降”比例增加将导致实际物价随之下降,在滞后1个季度降幅达到最大,0.25%左右,并在滞后4个季度后回到原有水平和变得不再显著,呈现“勺子”型影响方式。从各年的脉冲响应图来看,居民预期通胀“下降”的自我实现能力在各年存在较大差异。具体来讲,在2008年前后,居民预期通胀“下降”比例增加1%的冲击后实际通胀率最大降幅为0.15%左右,自我实现能力明显低于样本其他时期。

从实际经济背景来看,2008年前后正是美国次贷危机爆发并引发全世界金融危机时期。根据历史经验,金融危机将引发大规模的商品滞销、失业、通货紧缩等经济现象。一般居民适应性地认为,在此次金融危机爆发时,物价应该也会下降,这从2008年第4季度有22.33%的居民预期下一季度物价会“下降”中得到充分体现。然而,此次金融危机并未朝着居民想象的方向发展,物价没有出现如1997年亚洲金融危机后那样在我国持续多年的通货紧缩状态。究其原因,可能在于政策决策者在两次金融危机后制定的政策存在显著的不同。面对此次金融危机,我国政府在政策制定上表现得更为宽松,这主要体现在前所未有的4万亿刺激计划及随后的一系列宽松政策。在如此宽松的政策下,部分居民改变事先预期物价下降时的决策,反而更多地通过购买实物等方式来避免财富贬值,进而在此期间,居民预期通胀“下降”的自我实现能力较差。

对比图2和图3,还可以发现,居民预期通胀“上升”和“下降”在自我实现能力上存在明显差异,具体体现在:第一,居民预期通胀“下降”与居民预期通胀“上升”的自我实现能力呈现非对称性。具体来讲,居民预期通胀“下降”比例增加1%将带来物价最大降低0.25%左右,而居民预期通胀“上升”比例增加1%将造成物价最大提高0.08%左右,前者是后者作用强度的3倍。第二,在时间维度上,居民预期通胀“下降”自我实现能力的变化比居民预期通胀“上升”自我实现能力的变化要大。居民预期通胀“下降”比例增加1%将带来物价最大降低0.07%~0.33%,而居民预期通胀“上升”比例增加1%将带来物价最大上升0.05%~00.1%。

通过以上分析可知,居民预期通胀“上升”和“下降”都存在明显的自我实现能力,这表明居民通胀预期变化将影响实际物价,成为宏观经济波动的来源,而居民通胀预期偏差则进一步加剧了宏观经济波动。另外,居民通胀预期的较强自我实现能力体现了居民会根据自身预期判断进行行为决策,因而居民通胀预期偏差也说明了居民做出了错误的决策,带来了社会福利损失。

四、央行对通货预期的政策干预

(一)央行对居民通胀预期的利率反应

面对居民预期通胀“上升”比例提高1%的冲击时,央行在利率方面的反应见图4。可以看到,从作用方向来看,央行在发现居民预期通胀“上升”比例提高时会在利率方面做出逆向性反应,但是政策时滞较为明显,央行需要在滞后5个季度才会将利率提高到最大0.03%左右。从各年的脉冲响应图来看,央行对居民通胀预期的变化存在明显的时变性:2008—2010年及2014—2015年,央行对居民预期通胀“上升”的逆向调控力度明显较弱,利率最大提高约为0.01%。这两段时期也是我国进入降息通道时期。前一段时期的降息主要是为了降低次贷危机对我国的负面冲击。后一段时期是我国进入经济新常态的“雏形”时期。面对经济增长速度的下滑和物价上涨率较低的经济背景,央行在政策取向上偏好于经济增长。正如陈创练等(2016)指出的,我国货币政策盯住通胀目标参数呈现出显著的适时调整过程。然而,随着我国经济进入新常态,央行并非一味地偏好经济增长。从图4可知,央行对居民通胀预期的利率反应在2016年第1季度又恢复到较高水平。这可能源自于我国自2016年以来经济有通货膨胀的迹象,以及对新常态的深刻认识,中高速增长是我国未来很长一段时间的经济状态。

图4居民预期通胀“上升”冲击后利率的反应

图5居民预期通胀“下降”冲击后利率的反应

面对居民预期通胀“下降”比例的1%正向冲击时,央行在利率方面的反应见图5。可以看到,央行会在居民预期通胀下降时降低利率。从各年的脉冲响应图来看,央行对居民通胀预期下降的政策反应存在明显的时变性:第一,利率最大下降的发生时刻存在较大差异,2008年之前利率最大下降发生在滞后5个季度左右,而2009年之后利率最大下降发生在滞后2个季度左右。央行的政策反应变得更为迅速。第二,利率最大下降的大小存在明显差异,2001—2003年利率最大下降约为0.06%,而2004之后利率最大下降约为0.03%。前者远大于后者。究其原因,可能在于1997年亚洲金融危机之后我国长期处于通货紧缩状态,利率较大幅度的降低正是为了缓解通货紧缩。值得一提的是,由2010年第1季度的脉冲响应图来看,利率在滞后2个季度达到最大降幅后出现了明显的反转,在滞后5个季度达到最大升幅0.069%。2007—2008年,我国经历了投资局部过热和物价较大上涨;经过2009年的调整,我国经济增长率和物价在2010年又呈现触底快速反弹态势。2010年利率的变化是为了规避经济重新出现2007—2008年那样的经济过热。

从以上分析可知,央行对居民预期未来物价上升与下降的利率反应存在一定差异,主要体现在:央行对通货紧缩容忍度较小,对通货紧缩会做出更为迅速的政策反应,尤其是2009年以来;央行在经济特殊时期会对通货膨胀保持较高的容忍度;2003年之前,央行还会对通货紧缩做出更强的反应,但是这一现象在2004年之后不复存在。

(二)央行对居民通胀预期的M2增长率反应

图6居民预期通胀“上升”冲击后M2增长率的反应

图7居民预期通胀“下降”冲击后M2增长率的反应

自从1994年将货币供应量确定为我国的货币政策中间目标以来,调节货币供应量成为我国宏观调控的重要手段。稳定物价也相应地成为货币供应量调节的重要目标。当经济体面对居民预期通胀“上升”比例1%正向冲击时,央行在M2增长率方面的反应见图6。

由图6可知,面对居民通胀预期上升,央行在货币供应量上并没有做出一致反应,具体来讲:2001—2003年,央行显著降低了货币供应量,在滞后7个季度之后M2增长率最大降低了0.06%左右;2004—2011年,央行反而提高了货币供应量,尤其是2006—2010年M2增长率在滞后4个季度后显著提高到0.06%左右;2011年之后,央行又恢复了逆向调控,显著降低了货币供应量。结合图2展示的居民通胀预期较强的自我实现能力,图6的估计结果表明,央行并没有对居民通胀预期给予足够重视,在本文样本期间对居民的通胀预期并未发挥有效调控。而央行对居民通胀预期的反应不足也带来了我国2007—2011年的较高物价上涨率。

央行面对居民预期通胀“下降”比例1%正向冲击的M2增长率反应见图7。如图7所示,不同于对居民预期物价上涨的政策反应,央行对居民预期物价下降尤为关切:第一,政策反应方向更为一致,央行在样本期间对居民预期物价下降都做出了正向反应。在2001—2005年和2011—2016年,面对居民预期通胀“下降”比例1%正向冲击,央行会最大提高M2增长率0.1%左右,而在2006—2010年期间则最大提高到0.4%左右。第二,央行对居民预期物价下降反应更为迅速,M2增长率大约在滞后2个季度下降幅度达到最大。

(三)政策评析

如图4~7所示,总体上来讲,央行较为关注居民的通胀预期,并能在政策上做出合理反应。结合图2、图3,针对居民预期物价下降具有更强的自我实现能力,央行不管在利率还是在货币供应量方面都做出了比对居民预期物价上升更强的反应。从这些方面来讲,央行对居民预期物价“上升”与“下降”的不对称反应较为恰当。

然而,从各年脉冲响应图的走势来看,央行对居民通胀预期的反应缺乏一致性,尤其是对居民预期物价“上升”:第一,不管在利率还是在货币供应量方面,央行对居民预期物价“上升”的政策反应时滞明显长于对居民预期物价“下降”的政策反应。然而,居民预期物价“上升”与“下降”的自我实现在时滞上却并没有太大差别。第二,央行对居民预期物价“上升”的政策反应并不一致。在利率方面,央行在特殊时期对居民预期物价“上升”的政策反应明显较弱;在货币供应量方面尤为突出,央行在大部分时期内并没有对居民预期物价“上升”进行逆向调控,甚至制定了恶化居民通胀预期的政策。

究其原因,本文认为,造成央行对居民通胀预期的非对称反应有以下因素:

其一,我国货币政策中间变量不明确。虽然在1994年将货币供应量确立为我国货币政策中间变量,但是在实际操作中,央行会同时调节利率和货币供应量。双中间目标的存在,加之利率与货币供应量存在量价逻辑关系,使得央行在实现两个目标时容易顾此失彼。因此,世界各国央行极少同时应用多个货币政策中间变量。近年来,我国明显加速了利率市场化进程,意欲将货币政策中间变量调整为利率,但是目前依然是两种中间变量同时应用。这一过渡阶段造成了央行对居民通胀预期的非对称反应。

其二,我国央行的独立性有限。根据2003年修订的《中华人民共和国中国人民银行法》,我国央行是在国务院领导下制定与执行货币政策。而国务院是由发改委、财政部、中国人民银行等多部门组成的机构。由于利益的不同,各部门在政策决定上难以达成一致,特别是当经济过度繁荣而需要紧缩型货币政策时。这可以从图4和图6中看出,面对居民通胀预期上升,紧缩型货币政策不仅在一致性方面而且在滞后性上都表现较差。

其三,我国货币政策的多目标任务。不同于世界上大多数国家货币政策单目标或双目标制,我国货币政策目标包括经济增长、充分就业、物价稳定和国际收支平衡。多目标的制度设定限制了货币政策对单个目标的灵活性,因此实际政策更多是多目标协调的结果。根据丁伯根法则,政策工具的数量或控制变量数至少要等于目标变量的数量。仅仅依靠货币政策来实现众多最终目标,显然有悖于丁伯根法则,也将带来各目标的失衡和宏观经济剧烈波动。

五、结论及启示

基于预期对人们行为指导和宏观经济的重要作用,本文以央行调查数据为基础,度量了我国居民通胀预期的偏差性。通过与实际通胀率的相关性与偏差方向两个维度判断,本文发现,我国居民通胀预期存在一定偏差,偏向于认为未来物价会“下降”或“上升”,呈现“好动”特性。居民通胀预期偏差的重要性在于其具有自我实现能力。为此,本文通过时变模型的设定,判断我国居民通胀预期的自我实现能力,并分析央行是否对居民通胀预期给予足够重视。

在居民通胀预期自我实现方面,结果显示:不管居民预期未来物价“上升”还是“下降”都具有较快、较强的自我实现能力;居民预期未来物价“下降”比居民预期未来物价“上升”自我实现能力更强;从各年脉冲响应图走势来看,居民预期未来物价“下降”的自我实现能力在特殊时期较差,而居民预期未来物价“上升”自我实现能力变化较小。藉此,本文进一步分析了央行对居民通胀预期的政策反应。通过对比发现:不管在利率上还是货币供应量方面,央行对居民预期未来物价“下降”反应都表现出更为迅速、更强和较为一致的特征;央行对居民预期未来物价“上升”具有较高容忍度,这主要表现在货币供应量对居民预期未来物价“上升”的反应并不一致和滞后性更久,有时甚至会恶化居民的通胀预期,并且利率对居民预期未来物价“上升”的反应在某些时期表现出明显的疲软。

居民预期未来物价“下降”更强的自我实现能力较好地解释了央行对居民预期未来物价“下降”反应更强与更迅速的特征。然而,基于居民预期未来物价“上升”亦具有较快、较强的自我实现能力,我国央行政策反应存在不足。据此,本文认为:首先,我国应该尽快确立单一的货币政策中间变量,构建利率和货币供应量灵活联动的金融市场;其次,提高央行的独立性,以减少政策制定与执行的政治阻力,为货币政策更好地发挥宏观调控作用提供制度保障;再次,适当减少货币政策的最终目标,以避免货币政策在调控众多目标时出现顾此失彼;最后,更好地发挥央行沟通在引导居民预期方面的作用,这内在地要求提高央行沟通的力度、准确度和语言的通俗程度。

陈创练,郑挺国,姚树洁. 2016. 时变参数泰勒规则及央行货币政策取向研究[J]. 经济研究(8):43-56.

陈涤非,李红玲,王海慧,等. 2011. 通胀预期形成机理研究:基于SVAR模型的实证分析[J]. 国际金融研究(3):29-36.

付英俊,夏仕龙. 2017. 央行沟通、实际干预对通胀预期的非对称效应研究[J]. 云南财经大学学报(1):84-94.

李云峰,李仲飞. 2011. 中央银行沟通、宏观经济信息与货币政策有效性[J]. 财贸经济(1):56-63.

林建浩,赵文庆,李仲达. 2017. 央行沟通与实际干预的频域政策效果研究[J]. 管理科学学报(8):27-38.

孙毅,吕本富,陈航,等. 2014. 大数据视角的通胀预期测度与应用研究[J]. 管理世界(4):171-172.

王少林,林建浩. 2017. 央行沟通的可信性与通货膨胀预期[J]. 统计研究(10):54-65.

肖争艳,陈彦斌. 2004. 中国通货膨胀预期研究:调查数据方法[J]. 金融研究(11):1-17.

张蓓. 2009. 我国居民通货膨胀预期的性质及对通货膨胀的影响[J]. 金融研究(9):40-54.

BJØRNLAND H C, LEITEMO K. 2009. Identifying the interdependence between US monetary policy and the stock market [J]. Journal of Monetary Economics, 56(2):275-282.

CARLSON J A, PARKIN M. 1975. Inflation expectations [J]. Economica, 42(166):123-138.

CARROLL C D. 2003. Macroeconomic expectations of households and professional forecasters [J]. Quarterly Journal of Economics, 118(1):269-298.

CAVALLO A, CRUCES G, PERETRUGLIA R. 2014. Inflation expectations,learning and supermarket prices: evidence from survey experiments [R]. NBER Working Papers, No.20576.

CHERNOV M, MUELLER P. 2012. The term structure of inflation expectations [J]. Journal of Financial Economics, 106(2):367-394.

COGLEY T, SARGENT T. 2005. Drifts and volatilities: monetary policies and outcomes in the post WWII U.S. [J]. Review of Economic Dynamics, 8(2):262-302.

DOAN T. 2004. Rats manual [M]. Version 6. [S.l.]: Evanston.

DUFOURT F, LLOYD-BRAGA T, MODESTO L. 2009. Expected inflation,sunspots equilibria and persistent unemployment fluctuations [R]. IZA Discussion Paper No.4302.

KOOP G, LEON-GONZALEZ R,STRACHAN R W. 2009. On the evolution of the monetary policy transmission mechanism [J]. Journal of Economic Dynamics and Control, 33(4):997-1017.

LAMLA M J, LEIN S M. 2014. The role of media for Consumers′ inflation expectation formation [J]. Journal of Economic Behavior and Organization, 106(5):62-77.

MANKIW G N, REIS R, WOLFERS J. 2004. Disagreement about inflation expectations [R]. NBER Working Paper, No.9796.

MORRIS S, SHIN H S. 2008. Coordinating expectations in monetary policy [M]// Central banks as economic institutions. Massachusetts: Edward Elgar Publishing.

PRIMICERI G E. 2005. Time varying structural vector autoregressions and monetary policy [J]. The Review of Economic Studies, 72(3):821-852.

SIKLOS P L. 2013. Sources of disagreement in inflation forecasts: an international empirical investigation [J]. Journal of International Economics, 90(1):218-231.

STURM J-E, HAAN J D. 2011. Does central bank communication really lead to better forecasts of policy decisions? New evidence based on a Taylor rule model for the ECB [J]. Review of World Economics, 147(1):41-58.

Residents′InflationExpectations,HeterogeneitySelf-realizationandPolicyIntervention

WANG ShaoLin

(School of Finance, Guangdong University of Finance and Economics, Guangzhou 510320)

The importance of expectation lies in its ability to self-realization, and the management of expectation has become a prominent manifestation of current macroeconomic management. This paper first judges the deviation of inflation expectation from two dimensions of existence and deviation direction, and then uses the time-varying parameter model to analyze the heterogeneity of self-realization of different groups′ inflation expectations and how the central bank reacts to different groups′ inflation expectations. The results show: Firstly, residents′ inflation expectations are biased, showing a “active” tendencies. Secondly, the self-realization of inflation expectations of residents who expect future price “decline” is stronger than that of the residents who expect future price “rise”. Thirdly, regardless of interest rate or money supply, the central bank has a higher tolerance for the “rise” of residents′ inflation expectations, but responds more quickly, stronger and more consistently to the “decline” of residents′ inflation expectations. Based on this, this paper presents constructive policy recommendations.

inflation expectations; monetary policy; heterogeneity; deviation

2017-10-11

王少林(1984--),男,江西吉安人,博士,广东财经大学金融学院副教授。

国家社会科学基金项目“新常态下通胀预期的形成机制与信息干预”(15CJL)。

F830.2

A

1001-6260(2017)11-0061-11

10.19337/j.cnki.34-1093/f.2017.11.007

(责任编辑 刘志炜)