不同模式下农地经营权抵押融资试点农户满意度评价及影响因素研究

——以山东寿光、陕西高陵和宁夏同心447户农户为例

2018-01-09罗剑朝

梁 虎 罗剑朝,2

(西北农林科技大学1.经济管理学院2.农村金融研究所,陕西 咸阳 712100)

不同模式下农地经营权抵押融资试点农户满意度评价及影响因素研究

——以山东寿光、陕西高陵和宁夏同心447户农户为例

梁 虎1罗剑朝1,2

(西北农林科技大学1.经济管理学院2.农村金融研究所,陕西 咸阳 712100)

运用IV Ordered Probit模型,利用447户农户问卷调查数据,实证分析不同模式下农地经营权抵押贷款农户满意度评价及影响因素。研究发现:农户整体对农地经营权抵押融资较为满意,相比市场主导模式,政府主导模式下有更多的农户对农地经营权抵押融资的满意度评价较低;抵押融资产品特征、抵押融资效果特征和金融机构特征是影响农户整体对农地经营权抵押融资满意度的主要因素;不同模式下,影响农户对农地经营权抵押融资满意度的主要因素存在差异。

农地经营权;抵押融资;政府主导模式;市场主导模式;农户满意度

一、引言与相关文献评述

随着中国农地“三权”分离*2014年1月19日,中共中央、国务院印发了《2014年中央一号文件》,文件正式提出农村土地“三权分离”。2014年11月20日,中共中央办公厅、国务院办公厅印发《关于引导农村土地经营权有效流转发展农业适度规模经营的意见》,提出要坚持农村土地集体所有,实现所有权、承包权、经营权“三权分置”,计划用5年左右时间基本完成土地承包经营权确权登记颁证工作。,土地确权登记工作逐步推进,农地经营权抵押融资(以下简称“农地抵押融资”)试点逐渐加速。2015年8月24日,国务院印发了《国务院关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》,提出要进一步深化农村金融改革创新,加大对“三农”的金融支持力度,引导农村土地经营权有序流转,做好农村承包土地(指耕地)经营权和农民住房财产权抵押贷款试点工作,切实维护农民的土地权益。2015年12月27日,全国人大常委会授权国务院在北京市大兴区等232个县级行政区域进行试点,允许以农村承包土地的经营权来抵押贷款。目前,农地经营权抵押融资试点已经涵盖中国30个省、自治区和直辖市*资料来源:《全国人民代表大会常务委员会关于授权国务院在北京市大兴区等232个试点县(市、区)、天津市蓟县等59个试点县(市、区)行政区域分别暂时调整实施有关法律规定的决定》、http://www.npc.gov.cn/npc/xinwen/2015-12/28/content_1957361_2.htm。。2016年3月15日,中国人民银行等五部门印发了《农村承包土地的经营权抵押贷款试点暂行办法》,提出要依法稳妥规范推进农村承包土地的经营权抵押贷款试点,加大金融对“三农”的有效支持。

农户是农业的市场主体,也是农地抵押融资的需求主体。研究农户农地抵押融资满意度,对明确农地抵押融资实施效果、提高参与农地抵押融资农户满意度、推广农地抵押融资业务具有重要借鉴意义(罗剑朝,2005)。同时,融资满意度评价也会影响农户的再次融资意愿,较高的农地抵押融资满意度有助于银行培养“忠实客户”,开展循环贷款。

在对农地抵押融资满意度的评价方面,李智军(2014)运用Asci研究发现农户对农地抵押融资的总体满意度较低(满意度均值为2.57);而曹瓅等(2015)、于丽红等(2016)持不同意见,认为农户对农地抵押融资业务较为满意。在农地抵押融资满意度的影响因素方面,杨希等(2015)运用多元有序Logistic模型研究发现,文化程度、耕地面积、政策了解程度、参与抵押意愿、满足资金需要、实际解决困难、服务满意度是关键因素。曹瓅等(2015)运用有序Probit模型,发现农户对抵押贷款政策的了解程度、参与意愿、贷款资金预期满足程度、资金满足度、贷款资金对家庭帮助、贷款流程、农地估价、农户收入等是影响农户整体满意度的主要因素;从农户分组情况来看,影响不同收入农户对土地抵押贷款满意度的因素也不尽相同。于丽红等(2016)运用多元有序Logistic模型,发现供养比、土地面积、满足资金需要程度、缓解资金约束作用、农地估价、利率水平、贷款手续、贷款期限是影响农户满意度的关键因素。虽然有学者对农地抵押融资满意度进行一定程度研究,但已有研究在变量选取和模型设计上均忽略了解释变量的内生性问题,既没有选取合适的具有严格外生性的变量以避免内生性问题,也没有选择恰当的计量模型解决变量的内生性问题。在样本县的选择上,李智军(2014)和于丽红等(2016)选择了单一地区,而在对多样本县农地抵押融资满意度影响因素研究中(杨希 等,2015;曹瓅 等,2015),未考虑试点模式差异对农户农地抵押融资满意度的影响。

本文以山东寿光、陕西高陵和宁夏同心县参与过农地抵押融资的447户农户为研究对象,借鉴已有研究经验,采用Likert五级量表法*本文将农户对农地抵押融资的满意度共分成了5个级别,即:1=非常不满意、2=不满意、3=一般、4=满意、5=非常满意。样本户满意度评分平均后得出农户最终的满意度评价——Likert值,其余指标Likert值的赋值与此类似。评价农户对农地抵押融资的满意度(其余变量的赋值与此类似)。在变量选取与模型设计上,本文尽量选择外生性变量,针对无法避免的内生变量,选取工具变量,建立IV Ordered Probit(工具变量有序Probit)模型以减缓变量的内生性问题;在研究视角上,本文从业务模式方面对农户分类,深入研究不同模式下农户对农地抵押融资满意度评价与影响因素。

二、数据来源与样本特征

(一)数据来源

本文使用的数据来自课题组于2015年下半年对寿光、高陵和同心县农户的一对一问卷调查*调查地区主要有寿光市的洛城、纪台、古城、田柳、化龙、台头和侯镇;高陵区的通远、崇皇、榆楚、鹿苑和药惠镇;同心县的王团、丁塘、河西、兴隆和石狮镇等。。所选样本县兼顾东、西部地区,经济发展水平不一*寿光是全国百强县;高陵在2015年县改区之前是陕西省经济强县,2014年位于陕西“十强县”第四位;同心是国家级贫困县。,试点起步早*2006年9月,同心县开始推行“土地承包经营权抵押贷款”试点;2009年3月,寿光市出台了《寿光市农村土地承包经营权抵押借款暂行办法》;2010年5月,高陵县正式启动了农地抵押融资试点。、特色鲜明,研究对象选取具有典型性。

调研过程采用多阶段分层抽样与随机抽样相结合的方法,具体做法是:首先,选取经济发展水平存在差异的三个样本县;其次,在样本县筛选开展过农地抵押融资业务的镇;再次,在样本镇内再次采用分层抽样法,选取经济发展水平不同的样本村;最后在村内进行随机抽样调研。在问卷调查过程中,调查员与农户当面访谈并填写问卷,共获取有农地抵押融资经历的有效问卷447份。数据具有较强的时效性和较好的代表性。

(二)样本特征

样本农户的基本统计特征如表1所示:从户主的姓名来看,样本户主以男性为主,占比88.1%;从户主的年龄结构来看,样本户主的年龄分布呈现明显的正态性,户主以中年为主,年龄集中在30岁到59岁,占比84.6%,样本户主的平均年龄为43.098岁;从户主的文化结构来看,样本户主的文化分布也呈正态性,众数是初中学历,户主的学历普遍较低,平均受教育年限仅7.940年;从农户家庭人口规模来看,农户家庭人数以3到6人居多,占比84.3%,样本农户平均人口4.685人;从农户家庭劳动力*这里的劳动力指孩子、学生、老人和其它丧失劳动能力人员之外的家庭成员;劳动力占比等于劳动力人数除以家庭人口。占比来看,样本农户家庭劳动力占比以50%及以下的居多,反映农户家庭的负担稍重;从农户的人均土地经营规模来看,参与农地抵押融资的农户拥有的人均土地经营面积以1至3亩为主,占比54.4%,家庭的平均土地经营面积为19.060亩。从农户最近五年的人均收入*这里的人均收入指受访农户回答的5年内人均毛收入;而个别农户家庭没有统计年毛收入的习惯,调研过程中问卷人员根据经验一点点询问,避免漏掉个别小额“暂时性收入”;人均收入的计算没有考虑5年内的家庭人口变化情况。情况来看,样本农户的人均收入以1.5万及以下为主,占比42.3%;最后,从农户的社会关系来看,23.0%样本农户社会网络比较发达,拥有一定的社会关系*这里的社会关系特指有无家庭成员、近亲好友担任村干部或在政府、银行、农信社等机构工作。。

表1 样本农户基本特征

注:因为调查农户是整数,所以比例加和可能不等于100%(99.9%~100.1%)。

三、农地抵押融资参与及满意度情况

(一)农地抵押融资参与情况

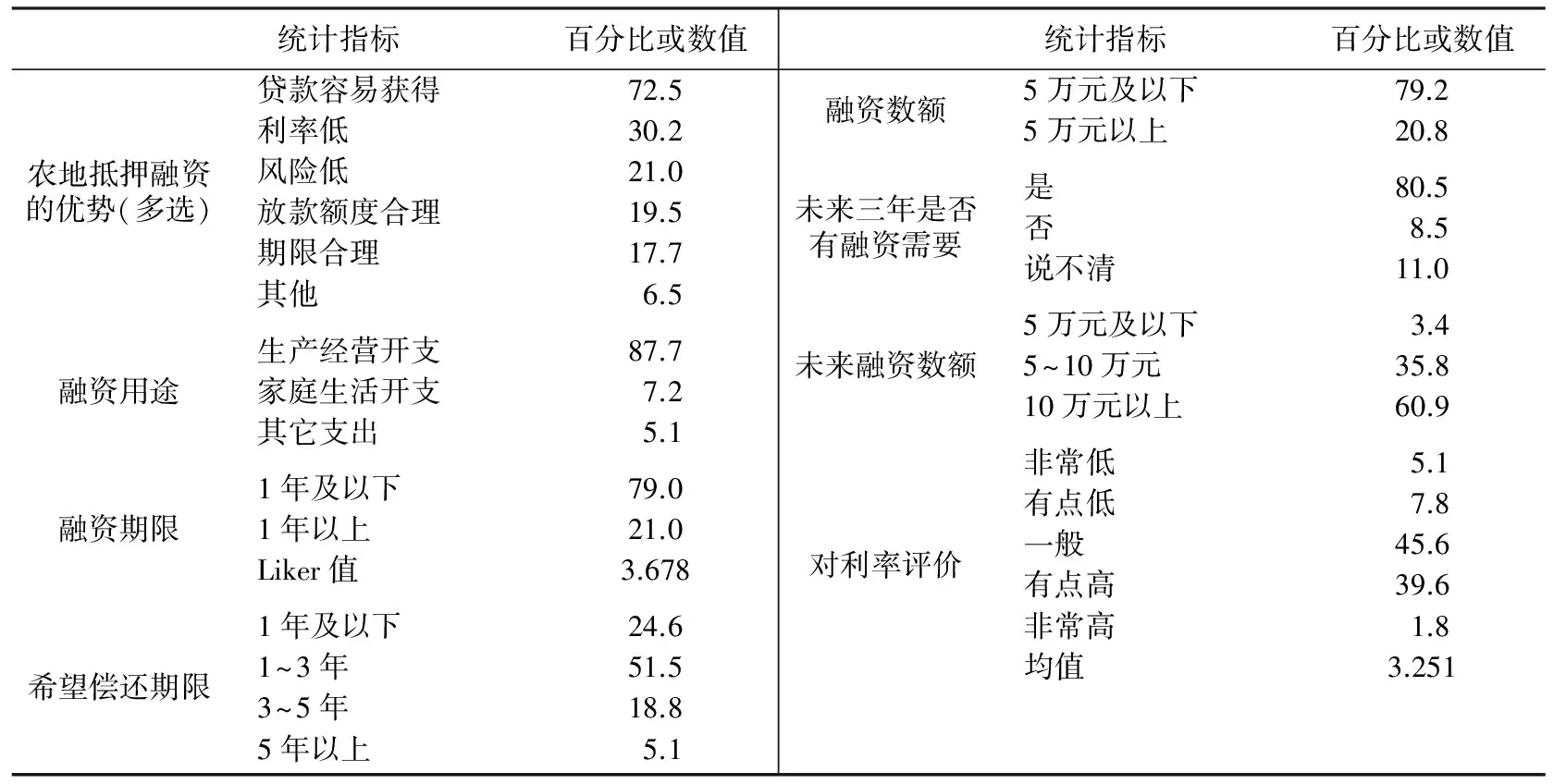

当问及农地抵押融资相对于其他贷款方式的优势时(见表2),72.5%的农户回答是贷款获取较为容易;利率占优的农户占比30.2%;风险较低的农户占比21.0%;19.5%和17.7%的农户分别认为是放款额度和期限合理。

从贷款用途来看,87.7%的农户贷款用于养殖、购买农械等生产经营性开支。调研发现,农户的生活消费性资金需求主要通过民间借贷满足,生产经营性资金需求则通过正规信贷满足,与Duong et al.(2002)、Okurut et al.(2005)、林毅夫(2000)、牛荣等(2016)的研究结论一致,农地抵押融资资金具有生产经营性特点。

在农地抵押融资期限上,融资期限以1年期借贷为主,79.0%的农户融资期限在一年及以下。1年期借贷对继续借贷的农户而言,每年的循环借贷手续繁杂,时间成本高,很难满足农户生产周期的需要。农户对农地抵押融资期限的评价不高,其Likert值为3.678。而问到期望的融资偿还期限时,仅有24.6%的农户希望年限是1年及以下,75.4%农户希望融资期限可以在1年以上。由此可见,农户希望延长借贷期限。

从农地抵押融资的贷款数额来看,差异较大,单笔贷款最少5千元,最多100万元,平均91354元。79.2%的农地抵押贷款数额都在5万元及以下,表明现阶段农地抵押贷款数额较小。从地区来看, 寿光83.1%的参与农户获得了5万以上农地抵押贷款,比例最高;仅6.7%的同心参与农户获得了5万以上农地抵押贷款,比例最低。原因在于:寿光经济发达,农户再生产规模大、贷款需求高;同心较为贫困,农户再生产规模小、贷款需求低。

对于未来三年是否有融资需求,仅有8.5%农户持否定回答,这说明农村未来还存在较大的资金需求,农地抵押融资业务在农村有广阔市场。当问到未来融资需求额度时,96.6%的农户表示未来三年需要5万元以上的贷款,结合前文仅有20.8%的农户获得5万元以上的贷款,可以发现未来农村存在较大的融资缺口,农地抵押融资的贷款数额难以满足农户未来的融资需要。

在农地抵押融资利率评价方面,仅有12.9%的农户认为农地抵押融资的利率偏低,41.4%的农户认为农地抵押融资的利率偏高,利率评价的均值为3.251,表明农户对利率水平的承受能力较弱,参与农户主观评价农地抵押融资利率较高。

表2 样本农户农地抵押融资参与情况

(二)农地抵押融资满意度比较

从表3可以看出,总体来看,农户对农地抵押融资的满意度较高,Likert值达到了3.951。在业务模式*政府主导模式是以国家和地方政府出台的相关文件为指导,地方政府与当地金融部门密切配合,自上而下共同引导、推动并监督土地经营权抵押融资试验开展的运作模式。市场主导模式是由农户和农村金融机构联合主导的自下而上的农地经营权抵押融资模式,即:农户自发成立土地经营权抵押贷款协会,农户以土地经营权入股成为贷款协会会员,贷款会员与协会其他会员多户联保向金融机构申请贷款,贷款协会以贷款会员入股土地经营权价值为限提供反担保,在该模式中,政府不介入抵押权实现的整个过程,仅起引导、规范、监督作用。方面,高陵和寿光市采用的是政府主导模式,两地农地抵押融资的覆盖面较窄,农户对农地抵押融资满意度评价的Likert值为3.900;同心模式是典型的市场主导模式,农地抵押融资覆盖面较广,农户对农地抵押融资满意度评价的Likert值为3.969。具体来看,政府主导模式下,分别有5.0%和18.3%的农户对农地抵押融资的满意度评价为不满意和一般,而这一比例在市场主导模式下降到了4.0%和9.8%;政府主导模式和市场主导模式下分别有58.3%和71.6%的农户对农地抵押融资满意;此外,政府主导模式和市场主导模式下另有18.3%和14.7%的农户对农地抵押融资非常满意;没有农户对农地抵押融资非常不满意。从中可以看出,政府主导模式下有较多的农户对农地抵押融资满意度评价为一般及以下;市场主导模式下有86.3%的农户对农地抵押融资满意度评价为满意或非常满意,高于政府主导模式下的76.6%。

表3 样本农户对农地抵押融资的满意度评价

四、研究方法与变量选择

(一)研究方法

在满意度决定因素研究方法上,主要采用排序模型(有序Probit模型或有序Logit模型)来分析相关因素对满意度影响,具体排序模型选取大多随研究者的偏好而定(崔红志,2015)。有序Logit模型的计算比较简单,但是要求不可观测的因素在各选项之间不相关;有序Probit模型计算相对复杂,但是没有选项间独立性的限制(聂冲 等,2005)。然而,当有序Probit模型中存在内生解释变量时,由于扰动项与内生解释变量相关,所以一般的有序Probit模型将得不到一致估计。为减缓模型中存在的变量内生性问题,本文最终选用IV Ordered Probit(工具变量有序Probit)模型来研究农户对农地抵押融资满意度的影响因素。

因变量y在本文中表示农户对农地抵押融资满意度,它是一个主观变量,所以我们引入一个不可以直接观测的潜在变量y*t,回归方程的表达式为:

(1)

(2)

可观测到的农户对农地抵押融资的满意度评价为y,那么y与潜在变量y*i关系表示如下:

(3)

式(3)中,β1<β2<β3<β4,β1、β2、β3、β4是待估参数,称之为切点;y在本文中的取值为离散变量,分别为1=非常不满意、2=不满意、3=一般、4=满意、5=非常满意。

所以回归方程可以设定如下:

(4)

式(4)中,j=1、2、3、4、5,表示Likert量表中农户的满意度等级;y为农户农地抵押融资满意度情况;xi为影响农户满意度的指标;γj为模型的截距参数;δi和ρ分别为与xi和y2i对应的回归系数,表示解释变量对被解释变量的影响方向与程度。

由式(1)-(4)构成的模型,在给定xi和zi的情况下,可完全确定(y,y2i)条件概率分布。将联合概率密度函数f(y,y2i

xi,zi)分解为f(y

y2i,xi,zi)f(y2i

xi,zi),可以写出样本数据(y,y2i)的似然函数,然后进行最有效的MLE估计。

(二)变量选择

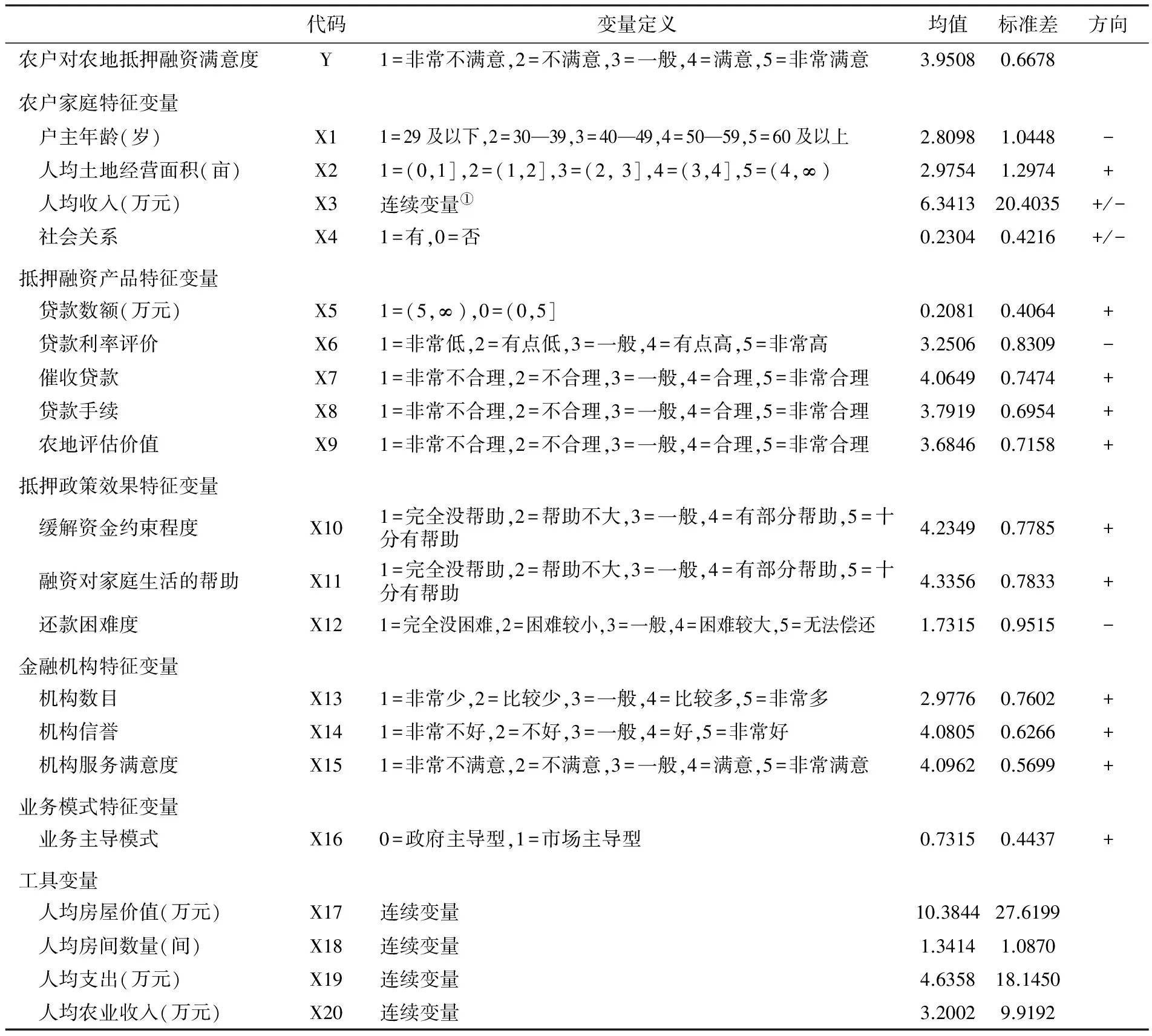

本文将农户对农地抵押融资的满意度作为被解释变量,同时选取农户家庭特征、抵押融资产品特征、抵押政策效果特征、金融机构特征和业务模式特征五大类变量作为解释变量。为了减轻家庭人口与家庭土地、收入的内生性,本文统一选取人均土地经营面积和人均收入作为自变量。本文还选取农户的人均房屋价值、人均房间数量、人均支出和人均农业收入作为人均收入的工具变量。具体的变量定义以及预期作用方向见表4。

表4 变量说明及统计性描述

① IV Ordered Probit模型要求内生变量为连续变量。

(三)数据检验

为了保证问卷数据的可靠性,需要对数据的信度进行检验。本文采用信度指数(Cronbach′s α)对数据的可靠性进行检验。一般认为,Cronbach′s α值大于0.6即可接受。经检验,本文样本数据的Cronbach′s α值为0.608,因此认为本文样本数据的可信度较好,能够真实反映农户的满意度评价。

五、模型结果

(一)模型结果

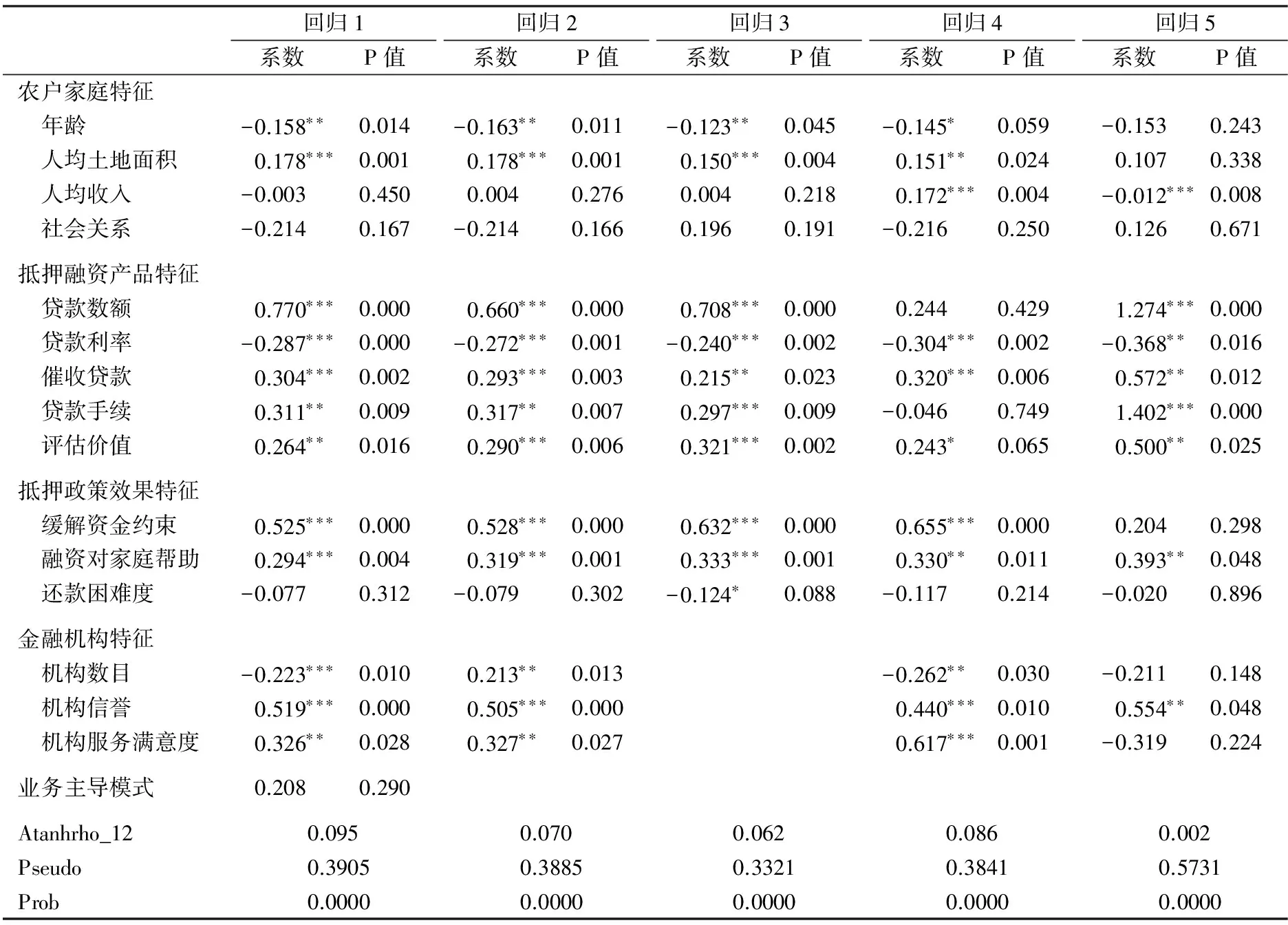

本文运用统计软件stata12.0对样本数据进行处理,表5列出了农户对农地抵押融资满意度影响因素的模型估计结果。回归1是农户整体的IV Ordered Probit估计结果,回归4、5分别是市场主导模式和政府主导模式下农户的IV Ordered Probit估计结果。为确保模型结果的可靠性,本文通过减少控制变量对模型重新进行稳健性检验,回归2在回归1的基础上减少了业务模式特征变量,回归3则继续减少了金融机构特征变量。在进一步调整控制变量后,模型变量的显著性和系数值变化不大,说明回归1的估计结果具有较强的稳健性。经检验,模型也不存在多重共线性问题。同时,各回归结果中辅助估计参数Atanhrho_12显著异于0,表明人均收入确实为内生变量。下面以回归结果1、4、5为例,分析各因素对农户农地抵押融资满意度的影响。

表5 回归结果

注:*、**、***分别代表10%、5%、1%的显著性水平。

(二)模型结果分析

(1)农户家庭特征。户主年龄对整体和市场主导模式下农户的农地抵押融资满意度有显著负向影响。原因在于中国的农地尚未摆脱社会保障职能。对农户而言,农地承担着农业生产、生活保障的双重职能,大龄农户更是将土地视为最重要的生活保障,担心经营失败后失去基本生活保障,因而对农地抵押融资心存顾虑,满意度较低。而年轻农户视野、接触面广阔,接受新事物、新知识的速度较快,更容易接受农地抵押融资。人均土地经营面积在整体和市场主导模式下分别通过了1%和5%的显著性检验。土地多寡影响农户农地抵押融资的获贷数额,进而影响农户满意度。人均收入正向影响市场主导模式下农户满意度,负向影响政府主导模式下农户满意度。一般而言,收入越高,农户扩大再生产、再贷款的可能性也越高,同时一定的收入也增强了银行发放贷款的信心,所以高收入农户对农地抵押融资的满意度较高。低收入农户家庭由于缺乏可抵押财产,融资渠道窄,本不具备贷款条件。但政府主导模式下,农地抵押融资的开展使受到严重金融排斥的部分低收入农户具备了正规贷款条件,对比受到信贷约束的农户,参与农地抵押融资的低收入农户对农地抵押融资会“格外”满意。社会关系对农地抵押融资满意度没有显著影响。说明农地抵押融资实施过程公平公正,社会关系对农地抵押贷款的取得没有起到决定作用。

(2)抵押融资产品特征。贷款数额在整体和政府主导模式下通过了1%水平的显著性检验。获贷的数额决定了农户的信贷需求是否得到充分满足,进而影响农户对农地抵押融资的满意度。贷款利率评价对整体、市场主导模式和政府主导模式下农户的农地抵押融资满意度有显著负向影响。利率评价的均值是3.251,说明农户主观评价农地抵押融资的利率较高,农户对利率水平的满意度较低。催收贷款对整体、市场主导模式和政府主导模式下农户的农地抵押融资满意度有显著正向影响。贷款到期前,银行会采用一系列措施提醒农户按时还款,笔者原以为这种对农户不信任的表现会导致以“道义”为本的农户对农地抵押融资不满意。然而实证结果表明农户对催收贷款合理性的Likert评价值为4.065,农户对催收贷款措施评价为合理,这既是农户对农地抵押融资满意的原因之一,也验证了史清华等(2002)的研究结论,说明以“道义”为本的传统中国农村已经向市场契约经济转化。贷款手续对整体和政府主导模式下农户的农地抵押融资满意度有显著正向影响。农户对贷款手续的评价较低,Liker值仅为3.792,繁琐的贷款办理手续是农户对农地抵押融资不满意的重要原因。农地估值对整体、市场主导模式和政府主导模式下农户的农地抵押融资满意度有显著正向影响。由于市场缺乏权威的评估机构、规范的评估标准和公正的监督,银行为了规避风险,对抵押农地估价偏低,本文中农户对抵押农地评估价值的Likert评价值仅为3.685,说明抵押农地估值低是农户不满意的重要原因之一。

(3)抵押政策效果特征。缓解资金约束程度对整体和市场主导模式下农户的农地抵押融资满意度有显著正向影响。开展农地抵押融资业务前,农户由于缺少抵押物、担保人,受到较强的融资约束,难以获得贷款进行经营和扩大再生产。农地抵押融资改善了农户正规信贷的可获得性,提高了农户获得正规融资的可能性,农户对农地抵押融资缓解资金约束的评价较高,其Likert值为4.235。融资对家庭生活的帮助对整体、市场主导模式和政府主导模式下农户的农地抵押融资满意度有显著正向影响。农地抵押融资拓宽了农户融资渠道,缓解了农户资金约束,农户用获得的资金进行生产经营,进而改善了农户生活水平,这是农户对农地抵押融资满意的重要原因。还款困难度没有通过显著性检验,其均值评价为1.732,说明农地抵押融资的借贷成本在农户经济承受范围之内,农户的还款压力较小。

(4)金融机构特征。金融机构数目对整体和市场主导模式下农户的农地抵押融资满意度有显著负向影响。农户对当地金融机构数目的评价为一般,其Likert值为2.978。金融机构分布地区少,贷款品种少,农户可选择区间小,农地抵押贷款是满足农户正规融资需求的唯一来源。相比民间融资,农地抵押融资成为农户的最优选择,因而对农地抵押融资的满意度较高。金融机构信誉对整体、市场主导模式和政府主导模式下农户的农地抵押融资满意度有显著正向影响。金融机构服务满意度对整体和市场主导模式下农户的农地抵押融资满意度有显著正向影响。农户对金融机构信誉和服务满意度给予了较高评价,其Likert值分别为4.081、4.096。金融机构是农地抵押融资的供给方,良好的声誉和对顾客周到的服务提高了农户对农地抵押融资的满意度。

业务主导模式没有通过显著性检验。说明模式差异不是影响农户整体对农地抵押融资满意度的主要原因。

六、结论与建议

(一)研究结论

统计结果显示,农户整体对农地抵押融资的满意度较高,政府主导模式下,有较多的农户对农地抵押融资的满意度评价较低。

农户家庭特征(户主年龄、人均土地面积)、抵押融资产品特征(贷款额度、利率评价、催收贷款、贷款手续、农地估值)、抵押融资效果特征(缓解资金约束能力、对家庭的帮助)、金融机构特征(金融机构数目、信誉、服务满意度)是影响农户整体对农地抵押融资满意度的主要因素。

较多的人均土地、合理的催收贷款措施、融资对农户资金约束的缓解、对农户家庭生活的帮助、金融机构良好的信誉和出色服务是导致农户对农地抵押融资满意的主要原因。农户对农地抵押融资不满意的原因主要有贷款数额低、程序繁琐、抵押农地估值低、利率高、期限短等。

从业务模式差异的视角,市场主导模式下农户满意度的影响因素主要有农户家庭特征(户主性别、人均土地、人均收入)、抵押融资产品特征(利率评价、催收贷款、农地估值)、抵押融资效果特征(缓解融资约束程度、对家庭的帮助)、金融机构特征。政府主导模式下农户满意度的影响因素主要有人均收入、抵押融资产品特征、对家庭的帮助、金融机构信誉。

(二)政策建议

提升银行信誉水平,提高银行服务质量。金融机构信誉和服务水平是影响农户满意度的重要因素,作为提供金融产品服务的行业,银行应积极提高自身的服务质量,建立良好的信誉。尤其在市场主导模式下,金融机构特征对农户满意度有重要影响,更应当创建良好的金融生态环境以更好地服务农户。

优化农地抵押融资产品。基于农户对农地抵押融资业务的不满原因,银行还可以简化贷款手续,提高贷款额度,降低贷款利率,延长贷款期限。在政府主导模式下,农户对农地抵押融资产品特征尤为敏感,当地银行更应该积极创新、坚持不懈地优化农地抵押融资产品。

完善抵押农地估值机制。针对抵押农地价值低估问题,可以组建专门的抵押农地评估机构,或用存量评估法代替以往的流量评估法,合理评定抵押农地价值,建立健全完备的抵押农地估值机制。

因地制宜,合理确定农地抵押融资业务模式。不同模式下农户对农地抵押融资满意度的影响因素各异,各地区应该结合当地农户特征、金融市场水平等,因地制宜地选择符合当地地域特点的农地抵押融资业务模式。在政府行政能力及财政实力较强、农地价值较高、土地流转市场发育较完善、群体信用一般的地区,应优先考虑政府主导模式;在金融生态环境和农户群体信用良好的地区,则应该优先采用市场主导模式。

加大对农地抵押融资业务的宣传力度。农地抵押融资拓宽了农户融资渠道,缓解了农户资金约束,提高了农户的家庭生活水平,因而农户对农地抵押融资满意度评价较好。在农地抵押融资的试点地区,应加大对农地抵押融资的宣传力度,发挥银行客户经理与村干部在基层村民中的组织宣传作用,从而使得更多的农户参与到农地抵押融资过程中。

曹瓅,罗剑朝. 2015. 农村土地承包经营权抵押贷款供给效果评估:基于农户收入差距的视角[J]. 南京农业大学学报(社会科学版)(5):114-122.

崔红志. 2015. 农村老年人主观幸福感影响因素分析:基于全国8省(区)农户问卷调查数据[J].中国农村经济(4):72-80.

李智军. 2014. 农村土地承包经营权抵押贷款运行机制探析:基于贷款客户满意度与供给意愿视角[J]. 金融理论与实践(12):31-34.

林毅夫. 2000. 再论制度、技术与中国农业发展[M]. 北京:北京大学出版社.

罗剑朝. 2005. 中国农地金融制度研究[M]. 北京:中国农业出版社.

聂冲,贾生华. 2005. 离散选择模型的基本原理及其发展演进评介[J]. 数量经济技术经济研究(11):151-159.

牛荣,张珩,罗剑朝. 2016. 产权抵押贷款下的农户信贷约束分析[J]. 农业经济问题(1):76-83.

史清华,陈凯. 2002. 欠发达地区农民借贷行为的实证分析:山西745户农民家庭的借贷行为的调查[J]. 农业经济问题(10):29-35.

杨希,罗剑朝. 2015. 西部地区农村产权抵押融资政策效果评价:基于陕西、宁夏的农户数据[J]. 西北农林科技大学学报(社会科学版)(1):95-100.

于丽红,兰庆高,武翔宇. 2016. 农村土地经营权抵押融资农户满意度分析:基于辽宁省试点县的调査[J]. 中国土地科学(4):79-87.

DUONG P B, IZUMIDA Y. 2002. Rural development finance in Vietnam: a microeconometric analysis of household surveys [J]. World Development, 30(2):319-335.

OKURUT F N, SCHOOMBEE A, VAN DER BERG S,2005. Credit demand and credit rationing in the informal financial sector in Uganda [J]. South African Journal of Economics, 73(3):482-497.

Farms′SatisfactionEvaluationandInfluencingFactorsofRuralLandManagementRightMortgageFinancinginDifferentModels:TakingShouguangShangdong,GaolingShanxi,andTongxinNingxiaforExample

LIANG Hu1LUO JianChao1,2

(1.College of Economics and Management; 2.Institute for Rural Finance, Northwest Agriculture and Forestry University, Xianyang 712100)

This paper, based on survey data of 447 households, makes a statistical analysis of farms′ satisfaction evaluation and influencing factors of rural land management right mortgage loans, by using IV Ordered Probit model. The results show that farmers are satisfied with rural land management right mortgage loans, however, more people in government dominant model have a lower satisfaction. Product features of mortgage loan, consequence features of mortgage loan and features of financing institution are the key factors that affect farmers′ satisfaction. In different model, the key factors affecting farmers′ satisfaction are different.

rural land management right; mortgage loan; government dominant model; Market leading model; farmers′ satisfaction

2017-01-04

梁 虎(1993--),男,江苏徐州人,西北农林科技大学经济管理学院硕士生。

罗剑朝(1964--),男,陕西武功人,西北农林科技大学经济管理学院教授、农村金融研究所所长,博士生导师。

教育部2011年度“长江学者和创新团队发展计划”创新团队项目“西部地区农村金融市场配置效率、供求均衡与产权抵押融资模式研究”(IRT1176);国家自然科学基金面上项目“农村土地承包经营权抵押融资试点效果评价、运作模式与支持政策研究”(71573210);西北农林科技大学基本科研业务费—人文社科项目“农村土地承包经营权抵押担保融资效果评价、运作模式与支持政策研究”(2014RWZD01)。

F321.1

A

1001-6260(2017)11-0052-09

10.19337/j.cnki.34-1093/f.2017.11.006

(责任编辑 周秀娟)