一种计算金融风险在险价值的新方法

2017-12-28乔霞蔺富明

乔霞, 蔺富明

(四川理工学院数学与统计学院, 四川自贡643000)

一种计算金融风险在险价值的新方法

乔霞, 蔺富明

(四川理工学院数学与统计学院, 四川自贡643000)

如何计算金融风险度量的在险价值(VaR)和预期不足(ES)一直是业界、学术界关心的课题。基于分位数的办法计算在险价值(简称QVaR)直观易于理解,但也有非常大的缺陷:QVaR度量只关注下方风险,即只给出一个损失的分位数,并未给出具体损失程度,而且对尾部极端风险不敏感。研究表明预期不足对尾部极端风险非常敏感而且给出了尾部损失的具体值,但预期不足不象在险价值那么易于理解和便于业界使用。针对上述问题,提出了一种基于2.5次幂期望分位数计算在险价值的方法(简称GEVaR),核心是将非对称最小二乘法的2次幂改为2.5次幂,其定义与传统的期望分位数类似。研究表明一些情形下GEVaR对尾部极端风险的敏感性与ES相当。

金融风险度量;VaR;ES;k次幂期望分位数

引言

金融风险度量与管理一直是是金融管理机构和金融企业非常关心的核心问题。本文主要关注金融市场风险。较早的金融风险度量有灵敏度方法、波动性方法等。J.P.Morgan的风险管理人员于1994年提出著名的VaR(在险价值)方法,即度量处在一定风险下的资产价值,这一价值与一定的概率有关系。由于该方法直观、易于理解和简便实用,在各种度量金融市场风险的方法中脱颖而出。美中不足的是VaR不能区分不同风险水平的资产组合。作为VaR的有益补充,ES(预期不足)定义为资产超出VaR的平均损失大小,它具有次可加性,因此是一致风险度量方法[]。张慧丽[2]比较了两类风险度量方法。Maganelli s等人[3]将VaR和ES的计算方法总结为三类:参数方法、非参数方法和半参数方法。参数方法核心是假设了资产收益率的分布,如假设为正态分布或t分布。非参数方法直接从数据获得经验分布,用此分布计算VaR,如著名的历史模拟法。作为半参数方法的代表分位数回归方法用于计算VaR得天独厚,但此时计算的VaR对极端损失的大小不敏感[4]。Kuan c m等人[4]提出使用期望分位数和谨慎指数来调整、计算VaR(简称EVaR),此时计算的VaR可以根据极端风险调整显著性水平来更好度量风险。

现有文献多采用Expectile回归模型探讨股票或指数的风险问题,苏辛等人[5]提出了改进的条件自回归Expectile(CARE)模型,将其运用到基金业绩评价中。钟山等人[6]以Expectile模型为基础,结合CAViaR模型,构建出条件自回归期望分位数模型,并以此计算收益序列的VaR和RS,研究表明模型在ES度量方面有着明显的优势。谢尚宇等人[7]扩展了Kuan c m等人[4]的条件自回归模型(CARE)使其可以处理具有异方差的数据,即引入ARCH效应,提出了ARCH-Expectile模型。并应用Expectile间接评估ES和VaR风险大小,提出两步估计法估计参数,分析了股票收益的风险。吕伟伟[8]利用GARCH模型计算基于Expectile的VaR作为输入变量,进而分析各金融子行业的风险溢出效应的大小和方向。刘晓倩等[9]提出了AR模型的加权复合Expectile回归(WCER)估计,并探讨估计的最优权重,建立大样本性质,将模型应用于恒生指数和标准普尔500指数进行实证分析。肖火平[10]采用Kuan等[4]的EVaR分析行业下端风险的影响因素及大小,并对各行业的风险进行排序和分析说明,同时也表明Expectile不仅可以应用于金融界,在其它领域也可使用。Minjo k等人[11]使用非线性期望分位数回归模型估计条件ES和VaR,并研究了非线性期望分位数回归模型参数估计量的渐近正态性。但Kuan c m等人[4]的Expectile方法显示其EVaR敏感性低于ES。本文受文献[4]的启发,提出使用2.5次幂期望分位数回归计算VaR,可以看作是EVaR方法的推广,称为GEVaR。随机模拟和对比研究发现,本文的方法对极端风险的敏感性大于EVaR方法,几乎与ES相同。对喜好用ES度量风险的金融风险管理者,GEVaR是一个非常好的选择。

1 k次幂期望分位数回归方法概述

1.1 基本概念

k次幂期望分位数回归方法建立在损失函数上,

(1)

Y是一个随机变量,最小化E(Qτ,k(Y-m))得到最小值点m0为Y的k次幂期望分位数。X是另外一个随机向量,β是参数向量,最小化E(Qτ,k(Y-X'β))得到的X'β0是Y的条件期望分位数。k=1,m0为分位数,k=2,m0为期望分位数。

1.2 k次幂期望分位数与分位数之间的关系

当Y的分布函数为F,最小化E(Qτ,k(Y-m))得到的m0实际上是τ的函数,当τ取值在(0,1)时,容易看出m0是某个分布函数的取值。但此时的分布不再是F。反之,对给定的θ可以找到合适的τ使得F的θ分位数与τ-k次幂期望分位数相等。

2 VaR和ES方法概述

2.1 VaR方法概述

VaR的定义为:在正常的市场条件下,在一定展望期(Δt)内某一投资组合在给定置信水平α下,遭受的最大损失,满足的数学关系式为Prob(Δr<-VaR)=1-α,其中,Prob表示概率,Δr=rt+Δt-r0表示组合在未来持有期Δt内的损失,r0表示组合在当前时刻的价值。VaR方法现在主要用在度量市场风险,当然在信用风险和操作性风险中也可以使用。VaR方法具有以下5个特点:(1)上述公式只有在市场处于正常波动时才有效,若市场出现极端情形时不能准确度量风险,此时一个可选择的办法是当市场出现极端情形时可以适当增加显著性水平使得VaR可以更准确地度量风险。(2)VaR方法把各种市场风险因素统一成一个单一的值,在展望期和置信水平固定的情形下,VaR值越大组合风险越大,故常利用风险管理者了解各种组合的风险暴露和分配准备金。(3)在市场处于正常波动的状态下,时间跨度很短时,根据市场有效性理论收益率接近正态分布,此时计算VaR的公式为σN-1(α),其中σ为对应展望期组合收益率的标准差,N-1(·)为标准正态分布函数的反函数。(4)置信水平和展望期是影响VaR值的两个基本参数。关于置信水平和展望期的选择可以参考文献[12-13]。(5)VaR不能描述风险的分散化特征。

2.2 ES方法概述

ES的数学定义为:ESα(X)=E(-X-X>VaRα),详细的论述可见文献[14-15]。易见ES也是置信水平和展望期的函数。ES方法满足Artzner等[1]给出的风险测度应满足的一致性,它是VaR方法的重要补充。

3 2.5次幂期望分位数和分位数

3.1 两类分位数之间的对应关系

假设随机变量X的累积分布函数为F(x),X的τ-2.5次幂期望分位数为:

(2)

直接计算ν(τ)满足

(3)

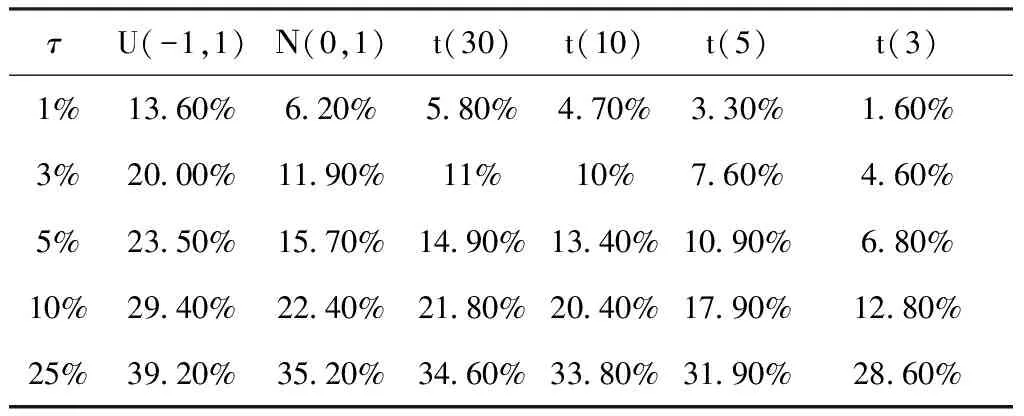

式(3)右边的分子刚好是随机变量X偏离ν(τ)的偏差在X小于ν(τ)的加权平均,分母为X偏离ν(τ)的偏差加权平均,两者的权重均为X的分布。反应出ν(τ)依赖尾部的平均取值情况和尾部概率,而分位数仅仅依赖于尾部概率。虽然ν(τ)的反函数ν-1(·)仍是分布函数,但一般情形下与F(x)不同,ν-1(·)与F(x)自变量相同时,函数值之间的对应关系见表1。

表1不同分布下θ与τ的对应关系

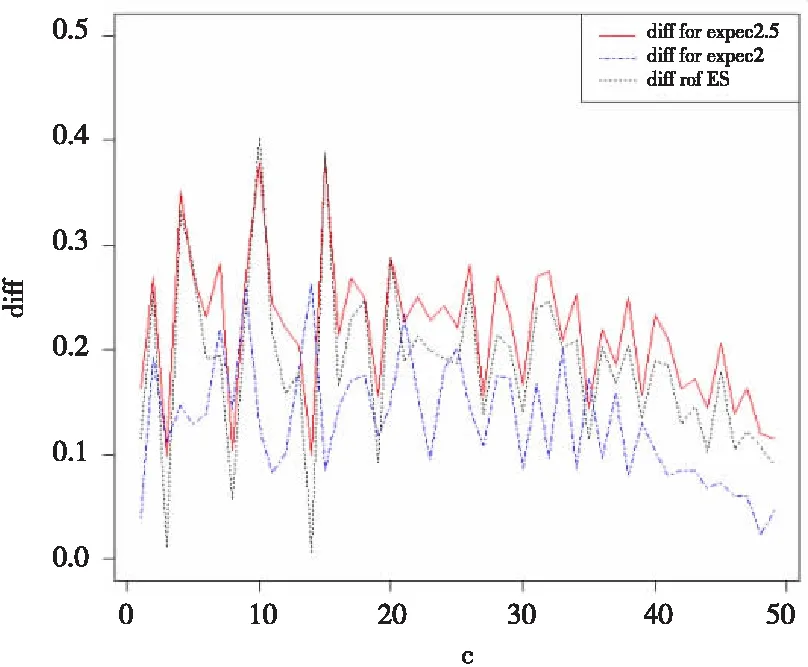

3.2 2.5次幂期望分位数、期望分位数及其ES对尾事件的敏感性分析

图12.5次幂期望分位数、期望分位数和 ES随c的变化速率

4 使用2.5次幂期望分位数回归计算VaR值

总之,GEVaR是一个风险测度,在一个谨慎指数下,可以平衡潜在边际损失和过度要求准备金导致的机会成本。这一点与期货市场清算中的主要任务是一致的[17-18]。根据(3)式,GEVaR的谨慎指数考虑了尾部概率和尾部收益率的大小,而且其灵敏度与ES相当,而常用的QVaR仅考虑了尾部概率。基于期望分位数的EVaR虽然也同时考虑了尾部概率和尾部收益率的大小,但其灵敏度低于GEVaR和ES。

从GEVaR和QVaR的关系分析,GEVaR可看作一个可以根据潜在分布变化的QVaR。众所周知,实际数据很多情况下只是局部平稳,收益率的分布极有可能由薄尾(厚尾)分布变为厚尾(薄尾)分布。在薄尾(厚尾)分布下对某一指定的概率θ计算QVaR,如果收益率的分布演变为厚尾(薄尾),那么要用之前薄尾(厚尾)的QVaR来预测此时的QVaR,理想的做法是θ应变小(大)来得到对厚尾(薄尾)收益率的QVaR。实际分布是未知的,很难实现这样的调整。QVaR中的概率θ一般是由风险管理者或监管部门设定。当分布发生变化时,QVaR不能及时的调整θ以度量真实的风险。相反,在给定的τ下,2.5次幂期望分位数在不同的分布下,对应于不同概率θ的分位数(表1)。因此,可以在给定的谨慎指数τ下,计算GEVaR,根据表1,得出此时分位数的θ的变化,这样数据的变化可以反映出真实风险的变化。

5 结论与展望

本文给出了一种新方法计算金融风险在险价值,即基于2.5次幂期望分位数的方法。随机模拟研究发现该方法不仅对尾部概率和尾部收益率敏感,而且在某些情形下其敏感性与ES相当。基于本文的方法,还可以进一步考虑其它模型,如加风险因子思考2.5次幂期望分位数回归,甚至考虑某种动力模型,这将是以后研究的方向。

[1] ARTZNER P,DELBAEN F,EBER J M,et al.Coherent measures of risk[J].Mathematical finance,1999,9(3):203-228.

[2] 张慧丽.金融风险度量工具VaR和ES的比较分析研究[J].新财经:理论版,2010(11):56-57.

[3] MANGANELLI S,ENGLE R F.A comparison of value-at-risk models in finance[R].Frankfurt am main:European Central Bank,2001.

[4] KUAN C M,JIN H Y,YU C H.Assessing value at risk with CARE the conditional autoregressive expectile models[J].Journal of Econometrics,2009,150(2):261-270.

[5] 苏辛,周勇.条件自回归expectile模型及其在基金业绩评价中的应用[J].中国管理科学,2013,21(6):22-29.

[6] 钟山,傅强.基于CARE模型的金融市场VaR和ES度量[J].预测,2014,33(3):40-44.

[7] 谢尚宇,姚宏伟,周勇.基于ARCH-Expectile方法的VaR和ES尾部风险测量[J].中国管理科学,2014,22(9):1-9.

[8] 吕伟伟.基于SDSEVaR的中国金融体系系统性风险研究[D].成都:西南财经大学,2016.

[9] 刘晓倩,周勇.自回归模型的加权复合Expectile回归估计及其应用[J].系统工程理论与实践,2016,36(5):1089-1098.

[10] 肖火平.基于Expectile的行业下端风险度量[D].北京:对外经济贸易大学,2016.

[11] MINJO K,SANGYEOL L.Nonlinear expectile regression with application to Value-at-Risk and expected shortfall estimation[J].Computational Statistics and Data Analysis,2016,94:1-9.

[12] 张金清.金融风险管理[M].上海:复旦大学出版社,2009.

[13] 张琳,刘宣会,陈会.部分信息下股价带跳的套期保值问题研究[J].四川理工学院学报:自然科学版,2016,29(2):85-89.

[14] ACERBI C,CLAUDIO N,CARLO S.Expected shortfall as a tool for financial risk management[R].arXiv preprint cond-mat/0102304-(2001).

[15] ACERBI C.Spectral measures of risk: a coherent represe-ntation of subjective risk aversion[J].Journal of Banking & Finance,2002,26(7):1505-1518.

[16] DUFFIE D,JUN P.An overview of value at risk[J].The Journal of derivatives,1997,4(3):7-49.

[17] BAER H L,FRANCE V G,MOSER J T.Opportunity cost and prudentiality:An analysis of futures clearinghouse behavior[R].New York:The World Bank Policy Research Department,1994.

[18] BOOTH G G,BROUSSARD J P,MARTIKAINEN T,et al.Prudent margin levels in the Finnish stock index futures market[J].Management Science,1997,43(3):1177-1188.

A New Method to Calculate VaR of Financial Risk

QIAOXia,LINFuming

(School of Mathematics and Statistics, Sichuan University of Science & Engineering, Zigong 643000, China)

How to calculate the value-at-risk (VaR) and expected shortfall (ES) in financial risk measurement has always been an interesting issue for people in academia and industry. Calculation of value at risk based on quantile methods (hereinafter referred to as QVaR) is intuitive and easy to understand, while there is a very big flaw: QVaR only focuses on downside risk, which provided a quantile of the loss, but did not give a loss rate; QVaR is also not sensitive to the tail extreme risk. Some studies showed that ES is sensitive to the tail extreme risk and gives the specific value of the tail loss, but ES is not as easy to understand as VaR and does not facilitate the industry use. According to the above problem, a method for calculating VaR based on 2.5-th power Expectiles (hereinafter referred to as GEVaR) has been put forward. Replacing twice power with 2.5 times power in the asymmetric least squares, its definition is similar to that of existing expectile. The random simulation study shows that GEVaR is as sensitive to tail extreme risk as ES in some cases.

financial risk measurement; VaR; ES; k-th power expectile

1673-1549(2017)06-0093-05

10.11863/j.suse.2017.06.17

2017-09-17

四川理工学院研究生创新基金(y2016026);四川理工学院教材研究专项经费(B11704001)

乔 霞(1992-),女,甘肃文县人,硕士生,主要从事金融统计方面的研究,(E-mail)1156784002@qq.com

蔺富明(1980-),男,山西大同人,副教授,博士,主要从事极值理论、统计建摸方面的研究,(E-mail)linfuming20062015@163.com

F830

A