公司生命周期、CEO权力与现金股利决策

2017-12-26于洪鉴王发理

陈 艳,于洪鉴,王发理

(东北财经大学 会计学院 中国内部控制研究中心,辽宁 大连 116025)

公司生命周期、CEO权力与现金股利决策

陈 艳,于洪鉴,王发理

(东北财经大学 会计学院 中国内部控制研究中心,辽宁 大连 116025)

选取2010—2014年我国沪深两市A股主板上市公司数据,对公司生命周期、CEO权力及现金股利决策之间的关系进行了研究。研究发现,在不同的生命周期发展阶段中,当公司进行股利决策时,对现金股利支付水平存在着显著的差异,即上市公司现金股利决策具有明显的生命周期特征。同时,CEO权力的大小也会对上市公司的现金股利决策产生显著的影响,CEO权力过高会显著弱化现金股利决策的生命周期特征。进一步,CEO权力在不同的生命周期发展阶段对上市公司现金股利决策的影响具有明显的差异。

现金股利决策;公司生命周期;周期效应;CEO权力

一、引 言

现金股利决策作为公司资金流出与流入、投融资决策的一种逻辑延续,在公司日常经营过程中一直发挥着极其重要的影响力。现金股利决策不仅关联着投资者、债权人等各方经济利益相关者的切身利益问题,而且关系到公司的既得经济利益与长足进步之间的利弊权衡问题。随着我国资本市场的日臻成熟,以及经济与政治等宏观环境的不断市场化,公司成长与发展的生命周期的阶段化特征日趋鲜明,上市公司应充分考虑企业当前的发展特征,强调发展阶段在股利决策中的突出地位。证监会《上市公司监管指引第3号——上市公司现金分红》等一系列文件的发布,旨在引导我国上市公司将现金股利决策与公司生命周期的阶段化特征挂钩。由此可见,上市公司在现金股利决策时,应将公司所处的发展阶段作为关键考量因素。

不可忽略的是,在公司成长的过程中伴有不断提升的CEO人力资本价值,以及日益复杂的组织结构。尤其是在我国,由于受到儒家等传统文化潜移默化的渲染,加之政府放权改革逐步将经营决策权向放这一特殊的经济背景下,造成CEO的权力与责任配置不对称,这就使得CEO的权力得到进一步强化,甚至在公司中孕育出“内部人控制”的异象。国内外众多学者研究发现,拥有过高权力CEO会对公司的盈余管理、公司绩效、并购重组、在职消费、薪酬激励制度等方面产生重要影响[1-4]。Jensen[5]曾提出,公司内部管理层与外部投资者的利益摩擦突出体现在现金股利的决策上。也就是说,为获得更多的权力收益,CEO会过多地干预公司的现金股利决策。那么,CEO权力对于公司现金股利决策的选择会施加何种程度的影响?在CEO权力的驱使下,公司的现金股利决策是否会出现逆生命周期效应?进一步,CEO权力对上市公司现金股利决策的影响在不同的生命周期发展阶段是否具有明显的差异?这些问题有待于我们进一步探析。

基于上述原因,本文以2010—2014年沪深两市A股主板上市公司为研究对象,对公司生命周期、CEO权力与现金股利决策之间的关系进行了实证检验。本文可能的潜在贡献在于:第一,拓宽了公司生命周期理论的维度与宽度,丰富了现金股利决策方面的文献。已有研究更多的关注股权结构、控股性质、行业特征以及公司的营运能力等因素对公司现金股利决策的影响[6-10]。本文在公司生命周期的理论框架下,研究当前我国上市公司现金股利支付水平在总体上是否具有生命周期特征,为解读我国现金股利决策的周期效应提供了新的理论支撑。第二,从微观治理层面对我国上市公司现金股利决策的偏向性选择问题进行了解答。具体来说,当前我国证监会等监管部门不断强调股利分红的重要性,并不断发布相关政策指引来约束上市公司的股利分红决策,但我国上市公司的现金股利决策仍不可避免地存在偏向性选择的问题。通过研究CEO权力对上市公司现金股利决策的影响机制,不仅有助于解开我国上市公司股利决策偏向性选择之谜,而且有助于剖析我国上市公司管理层的内部管理架构治理效力的现状,对于我国上市公司当前是否存在CEO架空董事会和股东大会的不利情形予以有力地回答,从而为加强我国上市公司的内部约束机制建设以及规范上市公司现金股利发放的决策机制带来新的启示。

二、理论分析与研究假设

(一)公司生命周期对现金股利决策的影响分析

公司生命周期是企业的发展与成长的动态轨迹,包括发展期、成长期、成熟期、衰退期四个阶段。我国上市公司基本已经度过了初创期,所以该阶段本文不予考虑。当公司处于成长时期,公司在行业中拥有良好的成长机会和极强的发展势头,把握住发展机会才能在行业中立稳脚跟。根据Smith和Watts[11]提出的契约假说,鉴于成长机会高的公司不缺乏投资效率良好的项目,股东则不会担心经营者为获取私人利益而投资净现值为负的投资项目,因为此时双方利益趋于一致且代理成本非重大。再者,高成长性会使得内源积累难以满足该阶段发展需要,从而增加了公司对于资本的需求,所以,该阶段的低股利分配率符合各利益相关者的经济利益诉求。Jensen[12]的研究证实,公司成长机会对现金股利发放率呈现负向影响,谢军[13]的研究也发现处于高速成长阶段的公司对于资金的需求较高。另外,由于处于成长阶段,上市公司的资本原始积累(留存收益)极不充分,资金正处于“紧急待命”状态,所以难有剩余资金来分配现金股利。由此可见,在公司成长阶段基本不会分配现金股利[14]。

随着公司不断的发展壮大,踏入成熟期后,其发展势头会有所减缓,成长机会不断地被压缩。同时,经历了前期高成长阶段的公司已握有充沛的资本积累,自由现金流和留存收益相对充足,但不可忽视的是此时公司的代理问题不断涌现。当公司内部资金充足时,为了扩增公司规模,掌握公司控制权的管理者可能将剩余现金流量投入到并不能为公司带来真正效益的非盈利项目,所以该阶段股东会要求提高现金股利发放率以缓解代理成本[5]。武晓玲[15]认为处于成熟阶段的公司可以考虑将其发展成果与其股东共享,对持股股东进行适度的现金分红,借此抬升公司的股价。由此可见,随着公司发展成熟度的不断提高,当公司处于成熟阶段时往往倾向于实施现金股利的发放决策。

进入衰退期的公司,产品濒临淘汰,客户群体不断流失,销售净利率不断下滑,已不存在进行再投资的良好机会。理论上,处于该阶段的公司应将留存收益对外分配,与投资者分享经营成果,进行现金分红。但内部管理人为继续维持与控制权密切相关的既得利益,往往倾向于采取重构策略,为延长公司的存续期间,其在决策时会减少不必要现金流出。基于以上分析,提出以下假设H1:

H1:我国上市公司的现金股利支付决策具有生命周期特征,与成长和衰退阶段相比,处于成熟阶段的公司有更高的现金股利支付水平。

(二) CEO权力对现金股利决策的影响分析

在产权理论的分析框架下,公司的契约性控制权可以分为特定控制权和剩余控制权。实际上,由于环境的复杂性和多变性导致现实中的契约往往是不完备的,加之两权分离的影响,会致使公司的管理者既拥有特定控制权,又拥有剩余控制权,由此CEO往往是上市公司决策与执行权力的集大成者。在公司金字塔组织层级中,CEO处于顶层位置,负责公司经营决策的最终贯彻与落实,同时直接掌管着公司的经营决策大权,其在公司制定与执行具体财务决策时有着不言而喻的影响力。CEO既是权力的直接行使者,也是权力的直接“受益者”。

过高权力往往会使CEO获取私有收益的欲望不断膨胀,更多地进行非效率的投资支出[5],加剧其机会主义行为。“自利与理性”是传统经济学的核心假设。根据经济人假设,代理人会以牺牲股东权益为代价获取个人利益,即使在特定契约的框架下,由于信息不对称的存在,使得经理人追求自身效用最大化的投机行为由“可能”过渡为“可行”。因此,换言之,拥有高权力的CEO会通过自身权力的影响力来制定符合自身利益最大化的财务决策,进而实现其对内部自由现金流的控制,而干预公司的现金股利决策是最为简单且直接的手段。所以,拥有较高权力的CEO往往不倾向于发放现金股利。高管薪酬的快速增长与现金分红的吝音程度形成的鲜明对比[16],再者,CEO权力越大,其受到所有者和外部市场的监督力度越弱[3],从而导致其制定的财务政策更具偏向性。尤其是在我国不断放权让利的公司改革历程中,国有上市公司通过政府的减政放权开始逐渐获得较多的经营自主权, CEO权力因此不断得到强化;而在非国有企业中,特别是民营上市公司,管理层一般都是由业主或其委派的代表担任,并且控股股东与CEO两职合一现象较为常见,因此,在非国有企业中CEO同样拥有较强的“话语权”,甚至具备干预董事会决策的影响力。由此可见,在制度转型和治理弱化的内外部条件下衍生出的“内部控制人”问题导致CEO的权力制衡机制被弱化甚至被打破,CEO在公司财务决策方面拥有了超越董事会和控股股东的绝对影响力。进一步,CEO的权力难以得到有效制衡和监管,往往会使CEO产生过度自信等认知偏差,这一认知偏差会导致公司CEO投资欲望强烈,往往会出现过度投资行为[17-19],同时也倾向于采取高负债水平的激进融资策略[20]。所以,拥有较强权力的CEO往往不倾向于发放现金股利,而是将公司现金流控制在自己手中以攫取私人利益。

此外,虽然CEO持股和薪酬激励也可能是影响公司股利分配的重要因素,但是在我国,管理层持股比例普遍很低[21],有限的持股比例并不能发挥作用并且,CEO权力使其能够干预甚至决定其激励契约的制定,并获取私有收益,致使薪酬激励契约失效[22-23],解决代理冲突的激励契约反而成为代理问题的一种体现,加重了代理冲突。为此,本文提出假设H2:

H2:限定其他条件,CEO权力越大,公司现金股利分配金额越少,CEO权力的大小与公司的现金股利支付水平负相关。

(三)CEO权力对现金股利决策影响的进一步分析

公司发展成熟度提高促成的“经济基础”与“政治基础”,导致公司代理问题逐渐加重[24]。一方面,如前所述,随着公司发展的成熟度不断加深,其发展势头随之减缓,成长机会逐渐被压缩,而通过前期高成长阶段的积攒,公司已握有充沛的资本积累,自由现金流和留存收益均相对富余,这就为CEO的投机行为提供了充足的“经济基础”。由此,随着构建商业帝国机会主义行为的动机增强,CEO会运用自身权力影响股东大会的决议,干预董事会的独立判断,将更多现金流留存在公司中,从而能够掌握更多的资源,以追求规模扩张,满足自己调配资源的权威及其带来的自我成就感和自我欣赏。另一方面,随着公司成熟度的不断提高,公司组织层级与结构趋于复杂化,所有权也进一步分散化,CEO的组织地位与权力进而相对提高,为其权力的膨胀提供了稳固的“政治基础”。同时,CEO的“绝对权威”和“精神领袖”的光环形象随着公司不断地成熟化也会被树立起来,人力资本价值的增值和提升预示着其权力的膨胀,其追求高额权力收益的动机会亦不断增强。根据上述分析,CEO权力过高,公司的现金股利的生命周期特征会被弱化,且CEO对处于成熟阶段的公司的现金股利支付倾向所产生的抑制作用相较于其他阶段更强。基于上述分析,本文提出以下假设H3、H4:

H3:现金股利的生命周期特征受到CEO权力大小的影响,即CEO权力过高会弱化现金股利生命周期特征。

H4:CEO权力对现金股利决策的影响在不同阶段具有明显的差异,即与成长期与衰退期相比,处在成熟阶段的公司,CEO权力对现金股利支付的负向影响更为显著。

三、研究设计

(一)样本选择与数据来源

本文选取2010—2014年沪深两市A股主板上市公司为研究样本,在剔除金融业上市公司、 ST和*ST的公司、资产负债率(LEV)大于等于1的公司以及数据缺失的样本后,为了排除异常值的干扰,对主要的连续型变量,在上下l%处进行了结尾处理,最终获得了11782个观测值的平衡面板数据。本文数据来源于国泰安CSMAR数据库,统计分析软件为Stata12软件。

(二)模型设定与变量定义

为了检验假设1、假设4,我们设定模型(1):

Dp=β0+β1DE/TE+β2Control+∑year+∑Ind+ε

(1)

为了检验假设2、假设3,我们设定了模型(2)

Dp=γ0+γ1Power+γ2Control+∑year+∑Ind+ε

(2)

本文借鉴La Porta等[25]、姜永盛[26]的方法,采用总现金股利/营业收入来衡量上市公司现金股利支付水平(DP)。需要指出的是,本文并未剔除股利支付为零的样本。虽然一些上市公司未支付股利,但是公司不支付现金股利实际上也是一种现金股利决策,所以剔除这部分样本,将会导致样本选择的偏差。

为验证假设1和假设2,本文分别采用模型(1)和模型(2)进行Tobit回归检验:模型(1)的解释变量为公司生命周期(RE/TE),本文借鉴DeAngelo等[27]的方法,采用资产负债表中的留存收益/权益总额的比值作为公司生命周期的度量方法,该比值越高说明公司成熟度越高,缺少良好投资机会但销售净利率高。该度量方法采用连续变量来判断公司当前所处的发展阶段,不需要明确划分出处于不同成长阶段的子样本,因该指标数值是趋向于成熟阶段的,越接近于成熟阶段的公司,那么RE/TE比值(或RE/TA)越高,且该连续变量可以巧妙地划分公司所处具体生命周期阶段,可操作性极强,从而也被众多学者广泛借鉴,这也是本文采取该度量方法的重要原因;模型(2)的解释变量CEO权力(Power)为虚拟变量,本文综合Adam[1]和韩立岩[28]的方法,选取以下指标衡量CEO的权力:① 选取CEO两职兼任与否指标;② 选取CEO是否是内部管理人员在董事会中唯一知情人之一指标;③ 选取机构投资者持股比例这一指标,若该指标数值大于行业中位数取值1,否则取0。鉴于CEO权力是一个综合概念,难以通过某一单独维度进行准确衡量,结合上述三个维度的基础上,合并成CEO权力虚拟变量,即在上述三个状态中有两个以上成立取1,否则取0。为验证假设3,本文将全样本分为CEO权力高和权力低两组样本,使用模型(1)进行分组回归检验。为验证假设4,本文借鉴Dickinson[29],尹闪[30]和宋常、刘司慧[31]的方法,使用整个现金流量(经营活动、筹资活动和投资活动)规律性变化特征传达出的经营状况作为划分公司生命周期的标准[32],将全样本划分到成长、成熟以及衰退三个阶段当中,然后采用模型(2)对各阶段样本进行分组回归检验。初创期,由于公司刚刚踏入所处行业,营销渠道和客户群体仍未稳固,经营效率有待提高,对于外部资金的需求大,由此经营和投资活动现金流量净额为负、筹资活动为正;处于成长期的公司,产品口碑与声誉开始树立,客户群体不断扩大,产品市场占有率快速上升,经营净利率不断提高,故其经营活动为正数,而为了扩大市场份额,壮大公司规模,因而投资活动为负数,筹资活动则与投资活动符号相反;处于成熟期的公司,由于已进入投资回收期,产品性能与特性已被消费者广为接受,市场需求稳固,由此投资活动为负,筹资活动亦为负;而过渡到衰退期时,产品面临更新换代,客户群体不断流失,销售净利率不断下滑,已不存在再投资的机会,公司通过出售资产来实现经营活动的内部筹资及债务的清偿,这将导致该阶段投资活动为正,筹资活动则无法准确分析预测。由此,根据上市公司经营、投资、筹资现金流的组合符号对样本进行生命周期阶段的划分,如表1所示。

表1 公司不同生命周期阶段的现金流组合类型

注:由于上市公司基本已度过初创阶段,故将初创期的现金流量特征列入到成长阶段

其他有关变量设置及其变量含义,见表2所示。

表2 变量定义表

四、实证分析

(一)描述性统计

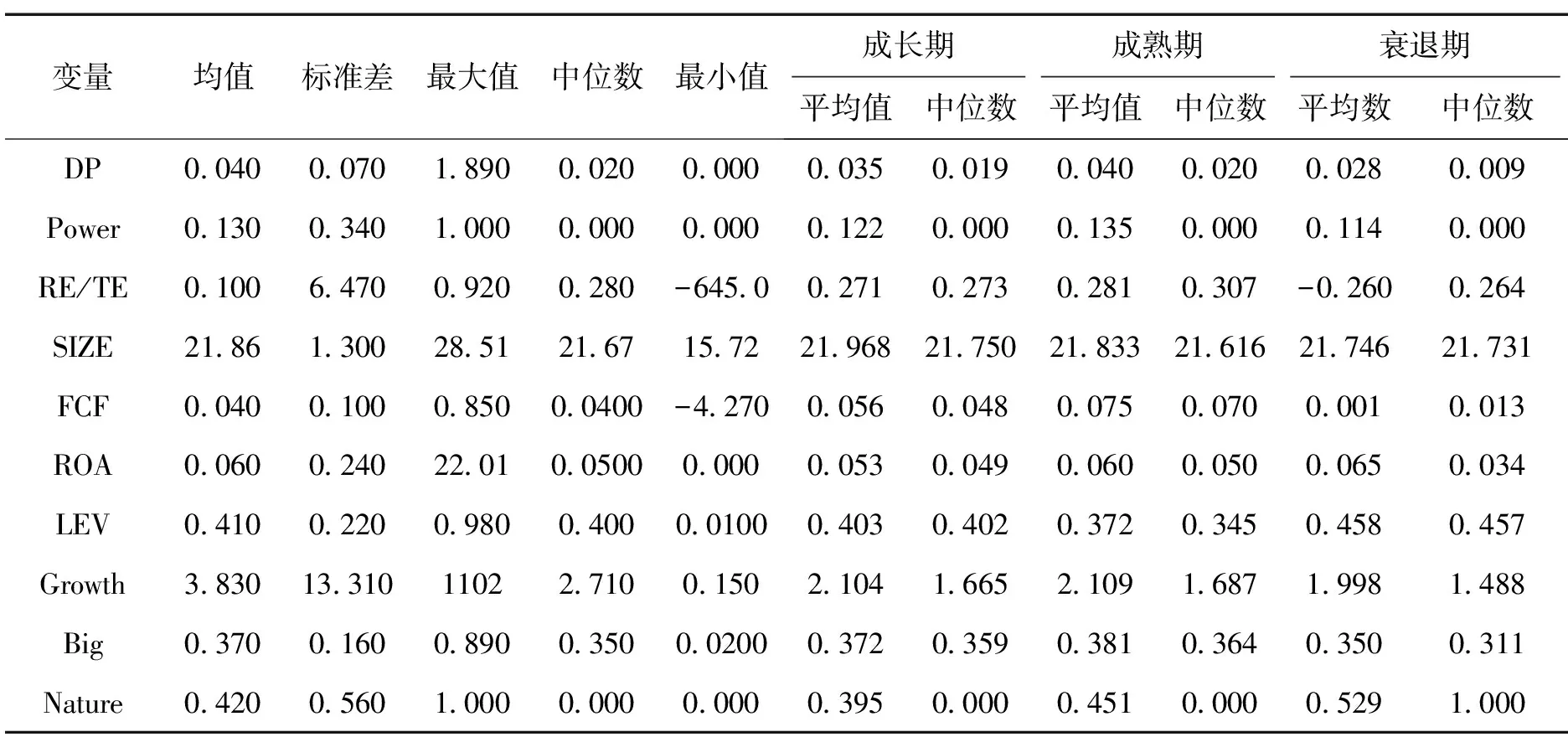

从表3可知,股利支付水平的均值(DP)的均值为4%,标准差为0.07,说明上市公司之间的股利支付水平较低且差异不大。RE/TE的均值为10%,说明我国上市公司中留存收益占所有者权益比重仍较低,可能是由于用于再投资金额较大;RE/TE的标准差为6.470,说明各样本的RE/TE差异较大,样本上市公司均匀离散地分散在各周期阶段之中,而非集中于某一特定周期阶段内,从而也间接地说明了用RE/TE这一指标能够较好地衡量了公司所处的生命周期阶段。对就控制变量而言,公司成长性(Growth)的标准差较大,其取值区间跨度大,说明各个样本公司之间的成长性存在较大的差异性。

为了更直观的对比各个阶段描述性统计量的值,将所有样本公司划分到所属的发展阶段。首先,无论是从平均值,还是中位数,成熟期阶段的股利支付水平(DP)均高于其他阶段,这也说明处于成熟期阶段的公司往往会有更高的股利支付率。同样,CEO权力(Power)在成熟期阶段的平均数为0.135,高于其他两个阶段,说明成熟期往往是CEO权力的巅峰期。其次,对于RE/TE,成熟阶段的平均值和中位数均高于成长期和衰退期,可见在成熟期阶段,公司的销售净利率基本达到最高,资本积累往往会达到最高峰。此外,成熟阶段自由现金流量(FCF)的平均值和中位数也均高于其他发展阶段,可间接证明在成熟阶段,上市公司往往会有更高的现金股利发放率。从表中也可以看出处于成熟阶段的公司资产负债率相对较低,同时经营盈利能力(ROA)也较强,该对比结果也与相关研究结论相一致。最后,对于成长性(Growth),成长期与成熟期之间并没有表现出较大的差异,这可能与本文所选取的度量方式有关。

表3 主要变量的总体描述性统计

为了明晰现金股利发放与收益权益占比(RE/TE)的具体内在联系,我们根据RE/TE的数值高低对样本进行了分组。在所选样本数据中发放现金股利的公司的比重已达到79.14%,较前几年已大幅提升,这说明随着近期证监会等监管部门不断发布相关股利政策的指引规章,来引导上市公司将现金股利决策与公司生命周期的阶段化特征挂钩,明确公司董事会在进行股利决策时应充分考虑公司当前的发展特征,强调发展阶段在股利决策中的突出地位的决心,已取得阶段性的成效。表4显示:当RE/TE比值小于0时,仅有1.52%的上市公司选择进行现金分红,之后随着RE/TE数值的不断提高,进行现金分红公司占比率也随之不断提高,在RE/TE比值大于0.6的区间内,选择现金分红的公司比重已高达94.94%,从表中RE/TE比值与支付现金股利公司占比的趋势可知RE/TE比值与股利发放率之间存在正向关系,说明在《上市公司监管指引第3号——上市公司现金分红》等一系列文件的引导下,成熟度越高的上市公司越倾向于发放现金股利。但从各区间的整体平均股利支付率来看,当变量RE/TE比值小于0时,整体平均股利支付率只有0.017%,随着RE/TE数值的不断提高,整体平均股利支付率也不断提高。在RE/TE取值(0,0.1)的区间内,平均股利支付率提高至2.430%。值得注意的是,在变量RE/TE取值(0.1,0.3)的区间内,平均股利支付率达到最大值,并未在RE/TE>0.6的区间范围内取得最大值,所以,从现金分红的整体平均发放率这一视角来看,尽管在政策引导下成熟度越高的上市公司越倾向于发放现金股利,但其现金股利的发放水平并未与发展成熟度真正挂钩。

表4 RE/TE的分组统计

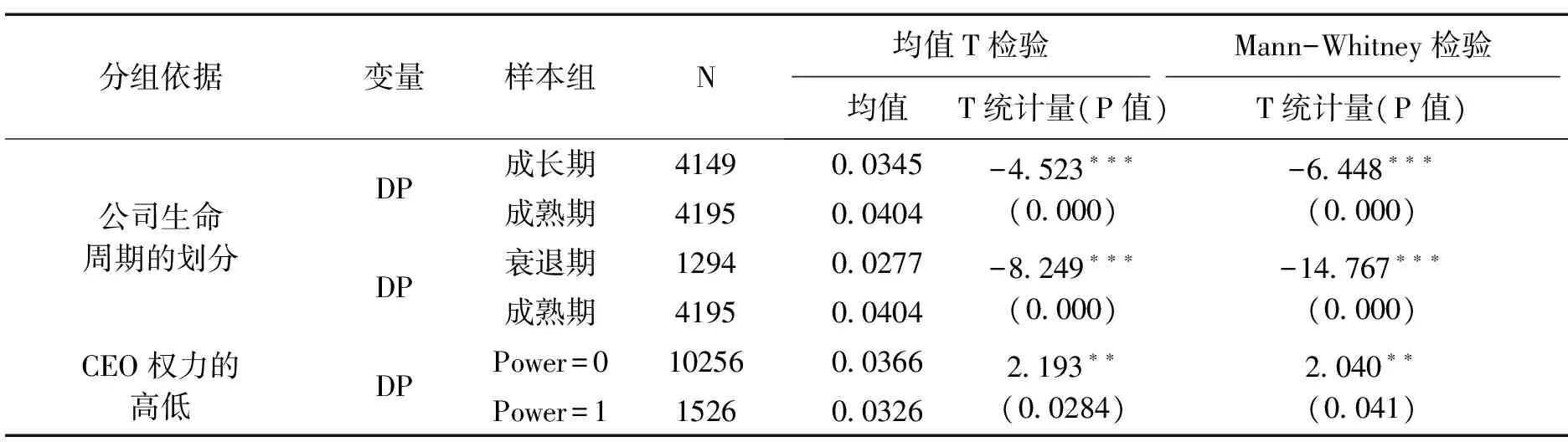

如表5所示,将全样本按照所处公司生命周期阶段进行分组时,对于现金股利支付水平(DP)而言,处于成熟期阶段样本公司的均值大于处于成长期和衰退期阶段的样本公司,且T检验和非参数检验(Mann-Whitney U)均在1%的水平上显著,说明处于不同生命周期阶段的公司之间,股利支付决策存在显著不一致,成熟阶段样本组的现金股利支付水平在均值方面明显高于其他两个生命周期阶段样本组。同样,当全样本按照CEO权力高低进行分组时,对于现金股利支付水平(DP)而言,CEO权力较低样本组的均值低于CEO权力较高样本组,且差异高度显著。综上所述,样本差异检验结果表明,我国上市公司现金股利决策具有特定变化规律,且当CEO权力较高,上市公司更倾向于减少留存收益的分配,假设1与假设2可得到初步验证。

表5 样本差异检验

(二)回归分析

1.公司生命周期与现金股利决策

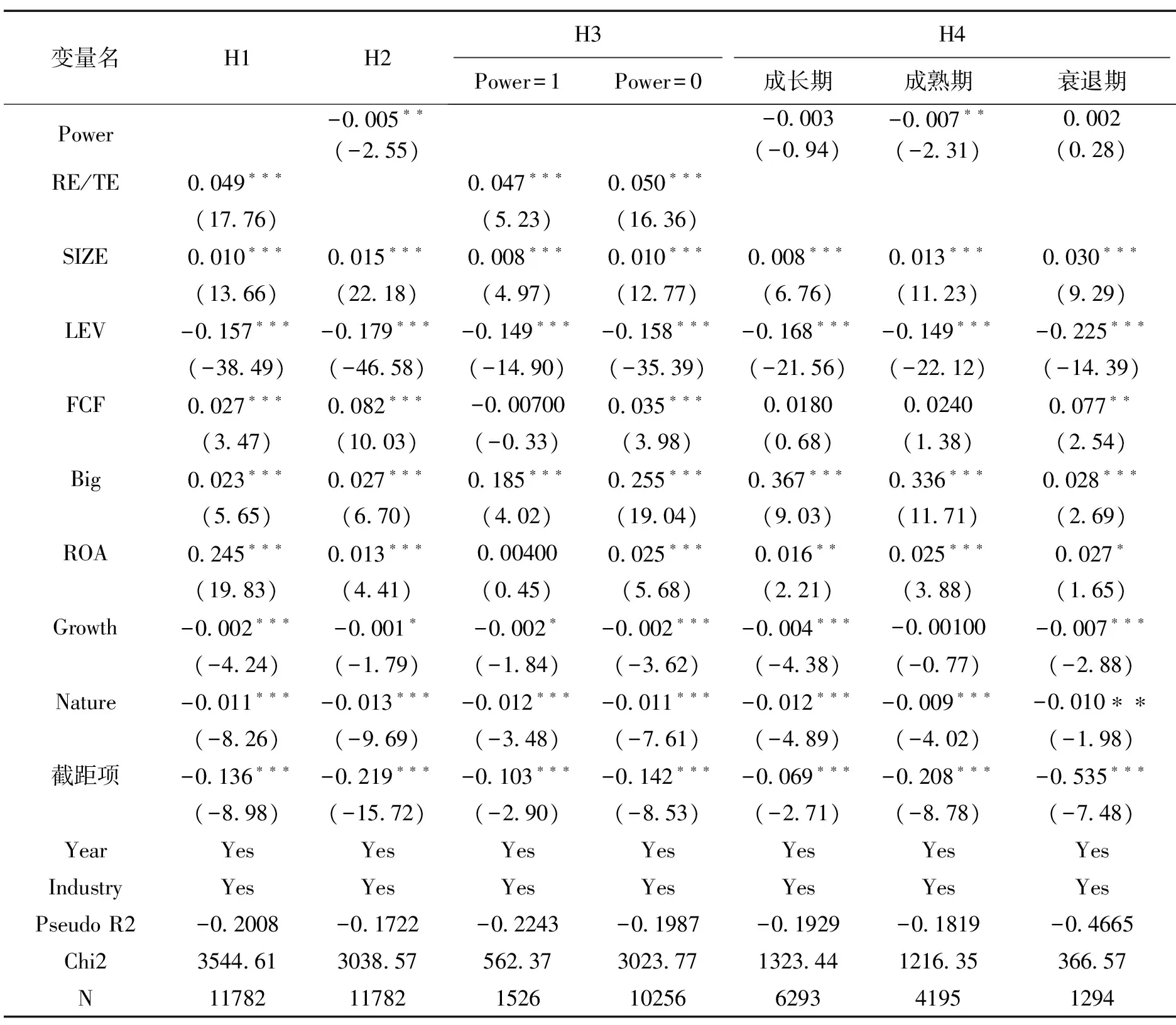

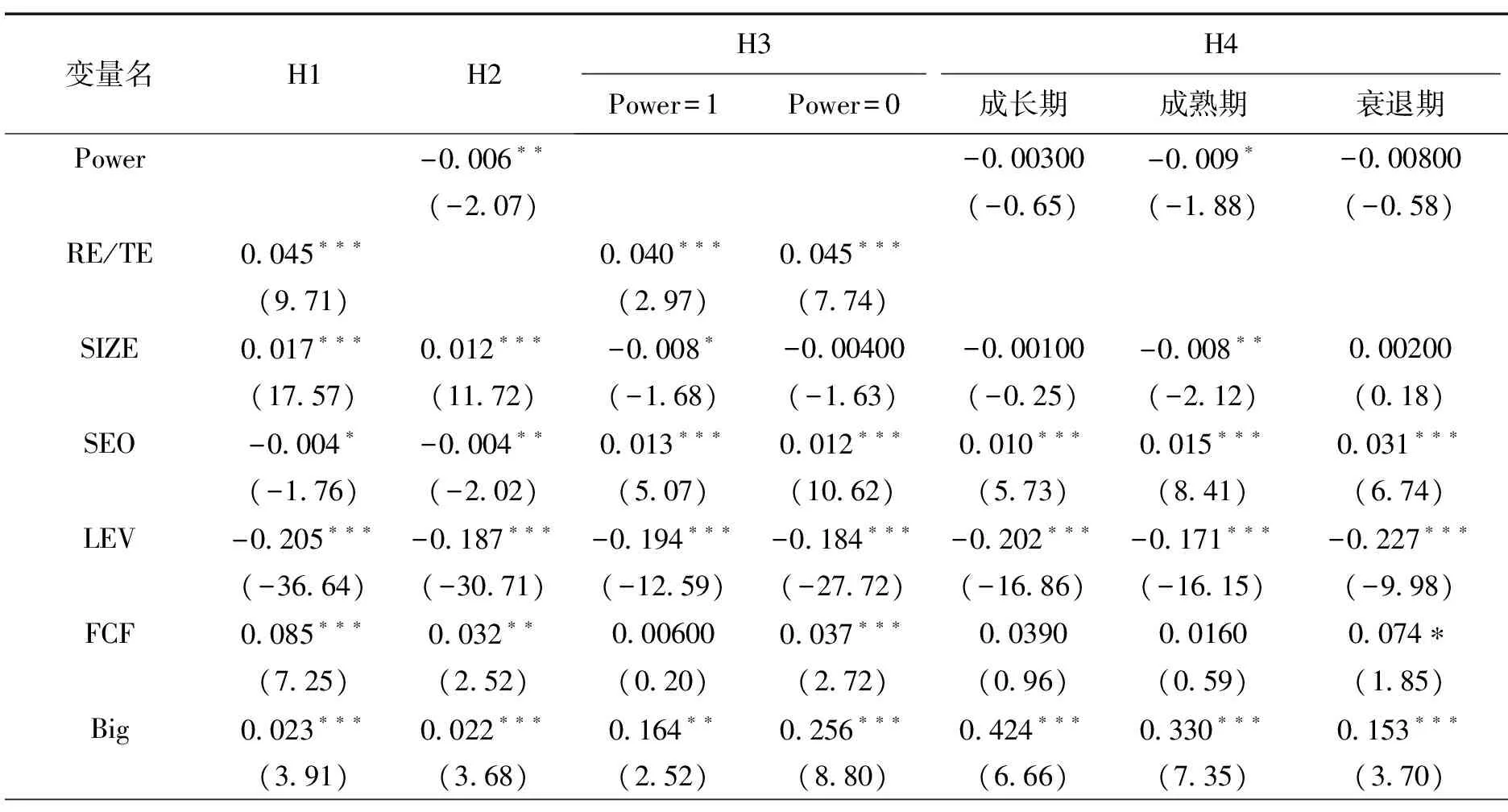

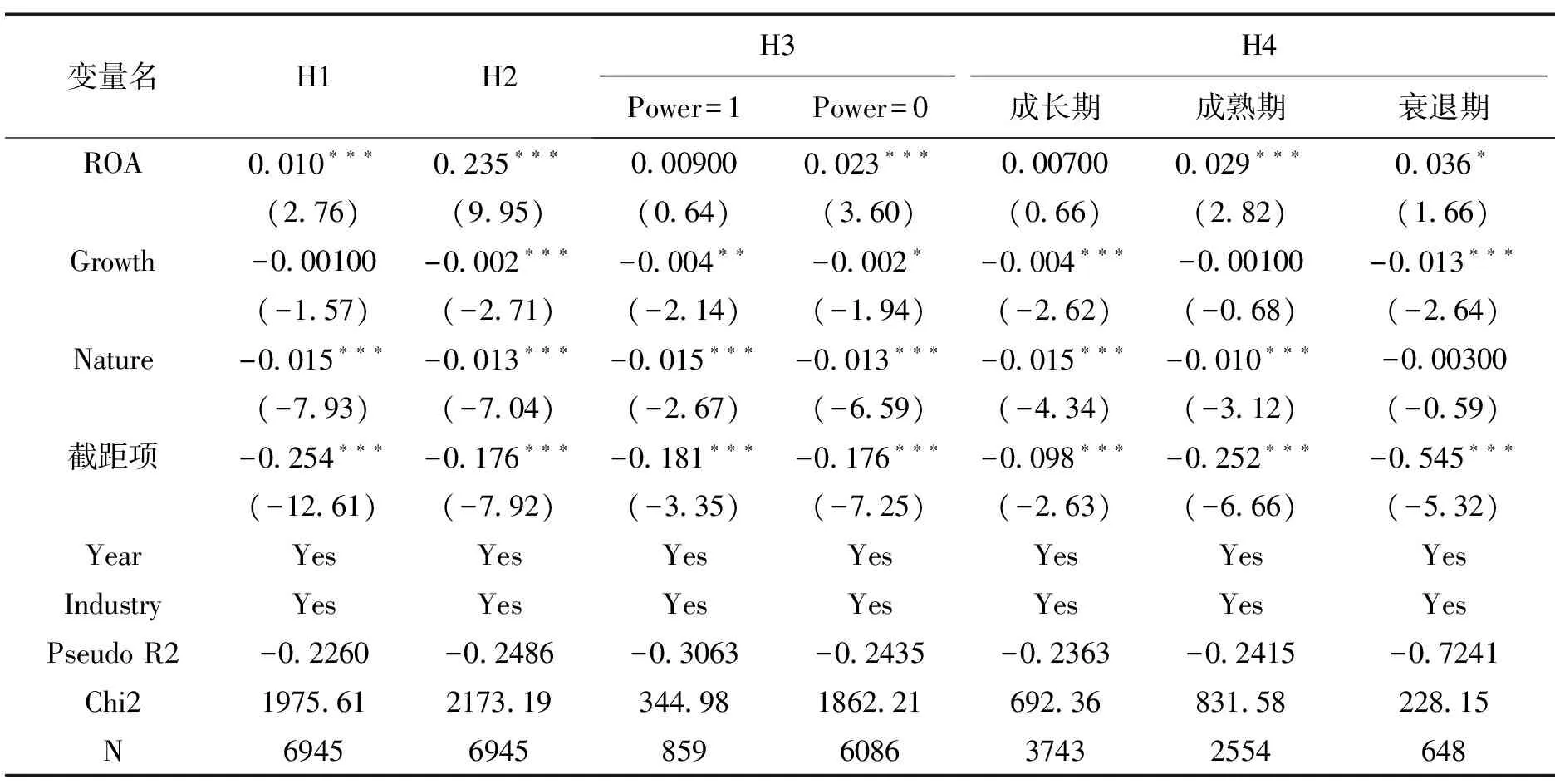

为了验证假设1,我们以RE/TE来对样本公司进行划分,处于成熟阶段的公司与其他两个生命周期阶段相比,RE/TE会明显较高。通过模型(1)进行Tobit回归分析,结果如表6所示:解释变量RE/TE的系数符号为正,且在1%水平上显著,即RE/TE比值越大,上市公司越会做出分配更多的现金股利的决策,同时,也说明公司在进行现金股利决策时会结合公司当前所处发展阶段的成长机会与盈余水平。从而,假设1得到验证,上市公司的现金股利支付水平体现出明显的周期特征。

就模型中的其他控制变量而言,各系数的符号方向与传统股利理论的预期符号一致,这也证明了本文所选取变量的合理性。具体来看,公司规模(SIZE)与公司经营盈利能力(ROA)的系数在1%的水平上显著为正,说明公司整体规模以及营运能力也是影响上市公司现金股利决策的重要因素,该结果与Fama[9]研究结论相一致。财务杠杆(Lev)与留存利润对外分配显著的负相关,这是因为外部债务能够有效地约束管理当局滥用经济资源,继而提高资金使用效率,高债务水平的公司股东往往会接受公司少支付股利的行为,因此公司会支付较低的股利。同时,外部债务是降低代理成本的替代机制,债权人为了确保贷款款项的可回收率,以及保证自身的信用级别,其在利润留存对外分配政策方面较为谨慎,会倾向于少支付现金股利。大股东持股比例(Big)的系数显著为正,可见在我国特殊政治经济背景的资本市场中,现金股利是大股东从上市公司瓜分现金资源的“伪装”计谋,所谓“二鸟在林”不如“一鸟在手”。最终控制人性质(Nature)的系数显著为负,我们认为这是由于国有公司存在所有者缺位现象,难以对管理层以及大股东侵占中小股东利益的行为形成有效地约束,进而使得国有控股公司不愿意支付较多的现金股利。

2.CEO权力与现金股利支付水平

为验证本文第二个假设,使用模型(2)进行Tobit回归分析,表6第三列报告了相应的回归结果。 CEO权力(Power)的系数在5%水平上显著为负,说明CEO权力越大,公司倾向不进行利润对外分配,即CEO权力在对公司现金股利决策的过程中产生重要影响,这也验证了假设2。就控制变量而言,公司规模、公司盈利能力以及自由现金流量对利润对外分配水平产生显著的正面影响,而公司的成长机会、资产负债率对于现金股利决策具有显著的负向影响,这些均与传统股利理论的预期相一致。

3.不同的CEO权力强度下公司生命周期对于现金股利的差异影响

为验证本文的假设3,根据CEO权力哑变量(Power)将全样本分别划分为CEO权力高(Power=1)和低(Power=0)两组样本,进而采用模型(1)进行Tobit回归检验。由表6中Power=1与Power=0两组样本的回归结果对比可知,公司生命周期阶段对于公司现金股利支付率的正向效应存在差异,就其系数而言,CEO权力高的样本组的系数较低,说明CEO权力的提升弱化了公司现金股利的生命周期特征。

4.CEO权力在公司不同生命周期阶段的现金股利决策的差异影响

在模型(2)的基础上,本文将全样本划分为成长、成熟以及衰退三个阶段对假设4进行检验。由表6中成长、成熟以及衰退三组样本的回归结果对比可知,当公司处于成长阶段和衰退阶段,CEO权力(Power)的系数在统计回归上并不显著,而在成熟阶段CEO权力(Power)的系数为负,且在5%的水平上显著,说明CEO权力对于利润对外分配力度的影响在公司不同的发展阶段具有差异,即CEO权力在公司处于成熟阶段对于现金股利支付力度的负向影响与成长阶段和衰退阶段相比更为显著。

表6 回归结果分析

注:***、**、*分别表示在1%、5%和10%的统计水平显著(双尾)。

(三)稳健性检验

为了结果的稳健性,我们做了以下三个方面的稳健性检验

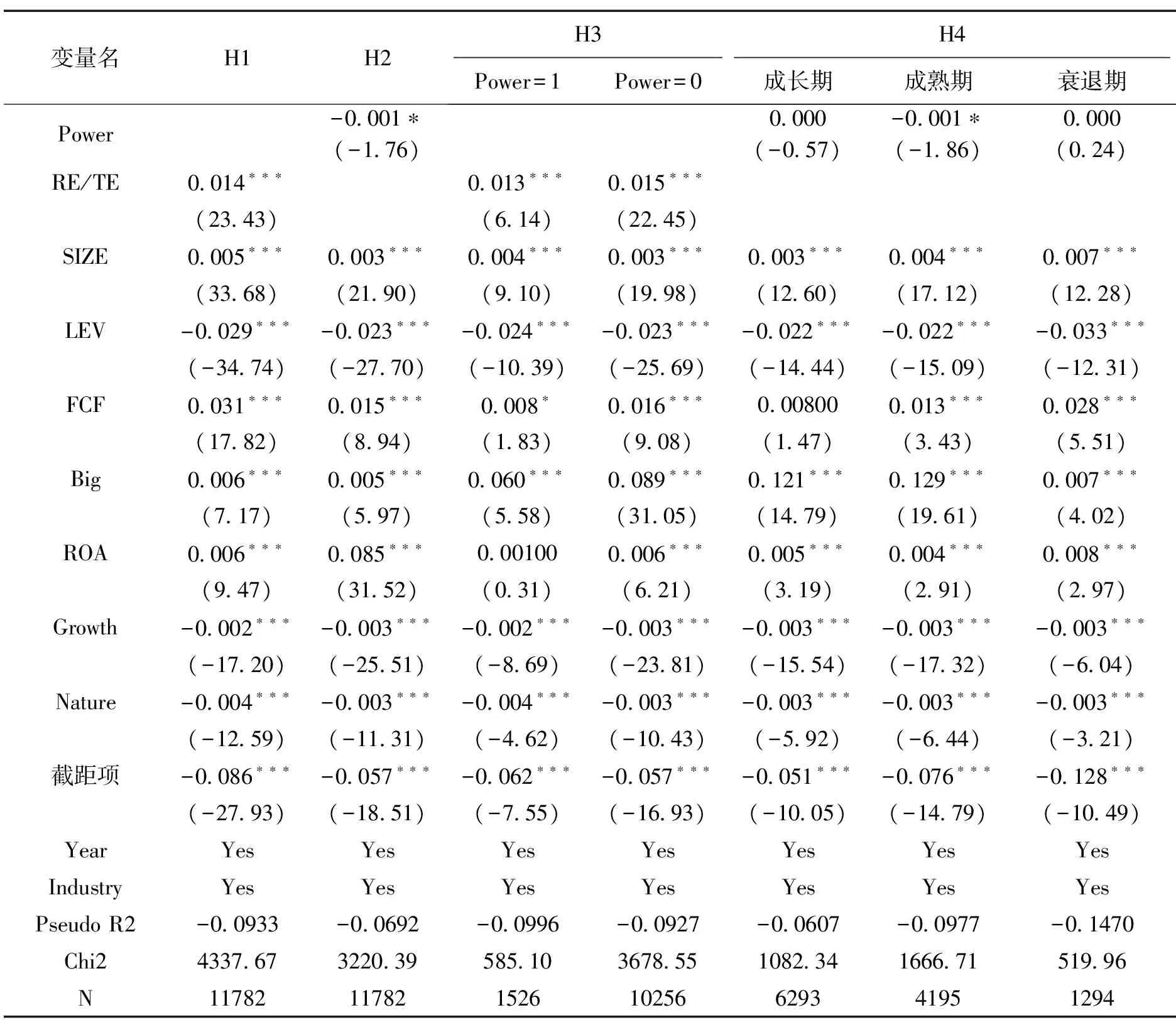

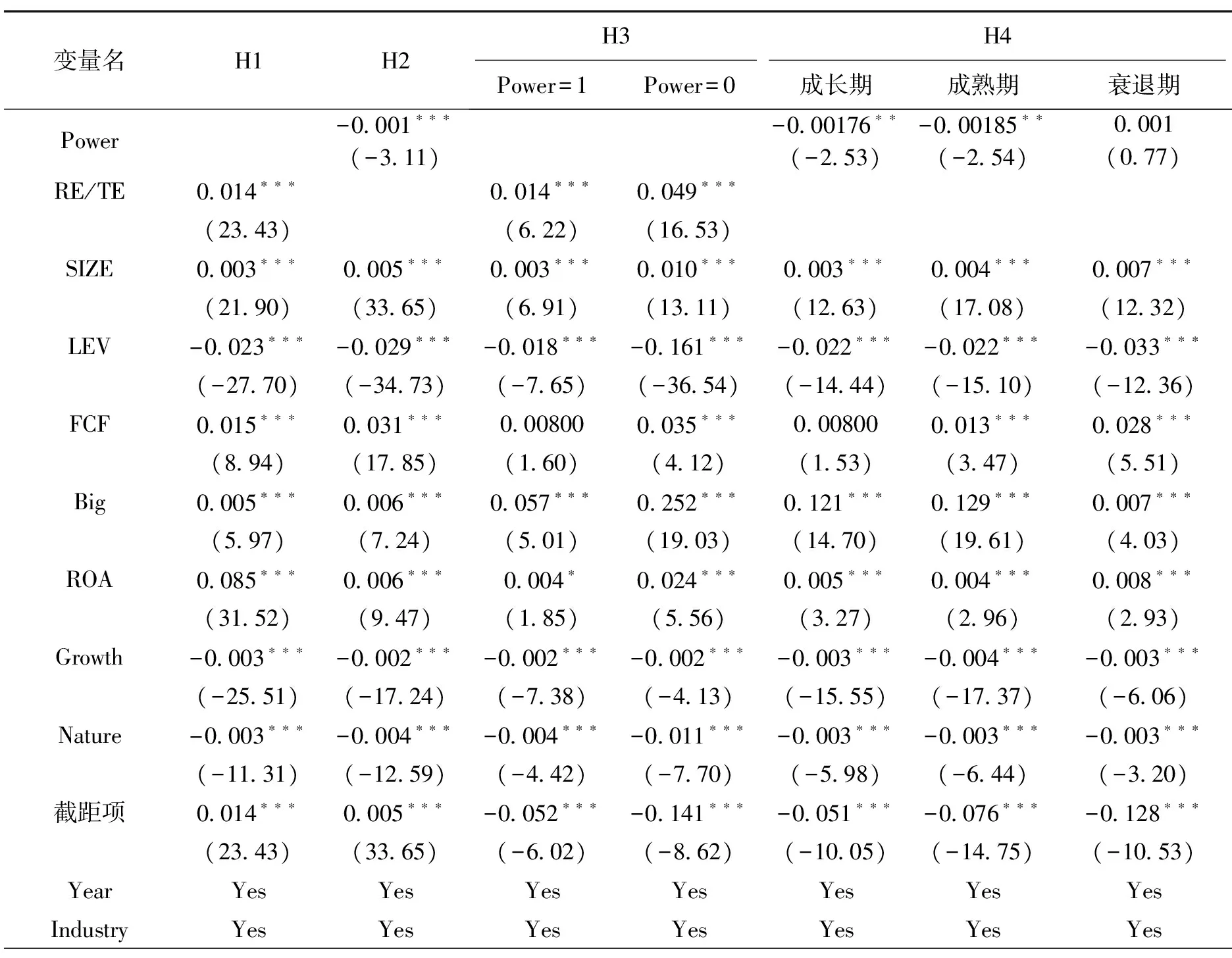

1.考虑到对外分配利润力度的度量是否准确是影响本文结论的关键因素,本部分借鉴黄莲琴等[33]用每股现金股利/股价作为对外利润分配力度的替代变量,回归结果表明,与前文检验结果一致,具体结果见表7。

2.结合证监会相关工作政策的指引,规定公司再融资需要有最近三年分红达到一定比例为前提,为了避免这一因素对本文结果的产生的噪音干扰,本部分以未来三年是否进行增发或者配股为条件,设置虚拟变量SEO,公司未来三年存在增发或者配股,SEO取1,否则取0。样本区间截取范围为2010-2012年,并对上述区间数据采用回归分析,回归结果显示,与前文检验结果一致,具体结果见表8。

表7 稳健性检验1

注:***、**、*分别表示在1%、5%和10%的统计水平上显著(双尾)。

表8 稳健性检验2

续表8

变量名H1H2H3H4Power=1Power=0成长期成熟期衰退期ROA0010∗∗∗0235∗∗∗0009000023∗∗∗0007000029∗∗∗0036∗(276)(995)(064)(360)(066)(282)(166)Growth-000100-0002∗∗∗-0004∗∗-0002∗-0004∗∗∗-000100-0013∗∗∗(-157)(-271)(-214)(-194)(-262)(-068)(-264)Nature-0015∗∗∗-0013∗∗∗-0015∗∗∗-0013∗∗∗-0015∗∗∗-0010∗∗∗-000300(-793)(-704)(-267)(-659)(-434)(-312)(-059)截距项-0254∗∗∗-0176∗∗∗-0181∗∗∗-0176∗∗∗-0098∗∗∗-0252∗∗∗-0545∗∗∗(-1261)(-792)(-335)(-725)(-263)(-666)(-532)YearYesYesYesYesYesYesYesIndustryYesYesYesYesYesYesYesPseudoR2-02260-02486-03063-02435-02363-02415-07241Chi219756121731934498186221692368315822815N69456945859608637432554648

注:***、**、*分别表示在1%、5%和10%的统计水平显著(双尾)。

3.考虑到在衡量CEO权力时应相应地考虑到CEO的任期长短,以避免CEO的频发更换影响本文结果的稳健性,由此在上述衡量的基础上,再加入CEO任期的任期单维指标,共四个单维指标,分别为两职兼任、CEO任期、唯一创始人以及机构投资者持股比例,四个指标只要三个以上成立即为CEO权力集中,进而产生CEO权力虚拟变量,回归结果表明与前文检验结果一致,具体结果见表9。

表9 稳健性检验3

续表9

变量名H1H2H3H4Power=1Power=0成长期成熟期衰退期PseudoR20236102361-01044-02012-00611-00979-01470Chi225367725367749043314096108840169974512050N1178211782152610256629341951294

注:***、**、*分别表示在1%、5%和10%的统计水平显著(双尾)。

五、研究结论与政策建议

本文以2010-2014年中国沪深A股上市公司为研究对象,运用Tobit回归模型来研究公司生命周期、CEO权力与现金股利分配决策的关系。本文的研究表明:(1)公司处在不同的生命周期发展阶段,在进行股利决策时对现金股利支付力度存在不同的倾向,处在成熟阶段的公司,其发展速度和进程有所减缓,对于资金的需求有所降低,且已累积了充足的留存收益,进而相对于其他阶段会有较大的现金股利支付力度,上市公司现金股利具有明显的生命周期特征;(2)CEO权力的大小也会对上市公司的现金股利决策产生显著影响,在CEO权力大的上市公司中,往往倾向于较少的留存利润的对外分配;(3)在CEO权力大的上市公司中,由于受到CEO权力对于现金股利支付力度的负向影响,会弱化其现金股利的生命周期特征会。(4)上市公司处在不同的生命周期阶段当中,随着组织结构的不断复杂化及经营范围的多样化,CEO权力对于现金股利支付力度的负向影响也存在着明显的差异,相较于处于其他阶段的公司来说,处在成熟阶段上市公司的CEO通过其权力的运用对于现金股利支付水平的负向影响更为显著。

针对以上研究结论,本文提出以下政策建议:(1)进一步完善股利分配政策,引导上市公司制定中长期的股利政策机制。证监会等相关部门在出台相关政策规范时,应当考虑到公司所属生命周期阶段,不能一味简单地在分红数量上来对上市公司提出强制性要求;而公司在制定利润分配的相关政策时,应权衡公司当前的发展阶段。当公司处于成长阶段时会拥有大量且良好的投资机会且由于受到资金短缺的约束,应当选择将利润留存在公司内部用于再投资而非进行股利分配;处于成熟阶段的公司,受到发展瓶颈的影响,未来良好投资的机会不断减少,且由于前期资本的积累,留存收益所占的比重较大,公司内部自由现金流充足,若此时仍保留大量留存收益会引起较大的代理问题,所以应当选择支付一定比例的现金股利。(2)尊重公司发展的生命周期特征,对CEO权力进行相应配置。上市公司应将公司生命周期理论纳入到CEO权力配置选择范畴中,在公司生命周期的动态变化中,综合考量自身的发展阶段及行业整体状态,在明确公司当前阶段经营发展特征的基础上适时调整配置 CEO 权力。尤其是在成熟期,应充分发挥董事会的治理职能,适当增强独立董事的职能,强化董事会与CEO两者之间的牵制力度,以约束CEO的权力膨胀,缓解代理冲突,使中小股东分享到公司发展成长的经营成果。

[1] Adams R, Almeida H, Ferreira D. Powerful CEO and Their Impact on Corporate Performance[J].Review of Financial Studies, 2005(18): 1403-1432.

[2] Cheng S J. Board Size and the Variability of Corporate Performance[J].Journal of Financial Economics, 2008(87): 157-176.

[3] 卢锐,魏明海,黎文靖. 管理层权力、在职消费与产权效率——来自中国上市公司的证据[J]. 南开管理评论,2008(05):85-92.

[4] 林芳,冯丽丽. 管理层权力视角下的盈余管理研究——基于应计及真实盈余管理的检验[J]. 山西财经大学学报,2012(07):96-104.

[5] Jensen M C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers[J]. The American Economic Review, 1986, 76(2): 323-329.

[6] 许文彬, 刘猛. 我国上市公司股权结构对现金股利政策的影响——基于股权分置改革前后的实证研究[J]. 中国工业经济, 2009(12):128-138.

[7] 陆位忠, 林川. 现金股利分配倾向、公司业绩与大股东减持规模[J]. 财贸研究, 2013, 24(3):142-148.

[8] 权小锋, 滕明慧, 吴世农. 行业特征与现金股利政策——基于2004-2008年中国上市公司的实证研究[J]. 财经研究, 2010(8):123-133.

[9] 程子健, 张俊瑞. 交叉上市、股权性质与企业现金股利政策——基于倾向得分匹配法(PSM)的分析[J]. 会计研究, 2015(7):34-41.

[10] 季良玉,李廉水. 中国制造业产业生命周期研究——基于1993—2014年数据的分析[J]. 河海大学学报:哲学社会科学版,2016(1):30-38.

[11] Smith C W, Watts R L. Incentive and Tax Effects of Executive Compensation Plans[J]. Australian Journal of Management, 1982, 7(2):139-157.

[12] Jensen M C, Meckling W. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(3):259-270.

[13] 谢军.股利政策、第一大股东和公司成长性:自由现金流理论还是掏空理论[J].会计研究,2006(04):51-57.

[14] Fama E, French K R. Disappearing Dividends: Changing Firm Characteristics or Lower Propensity to Pay? [J]. Journal of Financial Economies, 2001(60): 3-43.

[15] 武晓玲,翟明磊.上市公司股权结构对现金股利决策的影响——基于股权分置改革的股权变化数据[J].山西财经大学学报,2013(01):84-94.

[16] 陈艳.天价薪酬与微薄的现金分红[J]. 财务与会计, 2008(22):35-37.

[17] Heaton J B. Managerial Optimism and Corporate Finance[J]. Financial Management, 2002, 31(2):33-45.

[18] Malmendier B U, G Tate. CEO overconfidence and corporate investment, Journal of Finance [J]. 2010,60 (6): 2661-2700.

[19] Deshmukh S, Goel A M, Howe K M. CEO overconfidence and dividend policy[J]. Journal of Financial Intermediation, 2009, 22(3):440-463.

[20] 余明桂, 夏新平, 邹振松. 管理者过度自信与企业激进负债行为[J]. 管理世界, 2006(8):104-112.

[21] 吕长江,赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界, 2008(11): 99-109.

[22] Bebchuk A, Fried J M, Walker D I. Managerial Power and Rent Extraction in the Design of Executive Compensation[J]. University of Chicago Law Review, 2002, 69(3): 751-846.

[23] 傅颀, 邓川. 高管控制权、薪酬与盈余管理[J]. 财经论丛, 2013(4):66-72.

[24] 李云鹤,李湛,唐松莲. 企业生命周期、公司治理与公司资本配置效率[J]. 南开管理评论,2011(03):110-121.

[25] Porta R L, Lopez-De-Silanes F, Shleifer A. Agency Problems and Dividend Policies around the World[J]. The Journal of Finance, 2000, 55(1):1-33.

[26] 姜永盛,程小可,姚立杰. 内部控制、企业生命周期与现金股利[J]. 证券市场导报,2014(10):34-40.

[27] DeAngelo H, Stulz R. Dividend Policy and the Earned/Contributed Capital Mix: a Test of the Life-cycle Theory [J].Journal of Financial Economics, 2006(81): 227-254.

[28] 韩立岩, 李慧. CEO权力与财务危机——中国上市公司的经验证据[J]. 金融研究, 2009(1):179-193.

[29] Dickinson H O, Mason J M, Nicolson D J, et al. Lifestyle interventions to reduce raised blood pressure: a systematic review of randomized controlled trials.[J]. Journal of Hypertension, 2006, 24(2):215-233.

[30] 尹闪. 企业生命周期的实证度量——基于现金流组合视角的分析[J]. 中南财经政法大学研究生学报, 2009(4):52-57.

[31] Stickney,Brown.Financial Reporting and Statement Analysis:A Strategic Perspective[M]. 1999.

[32] 宋常, 刘司慧. 中国企业生命周期阶段划分及其度量研究[J]. 商业研究, 2011(1):1-10.

[33] 黄莲琴, 傅元略, 屈耀辉. 管理者过度自信、税盾拐点与公司绩效[J]. 管理科学, 2011, 24(2):10-19.

F276.6

A

1671-511X(2017)06-0062-12

2017-02-20

本文为国家社会科学基金资助项目“认知偏差视角下的国有企业CEO职务舞弊行为研究”(15BGL055)阶段性研究成果。

陈艳(1961—),女,江苏人,教授、管理学博士,博士生导师,研究方向:财务会计与管理会计的研究。

(责任编辑 余 敏)