成本粘性对会计稳健性的影响

——基于盈余反应非对称视角

2017-12-26吴应宇蔡佳丽

吴应宇,蔡佳丽

(东南大学 经济管理学院,江苏 南京 210096)

成本粘性对会计稳健性的影响

——基于盈余反应非对称视角

吴应宇,蔡佳丽

(东南大学 经济管理学院,江苏 南京 210096)

目前衡量会计稳健性最常见的方法是1997年Basu提出的盈余与股票回报模型,他将盈余反应非对称作为会计稳健性的测度。近年来,有学者提出成本粘性可以作为盈余反应不对称的另一种解释。本文选取我国2009—2015年的A股上市公司为样本,在Basu的盈余与股票回报模型基础上加入成本粘性变量,研究发现标准的盈余与股票回报模型得到的稳健性水平显著降高,通过分行业与分年份比较发现控制成本粘性前后得到的会计稳健差异性也有显著不同。

成本粘性;会计稳健性;盈余反应非对称

一、引 言

会计稳健性与成本粘性分别是财务会计与管理会计中的重要概念。会计稳健性的度量最早于1997年由Basu提出,他以正的股票回报作为“好消息”的替代,负的股票回报作为“坏消息”的替代,建立当期的盈余与股票回报的模型,结果发现盈余与负的股票回报之间的关系强于盈余与正的股票回报之间的关系,并将这种盈余反应的非对称作为会计稳健性的测度[1]。成本粘性(cost stickiness)的概念最早由Anderson首次提出,他采用大样本探究了销售成本、综合开销及行政管理费用(SG&A)与销售业务量的关系,并将销售业务量增加时成本增加的的幅度大于当销售业务量减少同样比例时成本减小的幅度称为“成本粘性”[2]。

近年来,有学者提出成本不对称行为也可以作为盈余反应不对称的一种解释[3-5]。从理论层面分析,由于计算利润时需要用收入减去成本及费用、税金、损失等,因而成本的不对称行为会传递到利润,使得当期利润或亏损中包含了成本的“负面”信号,从而进一步地导致利润表现出不对称,即当业绩增加时利润增加的幅度小于当业绩下降时利润减少的幅度。又因股票回报与当期盈余正相关,那么根据传递作用,股票回报也将出现“粘性”,即成本粘性使得盈余与股票回报也表现出不对称性,且这种不对称方向与会计稳健性一致。

然而在过去国内外大部分与会计稳健性的相关研究中,那些使用Basu的盈余与股票回报模型度量会计稳健性的研究并未考虑到“成本粘性”带来的不利影响,所以过去的研究结果有较大的可能性表现出来的是被高估的会计稳健性水平[3-6]。由此可见,成本粘性与会计稳健性之间确实可能存在相互影响的作用,但截至目前对它们二者内在联系的相关研究很少,且国内和国外仅有的少量相关研究对此的观点存在分歧,因此梳理成本粘性与会计稳健性之间的作用机制与研究成本粘性对会计稳健性计量可能带来的影响具有重要意义。

二、文献回顾及假设提出

(一)成本粘性与会计稳健性水平

成本粘性的基本理论源于德国,而Norren和Soderstrom是最早将实证方法应用到成本粘性的研究中的学者,他们采用了小样本对成本粘性这种现象进行了实证检验[7]。但“成本粘性”的概念最早由Anderson等提出,他们以销售额近似替代销售量并得出:成本粘性是指当业务量上升时成本增加的的幅度大于当业务量下降同样比例时成本减小的幅度。他们将这种“粘性”归因于管理层有意的一种调整资源的行为[2]。Banker和Byzalov指出,成本粘性不仅与当期的销量有关,同时也与管理者对资源的决策有关:(1)过去的资源水平——影响当期的调整成本;(2)未来的预期销量——影响未来的调整成本;(3)代理与行为因素——对公司的最优决策与管理者的实际选择之间的差异[8]。

Basu在1997年构建了盈余与股票回报的计量模型,按股票回报将样本分为负回报组和正回报组测试净利润与股票回报之间的关系,发现负回报组变量的系数和R2都高于正回报组,于是他用利润与股票回报之间的不对称来表示会计稳健性[1]。后来Basu的盈余反应不对称模型被许多学者用于验证稳健性的存在以及与之相关的其他研究。

在成本粘性与会计稳健性的关系方面,刘庆基于费用、营业成本、税收三个成本角度出发,构建了成本粘性率,证实了成本粘性对会计稳健性有显著的正向影响[9]。而Banker等研究发现成本粘性公司的盈余反应非对称强于非成本粘性公司,且成本粘性公司的会计稳健性更高[3]。Banker等在盈余与股票回报模型中加入成本粘性作为控制变量,结果发现盈余反应不对称程度显著减少,即会计稳健性水平降低。我国学者刘嫦等对盈余反应非对称性、会计稳健性和费用粘性之间的关系展开研究,提出我国企业盈余反应非对称性的最根本原因并不是由于会计稳健性,而主要由于费用粘性[4]。而Banker等还提出,传统的度量会计稳健性的盈余与股票回报模型由于未考虑成本粘性的影响,导致会计稳健性水平被高估且会计稳健性的差异性也产生了偏差[6]。

上文中提到,成本粘性与会计稳健性同样都是一种不对称行为,成本粘性特征表现为业务量变动时成本变动的不对称,由于业务量的变动对应着收入的变动,而期间费用也是属于成本的重要组成部分,将收入代替销量、期间费用代替成本,则我们得到在收入变动时费用变动率的不对称。由于计算利润时,费用是减项,所以成本粘性不仅对公司的费用变化率有影响,同时对公司的销售利润率也有进一步影响。在有效的资本市场中,盈余与股票回报正相关,因此在传导作用下,成本粘性就使得盈余与负的股票回报之间的相关性强于与盈余与正的股票回报之间的关系。因此,成本粘性与会计稳健性对盈余反应不对称的影响方向相同,即使会计稳健性不存在,若存在成本粘性,则股票回报为负时,盈余与负的股票回报之间的相关性也会更强(强于股票回报为正的情况)。我们研究发现的盈余反应的不对称可能同时受到会计稳健性与成本粘性的影响,若使用盈余与股票回报模型计量会计稳健时未考虑成本粘性,则研究结果可能会有偏误。

根据以上分析,在利用盈余与股票回报(Basu)模型估计时,得到的结果不仅反映了损失确认的不对称,同时也包含了成本粘性的复合不对称影响。由于成本粘性和会计稳健性都会导致同方向的不对称,因此成本粘性的存在会使估计的盈余不对称平均水平偏高。因此提出假设一:在标准的盈余与股票回报模型中,由于未考虑成本粘性,得到的稳健性水平偏高。

(二)成本粘性与会计稳健性差异性

Weiss指出,成本粘性具有系统性差异的特征[10]。过去的研究总结了造成成本粘性差异的几种因素:调整成本的大小[2,3];管理层对未来销售收入的乐观与悲观预期[1,5];代理成本[11];管理层个人行为问题[11]。有学者指出,成本粘性的差异性也会影响会计稳健性。如Banker 等在盈余与股票回报的逆回归模型中加入成本粘性后发现不仅盈余反应不对称程度显著减少,控制成本粘性的差异性后会计稳健性的差异性也表现出不同的特征[8]。

从另一个角度来说,成本粘性与会计稳健性形成的几个重要要素也有着紧密的联系。Khan and Watts认为影响会计稳健性的主要因素有三个:账面市价比(M/B)、公司规模(SIZE)、财务杠杆(LEV),他们利用这三个变量来估计会计稳健性的时间截面度量[12]。实际上,成本粘性本身与账面市价比、公司规模)、财务杠杆都有着紧密关系。例如,在账面市值方面,资本密集的公司账面市值较高,因而资本密集型的公司也将面临更高的资源调整成本,进一步导致更高的成本粘性,于是账面市值比与成本粘性就表现出正相关关系;在公司规模方面,由于管理层可以调整企业的生产设备等各类资源,在规模较小的企业中,决策机制较为灵活、公司治理机制较为不完善,管理者的权限也较大,这种情况下资源调整可能会遇到的限制较少;而规模相对较大的企业,企业的制度较为完善,董事会、经理层的决策有着严格的程序,且受到股东大会的严格监督,资源的调整成本相对较大。因此,公司规模与成本粘性就表现出正相关关系;在财务杠杆方面,企业借款会产生利息支出,而利息费用具有成本粘性,因此当财务杠杆越高,利息费用越大,成本粘性也就越高,两者表现出正相关关系。

根据以上分析,会计稳健性的主要的三个主要影响因素与成本粘性都有正相关关系,这也导致成本粘性的差异性与会计稳健性的差异性必然会相互影响,而成本粘性在不同样本中表现出的差异性也必然会影响我们对会计稳健性差异的判断。因此本文提出假设二:使用标准的盈余与股票回报模型估计得到的会计稳健性差异会不同于修正的盈余与股票回报模型得到的会计稳健性差异。

三、研究设计

(一)主要变量设计

1.会计稳健性

本文的研究建立在盈余与股票回报模型的基础上[8],模型如下:

(1)

2.成本粘性

成本粘性是本文的重要解释变量,本文定义CSit为成本粘性变量。与成本的相关研究在初期更多地以理论和案例研究的形式展现,这是由于上市公司详细的成本数据往往不会在公开的财务报表中披露,研究者不易获取大量的成本粘性数据样本,再加上将成本要素融合在计量模型中的方法没有得到突破,因此成本粘性的实证研究起步较晚。直到2003年Anderson等学者将上市公司样本数据代入到模型中检验到“成本粘性”存在后[2],才开启了实证方法研究成本的新时代。

Anderson提出用SG&A比率区分成本粘性与非成本粘性的样本[2]。SG&A比率为当期SG&A与销售收入的比例和上一期SG&A与销售收入的比例之差。若样本为成本粘性公司,则当销售收入下降时SG&A费用下降的幅度小于销售收入下降的幅度,使得上一期SG&A与销售收入的比例小于当期SG&A与销售收入的比例,此时CSit为1,否则为0。

(二)研究模型

1.稳健性的公司层面度量模型

首先,本文将样本分为成本粘性组和非成本粘性组,对模型(1)分别进行估计以验证假设一。此外,本文在Basu模型的基础上,加入了哑变量成本粘性CSit,得到如下回归模型(2):

(2)

其中:

在模型(2)中,γ1表示成本粘性公司对好消息的额外敏感性;β1与β1+β2的含义同上,分别表示盈余对好消息和坏消息反应的及时性。β2是在加入成本粘性的复合影响后得到的盈余反应不对称程度,反映了新的会计稳健性水平。

同时,根据假设二,使用控制成本粘性的稳健性模型与标准稳健性模型估计得到的稳健性差异性会有所不同。为了验证这种差异性,本文分别对模型(1)和模型(2)分行业进行回归,比较两个模型得到的各行业公司层面的稳健性差异。

2.稳健性的时间截面度量模型

Khan和Watts认为账面市价比(M/B)、公司规模(SIZE)、财务杠杆(LEV) 是影响会计稳健性三大最主要因素。因此,Watts提出可以利用Basu的模型和这三个变量得到稳健性的时间截面度量,他们提出随时间和个体变化的变量的线性函数可以用来表现时间截面度量的好消息的及时性和坏消息的增量及时性[12],即:

G-SCORE=β3it=μ1t+μ2tSIZEit+μ3tM/Bit+μ4tLEVit

(3)

C-SCORE=β4it=λ1t+λ2tSIZEit+λ3tM/Bit+λ4tLEVit

(4)

其中,λ1、λ2、λ3、λ4和μ1、μ2、μ3、μ4随时间变化,但不随公司变化;令G_SCORE代表盈余对好消息的反应速度,C_SCORE代表盈余对坏消息的反应速度和好消息的反应速度之差,即盈余非对称性,代表会计稳健性的大小,该值越大,会计处理越稳健。将上述模型代入模型(1)可以得到模型(5):

Xit=β2+β2Dit+Rit(μ1+μ2SIZEit+μ3M/Bit+μ4LEVit)+DitRit(λ1+λ1SIZEit+λ3M/Bit+λ4LEVit)+εit

(5)

估计该方程,能够得到λi和μi的估计值,其中i=1,2,3,4。将估计值代入模型(4)即得到的C_SCORE值,作为对会计稳健性的时间截面度量。

由于以上模型(3)—(5)为未考虑成本粘性时的会计稳健性时间截面度量模型,为了更好的验证假设二,本文同样也对上述模型进行修正,得到修正的时间截面度量模型(6):

(6)

根据假设二,在控制成本粘性与影响会计稳健性的三大因素——帐面市价比、公司规模、财务杠杆的关系后,比较控制前后时间截面度量的会计稳健性得分的差异性,可以发现时间截面度量的会计稳健性C_SCORE值的差异性显著不同。

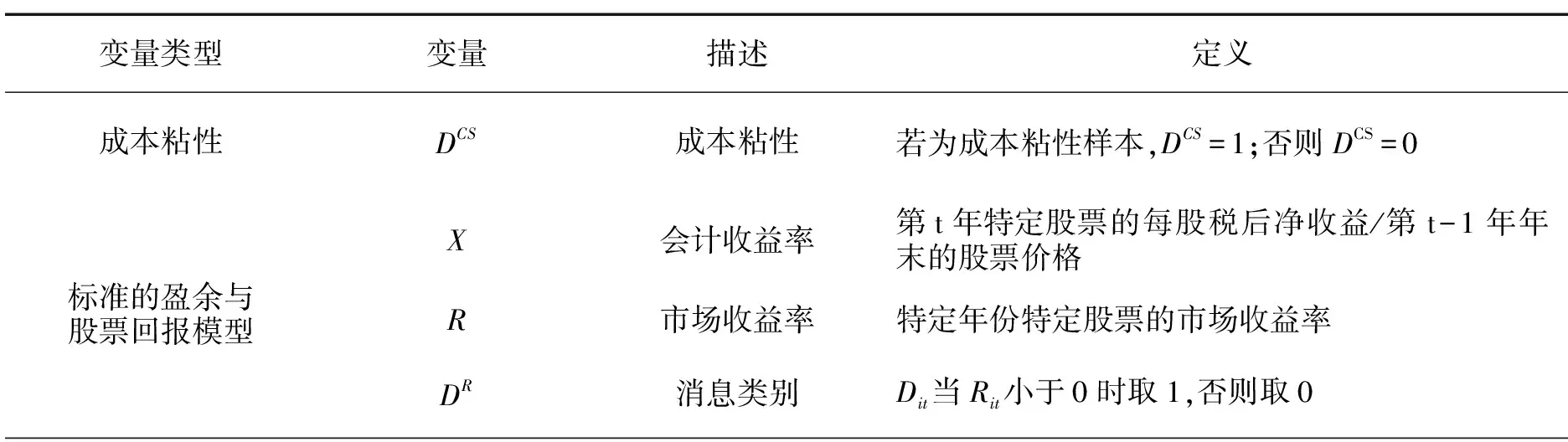

本文的主要研究变量如表1所示:

表1 主要研究变量一览表

续表1

变量类型变量描述定义会计稳健性的度量SIZE公司规模总资产的自然对数M/B账面市值比资产总额/公司市值LEV资产负债率—CONSV_CSCORE稳健性的时间截面度量值越大越稳健CONSV_BASU公司层面的稳健性度量值越大越稳健

(三)样本选择

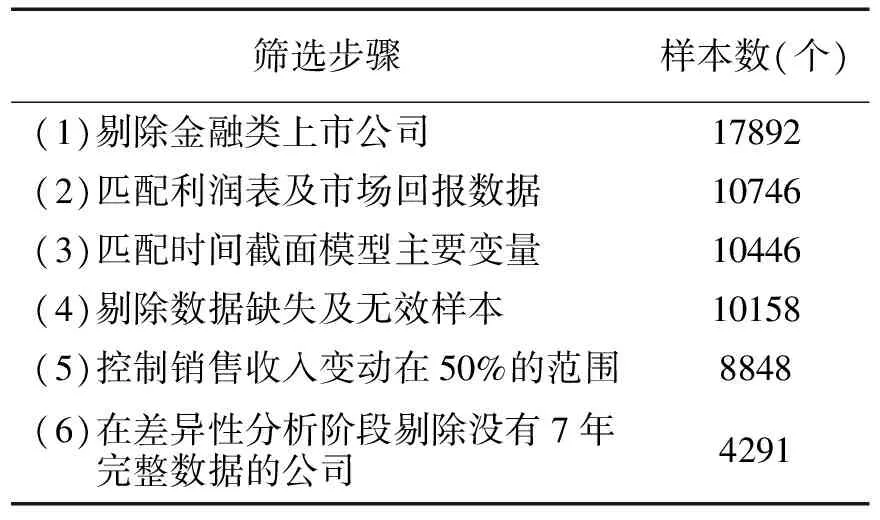

表2 样本筛选过程

本文选取了2009—2015年我国A股上市公司数据*由于成本粘性分组时部分变量需要用到上一年的数据,因此搜集数据时部分变量的选取的是2008-2016年的数据。,并对数据进行如下筛选:(1)剔除金融类上市公司,因为金融类企业的财务报表结构同其他企业有根本上的不同;(2)为了便于比较计算,选取2008年以前上市的公司;(3)剔除数据缺失和无效的样本;(4)销售收入的年度变动超过50%的样本,因为这类公司很可能当年有大规模的收购/并购/资产重组行为或剥离了企业部分的资产,会影响当年的净利润、经营收益等财务数据,不具有可比性[5];(5)对所有数值变量小于1%与大于99%的部分进行了Winsorize处理*本文对未进行Winsorize处理之前的数据放入模型进行检验同样也得到显著的结果。。本文使用Stata10.0进行数据处理与分析,同时采用了证监会2012年的行业分类标准。

首先,在删除金融类上市公司并对成本粘性公司进行分组后得到的17892个样本;接着,剔除数据缺失和无效样本之后得到10158个样本;控制销售收入变动在50%的范围后得到8848个样本。在会计稳健性差异性比较阶段,以8848作为分析样本,由于在计算会计稳健性时需要对每一家公司进行回归,需要保证年份数的完整,因此进一步剔除了没有7年完整数据的公司。数据的筛选过程如表2所示。

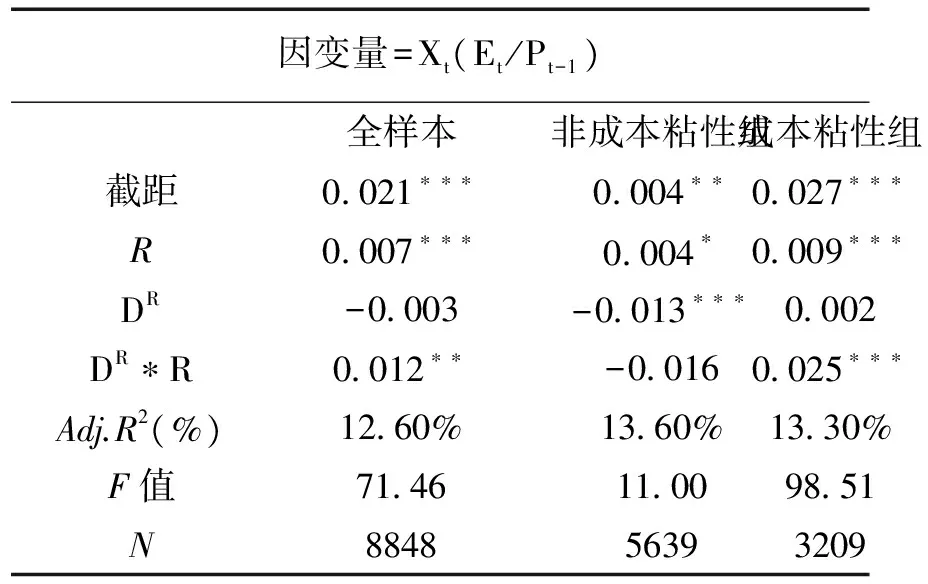

表3 成本粘性分组回归结果比较

注:*、**、***分别代表在10%、5%、1%的水平上显著。

四、实证分析

(一)会计稳健性水平检验

为了检验成本粘性对盈余反应不对称程度,也即会计稳健性水平的影响,本文将样本分为成本粘性组和非成本粘性组,其中非成本粘性组包括反成本粘性公司和无粘性公司。通过整理得到成本粘性组中样本数3209,非成本粘性组样本数5639。

首先,用标准的盈余与股票回报模型(模型1)分别对成本粘性组和非成本粘性组进行估计,以比较会计稳健性水平的差异,结果如表3所示,回归过程控制了公司层面的固定效应。

在全样本组中,DR系数为负但不显著,DR*R系数为0.012且在5%的水平上显著;在非成本粘性组中,DR系数为负且显著,DR*R系数为-0.016但不显著;在成本粘性组中,DR系数为正,DR*R系数为0.025且在1%的水平上显著。三个模型的F值与调整的R2都在合理范围内。通过对三组样本的比较可以发现,全样本组中DR*R系数大于非成本粘性组但小于成本粘性组,表明当股票回报为负时,成本粘性组中X与R的相关性最强,盈余反应不对称性最大,全样本组次之,非成本粘性组最小,即成本粘性组的盈余反应不对称程度高于非成本粘性组,假设一得到验证。

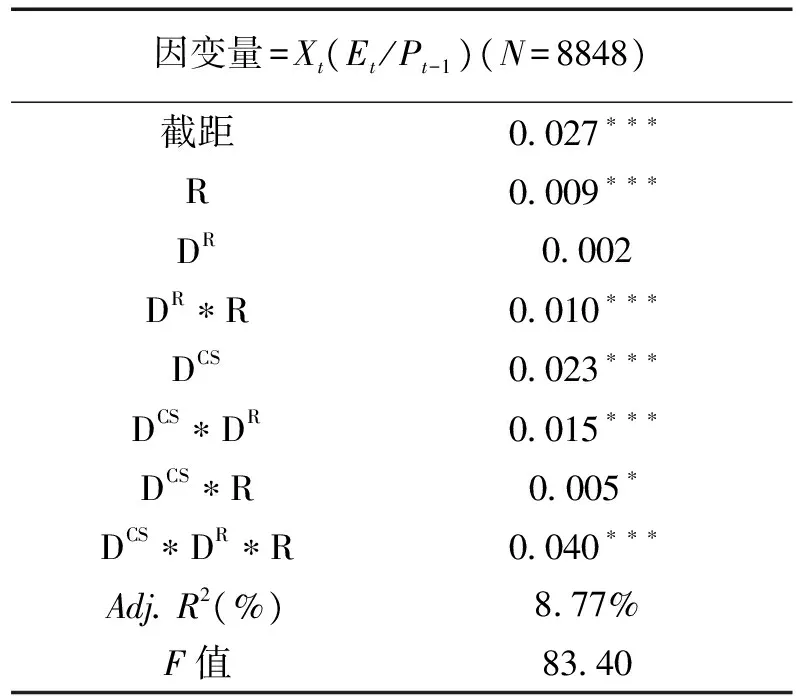

为了更好的验证假设一,本文在标准的盈余与股票回报模型中加入了成本粘性哑变量进行修正,比较修正前后的会计稳健性水平高低,回归过程同样控制了公司层面的固定效应,结果如表4所示。

表4 修正稳健性模型回归分析结果

注:*、**、***分别代表在10%、5%、1%的水平上显著。

DR*R为加入成本粘性的复合影响后得到的盈余反应不对称程度,反映了新的会计稳健性水平。DR*R系数为0.010,在1%的水平上显著为正,与表3中全样本组的DR*R系数(0.012)相比更小,说明加入成本粘性后得到的会计稳健性水平有所降低,验证了假设一;DCS系数显著为正,说明成本粘性与会计收益率显著正相关; DCS*R显著为正,说明成本粘性会增大股票回报与会计收益率之间的不对称性;DCS*DR、DCS*DR*R显著为正,表明成本粘性对盈余的影响与会计稳健性的方向一致,印证了假设一。

综上所述,在标准的盈余与股票回报模型中,由于未考虑成本粘性,得到的会计稳健性水平偏高,而在标准的盈余与股票回报模型中加入成本粘性变量进行修正后得到的稳健性水平会有所降低,假设一成立。

(二)会计稳健性差异性分析

为了验证假设二,首先对标准的盈余与股票回报模型与修正的盈余与股票回报模型进行会计稳健性差异测试。由于在计算公司层面度量的会计稳健性时需要对每一家公司进行回归,年份数太少会导致无法回归或使回归结果无效,因此在进行差异性分析时对样本进行进一步剔除处理,将没有7年完整数据的公司剔除,最后得到613家公司的数据,共计4291个样本。

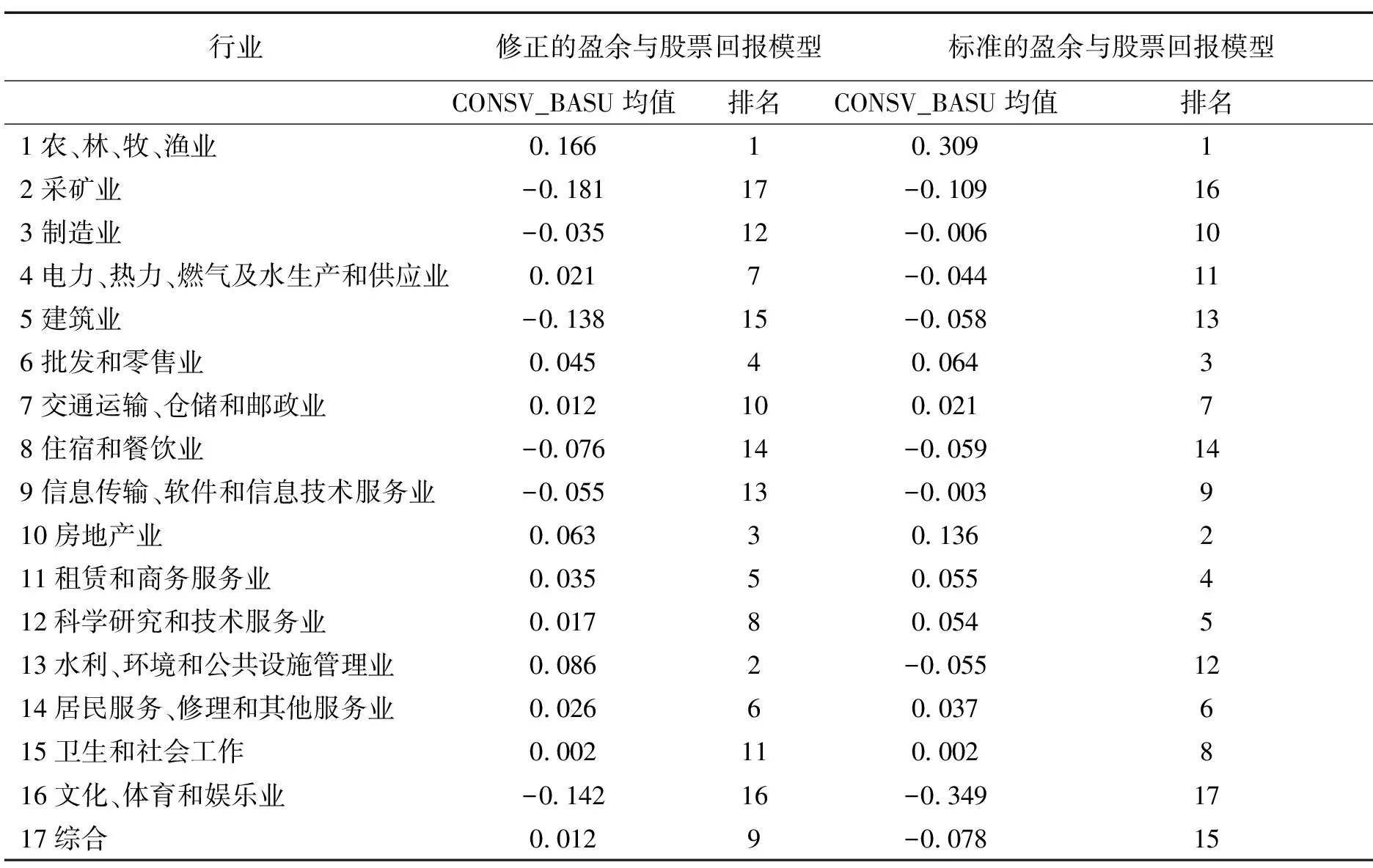

从表5可以看到,修正前后盈余与股票回报模型下得到的不同行业公司层面的稳健性水平CONSV_BASU差异较大,17个行业中仅有3个行业的排名保持不变,稳健性均值变动也较大:(1)电力、热力、燃气及水生产和供应业; (2)水利、环境和公共设施管理业;(3)综合行业,这三个行业的会计稳健性都由负变正,另有12个行业的稳健性水平都有所降低,这表明控制成本粘性差异性对稳健性水平的差异性有很大影响,而且这种影响会使估计得到的稳健性水平减小,与假设一、假设二一致。

表6展示了控制成本粘性前后不同行业公司层面会计稳健性水平的相关性,未控制成本粘性得到的不同行业的稳健性水平和控制成本粘性影响后得到的不同行业的稳健性的水平的Pearson相关系数为0.762,Spearman相关系数为0.755,且都在1%的水平上显著。两个相关系数都小于1,表明了使用标准的盈余与股票回报模型不仅会导致评估得到的稳健性总体水平偏高,还会导致会计稳健性的差异性偏差,假设二得到验证。

为了更好地验证假设二,本文借鉴Watts衡量会计稳健性时间截面度量的方法[12],控制成本粘性与影响会计稳健性的三大因素——帐面市价比、公司规模、财务杠杆的关系,比较控制成本粘性前后时间截面度量的会计稳健性得分的相关性与排序是否会发生变化。这一方法采用分年度分别回归,即七次回归得到七年不同的稳健性的时间截面度量CONSV_CSCORE,表7展示了控制成本粘性前后各年度的CONSV_CSCORE值。从表中可以看出,2010—2014年5年的CONSV_CSCORE在控制成本粘性之后都变小了, 2015年的CONSV_CSCORE在控制成本粘性后增大了37.5%,2009年的CONSV_CSCORE不变。

表5 不同行业的平均稳健性差异比较

表6 控制成本粘性前后不同行业CONSV_BASU均值的相关性分析

注:1)*、**、***分别代表在10%、5%、1%的水平上显著;2)上三角区为Spearman相关系数,下三角区为Pearson相关系数。

表7 控制成本粘性前后不同年份CONSV_CSCORE值比较

表8展示了控制成本粘性前后不同年份CONSV_CSCORE值的相关性,Pearson相关系数为0.363,Spearman相关系数为0.393,相关系数均不显著,这表明控制成本粘性对时间截面度量的稳健性前后有较大差异,假设二再次得到验证。

表8 控制成本粘性前后不同年份CONSV_CSCORE值的相关性分析

注:1)*、**、***分别代表在10%、5%、1%的水平上显著;2)上三角区为Spearman相关系数,下三角区为Pearson相关系数。

综上所述,使用标准的盈余与股票回报模型估计得到的稳健性差异性会不同于修正的盈余与股票回报模型得到的稳健性差异性,假设二成立。

五、结 语

本文将样本分为成本粘性组和非成本粘性组并用标准的盈余与股票回报回归模型分别进行回归分析,发现成本粘性组的盈余反应不对称程度高于非成本粘性组。通过在标准的盈余与股票回报模型中加入了成本粘性变量对会计稳健性水平和差异性进行比较,发现在标准的盈余与股票回报模型中,由于未考虑成本粘性,得到的稳健性水平偏高。同时,通过比较控制成本粘性前后不同行业与不同年份的会计稳健性水平后发现,使用标准的盈余与股票模型会使会计稳健性差异性有较大偏误,验证了基于盈余反应不对称视角下成本粘性对会计稳健性的重要影响。

而过去大部分使用盈余与股票回报模型计量会计稳健性的研究及其他与会计稳健性相关的研究中,由于未考虑成本粘性的影响,得到的稳健性水平往往被高估,会计稳健性的差异性也有较大偏差,从而影响研究结果的准确性。在未来研究中,应考虑成本粘性对会计稳健性的复合影响,才能更好地提高相关研究的准确性。

[1] Basu S. The conservatism principle and the asymmetric timeliness of earnings. Journal of Accounting and Economics,1997,24 (1):3-37.

[2] Anderson M, Banker R, Janakiraman S. Are selling, general, and administrative costs ‘sticky’?[J]. Journal of Accounting Research, 2003(41):47-63.

[3] Banker R D, S Basu, D Byzalov, et al. Asymmetric Timeliness of Earnings: Conservatismor Sticky Costs?[R]. Working paper, Temple University,2012.

[4] 刘嫦,赵智全,杨元贵.盈余反应非对称性:会计稳健性,抑或费用粘性[J].华东经济管理,2014(5):139-144.

[5] 步丹璐,文彩虹, Banker R.成本粘性和盈余稳健性的衡量[J].会计研究,2016(1):31-37.

[6] Banker R, Basu S,Byzalov D,et al. The confounding effect of cost stickiness on conservatism estimates[J]. Journal of Accounting and economics,2015,61(1):1-41.

[7] Noreen E, N Soderstrom. The accuracy of proportional cost models: Evidence from hospital service departments[J]. Review of Accounting Studies, 1997(2): 89-114.

[8] Banker R D, Byzalov D. Asymmetric cost behavior[J].Journal of Management Accounting Research, 2014,26 (2):43-79.

[9] 刘庆. 成本粘性对会计稳健性的影响研究[D].山西财经大学,2015.

[10] Weiss D. Cost behavior and analysts’ earnings forecasts[J].The Accounting Review, 2010,85 (4): 1441-1471.

[11] Chen X, H Lu, T Sougiannis. The agency problem, corporate governance, and the behavior of selling, general, and administrative costs[J].Contemporary Accounting Research, 2012(29): 252-282.

[12] Watts R L. Conservatism in Accounting Part I: Explanations and Implications[J].Accounting Horizons,2003(17): 207-211.

F275

A

1671-511X(2017)06-0054-08

2017-08-10

吴应宇,福建福州人,东南大学经济管理学院教授,博士生导师,研究方向:管理会计。

(责任编辑 余 敏)