基于输配电价改革的电网企业投资能力测算模型研究

2017-12-13莫锦和

莫锦和

摘要:输配电价改革要求电网企业强化投入产出效益、优化资源配置。本文构建了基于输配电价改革的电网企业投资能力测算模型,合理测算符合输配电价目标和企业经营目标的投资规模,并分配至各下属单位,加强了投资与效益的有效衔接,推进以创造价值为核心的优化资源配置,助力实现精准投资。

关键词:输配电价改革 电网企业 投资能力 测算模型

近年来,随着国内经济增速放缓和输配电价体制改革持续深入,电网企业经营环境日益严峻。一方面,国内经济增长进入新常态,受宏观经济仍处于“L”型底部的影响,售电量增速低位徘徊,过去依靠电量增长带来效益增长的模式难以为继;加上大用户直购电、工商业同价等电价改革措施的落地,经营空间不断压缩。另一方面,国家发改委颁布了输配电价改革系列办法,对电网投资监管提出了更为严格的要求。《省级电网输配电价定价办法(试行)》更加突出从“源头”强化电网投资管控,《关于扩大输配电价改革试点范围有关事项的通知》中明确提出,探索建立对电网企业投资后评价制度,对企业不合理、无效的投资和成本,不予纳入输配电价,电网企业面临的监管形势日益严峻。

电网企业的投入产出效率有待提高,仍然存在简单追求投资规模数量、追求设备更新换代,投资不问能力、投产不管效率的做法,难以助力实现公司战略目标,难以适应日益严峻的经营环境和监管要求。因此需要基于输配电价改革最新要求,开展投资能力测算模型设计,合理匹配投资强度及电量、电价承载空间,科学核定与能力相适应的投资规模和时序。

一、基于输配电价改革的投资能力测算模型

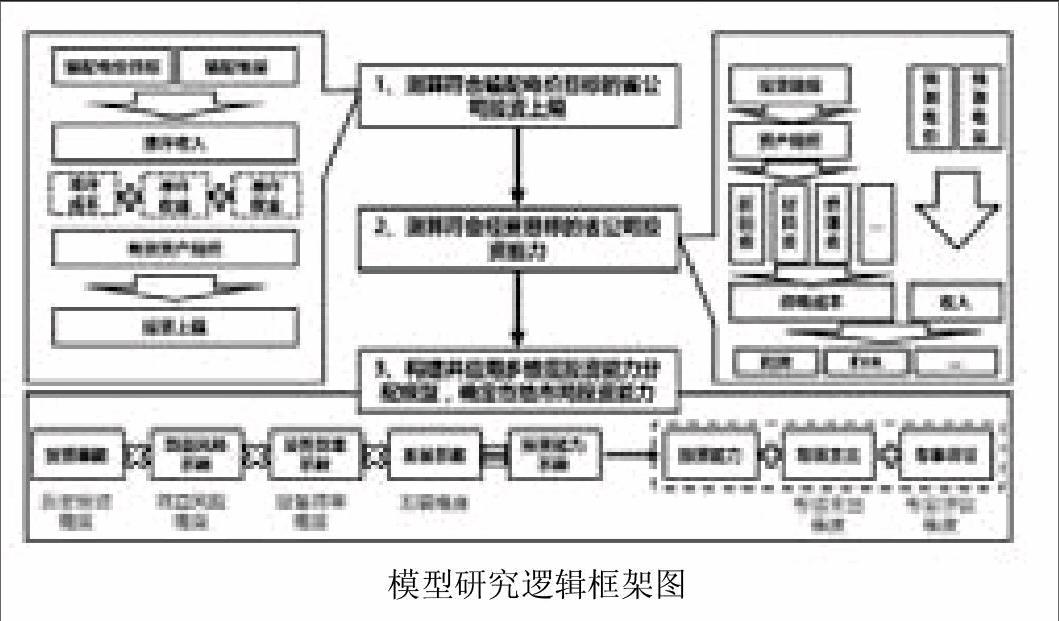

按照输配电价定价机制,建立投资能力测算模型,以输配电价目标和经营目标为限制,确定省级电网公司整体投资能力和年度投资时序,然后将投资能力分解到各下属地市供电局。模型框架如图所示。

投资能力同时受到输配电价和省级电网公司总体经营目标的限制,一方面根据输配电价测算并上报的投资规模,一经批复就难以突破;另一方面,投资规模对供电成本等关键指标有影响,进而影响省级公司总体经营目标。因此应首先测算符合输配电价目标的投资规模,将其作为投资上限,在此基础上再根據经营目标测算和调整投资上限,将其作为省级公司总体投资能力。

(一)测算符合输配电价目标的省级电网公司投资上限

合理预测输配电价目标,根据输配电价核价方法,以输配电价目标为起点,反向测算适应电价目标的各年投资规模,作为省级电网公司总体投资上限。

步骤一:测算准许收入。根据目前输配电价水平,合理预测下一监管周期的输配电价,结合电量规模预测,测算准许收入。

步骤二:根据准许收入测算新增有效资产。根据《省级电网输配电价定价办法(试行)》,准许收入由准许成本、准许收益和税金组成,其中:①准许成本由基期准许成本和监管周期新增准许成本组成,基期准许成本根据历史数据测算,而新增准许成本中的折旧费、材料费和修理费根据新增有效资产而定;②准许收益根据可计提收益有效资产乘以准许收益率得出,其中可计提收益有效资产由基期有效资产和新增有效资产组成;③税金包括所得税、城市维护建设税和教育费附加,各项税费根据准许收入、准许收益和相关税率计算而定。依照输配电价核价办法,构建准许收入与新增有效资产的方程式,根据准许收入测算新增有效资产规模。

步骤三:测算符合输配电价目标的电网企业投资规模。按照历史数据测算投资形成有效资产比率(转资率),结合新增有效资产规模测算结果,测算符合输配电价目标的投资规模,作为省级公司投资上限。

(二)测算符合经营目标的省级公司投资能力

将各年投资上限作为输入,测算是否符合各年经营目标,若不符合则削减投资上限,最终确定符合经营目标的投资能力。

步骤一:测算各年实际收入。综合考虑电力投资增长和电力供需情况,合理预测电价和电量水平,预测电网企业实际收入。

步骤二:测算各年供电成本。供电成本由折旧费、材料费、修理费、职工薪酬和其他费用组成,其中职工薪酬、其他费用等参数与投资规模、资产规模无关,可根据历史数据进行测算。而折旧费、材料费等与资产规模有关,需要首先根据投资上限测算固定资产规模,然后根据固定资产规模测算结果,结合对综合折旧率、材料费占固定资产规模比例等参数的预测,合理测算折旧费、材料费和修理费等参数。

步骤三:测算各年关键经营指标,并与经营目标比较。根据实际收入、供电成本的测算结果,计算各年利润、EVA、资产负债率等关键指标,并与各年经营目标比较。若不符合经营目标要求或资产负债率为负,则需削减投资规模,形成符合经营目标的各年投资能力,并由此确定年度投资时序。

(三)构建并应用多维度投资能力分配模型,确定各下属单位投资能力

根据各年电网企业投资能力测算结果,构建并运用多维度投资能力分配模型,将电网企业投资能力分配至各下属单位,实现资源的有效配置。

步骤一:选取评价维度和各维度评价指标。结合电网企业管理要求,按照历史投资、效益风险、设备效率、发展、专项支出、投资优化六个维度,对各下属单位进行评价,将评价结果作为投资能力分配的评价因素。各维度选取的指标如下。

(1)历史投资维度选取投资规模指标进行评价。根据各下属单位前三年投资规模历史数据,通过加权平均确定各单位投资基数。

(2)效益风险维度选取S-利润(模拟利润)、S-EVA(模拟EVA)、万元固定资产售电量、当年售电量增量、当年资产负债率五项指标进行评价,根据各下属单位五项指标的排名,确定各单位的效益风险系数。

(3)设备效率维度选取报废资产净值率和设备利用率指标两项指标进行评价。根据各下属单位两项指标的排名,确定各单位的设备效率系数。

(4)发展维度选取发展系数指标。发展系数根据电网企业各年的发展规划,例如促进粤东西北协调发展等,结合各下属单位的实际情况而定。endprint

(5)专项支出维度属于调整维度,需要根据公司总体发展规划,确定必须投资的支出,对各下属单位的投资规模进行调整。

(6)专家评议维度属于调整维度,由专家对投资能力与投资需求差异较大或特殊问题进行评议,根据评议结果对投资规模进行调整。

步骤二:构建多维度投资能力分配模型。按照上述六个维度,形成多维度投资能力分配模型,即某下属单位投资总规模=某下属单位投资规模+专项支出调整+专家评议调整,其中:

(1)投资规模。以投资基数为基础,结合效益风险系数、设备效率系数和发展系數,确定各下属单位投资能力系数。

某下属单位投资能力系数=投资基数×效益风险系数×资产效率系数×发展系数

结合投资能力系数占比和投资能力测算结果,初步确定各下属单位的投资规模。

(2)专项支出调整。根据公司总体发展规划,确定必须投资的支出,例如企业统一安排的220kV及以上项目的投资能力、防风加固等必建项目。

(3)专家评议调整。由专家组成工作小组,对投资能力与投资需求差异较大或其他特殊问题进行评议,并根据评议结果对投资规模进行调整,确保结果符合每个下属单位的实际情况,减少特殊情况对投资能力分配的影响。

二、模型验证和应用

本文以某省级电网公司为例,通过收集该公司的数据,应用模型测算该公司在监管周期内各年的投资能力和各地市局投资能力。为验证模型的有效性,组织了电网领域相关专家,对模型的预测结果进行分析与评价。经专家的分析,预测结果未发现异常值,且预测结果符合监管要求以及该省级电网公司的未来发展规划,确实有利于强化电网企业投入产出效益管理、优化资源配置。因此,本文构建的电网企业投资能力测算模型有助于协助电网企业实现战略目标,以适应日益严峻的经营环境和监管要求,具有实际应用价值。

三、模型创新点

一是根据输配电价核价方法,提出了全新的电网企业各年投资规模测算方法,为电网企业适应国家电力体制改革方向、输配电价核定和监管要求,以及提高有效资产投入产出效率,提供了有力的理论支持。

二是将投资规模上限作为模型输入,可以通过调节投资上限以实现公司的经营目标,使模型具有可操作性与灵活性,在具有理论意义的基础上,丰富了模型的实际应用价值。

三是构建了多维度投资能力分配模型,提出了一种新的将整体投资能力分配到各地市局的定量分配方法,优化了资源配置方式。

参考文献:

[1]李萌,李晓东.基于投资能力的电网企业投资分配模型研究[J].东北电力技术,2016,(1):19-23,33.

[2]蔡张花,单立,刘福炎等.基于负债率限制的电网企业投资能力研究[J].价值工程,2015,(9):213-214.

[3]赵会茹,符力文.电网企业投资能力的量化研究[J].水电能源科学,2012,(4):191-194.

(作者单位:广东电网有限责任公司)endprint