财务杠杆对经营绩效影响因素研究

——以安徽A公司为例

2017-12-01尹颖

尹颖

(安徽农业大学 经济管理学院,安徽 合肥 230036)

财务杠杆对经营绩效影响因素研究

——以安徽A公司为例

尹颖

(安徽农业大学经济管理学院,安徽合肥230036)

企业举债融资是现代市场经济下企业融资的主要方式,债务资本的存在不仅会产生固定的财务费用,而且还能引起每股收益的变动率大于稀释前利润变动率,即产生财务杠杆效应,因此,财务杠杆的存在及水平变动会对企业的经营绩效产生巨大影响。本文以安徽A公司为研究案例,基于对其在2008~2016年间的财务杠杆和经营绩效进行现状分析的基础上,通过选取财务杠杆和经营绩效密切相关联的四项指标,对安徽A公司财务杠杆对经营绩效影响进行实证分析,归纳出它们产生的影响因素,并在此基础上提出合理的政策建议。

财务杠杆;经营绩效;影响;研究

0 引言

随着我国资本市场的逐步完善和发展,公司的融资渠道也越来越多,尤以上市公司为最。它们既可以在资本市场上发行股票以取得公司发展所需的资金,也可以通过向银行或其他债权人举债来融资,然而在这中间,公司不仅需要控制好融资规模,更要安排好融资的结构。因此,财务杠杆对经营绩效的影响已经成为上市公司经营绩效的主要方面。近年来,国内外学者已经从理论和实证两方面对上市公司财务杠杆与经营绩效之间的关系进行了大量研究。

苏诚等[1]基于财务杠杆与信托公司经营绩效,认为信托公司的财务杠杆和经营绩效之间呈显著的倒U型关系。郭浩环基于杠杆收购的机制与财务绩效研究,认为收购成功与经营成功还取决于并购完成后,吉利如何留住沃尔沃的高端人才的观点[2]。严禹基于上市公司财务杠杆与绩效的相关性研究,认为财务杠杆与净资产收益率、每股收益、总资产收益率、负债权益比等存在一定的相关性,但是,彼此的相关关系表现为一定的不确定性[3]。王子一等[4]基于绩效评价体系对企业财务行为影响的实证分析,认为EVA值的引入可以提高国有企业可持续增长率、财务杠杆贡献、营运资本效率、股利支付率。陈青姣等[5]基于商务服务业上市公司绩效及影响因素分析,认为基本特征、股权结构、财务杠杆对经营绩效存在显著性影响。李礼等[6]基于我国上市公司绩效与财务杠杆之间关系的区域差异研究,认为不同区域中的上市公司财务杠杆对其业绩所产生的影响确实存在着显著的差异。张东萍基于国有股权、资本结构与企业绩效,认为国企的财务杠杆对经营绩效的负向效益要低于民营[7]。然而,学者们关于财务杠杆对经营绩效影响的研究,大多从宏观角度展开,而微观层面的研究较少,且大多只是对单一指标进行讨论和研究,为弥补这一不足之处,本文以安徽A公司为例,基于对其在2008—2016年间的财务杠杆与经营绩效进行现状分析的基础上,从微观层面上,通过选取财务杠杆和经营绩效密切相关联的4项指标,对安徽A公司财务杠杆对经营绩效影响进行实证分析,进而利用多种指标因素对研究问题展开全方位、多领域、深层次的探究。

1 数据采集与建模

1.1 数据的采集与选取分析

本文选取了2008—2016年安徽A公司的财务报表数据,该上市公司的财务数据主要来自安徽A公司的内部资料。根据本论文研究内容的需要对财务数据进行了筛选,充分利用了安徽A公司资产负债表、利润表以及所有者权益变动表上面的相关数据,计算出相关要素指标,并利用了Excel和SPSS20.0软件对安徽A公司的财务状况进行统计分析研究。

1.2 变量选择与含义

主要选取了息税前利润率(ROA)、债务利息率(R)、负债权益比(Q)3项指标作为自变量来研究它们与反映企业经营绩效核心指标的净资产收益率(ROE)的关系。其中通过研究R和Q来反映财务杠杆状况,通过ROA和ROE来反映企业总体经营绩效状况。

1.3 实证假设

假设一:企业的Q和ROE之间有正相关关系,即企业的ROE会随着Q的提高而提高。当企业资本结构中负债比重增大时,必然会带来利息费用的增加,从而降低资产报酬率,进而影响ROE不利于企业经营绩效的改善。

假设二:企业的R和ROE之间存在负相关关系,即随着企业的R提高,ROE降低。ROA在经营绩效评价体系中也占据着重要的地位,是衡量企业经营绩效的核心指标之一。此指标越高,表示公司运用各种资产创造收益能力越强,能够创造更多的股东财富,ROE对企业经营绩效提高起到明显改善作用。

假设三:企业的ROA和ROE之间是正相关关系,即ROE会随着企业的ROA提高而提高,ROA和ROE的提高不仅是企业经营成果变好的信号,也是企业经营绩效改善的表现。

1.4 模型的建立

在充分考虑统计学意义和经济学意义的基础上,结合财务杠杆与企业经营绩效之间的关系,建立了下面的回归方程。模型中变量的定义如表1所示。

ROE=a+x·Q+y·R+z·ROA+ε

(1)

其中:a为回归方程中的常数项;x,y,z分别为Q,R,ROA的自变量的系数;ε为随机误差。

表1 模型中变量的定义表

名称符号计算指标净资产收益率ROE净利润/年末净资产息税前利润率ROA息税前利润/资产平均余额负债权益比Q负债总额/权益总额债务利息率R商业银行同期贷款的加权值

2 实证分析

2.1 变量的描述性统计

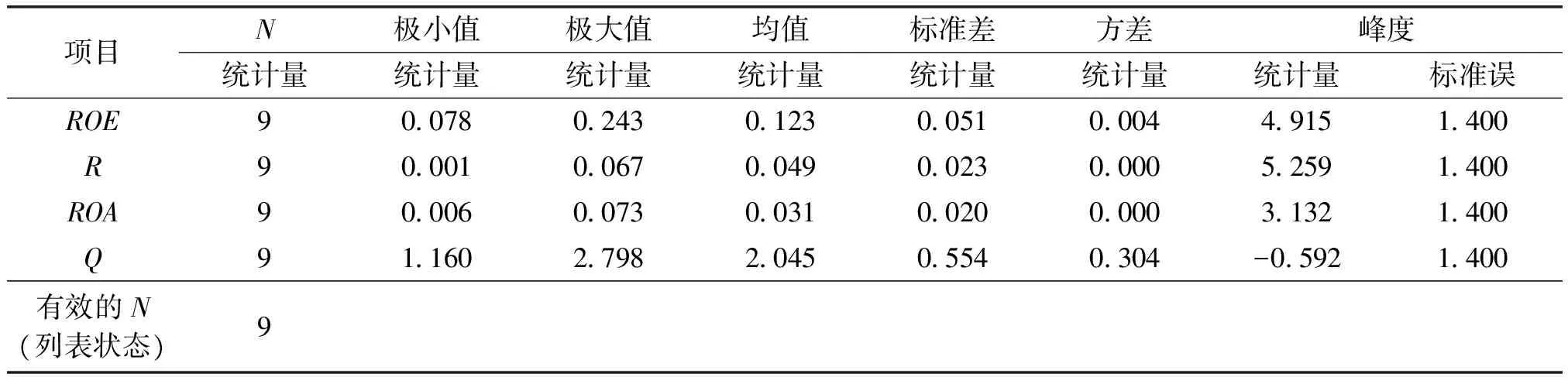

表2 实证指标的描述性统计

项目N极小值极大值均值标准差方差峰度统计量统计量统计量统计量统计量统计量统计量标准误ROE90078024301230051000449151400R90001006700490023000052591400ROA90006007300310020000031321400Q911602798204505540304-05921400有效的N(列表状态)9

由表2可知,安徽A公司2008—2016年财务指标的描述性统计结果如下:安徽A公司的ROE在2008—2016年间一直都比ROA大,说明这些年股东权益收益水平维持在一个较好状态。同时,从财务报表选取的数据可知,金融危机的爆发使得ROE,ROA均出现一定程度的下降。再者,从整个产业的2008年的经营业绩也可以看出,债务权益比的期望值为2.045,超出了债务权益比在0.700到1.500之间的比较合理区间范畴,说明安徽A公司的外部资本中负债融资占有较大的比重,且Q在统计年内有5年比值均大于2.000,说明安徽A公司的财务杠杆运用在一定程度上超出了合理的程度,采用了高风险和高收益并存的财务杠杆政策。

2.2 相关性分析

表3 各变量相关性分析

项目ROERROAQROE1000R-04091000ROA0903∗∗-03101000Q0757∗-015206191000

注:**在0.01水平(双侧)上显著相关;*在0.05水平(双侧)上显著相关。

由表3可见,安徽A公司ROE与R,ROA,Q的相关性系数分别为-0.409,0.903,0.757,并且可以看到ROE与Q在5%的置信水平上呈正相关,而ROE与ROA在1%的水平上呈正相关,显著性检验结果给我们进一步分析提供保证。另外ROE和R的相关性不显著,探其原因可能与国家货币政策和商业银行的贷款利率政策的变化有关。

2.3 回归结果分析

表4 输入/移去的变量

输入的变量移去的变量方法Q,R,ROA输入

注:ROE为变量;Q,R,ROA为自变量。

表4的输出结果是对模型中各个自变量进入方程情况的汇总,从表4可以看出,只有一个自变量,采用强行的方法选择变量,即所有的自变量都进入了模型中。

表5 模型汇总

RR2调整R2标准估计的误差0950a090308550019

注:a.预测变量为常量,债务权益比,负债利息率,ROA。

表5体现的是回归方程拟合情况的统计,从表5中的统计结果可知:相关系数R的取值为0.950、R的决定系数为0.903、校正后R的决定系数为0.855、回归系数的标准误差为0.019。模型拟合的效果主要看决定系数的大小,决定系数越大则模型的效果越好,从决定系数0.903来看,说明该模型的拟合情况较为良好。

表6SPSS方差分析输出表

项目平方和df均方FSig.回归002030007187030002b残差000260000总计00229

表6给出的是对模型方差分析的结果情况,F=18.703,P值为0.002,表明模型的构建符合统计学的意义。

表7 输出回归方程系数表

项目非标准化系数B标准误差标准系数tSig.(常量)0020003106250555R-02400203-0159-11810283ROA17150441065538840008Q00350018032620210089

从表7的SPSS回归方程系数表的结果,可以确定方程中的系数,并建立回归方程:

ROE=0.02+0.035×Q-0.240×R+1.715×ROA

(2)

2.4 实证结果分析

第一,安徽A公司的ROE与Q有显著正相关关系。表明公司盈利能力较好时,提高Q,可以提高ROE,增大股东财富,财务杠杆发挥正效应。面对宏观市场和经营环境的改变,公司也应当及时优化、调整资本结构,适当降低资产负债率,最大限度地降低企业财务风险,尽量降低财务杠杆的负面效应。

第二,安徽A公司ROE和R之间负相关不明显。表明企业通过金融机构进行借款,利用非金融机构,企业负债利率高低很大程度受宏观货币政策的影响,国家对商业银行存贷款利息率调整,直接影响到企业借贷时R水平的变化。企业在负债融资成本持续攀升情况下,企业融资扩大债务融资比例,会给企业带来到期支付费用的财务压力,降低了企业的ROE。

第三,安徽A公司ROE和ROA之间呈现同方向变化。表明财务杠杆的运用效果和ROA是息息相关的,如2015年的ROA比2014年上涨55%左右,然而,经营效益水平并不像ROE和资产负债率这两项指标达到统计年份的最高水平,表明经营绩效的各项指标并没有得到特别明显的改善,说明财务杠杆的利用只有定位在适合本企业的基础上,才会对企业的经营业绩和经营绩效的改善起到积极的作用。

3 问题与建议

3.1 结论

第一,财务杠杆水平效应较弱。安徽A公司快速发展的过程中财务杠杆起到了重要的作用,但是,从财务杠杆发挥效用的效果来看,杠杆作用没有得到恰当的发挥,企业资源运作水平有待提高,企业尚有很大的发展空间,财务杠杆的积极效应的发挥,受企业财务杠杆水平是否合理等结构的影响。

第二,财务杠杆资本结构有待优化。从安徽A公司的财务杠杆水平来看,安徽A公司资本结构有待优化,需要进一步寻求债务资本和权益资本的最佳组合。并适时的根据宏观经济发展状况和企业的经营现状,对企业的融资结构进行适时调整,从而达到优化资本结构带动经营绩效提升的效果,资本结构中债务资本的存在会产生资本回报率放大现象,但是当企业中债务资本占比过高就会造成企业财务压力。

第三,财务杠杆运用有待提升。财务杠杆运用有效降低企业融资成本,带来企业经营绩效提高,进而有利于企业价值的提升,国家规定此类财务费用可在息税前进行扣除,这样增加了企业净利润,对企业绩效改善有一定作用,目前,安徽A公司财务杠杆的运用效度还处于相对较低水平,需要进一步加强和完善。

3.2 建议

第一,用好财务杠杆利器,发挥财务杠杆作用可以有效地降低企业融资资金成本,享受杠杆效应带来利益,即企业权益资本收益能够在资本收益率以小幅度增加时有较大幅度的增加。因此,企业只有拥有合适的财务杠杆水平,才有利于企业经营绩效的改善,才能给公司股东和债权人带来价值增值,才能让企业在多变的环境中对市场变化有更灵敏的应变,才能实现财务杠杆对企业经营绩效的良性杠杆效益。

第二,优化运用财务杠杆的资本结构。安徽A公司在考虑新一轮融资时需考虑优化财务杠杆资本结构,促进融资渠道多元化。从不同渠道筹集资金来降低从银行借贷风险,优化运用财务杠杆资本结构。从实际操作性和可行性来说,从信托融资来取得资金是一个很好的选择,对于安徽A公司来说,股权融资也可以适当考虑运用,但是在运用过程中要防范股东权益的稀释。

第三,充分发挥财务杠杆效应,降低融资成本。安徽A公司在企业融资时,还应该充分考虑利用财务杠杆降低融资成本,尽力找到各项融资成本和融资风险水平都较低的组合状态。债务融资的融资成本要比股权融资的融资成本低,所以安徽A公司在多元化渠道筹集资金的过程中,要慎重考虑资金成本问题,实现融资成本降低,改善经营绩效,增加集团收益的目标。

第四,努力改善公司的现金流量状况。安徽A公司在经营过程中要努力改善现金流量状况。现金在企业整个资本构成中占据重要的地位,有时决定企业的兴衰。安徽A公司在经营过程中尽力保证财务杠杆和预测的现金流量保持一致,当二者保持一致性时能够给企业在选择财务杠杆水平的时候提供更大的选择余地[9]。

第五,充分利用商业信用的短期融资功能。商业信用源于公司日常经营与销售,在解决公司短期融资困难时,能够发挥一定作用。完善信用环境,疏通好商业信用渠道对安徽A公司发展的意义重大。此外,还可以借鉴国际保理业制度,开展国内保理业务,利用保理机构的信息优势与保理机制为安徽A公司参与或开展上市融资提供良好环境[10]。

总之,财务杠杆是安徽A公司在经营过程中的风险指标,也是一把双刃剑,一旦出现财务杠杆处于一个较低的水平时,将会严重影响到公司的经营绩效。所以,企业在进行财务杠杆的选择时,需要对财务杠杆和公司规模等进行考量。在企业利用财务杠杆经营过程中,若债务融资比重较大时,往往资产获利水平较高,企业在负债方面会比较少。所以,当上市公司在进行选择融资时,对股东的权益报酬要选择适合的财务杠杆,这对企业的发展、成长都会十分有利[11]。

[1]苏诚,吴迪.财务杠杆与信托公司经营绩效[J].金融理论与实践,2016(4):96-101.

[2]郭浩环.杠杆收购的机制与财务绩效研究[J].中国集团经济,2012(36):45-48.

[3]严禹.上市公司财务杠杆与绩效的相关性研究[J].西南农业大学学报(社会科学版),2007(1):73-77.

[4]王子一,尹世芬.绩效评价体系对企业财务行为影响的实证分析[J].财会月刊,2016(27):20-25.

[5]陈青姣,盖玉坤.商务服务业上市公司绩效及影响因素分析[J].财经理论与实践,2015(15):78-83.

[6]李礼,郝臣.我国上市公司绩效与财务杠杆之间关系的区域差异研究[J].经济问题探索,2005(5):84-86.

[7]张东萍.国有股权、资本结构与企业绩效[J].会计与公司治理,2016(3):62-64.

[8]马岩.农业上市公司融资结构对经营绩效影响研究[D].石家庄:河北经贸大学,2013.

[9]曾春华.多元化经营_财务杠杆与过度投资[J].审计与经济研究,2012(6):83-91.

[10]马岩.农业上市公司融资结构对经营绩效影响研究[D].石家庄:河北经贸大学,2013.

[11]吕虹杨.经济新常态下财务杠杆对财务绩效的影响[J].商场现代化,2015(3):165.

2017-07-18

[责任编辑姚胜勋]

StudyonInfluenceofFinancialLeverageonBusinessPerformance——TakingACompanyinAnhuiasanExample

YINYing

(CollegeofEconomicsamp;Management,AnhuiAgriculturalUniversity,Hefei,Anhui230036,China)

In the market economy,most companies raise money by debts.The existence of debt capital not only produces fixed financial expenses,but makes the earnings per share change rate greater than the profit before dilution.That’s the leverage effect,the existence of financial leverage and horizontal changes can have an impact on the business performance of enterprises.In this paper,an example of A company in Anhui have been sarriyed.Based on the current analysis of the financial leverage and business performance of A company from 2008 to 2016,by selecting four indicators of financial leverage and business performance,an empirical analysis of the impact of financial leverage on business performance of A company was studied. From the results of empirical analysis,we draw the conclusion and put forward the policy recommendations.

financial leverage ;business performance;influence;study

F830

A

1672-9021(2017)05-00123-06

尹颖(1996-),女,安徽合肥人,安徽农业大学经济管理学院在读本科生,主要研究方向:金融学,管理学。