浅析增值税中“三流一致”的概念

2017-11-21刘静

刘 静

中铝宁夏能源集团有限公司

浅析增值税中“三流一致”的概念

刘 静

中铝宁夏能源集团有限公司

“三流一致”是我国增值税法中独具特色的概念,在国外施行增值税这一税种的国家中并未出现,本文通过对增值税和“三流一致”概念的产生过程进行论述,详细分析因语言理解不同所造成的截然相反的两种理解方式、2016年全面营改增后对这一条款的适用范围的不同理解及“三流一致”问题的解决对现实的深远影响。

一、增值税介绍

增值税是在营业税发展到一定阶段后,为解决营业税重复征税、税负高、企业税负严重不公平、出口退税额计算困难等税收矛盾而产生的。1917年,增值税由美国耶鲁大学教授托马斯·亚当斯在其文章《营业税》中第一次提出,亚当斯认为应该由当前的对企业的所得征税改为对“销货额”减“进货额”的差额征税,这一差额即为“营业毛利”,即相当于增值额;同年,德国商人兼学者威尔海姆·范·西门子博士在其文章《改进的周转税》中正式提出了“增值税”这一税种名称,并解释和定义了这一税种的内涵。然而,增值税理论的提出并未引起人们的重视,也未得到政策制定者们的实践,直至1954年,法国才成为世界上第一个实施增值税的国家。继法国之后,比利时、意大利、爱尔兰、英国、葡萄牙、西班牙、希腊、瑞典、挪威、奥地利、匈牙利等欧洲国家也相继实施了增值税原理的税制替代了原有税制,其他大洲及国家也陆续采用了增值税制。

在我国,实施增值税的可行性研究始于1979年;1980年在试点城市柳州、长沙、襄樊、上海以机器、机械和农业机具两个行业试行增值税;1982年,《增值税暂行办法》由财政部制定,在原有两个行业的基础上增加电风扇、缝纫机、自行车三项产品;1984年9月18日国务院发布《中华人民共和国增值税条例(草案)》标志着增值税以一个独立的税种列入国家税收体系;国务院1993年颁布第134 号国务院令《中华人民共和国增值税暂行条例》,增值税税制得以规范,增值税税制在中国落地生根;我国现行增值税的基本规范是2008年11月10日国务院令第538号公布的《中华人民共和国增值税暂行条例》。我国从1979年开始在部分城市试行生产型增值税。2008年国务院决定全面实施增值税改革,即将生产型增值税转为消费型增值税。2011年年底,国家决定在上海试点营业税改征增值税(以下简称“营改增”)工作,2016年全地区全行业的"营改增”于5月1日起正式实施。

二、“三流一致”的概念

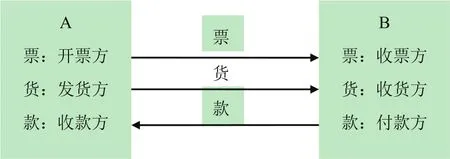

1995年,国家税务总局发布《国家税务总局关于加强增值税征收管理若干问题的通知》(国税发〔1995〕192号),文中第一条第三款规定:“纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。”,这是资金流、货物流、发票流这三流一致的概念第一次在增值税体系中提出。(见图1)

三、因语言理解不同对“三流一致”的不同理解

由于对“所支付款项的单位”理解不同,导致现实工作和实践中往往存在两种不同理解:

一是所支付款项的单位是指收款方,则上述条款理解为收款方须与增值税发票的开具方一致。即不管谁支付价款,只要实际收到价款的一方就是开具增值税专用发票的销货单位、提供劳务单位,收到增值税专票的货物、劳务购买方就可以抵扣进项税。至于这个钱是购买方支付的,还是委托其他方支付不影响购买方进项税抵扣。如图2所示:

二是所支付款项的单位是指付款方,则上述条款理解为付款方须与增值税专用发票中注明的购买方一致。即货物、劳务的购买方要抵扣增值税进项税,必须是其自己支付款项,如果不是其自己亲自支付,导致名义上支付款项的主体和增值税专用发票中注明的购买方不一致,取得增值税专用发票的购买方则不能抵扣进项税。如图3所示:

四、三流一致的适用范围

关于三流一致的适用范围,理论界和实践中有两种截然不同的理解:

第一种理解认为2016年5月全面营改增后只适用于“购进货物或应税劳务以及支付运输费用”的购买原增值税应税项目的行为,而不包括购买除运输服务外的其他营改增应税服务、无形资产或者不动产的行为。

这一理解来源于财税〔2016〕36号等系列文件出台两个月后发布的《国家税务总局关于公布全文失效废止和部分条款废止的税收规范性文件目录的公告》(国家税务总局公告2016年第34号)中仅对国税发〔1995〕192号文件第一条第(一)项进行了废止,没有同时将营改增的“销售服务、销售无形资产、销售不动产”这三类应税行为增列进国税发〔1995〕192号文件第一条第(三)项。

图1 票据流、货物流和资金流

图2 三流一致的第一种理解

图3 三流一致的第二种理解

第二种理解与第一种理解截然相反,认为2016年5月全面营改增后三流一致不仅适用于“购进货物或应税劳务以及支付运输费用”的购买原增值税应税项目的行为,而且包括购买除运输服务外的其他营改增应税服务、无形资产或者不动产的行为。

四、解决“三流一致”问题的意义

(1)解决移动互联时代所遇到的新问题

目前,移动互联、第三方支付、贸易平台、物流等的产生使得原本买家卖家面对面一手交钱一手交货的直接交易改为手指下单、国际联运等复杂和间接的贸易方式,这样的环境使得交易双方的身份认定、商品流通方式、票据开具方式愈发难以认定。本文意在在可能的范围内,列举现实生活中所能够遇到的各种情况,以正列举的方式对号入座各种贸易形式,以期能够对新的技术时代下目前所将遇到的问题予以分析。

(2)降低企业税收风险、提供决策依据

随着2016年5月1日 “营改增”税收改革的全面展开,税务系统深化税务体制机制改革的步伐加快,征管、稽查的信息化手段不断升级,大数据在综合治税管理的全面应用,给企业纳税管理工作提出了更高的要求。自2016年5月1日起,纳税信用A、B级的纳税人已经可以自行在网上认证增值税发票。一方面,这提高了企业的管理效率,但另一方面,也意味着企业要承担更多的风险。在这样的背景下,对现有政策以图表和列举的方式,对每一种可能对照已发规定进行梳理,分析每一种可能的涉税风险类型,无疑能够降低企业的税收管理风险。且降低因税收政策而对业务带来的影响,解放对业务拓展和创新的束缚,为企业发展和决策提供辅助和支持。

(3)推进国家税务总局对该条款提供参考

随着社会经济的发展,三流一致这一规定的简单刻板与纷繁复杂的经济业务形式的矛盾越发明显和突出。呼吁国家税务总局对该规定的呼声响彻不绝,无论是税务局的工作人员、税收筹划专家还是企业,各方都从不同角度对这一规定进行了解释和分析,但这些分析连同本篇论文一样,都只是从自身的角度和知识层次提出的见解,我们期待这些文章能够得到国家税务总局重视,早日对这一规定进行修改。

[1]夏勇.如何在我国现有税制下借鉴OECD的电子商务增值税课税机制[J].中国管理信息化,2007(3).

[2]各国税制比较研究课题组 增值税制国际比较[M]北京:中国财政经济出版社,1996.

[3]史玉峰.用交易形式掩盖课税实质的奇葩规定可以休矣!——从192号文件说开去.中国税务报.2016.6.

[4]Bird,Richard M.and Pierre – Pascal Gendron:The VAT in Developing and Transitional Countries(Cambridge,Cambridge University Press,2007).