终极控制人对债务期限结构影响的实证研究

2017-11-14马艳洁

马艳洁

摘 要 本文从全部A股上市公司中选取2012~2015连续四年的制造业上市公司数据作为样本基础,从上市公司债权融资中债务期限结构着手,将长期债务比率作为被解释变量进行回归分析。得出以下结论:一是终极控制人的控制权和现金流权越大,长期负债比率越小,上市公司越偏好于短期债务;二是当终极控制人性质为国有时,更偏向于长期债务。

关键词 终极控制人 终极控制权 长期负债比率

一、引言

终极控制人是公司真正的实际控制人,这与控股股东以及公司内部经理人对公司的控制完全不同。这种特殊的控制方式使得其终极控制权与现金流权的分离程度相比于其他公司大股东更大,当然也就更容易通过关联交易等不当手段来侵占公司利益和其他外部投资者利益,这已经成为公司治理中最大的问题。本文将对近年来我国上市公司的终极控制人的特征进行分析,研究其对债务期限结构的影响。

二、实证研究设计

(一)研究假设

第一,终极控制权与债务期限结构的关系。终极控制人持有的上市公司股份比例越高,其利益和公司利益产生分歧的可能性就越低,在这种情况下,终极控制人由于利益趋同效应,会缺乏对上市公司掠夺利益的动机,由于增加长期债务资金,对于上市公司终极控制人来说,会增加融资风险和财务风险,甚至会加大企业的破产效应,企业会选择风险较低的债务种类。提出假设1,H1:终极控制权越大,在债务融资时,上市公司越偏好短期负债。

第二,终极控制人的现金流权与融资偏好的关系。现金流权表示实际控制人所持有的所有权比例,因此所持有的所有权比例越高,损害上市公司利益所付出的成本就会越高,相对应地,从其他股东获取的控制权私有收益也会随之越来越小,这种情况下,可以变相地认为,较高的所有权比例使得终极控制人放弃了控制权私有收益,现金流权越大,终极控制人从上市公司中所能获取的剩余收益就越高,做出损害上市公司利益的成本就会随之增加,因此,终极控制人在融资偏好上就越倾向降低融资风险,选择风险较小的短期负债。提出假设2,H2:现金流权越大,上市公司融资越偏好短期负债。

第三,控制人类型与融资偏好的关系。终极控制人的属性为国有时,该上市公司和终极控制人是非国有的公司,有着不同的经营目标,国有属性的终极控制人更偏重于扩大经济增长的目标,便于考核。而非国有属性的终极控制人,则会凭借控制权来获取控制权的私利,从而侵占其他投资者的利益,导致非国有控制者与其他投资者之间存在严峻的矛盾。因此,为了保护债务资金安全,债权人不愿意向终极控制人为非国有公司提供长期债务。提出假设3,H3:在债权融资中,国有属性的上市公司更偏向长期债权融资。

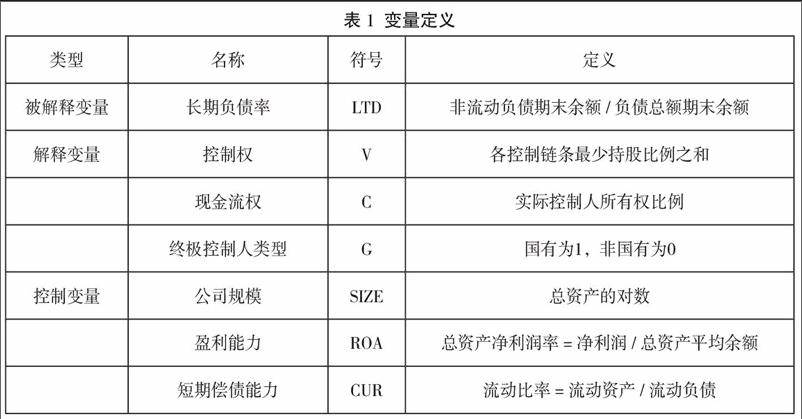

(二)变量定义

(三)建立模型

由于现金流权和终极控制权之间存在高度相关关系,在将所有解释变量带入模型检验时将二者分开检测,因此,关于长期负债率建立两个回归模型:

LTD1=β0+β1V+β2G+β3SIZE+β4ROA+β5CUR+ε (1)

LTD2=β0+β1C+β2G+β3SIZE+β4ROA+β5CUR+ε (2)

其中β0是常数项,β1至β5是回归系数,ε残差项

(四)样本选择

本文以2012~2015年作为时间段,选取全部A股制造业的上市公司为初始样本。将异常数据从本文的研究样本中剔除:一是剔除ST、*ST和PT公司的数据;二是剔除相关数据缺失以及年报信息披露不全的公司;三是剔除资产负债率大于1的样本数据。根据上述原则,本文共得到4691个样本数据。

三、终极控制人特征对债务期限结构影响的回归分析结果

从表2的回归分析结果中,可以发现终极控制人控制权和长期负债比率呈现负比例关系,系数值为-0.76,t值为-5.370,检验结果在0.01上显著,说明随着终极控制人的控制权比例上升,长期负债比率呈反向关系,这验证了假设1。现金流权的系数值为-0.82,t值为-5.370,在1%上显著,说明现金流权和长期负债比率呈现负比例关系,现金流權越大,长期负债比率越小。所以,这验证了假设H2。

在终极控制人的属性与长期负债比率的关系研究中,可发现终极控制人属性的回归系数值在两个模型中均为0.40,t值为2.706,在10%上显著,回归结果体现为控制人属性与长期债务比率呈正比例关系。也就是说,在债务融资中,当上市公司的终极控制人为国有属性时,更倾向于长期债务融资,这与假设H3一致。

四、研究结论与政策建议

(一)研究结论

本文从上市公司的债务期限结构着手,进行回归分析。最终得出以下结论:

第一,上市公司终极控制人的控制权影响企业债务期限结构,控制权比例和长期负债比率呈负相关关系,也就是说控制权越大,长期负债比率越小,上市公司越偏好于短期债务,是因为短期债务的风险小于长期债务,而控制人不愿承担高风险。

第二,终极控制人的现金流权,影响债务期限结构,和长期负债比率呈现出反向关系。随着现金流权的增加,终极控制人从上市公司中所能获取的剩余收益就越高,做出损害上市公司利益的成本就会随之增加。因此,终极控制人就越倾向于降低融资带来的财务风险,倾向于选择风险更小的短期债务。

第三,上市公司的债务期限结构也受终极控制人属性的影响,当控制人性质为国有时,更容易偏向于长期债务,这主要是因为国有的性质对这类融资更容易获取。

(二)政策建议

第一,加大对终极控制人控制权增长的限制条件。控制权的不断增长,必然会扩大控制权和现金流权的分离,而控制权和分离度不断上涨,终极控制人选择对上市公司不利的融资偏好的可能性也不断增加,因此,在上市公司交叉持股和形成金字塔层级时,应限制终极控制人的最高控制比例。

第二,加大长期债务市场的建设。我国上市公司长期负债比率持续低下的一个很重要的原因就是长期债务不易获取,尤其是长期债券市场的不完善,导致过多的公司无法获取长期负债,增加资产负债率,利用杠杆效应的途径只能加大短期债务持有比,这对企业的规模增长、长期战略发展是极其不利的。因此,应尽快完善长期债务的获取方式,真正发挥债务的有利因素。

(作者单位为山东财经大学东方学院)

参考文献

[1] 肖作平.终极所有权结构对资本结构选择的影响——来自中国上市公司的经验证据[J].中国管理科学,2012,20(4).

[2] 倪中新,武凯文,周亚虹,等.终极所有权视角下的上市公司股权融资偏好研究——控制权私利与融资需求分离[J].财经研究,2015(01).endprint