企业集团财务共享服务问题探究

2017-11-06李莉

李莉

【摘 要】近年来,随着我国全球经济一体化的不断发展,企业集团的规模不断扩大,一定程度上增加了运营成本,财务风险也随之增加。为了能在日益激烈的市场竞争中,站稳脚步,就必须要对自身的管理理念和管理模式进行创新,在这样的大背景下,财务共享服务应运而生。论文主要分析了企业集团财务共享服务的特点、存在的弊端、企业集团实施财务共享服务存在的问题,并且提出了相关的解决对策,以供参考。

【Abstract】In recent years, with the continuous development of China's global economic integration, the scale of enterprise groups continues to expand, to a certain extent, it increased operating costs, financial risks also increased. In order to stand firmly in the increasingly fierce market competition, we must innovate our own management concept and management mode. Under such background, financial sharing services emerge as the times require. This paper mainly analyzes the characteristics of financial sharing services of enterprise groups, the existing drawbacks, and the problems existing in the implementation of the financial shared services of enterprise groups, and puts forward some relevant countermeasures, for reference.

【關键词】企业集团;财务共享服务;特点

【Keywords】enterprise group; financial sharing service; characteristics

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2017)10-0058-02

1 引言

当前的市场竞争尤为激烈,为了有效保障企业集团的长效发展,对其财务管理也提出了新的要求,在企业管理过程中运用财务共享服务,采用新的管理模式和管理理念,提高企业的运营效率和企业的综合竞争力,已经成为企业发展的必然趋势,当前,很多企业集团已经将该管理模式应用到企业的建设过程中,如中兴、中国移动、中国石油等,所以,研究财务共享服务对企业集团来说有着重要的意义。

2 企业集团财务共享服务特点分析

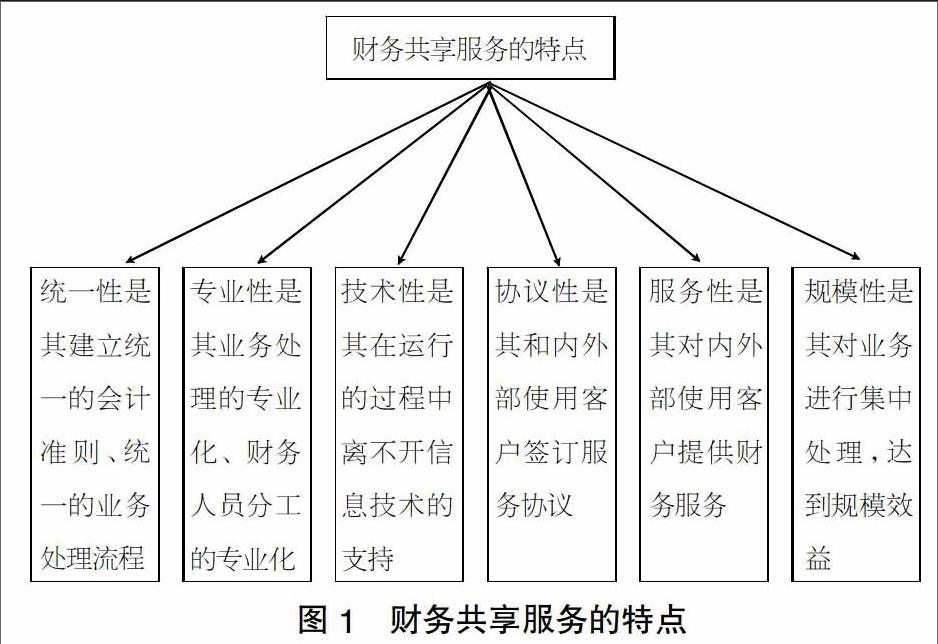

财务共享服务作为一种新型的管理模式,对企业的财务会计管理有着直接的影响,可以有效增强企业的核心竞争力,具有统一性、专业性、技术性、协议性、服务性、规模性等特点,如图1所示。

3 财务共享服务存在的弊端

3.1 财务会计信息传递、处理不及时

在企业集团的发展过程中,会产生大量的财务会计信息,而信息的传递一般都是依赖于信息系统来完成的,当前,虽然信息技术得到了快速发展,但是信息系统的不稳定性还是存在的,这给处于不同位置的财务共享服务中心之间的财务会计信息的传递造成了一定的阻碍,无法有效保证数据的完整性。

3.2 会计信息质量无法保障

受市场经济规律的制约,财务共享服务中心为了降低运行成本,其在高质量服务方面就存在一定的欠缺,因为在市场经济规律中,高质量的服务需要投入较高的成本。当会计信息质量无法满足用户的需求时,只有通过价格调整来满足用户要求,这不利于工作业务的顺利开展[1]。

4 企业集团实施财务共享服务存在的问题

4.1 信息系统整合能力有待提高

虽然我国大部分企业集团都加强了信息系统的建设,但是,其信息系统的整合能力还有待提高。在数据处理方面还达不到数据共享的要求,各个信息系统的交互性也较低。另外,虽然一些企业利用一些先进的技术,如电子支付等,研发了相应的系统,如支付系统、报销系统等,但是这些系统的设计还存在一定的问题,如报表明细不完整、各信息系统衔接不顺畅等,导致无法对信息数据进行高效整合。

4.2 流程管理制度执行不到位

要想使财务共享服务发挥其应有的效用,就必须要严格执行其流程管理制度,流程管理制度涉及的方面比较多,包括:流程规范、流程考核、岗位职责等。科学的流程管理是企业实现财务共享服务的保障和基础,有利于减少企业的运营成本。而且,对相关的流程进行不断优化,可以有效提升企业对外提供的服务流程效率,进而提高用户的满意度。但是就目前的情况来看,企业集团的流程管理缺乏一定的执行力度,不能将真正的流程管理工作真正落到实处。

4.3 企业绩效考核模式落后

在实施财务共享服务模式的过程中,很多企业集团仍然采用传统的绩效管理模式,只是单纯地以财务指标为业绩考核的依据,导致绩效考核与实际的发展情况出现相偏离的情况。另外,虽然部分企业采用了平衡计分卡,但是,由于自身能力问题的限制,也不能对财务共享服务中心的业绩做出正确的评估。而且部分企业集团以考核结果为依据,没有全面考虑到员工无法达到业绩标准的影响因素,就对员工进行奖惩,打击了员工的积极性,而且还阻碍了员工工作效率的提升[2]。

5 提高企业财务共享服务的措施

5.1 对信息系统进行完善

为有效改善企业集团财务共享服务模式的现状,就要对其信息系统进行不断改进和完善,建立统一的信息平台,对相关的信息数据进行整合和分析,实现财务信息的标准化建设。首先,要实现业务与财务系统的双向一体化,即要实现数据共享,业务数据与财务数据是密不可分的,要应用数据接口等方式来实现二者的一体化;其次,以统一的数据库为依据,实现财务信息的标准化。信息系统的建立,导致数据面临的风险增大,包括病毒、网络漏洞等,为了有效确保信息系统的稳定性,需要建立统一的数据库;最后,建立以ERP为基础的财务共享服务平台,并且为了顺利开展相关的工作,企业要根据自身的实际发展情况,建立网络保障、银企互联等系统作为辅助。

5.2 提升人员的综合素质

为了有效加强流程管理制度的执行力度,就必须要从人员的综合素质方面入手,加强相关人员的培训工作,包括基层员工和管理人员。基层员工是流程应用的直接人,对于流程中存在的不合理以及不科学的地方要及时提出自己的意见,以便对流程做出相应的改进和完善。作为流程管理的专业人员,其专业技能直接影响到流程优化的效果,企业集团要为管理人员提供更多的学习机会以及培训的平台,可以通过多媒体教学、技术交流会、座谈会等形式,对管理人员进行全方位的培训,不断强化管理人员的专业技能,进而有效实现流程优化。

5.3 建立完善的绩效考核制度

绩效考核制度的制定和完善,有利于规范企业员工的自身行为,而且还有利于提升企业的财务会计管理水平。根据企业集团实际的发展情况,以及财务共享服务模式的特点,从不同层面对员工的绩效进行考核,可采用平衡计分卡的评价方式,对财务共享服务中心的运营情况进行全面评估。而且,还可以借助于其他的绩效考核管理工具,如服务水平协议等,可以有效降低其运营成本,保证财务共享服务模式的有效实施,进而提升工作的效率和质量[3]。

6 结语

綜上所述,对于企业集团财务共享服务的实施来说,其对企业的财务会计有着直接影响,可以有效提升财务管理的工作质量和效率,而且还有利于降低企业的运行成本,实现企业经济效益的最大化,所以必须要对其引起高度重视,可以从人员素质、考核制度、信息系统等方面,提高企业集团的财务共享服务。

【参考文献】

【1】朱新亚.试析财务共享模式在企业集团财务管理中的应用[J].财经界(学术版),2016(24):260+339.

【2】刘笛.试析财务共享模式在企业集团财务管理中的应用[J].现代国企研究,2017(12):29+138.

【3】孙萍.浅谈对集团企业财务共享中心管理的思考[J].中国国际财经(中英文),2017(04):220-221.