综合收益重分类列报对股票定价影响研究

——基于2014年列报模式变革

2017-11-01许文静齐明李欣蓓

许文静 齐明 李欣蓓

综合收益重分类列报对股票定价影响研究

——基于2014年列报模式变革

许文静 齐明 李欣蓓

本文实证考察了2014年我国综合收益列报模式的变革对股票定价行为影响。研究结果表明:综合收益信息在单一业绩表重分类列报后,综合收益与其他综合收益总额信息均对股票定价产生了显著影响;同时,其他综合收益的主要构成项目,可重分类的其他综合收益类别项目及可供出售金融资产公允价值变动明细项目也在股票定价发挥了显著作用。2014年综合收益列报模式的变革实施效果良好,进一步提高了会计信息的决策有用性。

综合收益 其他综合收益 分类列报 股票定价

一、引言

为提高会计信息的决策有用性,从列报“净利润”到列报“综合收益”已成为各国会计准则制定机构的共识。在与国际财务报告准则全面趋同的背景下,2006年,我国会计准则开始引入综合收益理念,并要求企业在权益变动表中列报综合收益相关信息。2009年,财政部进一步要求企业在利润表中增列综合收益总额和其他综合收益总额,并在报表附注中披露其他综合收益的明细组成项目。2014年,财政部发布修订后的《企业会计准则第30号—财务报表列报》,要求企业改在利润表中列报其他综合收益的明细组成项目,且按照以后期间能否重分类进损益进行分类列报。上述综合收益列报模式的变化,其目的是通过增强综合收益信息披露的透明度,降低信息获取成本,不断提高会计信息的决策有用性,使会计信息在投资者的股票定价决策中发挥更大的作用。那么,2014年我国综合收益列报模式的最新变革,特别是对其他综合收益进行的重分类列报,是否在实施中达到了上述目的?本文将对此问题进行检验,考察我国综合收益列报变革的实施效果,及对相关准则的制定提供理论和现实依据。

二、理论基础、文献回顾及研究假设

(一)理论基础

传统的会计收益建立在历史成本、实现及稳健性原则等基础上,不确认未实现的价值变动。20世纪90年代以来,随着金融创新产品的不断推出、衍生工具的广泛使用,公允价值引入会计计量属性,由此产生了未实现利得和损失项目。起初这些项目绕过传统的业绩表直接列示在资产负债表的所有者权益部分。但随着未实现利得和损失项目的不断增多,传统业绩表提供的信息越来越无法全面、真实地反映企业的经营业绩,实证研究也表明业绩表的决策有用性随着时间持续降低(Collins, Maydew &Weiss,1997)。为此,各国会计准则制定机构以及国际组织纷纷对传统业绩表进行改革,列报综合收益。综合收益包括某一会计期间内除接受所有者投资和给所有者分配以外的一切权益变动,由传统收益(净利润)和其他综合收益两个部分组成。

对于如何列报综合收益信息,主要的研究包括在哪一张或哪几张报表中列示综合收益总额;其他综合收益的明细项目如何进行分类以及列示在哪张报表中。实证研究表明,在资本市场不充分有效的条件下,会计信息的内容与报告方式对于使用者的决策而言同等重要(lmhoff,Lipe and Wright,1995)。我国2006年开始要求企业在权益变动表中列报综合收益的相关信息,2014年对综合收益列报模式进行了较大变革,为研究新列报模式下综合收益信息对投资者的股票定价行为产生了怎样的影响提供了良好的契机。

(二)文献回顾

针对美国资本市场,Dhaliwal et al.(1999)、Biddle et al.(2006)采用早期估计的综合收益数据检验其价值相关性,前者研究发现没有证据说明综合收益比净利润有更高的价值相关性;但后者研究表明综合收益在股票估值中比净利润发挥了更高的决策有用性。美国财务会计准则130号《报告综合收益》发布后,Chambers et al.(2007)对1998年—2003年美国公司财务报告中实际披露的其他综合收益数据进行了价值相关性研究,研究结果表明其他综合收益具有显著的增量价值相关性。kanagaretnam et al.(2009)采用价格模型和报酬模型,使用同时在美国和加拿大上市的公司1998年—2003年数据,研究发现综合收益总额比净利润有更高的价值相关性,并且可供出售金融资产和现金流量套期项目与股票价格、市场报酬率都显著相关。针对英国1992年发布的财务报告准则第3号《报告财务业绩》,Lin (2006)使用德国、法国、意大利、西班牙和英国这五个欧洲国家1992年—2004年的数据,研究发现综合收益具有更高的价值相关性。Eaton et al.(2013)也指出,其他综合收益具体项目和总额具有价值相关性,有助于报表使用者了解企业收益的构成。

国内研究方面,我国综合收益列报模式经历了三个阶段:2007年—2008年为权益变动表列报模式,2009年—2013年为利润表过渡列报模式;2014年至今为单一业绩表重分类列报模式。程小可等(2008)、汤小娟等(2009)、欧阳爱萍等(2010)、谢获宝等(2010)检验了早期权益变动表列报模式下综合收益的价值相关性,得出较为一致的结论为:综合收益的价值相关性低于净利润。但对于其他综合收益总额及其组成项的增量价值相关性的研究结论尚未达成一致,在不同研究年份表现的不稳定。对于2009年—2013年利润表过渡列报模式下,唐国平等(2011)以2009年沪市A股为研究样本,采用价格模型,研究表明净利润和综合收益均具备价值相关性,但净利润具有更高的价值相关性;同时其他综合收益并不能提供增量价值相关性。但王鑫(2013)以2009年—2011年沪深A股上市公司为研究样本,同时采用价格模型和收益模型,研究表明综合收益总额具有比传统的净利润更高的价值相关性;同时其他综合收益明细项能够提供增量价值相关性。曹越等(2015)检验了2009年—2013年沪市、深市及港交所上市公司其他综合收益的价值相关性,研究结果表明其他综合收益具有增量价值信息含量。对于2014年我国综合收益改为单一业绩表列报模式后,检验其价值相关性的研究文献较少。顾珺(2016)研究了2014年制造业上市公司综合收益的价值相关性,研究结果表明,综合收益的价值相关性低于净利润,其他综合收益不具有价值相关性,价格模型下其他综合收益的分类列报提高了其他综合收益对股价的解释能力。但其研究局限在制造业上市公司且仅使用1年的数据,研究结果有一定的局限性。

表1 变量界定

表2 变量描述性统计 (2014年—2015年)

综上,围绕着综合收益价值相关性的问题,学者们已经开展了大量的研究。主要研究涉及综合收益是否具有价值相关性,以及是否比传统收益(净利润)具有更高的价值相关性;其他综合收益及其明细构成项目是否具有增量价值相关性等。但上述研究尚未达成一致的研究结论,同时目前研究文献中,基于2014年综合收益重分类列报的视角,研究其对股票定价行为的影响较少,有必要对上述问题做进一步深入研究和探讨。

(三)研究假设

有效市场假说(EMH)是会计信息有用性研究的经典假设,即假定投资者能够充分关注并且理解财务报告主表、附注以及在其他位置公开披露的信息,不同位置信息的可获得性没有差异和成本,投资者都能理解和认知。但之前的实验和实证证据与有效市场假说相悖,Hirst and Hopkins(1998)、Maines and McDaniel(2000)、Schaberl and Victoravich(2015)、徐经长和曾雪云(2013)、贺宏(2014)研究均表明综合收益会计信息的列报位置会影响信息使用者的价值判断。与有效市场假说相对应,行为金融学研究表明市场是非有效的,投资者的非理性普遍存在,会计信息的有用性会受到财务报告的透明度、信息的获取成本、投资者认知能力等的限制。财务报告透明度越高、信息获取成本越低、投资者认知能力越强都会提高会计信息价值决策的有用性。

与仅列报净利润相比,综合收益总额的列报不仅传递了原有的净利润(企业已实现损益)信息,还同时涵盖了企业未实现损益信息,为决策者提供了更加完整的企业财务业绩变动信息,有助于提高决策者对信息的全面理解;同时2014年列报模式的变革,将以往同时在报表和附注中分散列报的综合收益信息,改在利润表中集中分类列报,进一步提高了综合收益整体信息的透明度,并降低了相关明细信息的获取成本。据此,本文提出研究假设1:

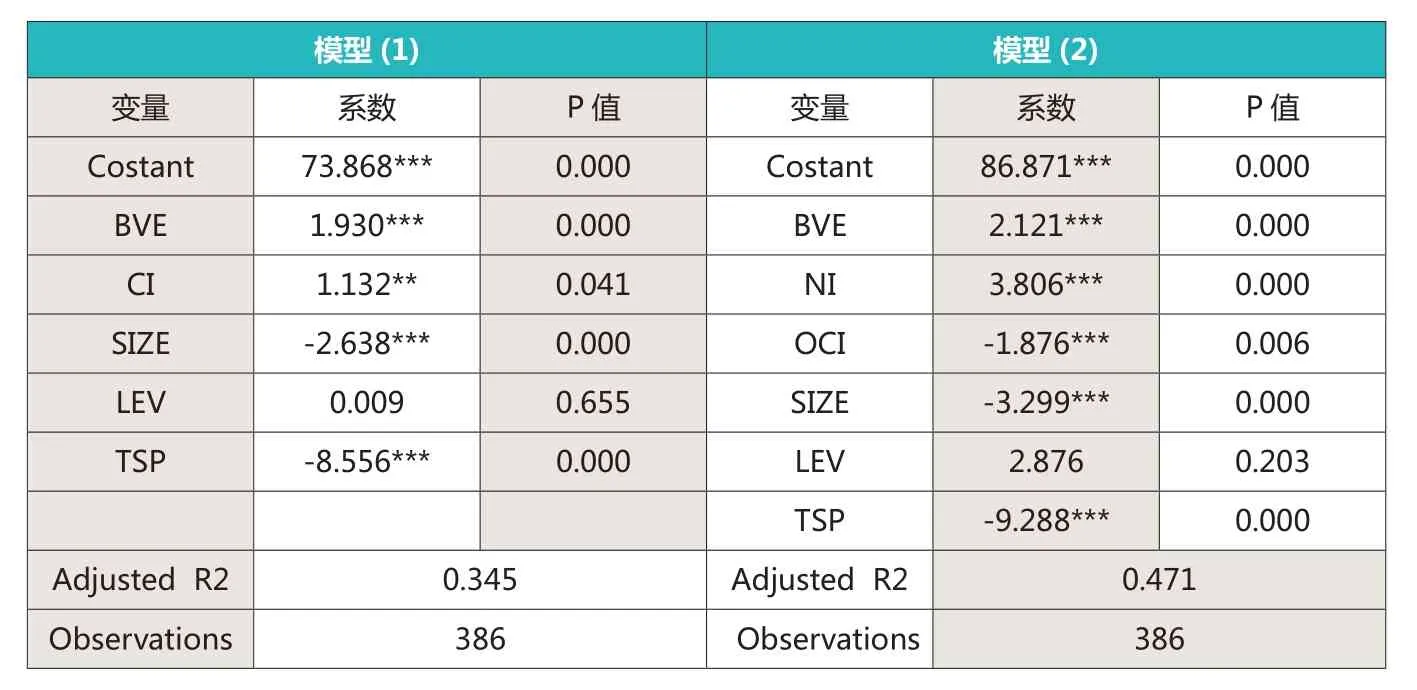

表3 综合收益及其他综合收益总额回归结果

表4 其他综合收益分类列报项目及明细项目回归结果

假设1:单一业绩表重分类列报模式下,综合收益总额具有价值相关性。

其他综合收益总额是综合收益总额信息的重要组成部分,其提供了传统净利润所不能涵盖的额外信息,2014年后可以分类反映出企业投资资产的真实价值变动情况、企业汇率变动风险、长期股权投资权益变动情况等,这些信息有助于决策者额外了解和全面评价企业现在和未来财务业绩情况,有助于其评估企业价值。据此,本文提出研究假设2:

假设2:单一业绩表重分类列报模式下,其他综合收益总额具有增量价值相关性。

2014年我国综合收益列报模式的重大变革中还包括,对其他综合收益明细项目要求按照以后期间能否重分类进损益进行分类列报。一类是以后不能重分类进损益的其他综合收益项目;另一类是以后在满足规定条件时可重分类进损益的其他综合收益项目。上述两类的划分可以区分出相应资产在未来处置时,企业现金流是否会发生变化,是否会对企业未来损益产生影响。通过分类列报揭示出项目不同性质,有助于信息使用者更加准确地预判企业未来收益,提高信息认知能力。同时考虑我国目前实务中,以后不能重分类进损益的项目所涉及经济业务仅为两类,且发生频率非常低,发生金额很小,尚不足以对决策产生重要影响;而以后可重分类进损益的类别项目为重要组成部分。综上,本文提出研究假设3:

假设3:单一业绩表重分类列报模式下,以后可重分类进损益的类别项目具有增量价值相关性。

其他综合收益的各个明细项目是对其他综合收益总额信息的分解,揭示出其具体内容构成和经济业务发生的根源,为决策提供了最深入的有价值信息。同时2014年综合收益列报模式下,其由原来的报表附注披露,改在利润表中列报,提高了信息透明度,降低了信息获取成本。同样考虑到我国目前各个明细项目实际发生情况的差异,其中发生频率低,涉及金额小的项目,尚不足以在决策中引发关注。依据统计结果,每股可供出售金融资产公允价值变动损益净额是其中唯一最主要的构成项目。综上,本文提出研究假设4:

假设4:单一业绩表重分类列报模式下,每股可供出售金融资产公允价值变动损益净额明细项目具有增量价值相关性。

三、研究设计

(一)样本选择与数据来源

本文以2014年—2015年我国沪市A股上市公司作为初选对象,同时借鉴相关文献,剔除如下公司:数据之间勾稽关系有误及数据不全的公司;其他综合收益数据为0的公司;金融行业的公司;被特别处理的公司;被出具非标准审计意见的公司;样本数据两端1%的极值样本。最终获得有效样本386家。

综合收益总额、其他综合收益总额及其明细组成项目的相关数据,主要从上海证券交易所网站披露的上市公司利润表中进行手工采集,其他数据主要取自CSMAR数据库,数据处理采用Eviews8.0软件。

(二)模型设定与变量界定

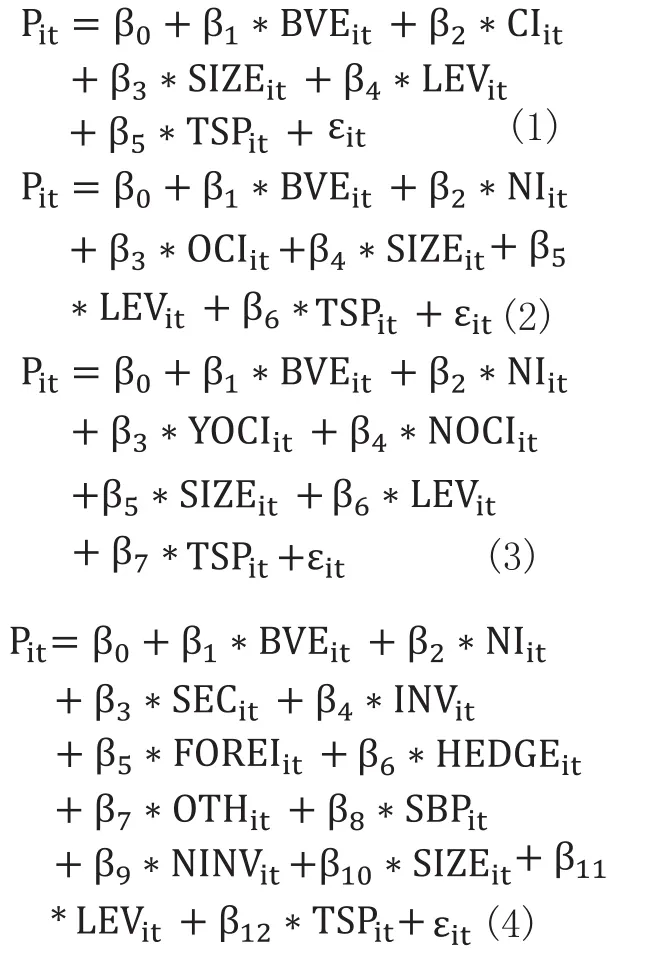

Ohlson(1995)通过财务报表中最具综合性的会计数据:净资产账面价值和会计收益,建立起会计数据与企业价值之间的直接联系,价格模型(Ohlson,1995)由此演变而来,即:

上式中MVE为企业市值,BVE为净资产账面价值、NI为净利润,本文以上述价格模型作为基本研究模型,结合要检验的具体问题,并考虑控制公司规模、资本结构、流通股比例等因素对企业价值的影响,分别构建实证模型:

上述模型中相关变量的界定见表1所示。

四、实证结果及分析

(一)描述性统计

2014年—2015年变量的描述性统计结果如表2所示。

表2描述性统计结果显示:(1)综合收益均值来源构成中,其他综合收益占比为25.83%,说明传统收益(净利润)仍是上市公司业绩的主要来源;(2)其他综合收益的分类构成中,以后可重分类进损益的项目YOCI为其最主要的来源,不可重分类进损益的项目NOCI在OCI均值中占比仅为-0.56%,仅涉及SBP与NINV两类经济业务,发生频率低,金额小;(3)其他综合收益各个明细构成项目中,可供出售金融资产公允价值变动SEC是其中最主要的来源,占比达到99%,其他明细项目的发生金额占比均很小。

(二)回归结果及分析

模型(1)与模型(2)分别检验综合收益总额CI、其他综合收益总额OCI的价值相关性,上述两个模型的回归结果见表3所示。

表3模型(1)回归结果显示:综合收益总额CI的系数在5%的水平上与股价显著相关,即在单一业绩表重分类列报模式下,综合收益总额具有价值相关性,假设1得到验证。表3模型(2)回归结果显示:其他综合收益总额OCI的系数在1%的水平上与股价显著相关,即在单一业绩表重分类列报模式下,其他综合收益总额具有增量价值相关性,假设2得到验证。

模型(3)与模型(4)分别检验其他综合收益OCI的分类列报项目及其明细组成项目的价值相关性,上述两个模型的回归结果见表4所示。

表4模型(3)回归结果显示:其他综合收益分类列报中,以后可重分类进损益的类别项目YOCI系数在1%的水平上与股价显著相关,而发生金额极小的以后不能重分类进损益的类别项目NOCI系数与股价不具有显著相关性,假设3得到了验证。表4模型(4)回归结果显示:其他综合收益明细构成项目中,除了每股可供出售金融资产公允价值变动SEC系数与股价在1%的水平上显著相关外,其余明细构成项目与股价都不具有显著相关性,假设4得到了验证。

五、结论

本文以2014年我国综合收益列报模式变革为研究背景,实证检验了综合收益信息在单一业绩表分类列报后对股票定价行为的影响。研究结果如下:其一,新列报模式下,综合收益总额及其他综合收益总额均对股票定价产生了显著影响。其二,对于其他综合收益的分类列报项目,以后可重分类进损益的类别项目与股价显著相关,以后不可重分类进损益的类别项目对股票定价没有产生显著影响。其三,其他综合收益的各个明细构成项目中,仅有金额占比较大的可供出售金融资产公允价值变动与股价显著相关。

上述实证结果表明,2014年我国综合收益列报模式的变革,整体上取得了较好的实施效果。其一,综合收益信息在单一业绩表集中列报,增强了信息披露的透明度,降低了信息获取成本,综合收益与其他综合收益总额均在投资者的股价决策中发挥了显著作用。其二,区分不同性质分类列报其他综合收益,提高了投资者的信息认知能力,以后可重分类进损益的类别项目已对股票定价产生了显著影响;同时以后不可重分类进损益的类别项目,目前涉及的经济业务少,发生频率及金额低,对股价决策影响不大。其三,作为目前唯一最主要明细构成项目的可供出售金融资产公允价值变动对股票定价也产生了显著影响;其他明细项目目前发生金额很小,尚没有引发投资者的估值关注。综上,投资者对2014年我国综合收益列报模式的变革持肯定态度,综合收益信息在单一业绩表中重分类列报,提高了会计信息的决策有用性。

作者单位:中国石油大学(北京)工商管理学院

1.Collins,D.W., Maydew,E.L.,&Weiss, I.S. Changes in the value-relevance of earnings and book values over the past forty years [J]. Journal of Accounting & Economics, 1997(24):39-67.

2.Lmhoff, E.A., Lipe,R.C.,&Wright,D. Is footnote disclosure an adequate alternative to financial statement recognition[J].Journal of Financial Statement Analysis, 1995(fall) :55-59.

3.Dhaliwal, D., Subramanyam, K., & Trezevant, R. Is comprehensive income superior to net income as a measure of firm performance? [J].Journal of Accounting and Economics,1999(26):43-67.

4.Kanagaretnam,K.,Mathieu,R.,&Shehata,M.,Usefulness of Comprehensive Income Reporting in Canada[J]. Journal of Account Public Policy, 2009(28):349-365.

5.Eaton, T.V.,Easterday, K.E.,&Rhodes, M.R.,The presentation of other comprehensive income[J].CPA Journal,2013(83):32.

6.程小可,龚秀丽.新企业会计准则下盈余结构的价值相关性——来自沪市A股的经验证据.上海立信会计学院学报.2008(22)

7.欧阳爱平,刘仑.我国综合收益的价值相关性分析—基于沪市A 股的数据检验.北京工商大学学报.2010(6)

8.谢获宝,尹欣,刘波罗.综合收益及其构成的价值相关性研究.珞珈管理评论.2010(4)

9.唐国平,欧理平.“其他综合收益”具有价值相关性吗?——来自沪市A股的经验证据.会计论坛.2011(1)

10.王鑫.综合收益的价值相关性研究——基于新准则实施的经验证据.会计研究.2013(10)

11.曹越,吕亦梅,张肖飞.“其他综合收益”的价值相关性及预测能力研究.证券市场导报.2015(5)

12.徐经长,曾雪云.综合收益呈报方式与公允价值信息含量——基于可供出售金融资产的研究.会计研究.2013(1)

本文受中国石油大学(北京)科研基金(项目编号:2462015YQ0702),北京市自然科学基金(项目编号:9164034)资助。