结构突变下我国碳交易市场价格波动分析

2017-11-01

(成都理工大学商学院,四川 成都 610059)

结构突变下我国碳交易市场价格波动分析

王洪芳饶晟光

(成都理工大学商学院,四川 成都 610059)

文章选取国内六大碳交易所成交均价日数据,将其对数化为日收益率,通过修正的ICSS方法检测出各序列的方差结构突变点,将结果化作虚拟变量带入EGARCH模型,分析加入突变点前后EGARCH模型的各参数变化情况。实证发现加入突变点前后的EGARCH模型,各区域碳交易所收益率序列中α+β值较加入突变点之前均有小幅的降低,极大似然值均增大,AIC值均减小。实证结果表明加入方差结构突变点之后,可以有效降低收益率序列波动的伪持续性。

碳价波动;结构突变;修正ICSS算法;EGARCH模型

1.引言

以气候变暖为主的全球气候变化已成为21世纪各国共同面临的环境与发展挑战,而温室气体如CO2的排放是当前气候变化的首要原因。为了更好地实现节能减排目标,通过实施碳减排权提高能源效率并获得相应收益,全球碳市场和碳金融交易体系开始逐步建立。如今世界上主要的碳排放交易市场体系包括:欧盟碳排放权交易体系(EU ETS),美国酸雨计划的二氧化硫(SO2)排放交易体系等。中国作为负责任大国,主动参与到全球遏制气候变暖活动中,积极进行碳交易市场活动。2011年10月,国家批准以北京、上海、天津、重庆、湖北、广东和深圳七省市为试点建立区域碳交易市场进行碳配额交易,七省市碳市场于2013年6月至2014年6月间相继开市进行交易。这七家试点碳交易所自成立后,碳配额成交量与成交金额稳步持续上升,从开始进行碳配额交易到2016年12月,总碳配额交易成交量已超过8670万吨,总碳交易成交额突破30亿元。

目前,我国碳排放交易市场正在启动阶段,碳市场发展还不够成熟、预期寿命不确定,与传统金融市场相比,受到配额分配制度、信息泄露等诸多外界因素的冲击,碳市场价格波动更为剧烈,出现结构突变。因此,科学判断碳价的结构变化特征,将结构突变纳入到对整个碳市场价格波动的研究中,对全面认识碳价波动的内在规律,建立与我国低碳经济发展相符的全国性碳交易市场,使我国更好地进行国际碳市场交易具有重要意义。而,目前,国内外关于结构突变点的研究多数都只针对均值或者方差某一方面来进行的,而关于碳排放权交易价格的结构突变点的检测方法,主要是用Bai-Perron方法进行均值结构突变点检测,且研究对象主要是针对国际上较大的碳排放体系的交易价格。

2.模型构建

2.1 方差结构突变点检测

对方差结构突变点的检测,目前应用最广泛的是修正的ICSS算法,其是在ICSS算法基础上进行改进的,克服了ICSS算法中的不足。文章将构建修正的ICSS算法来检测国内六大试点碳交易市场的方差结构突变点。

(1)ICSS算法

ICSS算法用于识别方差离散变点,该算法定义统计量IT为:

IT=sup|(T/2)0.5Dk|

(1)

ICSS算法的原假设:非条件方差是一个k为任意时刻的常数,备择假设:非条件方差在样本的某一个点发生结构突变。定义统计量Dk为:

(2)

当接受原假设时,Dk的值会在0上下震荡;反之,其值会显著背离0值,此时|(T/2)0.5Dk|的最大值超过临界值的那一时刻即为结构突变点发生时刻。在原假设的条件下,方差zt服从独立同分布时,Dk的渐进分布服从布朗运动(Brownian Bridge)。Inclan & Tiao通过模拟方法,计算出了不同置信水平下IT的临界值。

(2)修正的ICSS算法

Sansó et al.(2003)研究证实,当无条件方差属于一个非独立过程时,由于此时IT统计量也被假设为服从独立同分布,故ICSS算法中的IT统计量就可能被高估。为了弥补这种缺陷,学者们提出修正的ICSS算法,修正后的AIT统计量表示为:

AIT=sup|(T/2)0.5GK|

(3)

其中,有:

Gk=λ-0.5[Ck-(k/T)CT]

(4)

(5)

(6)

(7)

其中,1-l(m+1)-1是Bartlett窗口。AIT的渐进分布也是一般条件下的sup|W*(r)|,其临界值通过模拟方法获得。通过模拟方法得到在95%的显著性水平下,临界值为1.36。

2.2 方差结构突变下的EGARCH模型

加入方差结构突变点之后,修正的EGARCH模型表示为:

均值方程:rt=β0+β1rmt+ut

(8)

方差方程:

(9)

其中,VE1=1,…,VEn=1为虚拟变量。当t>t1m时,VE1=1,否则为零。t1m表示第1个方差突变点时间;…;当t>tnm时,VEn=1,否则为零。tnm表示第n个方差突变点时间。

3.实证分析

3.1 样本选取

我国七大试点碳交易所披露的数据类型各异,考虑到数据选取的一致性,样本内的数据表示为当日交易额/成交量的日成交均价。重庆碳交易市场由于披露信息太少,可获得数据量过少,缺乏统计意义,因此文章选取北京、上海、广州、湖北、深圳及天津六碳交易所的数据进行研究。选取的样本区间分别为:北京市场2013年11月29日至2017年3月30日共562个数据、上海市场2013年12月3日至2017年3月29日共438个数据、广州市场2014年3月11日至2017年3月30日共551个数据、湖北市场2014年4月28日至2017年3月30日共699个数据、深圳市场2013年8月5日至2017年3月30日共839个数据、天津市场2013年12月26日至2016年9月29日共451个数据。数据来源于WIND咨询。

为了使样本数据更具平稳性及适用性,文章处理各试点交易所成交均价为其对数收益率来进行研究:

(10)

3.2 基本统计分析

文章对六组收益率时间序列进行描述性统计分析,结果如表1。表中LNBEA、LNHBEA序列偏度均小于0,为左偏态,LNSHEA、LNGDEA、LNSZA及LNTJEA四组序列偏度均大于0,呈现出右偏态,这些数据表明六组收益率序列均不服从正态分布;六组收益率序列的峰度均大于3,表明其分布均具有尖峰肥尾的特征;J-B统计量及伴随概率的值进一步说明了六组收益率序列都不服从正态分布的特征。

进行GARCH操作前,对序列进行平稳性检验(ADF检验)、相关性检验及ARCH效应检验(ARCH-LM检验)。

表1 描述性统计

注:LNBEA代表北京市场价格收益率、LNSHEA代表上海市场价格收益率、LNGDEA代表广州市场价格收益率、LNHBEA代表湖北市场价格收益率、LNSZA代表深圳市场价格收益率、LNTJEA天津市场价格收益率

采用ADF方法对六组收益率序列进行相应的平稳性检验。ADF检验结果证明在1%的显著性水平下,拒绝原假设,六组序列表现出平稳的特性;采用LM统计量(p=2)检验对六组收益率各残差序列进行自相关性检验,结果表明在5%的显著性水平下,残差序列拒绝原假设,残差序列存在序列相关性,进一步用相关图法进行检验(滞后期选择36),也得出相应结论,因此在后续实证过程中需引入ARMA模型;对六组收益率序列采用ARCH-LM检验ARCH效应,结果表明在滞后阶数p=1时,ARCH-LM检验结果中F和LM统计量的P值都是0,表明在5%的显著性水平下残差序列拒绝原假设,存在ARCH效应。

3.3 修正的ICSS方差结构突变点检验

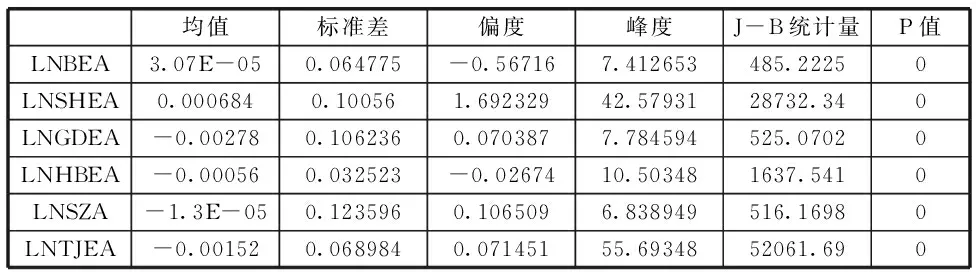

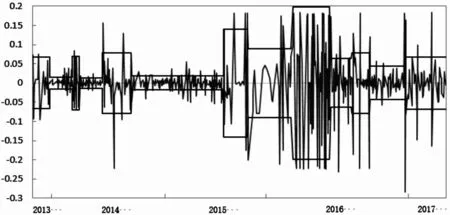

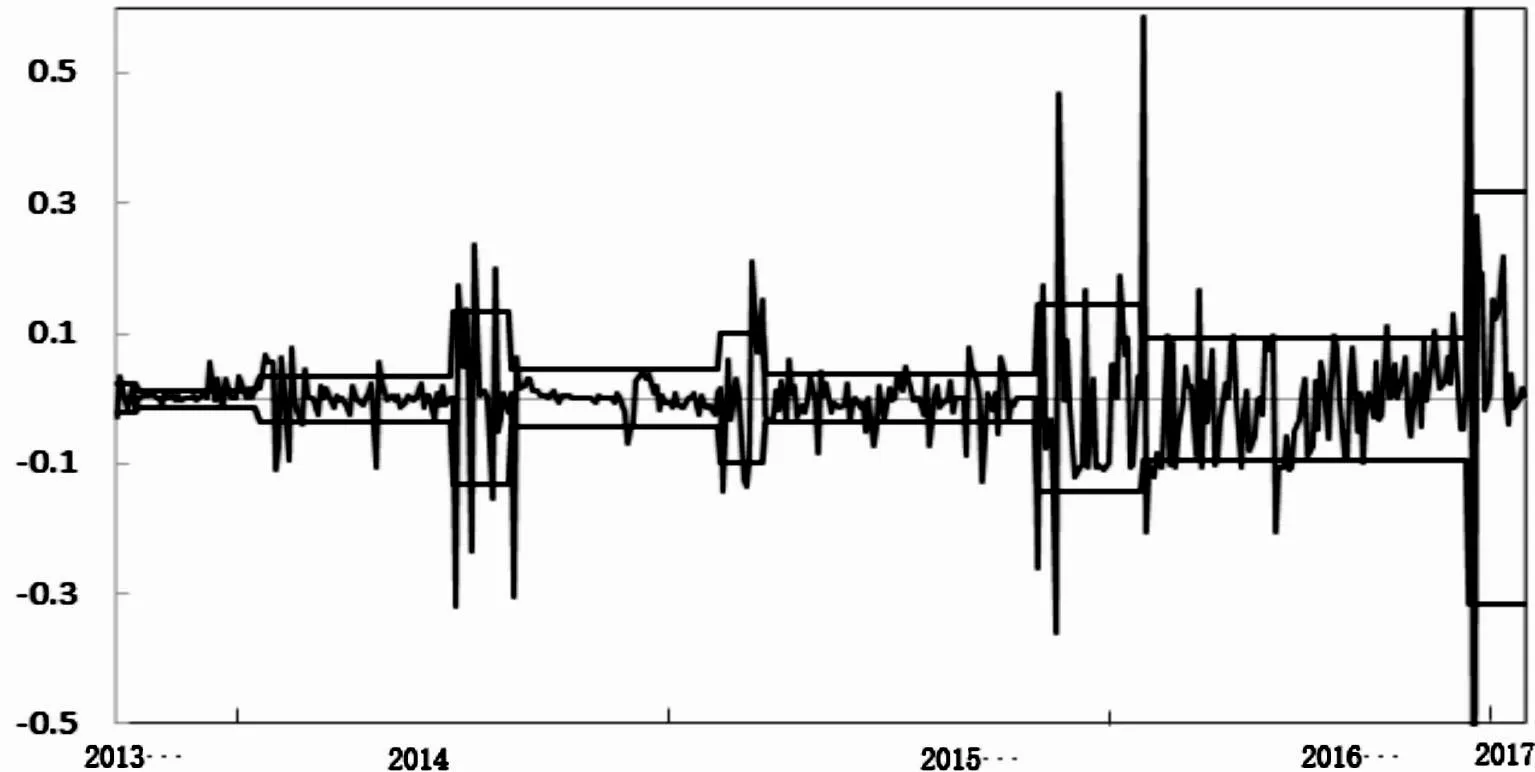

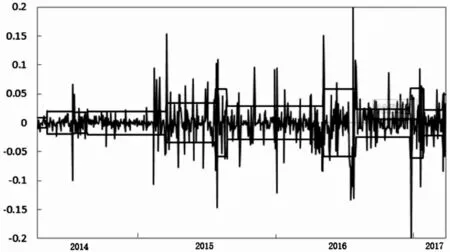

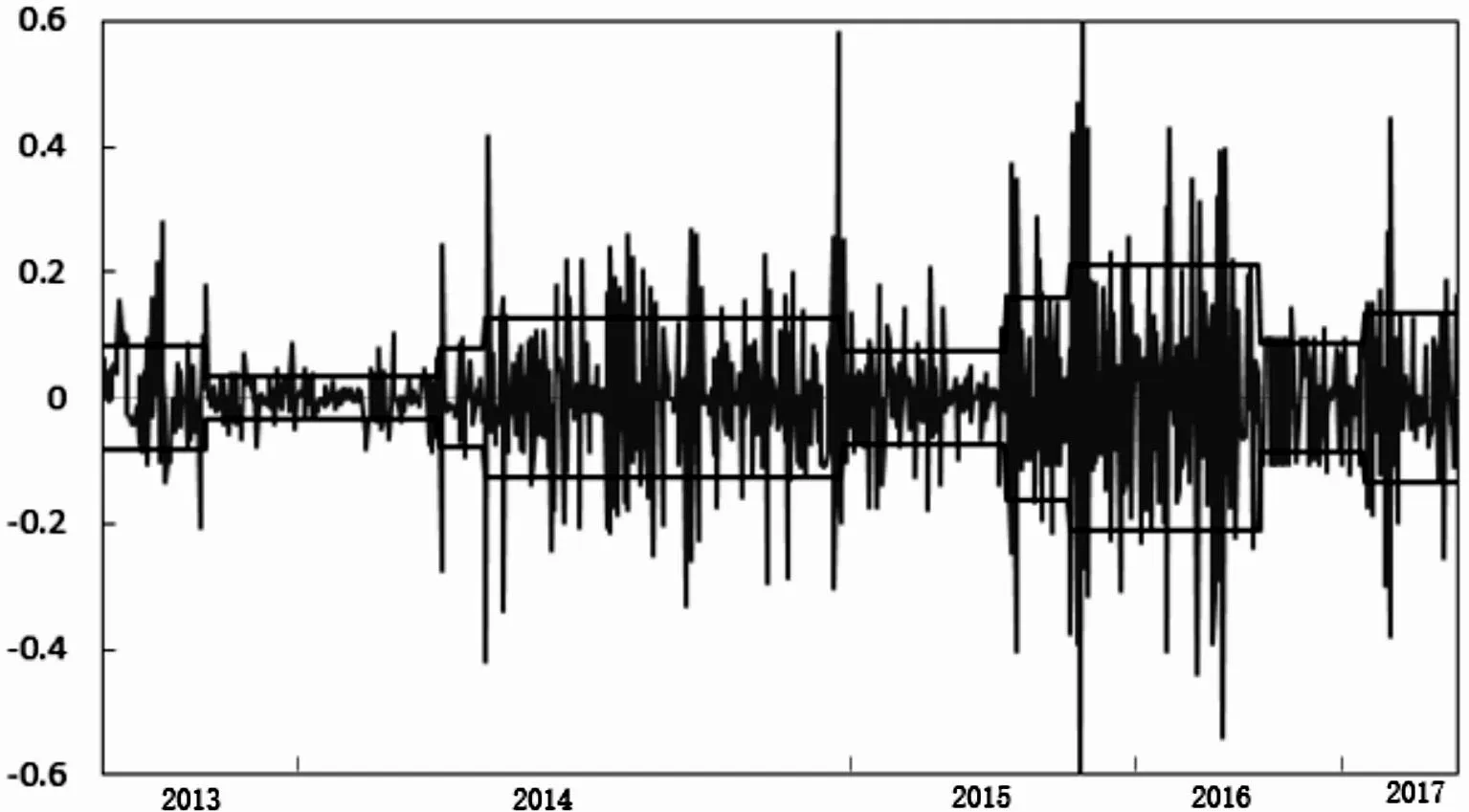

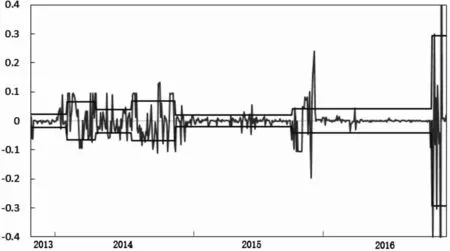

文章采用修正的ICSS算法,通过MATLAB编程,分别检测六组收益率序列的方差结构突变点。实证结果:北京市场存在12个突变点;上海市场存在9个突变点;广东市场存在5个突变点;湖北市场存在11个突变点;实证市场存在8个突变点;天津市场存在6个突变点。其各市场碳收益率及突变点间标准差情况如图1-图6。

图1 北京市场碳收益率及突变点间标准差

图2 上海市场碳收益率及突变点间标准差

图3 广东市场碳收益率及突变点间标准差

图4 湖北市场碳收益率及突变点间标准差

图5 深圳市场碳收益率及突变点间标准差

图6 天津市场碳收益率及突变点间标准差

在收集了2013-2017年间的中国经济大事件后发现,每一个结构突变点都对应着相应的经济事件。并且由于中国碳交易市场处于起步阶段,各种经济活动及相关政策都易引起碳交易价格发生剧烈波动,产生结构突变。

4.方差结构突变的EGARCH模型分析

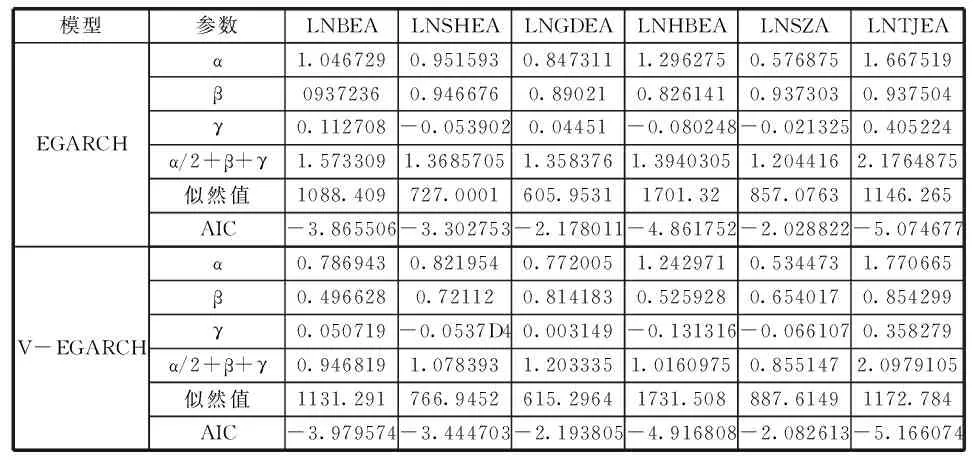

表6列举出了六组收益率序列加入突变点前后的EGARCH模型相关参数情况。可知考虑突变点后,六组收益率时间序列的波动率均较未考虑前有所降低。其中,北京市场收益率波动持续性降低最明显,由1.573下降为0.947,下降幅度约39.8%;而天津市场收益率波动持续性降低幅度最小,由2.176降低为2.098,下降幅度约3.6%;同时,对比似然值及AIC值的变化发现,加入突变点后的似然值较未加入时均有所上升,AIC值均有所下降,说明考虑突变点后的EGARCH模型能降低收益率序列的伪持续性,提高模型的拟合效果,更真实地反映我国碳交易市场的情况。

表6 各收益率方差结构突变的EGARCH模型波动分析

注:V-GARCH(1,1)为考虑方差结构突变点的GARCH(1,1)模型

5.结论

文章以国内六大试点碳交易所交易价格为研究对象,通过修正的ICSS方法检测出六组日收益率序列的方差结构突变点,利用虚拟变量将检测结果带入EGARCH模型,比较加入突变点前后的EGARCH模型的各参数变化情况,分析波动的持续性。得出主要结论:

通过修正的ICSS算法检测出六组日收益率序列均存在方差结构突变点。针对不同地区存在的结构突变点附近都能找到相关的重大经济或政策事件来对应,这与外界冲击可能引起价格波动序列发生结构突变性的预期相吻合。

通过把各收益率序列的突变点作为虚拟变量引入EGARCH模型的方差方程中,并与标准的EGARCH模型进行比较。实证发现加入突变点后,反应波动持续性的各参数值均较标准的EGARCH有所降低,证实了加入突变点后,确实降低了各收益率序列的伪持续性,能更加正确认识收益率序列的波动特征。

[1] Chevallier J,Ielpo F,Mercier L.Risk aversion and institutional information disclosure on the European carbon market:a case-study of the 2006 compliance event[J].Energy Policy,2009,37(1):15-28.

[2] Sansó,A.,V.Arragó and J.L.Carrion,Testing for Change in the Unconditional Variance of Financial Time Series,Revista de Economia Financiera,2003,(4):pp.32-53.

[3] 杨继平,陈晓暄,张春会.中国沪深股市结构性波动的政策性影响因素[J].中国管理科学,2012,(6):43-51.