供给侧改革背景下的银行信贷风险防控研究

2017-11-01

(烟台南山学院,山东 烟台 265700)

供给侧改革背景下的银行信贷风险防控研究

王绍静

(烟台南山学院,山东 烟台 265700)

新常态下,我国全面实行供给侧改革,去产能、补短板、调结构。银行作为金融和经济的核心,具有重要的引导作用。分析供给侧改革背景下银行面临的挑战、机遇和成效,深入剖析银行经营中存在的盈利能力下降、信贷风险增大、信贷结构不合理等问题。最后从不良贷款的处置、信贷结构的调整等方面进行分析,提出对策建议,以银行的改革促进经济结构快速调整。

供给侧改革;信贷风险;防控措施

当前,我国经济进入了新常态时期,经济增长速度减慢。我国GDP从2003年到2016年期间持续增长,然而增长率却从2007年的14.2%不断下降为2016年的6.7%。可见来自于消费、投资、进口的需求侧拉动力越来越弱。经济出现严重的产能过剩、供需失衡,以及产业、区域、要素投入等一系列的结构性问题。2015年首次提出供给侧结构性改革,将“去产能、去库存、去杠杆、降成本、补短板”作为今后经济发展的五大任务。银行作为金融系统和经济的核心,具有资源配置、引导经济的关键作用,供给侧改革也需要银行的强力支持。供给侧改革的背景下,银行将面临更大的挑战,尤其突出表现在银行的信贷业务上。因此,如何突破陈旧的信贷业务模式,如何防控信贷风险成为新经济背景下的重要任务。

一、供给侧改革背景下银行的经营压力

(一)盈利能力下降

图1 银行净利润及其增长率趋势图

银行的利润主要来自于存贷的利差收入,然而,2015年10月存贷款利率市场化相关政策的出台与实施对于银行利润造成严重的影响。央行多次降息、存贷款利差收紧,使得息差收入这一重要的银行收入来源大幅度减少。除此之外,互联网金融的发展也对银行的经营造成很大的影响。据统计,2011年银行业实现了10412亿元的净利润,同比增长率为36.34%。之后净利润增长率逐渐降低,2015年商业银行净利润为15926亿元,同比增长2.43%,相比2014年净利润增长率下降了约7.2个百分点。2017年一季度净利润为4933亿元,同比增长4.61%,利润增速虽然有所回升却不及2014年9.6%的增速。

(二)银行信贷风险增大

据相关统计数据可以看出,2012年第一季度银行不良贷款额和不良贷款率分别为4382亿元和0.94%。2016年第四季度不良贷款额和不良贷款率分别为15122亿元和1.74%。如下图,截止到2016年第四季度,银行不良贷款已经累计上涨20个季度;并且不良贷款率也呈现出逐渐上涨的趋势。

图2 银行不良贷款及不良贷款率

银行信贷投放主要分布在制造业、交通运输仓储和邮政业、批发零售业、房地产业、租赁及商务服务业,且占所有信贷的比例依次是22%、15%、11%、10%、10%。据统计,截止到2015 年底,银行的不良贷款主要分布在制造业、批发零售业和个人贷款三个方面,不良贷款余额分别是3921.4 亿、3689.6 亿、1109.3 亿,占比分别是37.1%、34.9%、10.49%,共占总不良贷款余额的82%。统计数据可以看出,银行在产能过剩行业的信贷风险尤为严重,主要是制造业和批发零售业。而教育业、金融业、文化体育和娱乐业的不良贷款余额较低。

二、供给侧改革背景下银行发展的机遇和成效

一方面,供给侧改革优化了银行业发展所处的经济环境。供给侧改革强调的是结构性的改革,从供给侧入手解决产能过剩、供需失衡等一系列结构性问题。逐步较少对产能过剩行业和企业的投资力度,集中力量发展新兴行业和高新技术行业,为银行培育出新的投资领域,极大地提高了供给的效率和质量。从统计数据也可以看出供给侧改革对于优化金融环境的成效。例如,2017年1月至4月,全国累计新退出钢铁产能3170万吨、煤炭产能6897万吨,同时,生态保护和环境治理业、公共设施管理业、水利管理业等短板领域投资同比分别增长50.4%、28.4%、16.1%,明显快于全部投资增速;4月末,商品房待售面积同比下降7.2%,且降幅比3月末增长0.8%。

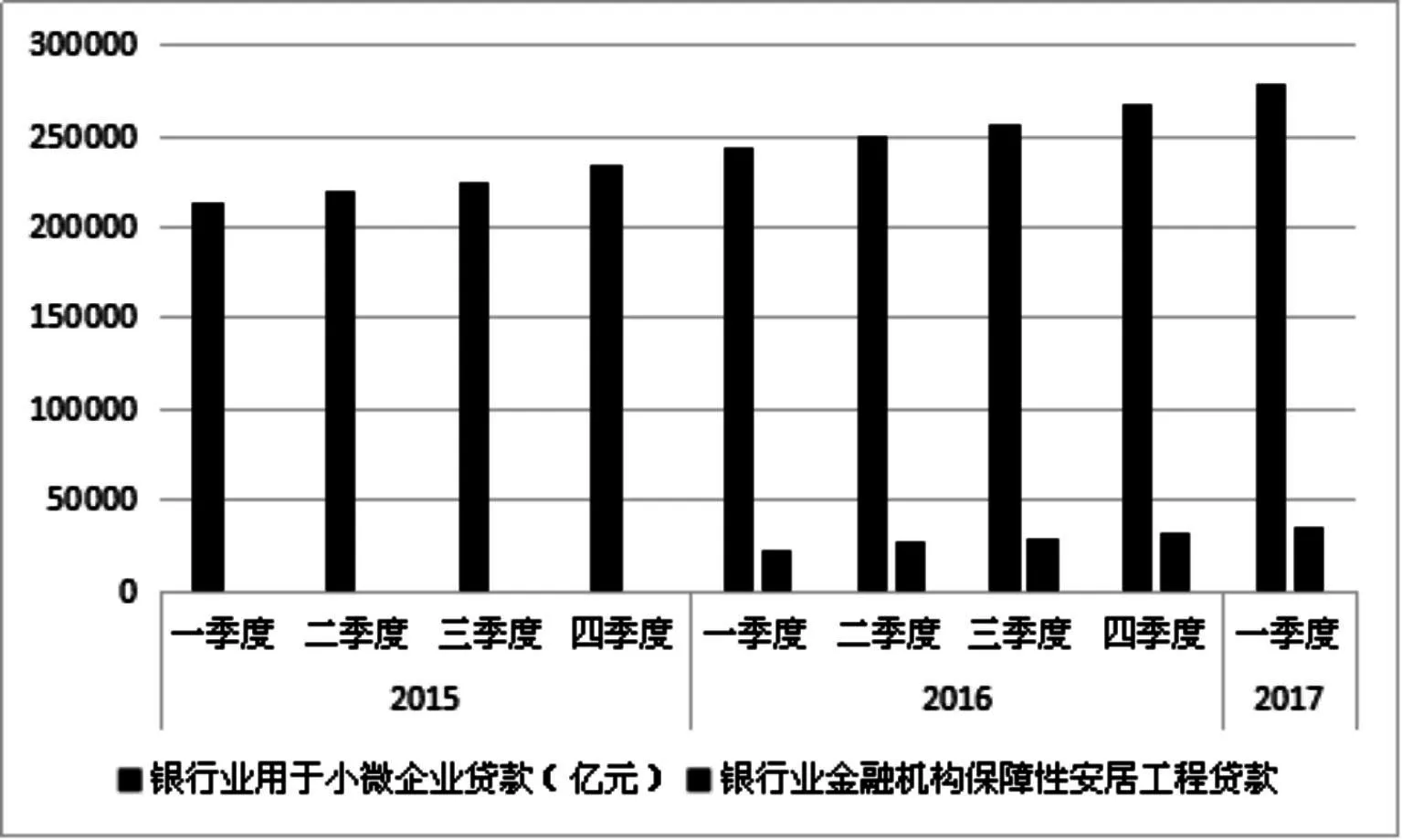

另一方面,供给侧改革本身强调的就是去库存、补短板,经济中产业结构发生重大调整,这为银行支持实体经济的发展指明了道路。例如,降低对传统制造业、钢铁、建材等产能过剩行业的信贷投资,增加对新兴、绿色等行业的信贷投资。对于银行来说是一个良好的发展契机,为银行的信贷指明方向,且有利于改善银行的信贷质量、降低信贷风险。供给侧改革以来,银行业逐步开始调整信贷结构,加强了对“三农”、小微企业、保障性安居工程等经济社会重点领域和民生工程的金融服务,如下图。截至一季度末,银行业金融机构涉农贷款(不含票据融资)余额29.2万亿元,同比增长8.9%;用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额27.8万亿元,同比增长14.4%。

图3 银行业用于小微企业和保障性安居工程贷款额

三、供给侧改革背景下,银行防控信贷风险的建议

(一)加快处置不良贷款,化解不良贷款风险

新经济背景下,从稳增长、盘存量、调结构等多方面处置不良贷款,加速经济新陈代谢。商业银行可以根据政策变化和市场需求不断创新和丰富化解和处置的手段。第一,需要对银行资产进行合理分类。除了贷款,银行可以将持有的债券、金融同业资产等资产的风险情况同样按照贷款五级分类制进行划分,并合理计提损失准备。第二,关注次级、可疑贷款的同时,提高对关注贷款的关注度。第三,提足拨备、加快核销。银行应该提足拨备,并且通过核销的方式吸收不良贷款损失,从而降低不良贷款率。第四,健全不良贷款的处置市场,并且保障处置市场的公开性和竞争性。不良资产仍然具有定价和交易的价值,可以通过处置市场利用股权投资、重组并购、债转股等方式处置不良资产。

(二)合理调整信贷结构,降低信贷风险

面对经济结构性改革所暴露出来的信贷风险,有效的信贷结构调整是商业银行保障信贷业务稳健发展、提高风险控制能力的重要手段。同时也能带动经济切实落实好去产能、去库存、去杠杆、降成本、补短板的五项基本任务。

1.增强风险意识,健全信贷风险管理体系

以往经济的快速发展和银行业的“暴利”使得银行形成了粗放的经营方式。缺乏成熟的信贷经营模式,缺乏信贷结构调整的意识。特别是我国实行结构性改革以来,银行应该适当减少对产能过剩行业的信贷支持,甚至信贷退出。这就需要银行适应变化,树立信贷结构调整的风险意识和观念,并将其贯穿到信贷经营的全过程,健全风险识别、风险监测、风险计量与风险控制的管理机制,完善统一、全面、专业、独立的风险管理体制,不断提升风险管理的专业性、独立性和科学性,为降低信贷风险奠定基础和提供有力的保障。

2.切实优化信贷结构,去产能,补短板

充分发挥结构调整的引导作用,优化资源配置,提高供给的质量和效率。制定科学、合理的信贷资金投放计划,首先要从僵尸企业、产能落后企业中推出,例如逐渐减少对钢铁、煤炭、建材、有色金属等产能过剩行业的资金供给,降低结构性改革带来的信贷风险。

其次,在控制信贷风险的前提下,积极开拓市场,积极进入新兴行业和潜能行业,提高银行客户的质量。第一,不断增加对先进制造业、高新技术产业,以及以生物产业、数字创意、绿色低碳为代表的战略新兴产业的信贷支持力度,促进开展小微企业的融资等业务,促进培育发展新功能。第二,加强对自贸区、一带一路等国家重点发展战略下相关企业及技术、设备升级的资金支持,支持符合国家产业政策的重点行业、重点企业、重点工程和重点项目。第三,在政府的指引下积极践行社会责任,加强对“三农”、精准扶贫以及保障性住房等方面的金融支持,切实做到补短板。

[1] 曹国华,刘睿凡.供给侧改革背景下我国商业银行信贷风险的防控[J].财经科学,2016(4):22-30.

[2] 齐丽,张征超.民间借贷对我国商业银行信贷业务的影响[J].商场现代化,2015(32):223-225.

[3] 杨晓峰.商业银行供给侧改革与绿色金融[J].农村经济与科技.2017.28(02):78-80.

[4] 魏安义.经济供给侧结构性改革背景下商业银行金融服务供给侧改革研究[J].浙江金融.2016(12):3-9.

[5] 陆岷峰,杨亮.供给侧改革下商业银行机遇、使命与对策[J].西南金融,2016(3):3-7.

[6] 文建东,宋 斌.供给侧结构性改革:经济发展的必然选择[J].新疆师范大学学报,2016(3):20-27.

[7] 邵宇.供给侧改革——新常态下的中国经济增长[J].新金融,2015(12):15-19.