在建水电站增值税筹划策略研究

2017-10-24何哲

何哲

【摘 要】在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人。货物是指有形动产,包括电力、热力和气体在内,因此各水电站运营后为增值税纳税人。

【关键词】水电站; 增值税 ; 供应商选择

一、在建水电站增值税的可筹划性—增值税转型

增值税征税范围中的固定资产主要是使用期限超过12个月的机器、机械、运输工具以及其他与生产、经营有关的设备、工具、器具等。因此,电站建设中均有较大的机器设备投资,增值税从生产型转为消费型的政策变化使得各在建水电站可以进行增值税筹划。

二、在建水电站增值税筹划的重要意义

水电站建设中的设备投资占总投的比例较大,涉及到的增值税进项税额也较大,若涉及到的增值税进项税能全额抵扣则:一方面可减少固定资产总投资、从而减少每年折舊、增加收益、进而可提高公司的投资回报率等财务指标,并可为公司在银行融资方面获得较为优惠利率的谈判中创造有利条件;另一方面电站投运后增值税进项全额抵扣可为公司减少大额资金流出,并同时减少还本付息压力也能节约资金成本。可见在建水电站增值税筹划有着极其重要的意义。

三、在建水电站增值税筹划思路

在建水电站无销售收入而无销售税额(即使运营后有销售收入后也是按照上网电量与不含税上网电价来计算销项税额,几乎没有筹划的空间),故在建水电站的增值税筹划的核心是进项税额的筹划,而进项税额的筹划核心可分为两部分:一方面是法规规定的机器、机械等进项税额可以抵扣的尽量全额抵扣;另一方面是对于《固定资产分类与代码》(GB!T14885-1994)中归类较为模糊的固定资产在会计核算上尽量归类于可抵扣类、其进项税额尽量与税务局沟通为可抵扣。遵循此思路本文按照取得一般纳税人资格、供应商选择、发票取得、认证及会计核算等增值税涉税流程上进行税务筹划。

1.提前谋划通过增值税一般纳税人认定

《暂行条例》第十一条规定:小规模纳税人不得抵扣进项税额。增值税一般纳税人销售货物或者提供应税劳务,应纳税额为当期销项税额抵扣当期进项税额后的余额。

由上述规定可知,只有增值税一般纳税人才可以实行增值税抵扣办法纳税,各在建水电站运营后的销售额都会达到一般纳税人的标准,因此,要想获得增值税转型带来的税款抵扣好处,筹划的第一步就是按照税务机关要求尽早进行并通过一般纳税人资格认定,就可在电站前期筹建中的一些如打印机、复印件和车辆等设备采购中获得对方单位的增值税专用发票,以便留待运营后抵扣,因此,应提前谋划通过增值税一般纳税人认定。

若部分设备在取得一般纳税人资格前急用,可对比进项税抵扣和先租赁使用购买后再替换的成本效益,权衡利弊进行选择;其他并不特别急用的可待取得一般纳税人资格后再进行购置;或者根据预计取得一般纳税人资格的时间、可与供应商签订赊购合同、把发票开具和付款时间安排在取得一般纳税人资格后,以便享受进项税抵扣的好处。

2.注意供应商选择

《暂行条例》规定:纳税人支付或者负担的增值税进项税额。其中:取得的增值税专用发票上注明的增值税额、取得的海关进口增值税专用缴款书上注明的增值税额及按照运输费用结算单据上注明的运输费用金额和7%的扣除率计算的进项税额等,准予从销项税额中抵扣。

通常大型设备的生产厂家都是一般纳税人,均能开具增值税专用发票,但电站建设中还需要较多的与电力生产相关的工具、器具,不排除一些小的附属设备或工具器具等经销商不具备一般纳税人资格。因此,公司在招投标选择采购合作单位时在同等条件下应优先考虑选择具有一般纳税人资格的供货单位,以便对方在销售时能开具增值税专用发票给我司运营后抵扣用。若存在发票未到但需先支付货款的情况时,一定要预留相应比例的款项以确保在取得专用发票后再行支付。

3.确保扣税凭证合法合规、及时认证

《暂行条例》规定:纳税人取得的增值税扣税凭证合法合规的,进项税额允许从销项税额中抵扣。因此,财务人员需要加强对所取得的扣税凭证的审核,所取得的增值税专用发票需填写的项目必须齐全,与实际交易相符;字迹要清楚,不得有压线、错格现象;发票联和抵扣联需加盖供货单位财务专用章或者发票专用章;汇总开具专用发票的,需同时使用防伪税控系统开具销售货物或者提供应税劳务清单并加盖财务专用章或者发票专用章。

财务人员在取得合法合规的增值税扣税凭证后还需要在规定的时间内到主管税务机关去认证。对于在建水电站,建设期暂无销项税额可以抵扣,但切不可因此而不在规定时间内到主管税务机关认证而导致进项税无法抵扣,我们可把通过认证的扣税凭证所涉进项税留待电站运营有销项税额再及时申报抵扣。

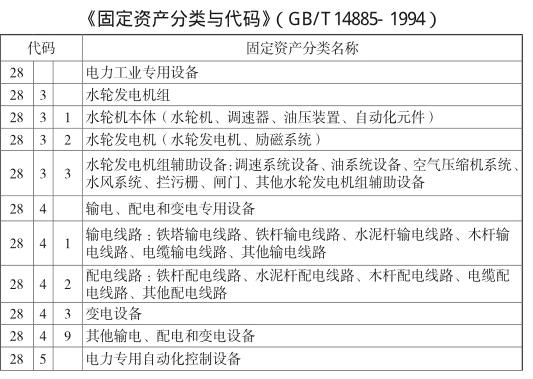

4.对照固定资产分类与代码(GB!T14885-1994)进行会计核算

国家技术监督局于1994年1月20日批准的《固定资产分类与代码》(GB/T14885-1994)对固定资产的分类做了相对较为详细的分类,常见的均可以在其中找到。水电站涉及到的设备机组可见代码28的电力工业专用设备下的水轮发电机组等相关部分。

财务人员一定要熟悉固定资产分类与代码中的该部分内容,在进行会计核算时电力工业专用设备一般能直接在分类目录中找到则直接按照目录归类、其进项税额也可直接抵扣。但因水电站建设中还涉及到部分其他设备及相当部分与电力生产经营有关的工具、器具,可能不能直接在分类目录中找到,对该部分设备和工具、器具的涉税筹划思路为:代码表中未直接列明的设备,只要不是属于直接在固定资产分类与代码中的代码前两位为02房屋和03构筑物的,其购置税金可以考虑先做成进项税;若同时出现在02、03 类和28类别中的固定资产,可考虑视情况尽量归类于非02、03 类,其所涉税金也可考虑先做成进项税并准备相应的支持性文件以向税务局说明;以上固定资产购置进项税额待与税务局充分沟通后确定不能抵扣的再做进项税额转出计入所购固定资产价值。

对于代码为2841的输电线路和代码为2482的配电线路则相对较为复杂,该些线路均属于28 类“电力工业专用设备”,但代码表未就线路的构成部件及零配件进一步予以明晰。考虑到地上输配电线路主要由铁杆、水泥杆、导线和地基基础等组成,既涉及设备又涉及到土建,从形式上很难判定是否属于构筑物。对此,福建省国税局曾转载了相关专家的观点,文中认为上述线路代码为28属专用设备,不在固定资产分类的代码02、03 范围内,也不属于地上附着物。据此,在构建该类资产时取得的相关增值税进项税额按规定可以抵扣,不再区分设备和土建部分。对该部分进项税可考虑以这种理论与国税局沟通,争取相应进项税予以抵扣;但同时若还涉及地下输电线路(包括电缆隧道、电缆沟、电缆):电缆隧道的代码为0353,电缆沟的代码为0321,代码表中未单列电缆。由于电缆隧道和电缆沟已在03 类范围中明确,因此争取抵扣其进项税的可能性较小。若单独将电缆认定为设备,其进项税是可以抵扣的。但若税局接受了前述对地上输电线路的认定标准,其有可能认为地下输电线路也不用再区分设备和土建,从而认定电缆与电缆隧道等一起,相应进项税不得抵扣。对此,我们可努力与税局沟通争取将电缆单独作为设备以争取进项税抵扣。

5.电站投运后的抵扣

取得了进项抵扣税票、在规定的期限内通过认证、进行正确的会计核算及固定资产归类,就做好了增值税进项税抵扣的准备工作。

电站投运发电后的进项税将会大为减少,因此时主要是部分设备的备品备件、维修件及办公用设备的采购,因此投运后的主要工作是每月根据电网公司确认的上网电量和适用电价计算出当期销项税额,逐月及时进行抵扣,减少公司现金流出,当期未能抵扣完的结转下期继续抵扣,直待全部抵扣完。endprint