在岸与离岸人民币汇率价差影响因素研究

2017-10-23陈珂王萌

陈珂 王萌

摘要:采用2012年1月至2016年4月的月度数据,利用向量自回归(VAR)模型研究在岸与离岸人民币汇率价差的影响因素,结果发现:汇率价差与人民币升贬值预期呈正相关关系,与利差及资金存量呈负相关关系。在岸与离岸人民币汇率价差自身的滞后一阶、在岸与离岸人民币利率之差是影响在岸与离岸人民币汇率价差的主要因素。除此以外,资金存量与人民币升贬值预期也会对汇率价差产生影响。因此,应进一步疏通境内和境外人民币流通渠道;货币当局应将调节利率水平作为管理汇率价差的备选政策工具;加强对跨境流动资本的监管;管理人民币汇率预期;在进一步深化国内利率和汇率市场化改革的基础之上,培育和发展离岸人民币市场,稳步推进人民币国际化。

关 键 词:人民币汇率价差;利差;资金存量;升貶值预期;VAR模型

中图分类号:F831;F832文献标识码:A文章编号:10037217(2017)05000707

一、引言

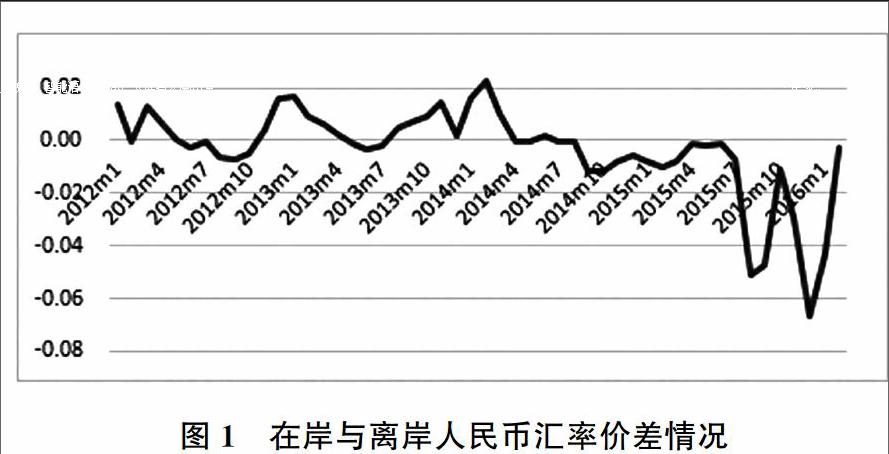

自2005年7月人民币汇率制度改革以来,人民币兑美元汇率总体上不断上升。2014年人民币即期汇率贬值幅度为2.42% ,结束了兑美元只升不贬的态势。从此,人民币告别长期单边升值,进入了“升贬交替、波幅加宽”的双向波动“新常态”。人民币即期汇率存在两个市场:一个是在岸人民币即期汇率市场(简称CNY市场),另一个是离岸人民币即期汇率市场。作为全球第一个也是目前规模最大的离岸市场,香港人民币离岸市场(简称CNH市场)有着其突出的地位。 CNY市场汇率与CNH市场汇率一直存有差价。在汇率双向波动的新常态下,汇差波动幅度不断扩大,以2015年8月11日为例,中国人民银行宣布“将进一步完善人民币汇率中间价报价①”,同日,大幅调低人民币兑美元中间价,这引发了CNH和CNY的双双大幅贬值,在岸离岸汇差达到796个基点。如图1所示。

汇率价差之所以存在且不断波动,主要是由于CNY市场和CNH市场在金融管制、市场完善和自由程度等方面存在差异性[1]。CNY市场发展时间长、规模较大、受央行的政策影响较大;而CNH市场发展时间短、规模较小,受国际金融局势的影响较多,比前者能更充分地反映市场对人民币的供求,这使得人民币在岸与离岸价格存在差异。其次,离岸人民币供给与需求的变化会使人民币通过诸如跨境贸易结算渠道、直接投资渠道、金融市场渠道以及个人渠道在境内和境外流动,资本流动把在岸与离岸市场联系在了一起。如果价差较大,易引发套汇交易,不利于金融稳定和人民币国际化的顺利开展。将在岸与离岸人民币汇率价差控制在合理水平,是防范国际资本流动风险的重要环节,也是保障人民币外汇市场平稳运行的重要手段。当前我国面临的最大问题是如何在实现汇率市场化、人民币国际化的同时,将风险和波动抑制在可控水平。在这样的国际国内大背景下,研究在岸与离岸人民币汇率价差波动的形成原因、波动的影响因素等,有着重要的理论和现实意义。

注:人民币汇率价差为CNY/USD减去CNH/USD的差值(CNY/USD及CNH/USD均采用直接标价法)。

数据来源:Wind数据库。

目前,关于在岸与离岸汇率价差以及在岸与离岸人民币市场的研究主要有两类:第一类研究视角为境内与境外人民币外汇市场的联动关系。在2010年香港人民币即期市场形成之前,大多数研究的对象是人民币境内即期汇率市场、境内远期汇率市场与境外NDF市场之间的联动关系[2-10]。

随着2010年香港人民币即期市场的形成,香港离岸人民币即期汇率(CNH)开始被研究者重视起来,出现了很多研究CNH、CNY和NDF(以及DF)这三类(或四类)市场之间关系的学者,

他们的研究结论不尽相同,可能是由于采取的数据时间序列较短,而且样本时段不同[1-24]。

财经理论与实践(双月刊)2017年第5期

2017年第5期(总第209期)陈珂,王萌:在岸与离岸人民币汇率价差影响因素研究

第二类文献从境内外人民币汇率价差的角度展开研究。Funke等(2015) 发现离岸与在岸市场的流动性水平差异是汇率价差水平的重要决定因素,全球风险偏好的增大会加大汇率价差的波动性,而允许跨境资本流动的措施会显著减少两个市场的汇率价差[25]。Murase(2010)把CNH超过CNY的部分解释为是一种“托宾税”(即跨境短期资本流动的成本)[26]。还有一些学者将汇率价差归结为在岸和离岸人民币市场不同的微观市场结构、当局对在岸和离岸市场的调控和干预、人民币汇率升贬值预期、资金存量以及境内外风险偏好的不同等因素中的某几种,研究结果也各有不同[27-30]。

梳理以往文献可发现,由于时间序列的限制、数据可得性等原因,之前的研究对于汇差的影响因素考察得不够全面。为此,本文在已有文献的基础上,着眼于现阶段汇率双向波动(即在岸和离岸人民币汇率价差既有正又有负)的背景,引入解释汇率价差的变量——在岸与离岸人民币利率之差、人民币汇率升贬值预期和香港人民币资金存量,运用解释力度较高的VAR模型,量化解释变量对汇率价差的影响程度。采用2012年1月至2016年4月的月度时间序列,数据时间轴相对于以往研究有所拉长。

二、数据、变量与模型

(一)数据来源与变量设计

本文数据主要来源于Wind数据库、前瞻网数据库、香港金管局网站和香港财资市场公会网站。本文的被解释变量为:在岸和离岸人民币汇率价差(CNYCNH);解释变量为:在岸和离岸人民币利率之差(IR)、人民币汇率升贬值预期(NDF)、香港人民币资金存量(DEPOSIT)。各变量的数据范围为2012年1月至2016年4月,且均为月度数据②

。

CNY即期汇率与CNH即期汇率之差来自Wind数据库。境内人民币利率采用SHIBOR,境外人民币利率使用香港的人民币同业拆息定价③,境内与境外人民币利率均为一周期限。NDF汇率比DF汇率更适合作人民币汇率升贬值预期的代理变量,这是由于NDF汇率产生时间早、受管制程度极低,在实务界已成为度量人民币汇率未来走势的主要指标[29,31],且12月期的NDF在金融市场中流动性最高、交易最为活跃。因此,采用12月期的NDF来反映人民币升贬值预期。对以上各变量均进行月度平均处理。香港人民币资金存量来自香港金管局网站的金融数据月报,为了使数据易于处理,在实证分析中使用资金存量的环比增长率序列。所用的统计软件为Eviews8.0。endprint

(二)模型假定:影响因素作用机制分析

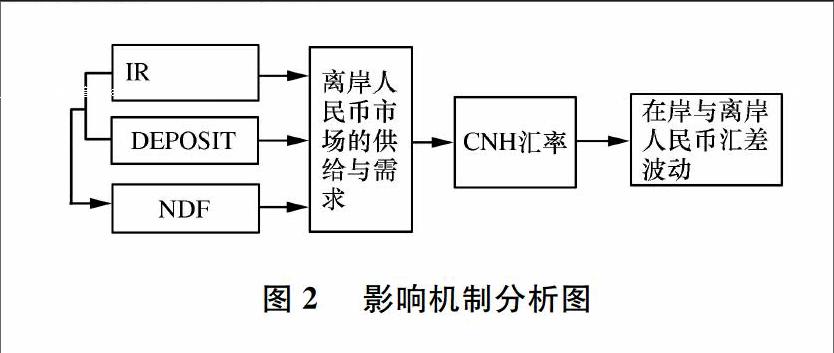

在目前的情况下,人民币在岸市场规模远大于离岸市场,故一般认为在岸市场汇率对离岸市场汇率有着决定性的作用。但与受管制较多的在岸市场相比,由于离岸市场的自由性和开放性,离岸市场上形成的人民币汇率对市场信息更敏感有效。因此,探寻在岸与离岸汇率价差的形成原因及影响因素,具体还需从供求规律入手,尤其是从离岸人民币的供给和需求两个角度来看:当离岸人民币供给增加时,离岸人民币价格下降;当离岸人民币需求增加时,离岸人民币价格上升。影响离岸人民币的供给与需求情况的因素主要有以下几点(各因素对汇率价差作用机制如图2所示):

第一,利差(IR)。若人民币在岸利率与离岸利率之差扩大(一般在岸利率高于离岸利率),则境外人民币的吸引力会降低,离岸人民币贬值;反之,离岸人民币升值。

第二,香港人民币资金存量(DEPOSIT),代表了离岸人民币供给状况。香港人民币存量增加,相当于离岸人民币供给增加,离岸人民币贬值;相反,若香港人民币存量减小,则离岸人民币供给相对减少,离岸人民币升值。

第三,人民币升贬值预期(NDF)。若投资者对人民币贬值预期加剧,则境内资本外流,在岸与离岸人民币均会贬值。由于中国尚未实现人民币可自由兑换,若投资者预期人民币贬值,一个可行方法就是在离岸市场上大量抛售人民币。贬值预期越大,则离岸人民币贬值幅度越大,从而使得汇差加大。

第四,人民币升贬值预期(NDF)会受到利差(IR)、资本跨境流动以及离岸人民币资金存量(DEPOSIT)等因素的影响。由于预期具有自我实现的特性,因此,离岸人民币资金存量减少、在岸离岸利差加大、资本外流加剧等均会刺激人民币贬值预期的进一步持续。

(三)模型选择

由Sims(1980)提出的自向量回归模型(Vector Autoregressive model,即VAR模型)是一种将多个变量放在一起作为一个系统来预测,以使预测相互自洽的方法[32]。VAR模型采取多方程联立的形式,假定在模型中的变量全部为内生变量,对模型的全部内生变量的滞后项进行回归,从而估计全部内生变量的动态关系。VAR模型主要用于预测和分析随机扰动对系统的动态冲击,包括冲击的大小、正负以及延续的时间。针对人民币汇率价差、利差、资金存量和升贬值预期四个因素之间相互影响的情况,为获取这些变量间的动态互动关系,根据变量自身特性,本文建立VAR(K)模型来刻画汇率价差、利率之差、升贬值预期与资金存量的关系。

一个K阶的一元向量自回归VAR(k)过程为:

Yt=Φ1Yt-1+Φ2Yt-2+…+ΦkYt-k+εt (1)

其中,ε为白噪声过程。

若将CNYCNH作为被解释变量,将IR、NDF、DEPOSIT 作为解释变量,构建K阶的三元自回归VAR(K)系统:

CNYCNH=β0+β11CNYCNHt-1+…+β1pCNYCNHt-p+β21IRt-1+…+β2pIRt-p+

β31NDFt-1+…+β3pNDFt-p+β41DEPOSITt-1+

…+β4pDEPOSITt-p+εt(2)

三、实证分析

(一)数据的基本统计描述

如表1所示,从平均值来看,汇率价差为-00034;从偏度上来看,所有变量的偏度均不为零,说明存在左偏或右偏的特征;从峰度上来看,所有变量的峰度均大于正态分布的3,存在尖峰厚尾的特征,表现不出正态性。

(二)序列的平稳性检验

采用DF、ADF、PP和DFGLS检验等多种方法进行单位根检验,以避免可能出现的伪回归现象。如表2所示,DF、ADF和PP检验的结果均表明,在1%的显著水平下,CNYCNH、IR、NDF和DEPOSIT序列存在单位根,是非平稳的。 ADF检验与PP检验的共同缺点是:检验的功效较低(犯第II类错误的可能性较大),尤其当样本容量不大,或真实模型接近单位根的情形。为此,还应结合目前最有功效的DFGLS检验来判断。CNYCNH序列的DFGLS值小于1%的临界值,不存在单位根,除此之外,IR、NDF和DEPOSIT这三个变量的DFGLS值(滞后期为1阶)都大于1%的临界值,无法拒绝“存在单位根”的原假设,即存在单位根。综合DF、ADF、PP和DFGLS检验四种方法,结果显示:在1%的置信水平下,CNYCNH、IR、NDF和DEPOSIT均為1阶单整序列,它们一阶差分后的序列D(CNYCNH)、D(IR)、D(NDF)和D(DEPOSIT)均为平稳,可以直接建立VAR模型。

注:***、**、*表示在1%、5%、10%的统计显著性水平上通过检验。

(三)滞后阶数的选择

通过序列似然比检验、最终预测误差、赤池信息准则、汉纳奎因准则以及施瓦茨准则这五个评价方法,滞后一阶获得四个评价方法的支持,滞后二阶获得一个评价方法的支持,滞后三阶没有获得支持。因此,确定用一阶的滞后阶数,即式(1)中的K=1。

(四)Johansen协整检验

对CNYCNH、IR、NDF和DEPOSIT进行Johansen协整检验以研究协整关系,如表3所示,结果表明:无论是迹检验还是最大特征根检验,都只有一个协整关系

根据协整系数可得出协整方程,见式(3)。从协整方程来看,各系数标准差很小,说明系数的显著性水平较高。由系数符号可知,汇率价差与人民币升贬值预期呈正相关关系,与利差及资金存量呈负相关关系。

CNYCNH=-0.0034IR-0.1828DEPOSIT+

(0.0009)(0.0002)

0.0008NDF +ε

(五)格兰杰因果检验endprint

根据格兰杰定理,存在协整关系的变量至少存在一个方向上的格兰杰因果关系。本文采取滞后1期期限,将原序列进行一阶差分之后的平稳序列进行格兰杰因果关系检验。从表4的结果可以看出:汇率价差变化对资金存量变化、汇率价差变化对利差变化、汇率价差变化对升贬值预期变化、升贬值预期对资金存量变化有影响,这和理论分析较为符合。

(六)VAR模型

对CNYCNH、IR、NDF和DEPOSIT四个变量建立VAR(1)模型,参数估计如表5所示。VAR模型不看重个别检验结果,而是注重模型的整体效果。表5中,R2的值显示VAR模型的拟合效果较好。检验该VAR(1)模型的稳定性,所有特征根都在单位圆内,因此该VAR(1)模型是稳定的。

从参数符号来看,汇率价差CNYCNH受到自身滞后一阶CNYCNH(-1)的正向影响最为显著。利差的滞后一阶、 升贬值预期的滞后一阶都对汇率价差产生了正向影响,资金存量的滞后一阶也对汇率价差产生了负向影响。

注:括号中为标准误差。

(七)脉冲响应函数

VAR模型除应用于预测外,最重要的是应用于脉冲响应分析和方差分解。脉冲响应函数描述的是一个内生变量对残差(称为 Innovation)冲击的反应。具体而言,它描述的是在随机误差项上施加一个标准差大小的冲击(来自系统内部或外部)后对内生变量的当期值和未来值所产生的动态影响。在图3中,实线表示脉冲响应函数,横轴表示冲击持续的时间,纵轴表示被解释变量受到解释变量冲击后的反应。分别描述了一个标准差的汇率价差扰动、一个标准差的人民币资金存量增速扰动、一个标准差的利差扰动以及一个标准差的汇率预期扰动在未来10个月内对汇率价差的影响。

由图3可知,来自汇率价差的一个标准差大小的随机扰动对汇率价差自身的影响首先是正向的影响,在第3.5个月衰减到0,第3.5个月后,基本在0附近;来自资金存量的一个标准差大小的随机扰动短期来看对汇率价差的影响很小,长期来看资金存量的上升会使汇率价差上升;利差的上升会导致汇率价差上升;来自NDF的一个标准差大小的随机扰动在短期来看对汇率价差的影响是正向的,在第4个月衰减到0,而后在第4—7个月对汇率价差产生微弱的负向影响,在第7个月以后,对汇率价差产生很小的正向影响。

(八)方差分解

方差分解可以进一步评价各内生變量对预测方差的贡献度。

表6为CNYCNH、IR、NDF和DEPOSIT四个变量方差的分解。CNYCNH 、IR和DEPOSIT自身对自身的影响最大,但对NDF影响最大的不是其自身,而是CNYCNH。CNYCNH和IR除了受自身影响最大之外,所受第二大影响分别来自IR和CNYCNH。而对DEPOSIT产生影响的其他因素,影响程度差异不大。由表6可知,对于汇率价差而言,刚开始时自身的影响较大,随后其自身影响降低,但仍然为主导因素,利差因素和资金存量因素的影响逐渐增加,升贬值预期因素影响一直都不大。

四、结论和政策建议

根据现阶段人民币汇率双向波动加剧、在岸与离岸人民币汇率价差波动幅度不断扩大的现实,本文利用VAR模型探寻造成在岸与离岸人民币汇率价差的影响因素,并进行实证检验和方差分解。研究结果显示:

(1)在岸与离岸人民币汇率价差会自动收敛,其周期大约为3.5个月。其自身滞后一阶的增加会使汇率价差增加,其自身滞后二阶会使汇率价差减少。

(2)将在岸与离岸人民币利率之差引入模型中很有意义,利差是影响汇率价差的重要因素,从脉冲响应分析的结果来看,它的增加将使得在岸与离岸人民币汇率价差增加;从方差分解的结果来看,它是影响在岸与离岸人民币汇率价差的重要因素之一。

(3)资金存量滞后一阶的增加会使在岸与离岸人民币汇率价差减少,但其滞后二阶会使在岸和离岸人民币汇率价差增加。

(4)从长期来看,升贬值预期会对在岸与离岸人民币汇率价差产生负向影响,但是这种影响的程度较小。这是由于人民币汇率已经进入了双向波动的新常态,投资者不再抱有人民币长期单边升值的预期。

为此,提出以下政策建议:

第一,应进一步疏通内地市场与香港离岸市场之间人民币流通渠道。这一方面有利于促进香港离岸人民币市场的发展;另一方面,可以促进CNY和CNH汇率价差的收敛,有利于管理人民币汇率预期、深化人民币国际化进程。

第二,货币当局可以将调节利率水平作为收敛CNY与CNH汇率价差的政策工具,以此来疏导套利资本有序流出,从而维持人民币外汇市场的稳定。适当提高境外同业存款征收存款准备金,以降低海外人民币供给,从而提高做空人民币的成本,防止离岸人民币汇率大幅下跌,以缩小境内外汇率价差。

第三,要加强对跨境流动资本的监管,循序渐进地开放资本市场。针对跨境资本外流,尤其是短期国际资本的投机套利行为,要加强监测与管理,收紧境外流动性,采取对应措施。

第四,监管机构和市场应充分沟通政策变动,管理人民币汇率预期。

第五,在进一步深化国内利率和汇率市场化改革的基础上,培育和发展离岸人民币市场,稳步推进人民币国际化。离岸市场的发展有助于形成一个完全市场化的人民币利率和汇率指标体系,可为内地的利率与汇率调节提供参考。根据离岸市场的发展状况和所在地的金融条件,支持形成各具特色的市场。如发挥伦敦国际金融中心的优势,重点发展NDF等业务,香港则成为人民币融资的发展场所,拓展和提高RQFII(RMB Qualified Foreign Instctutional Investors,人民币合格境外机构投资者)范围及额度,大力发展点心债市场。随着中国企业走出去,人民币汇率趋于稳定,以及人民币作为SDR货币篮子等因素作用的逐步显现,全球投资者将重新考虑人民币资产配置,配合国内利率和汇率市场化改革的逐步深入,人民币国际化进程将稳步推进。endprint

注释:

① 网易财经:《人民币即期价跌幅缩窄,9个月来首次超过中间价》,网易,2015年8月13日。

② 目前 ,只能得到香港人民币资金存量的月度数据,并无日度数据。由于数据的可得性,最终我们在实证分析中采用所有变量的月度数据。

③2012年1月3日至2013年6月21日,采用各银行报价的平均值;从2013年6月24日起,香港人民币同业拆息定价才开始报价。

参考文献:

[1] 黄德胜.离在岸市场一体化与人民币国际化[J].中国金融,2012(9):42-43.

[2] 黄学军,吴冲锋.离岸人民币非交割远期与境内即期汇率价格的互动:改革前后[J].金融研究,2006(11):83-89.

[3] 李晓峰,陈华.人民币即期汇率市场与境外衍生市场之间的信息流动关系研究[J].金融研究,2008(5):14-24.

[4] 潘慧峰,郑建明,范言慧.境内外人民币远期市场定价权归属问题研究[J].中国软科学,2009(9): 156-164.

[5] 王慧,符亚明.人民币即期汇率与NDF 汇率关系的实证分析[J].经济问题,2009(4):76-78.

[6] 吴志明,郭荣荣.人民币境内外汇市场与境外衍生品市场间信息流动的实证研究[J].开发研究,2009(3): 81-85.

[7] 严敏,巴曙松.境内外人民币远期市场间联动与定价权归属:实证检验与政策启示[J].经济科学,2010(1):72-84.

[8] 代幼渝,杨莹.人民币境外NDF汇率、境内远期汇率与即期汇率的关系的实证研究[J].国际金融研究,2007(10): 72-80.

[9] 徐剑刚,李治国,张晓蓉人民币NDF与即期汇率的动态关联性研究[J]财经研究,2007(9):61-62.

[10] 王曦、郑雪峰.境内外人民币远期汇率信息传导关系的演变——一个实证分析[J].国际金融研究,2009(11):45-54.

[11] 沈骏.境内外人民币汇率的价格发现与波动溢出效应[J].上海金融,2014(4):84-86.

[12] 陈云.人民币离岸市场与境内市场之间收益率及波动的溢出效应研究[J].上海经济研究,2014(6): 42-50.

[13] 张喜玲.离岸与在岸人民币汇率动态关联——基于CNH、CNY、DF和NDF市场的实证分析[J].西南金融,2014(2):36-39.

[14] 杨帆.人民币国际化进程中在岸与离岸市场汇率联动研究[J].统计与决策,2015(19): 149-152.

[15] 熊鹭.境内外人民币汇率互动关系实证研究——基于香港离岸市场成立后的数据分析[J].金融与经济,2011(10): 51-56.

[16] Maziad,S,Kang J,S,RMB Internationalization:Onshore/Offshore Links[R].IMF Working Paper,2012,WP/12/133.

[17] 伍戈,裴诚.境内外人民币汇率价格关系的定量研究[J].金融研究,2012(9): 62-73.

[18] 贺晓博,张笑梅.境内外人民币外汇市场价格引导关系的实证研究——基于香港、境内和NDF市场的数据[J].国际金融研究,2012(6): 58-66.

[19] 周先平、李标.境内外人民币即期汇率的联动关系——基于VAR-MVGARCH的實证分析[J].国际金融研究,2013(5):4-14.

[20] 吴志明,陈星.基于MGARCH-BEKK模型的境内外人民币汇率动态关联性研究——来自香港离岸人民币市场成立后的经验证据[J].世界经济与政治论坛,2013(5): 110-123.

[21] 芦东.对人民币在岸和离岸市场价格关系的再思考:香港、境内和NDF市场动态变化的一种解释[J].上海金融,2013(8):87-91.

[22] 修晶,周颖.人民币离岸市场与在岸市场汇率的动态相关性研[J].世界经济研究,2013(3):10-15.

[23] 赵胜民,谢晓闻,方意人民币汇率定价权归属问题研究:廉论境内外人民币远期外汇市场有效性[J]经济科学,2013(4):79-92

[24] 刘辉人民币离岸市场与在岸市场互动机制的实证分析[J]宏观经济研究,2014(1):89-96

[25] Funke M,Shu C,Cheng X,Eraslan S.Assessing the CNHCNY pricing differential:role of fundamentals,contagion and policy[J].Journal of International Money and Finance,2015,59,245-262.

[26] Murase T.Hong kong renminbi offshore market and risks to Chinese economys[J].Institute for International Monetary Affairs,Newsletter,2010,40,67-70.

[27] 张明,何帆.人民币国际化进程中在岸离岸套利现象研究[J].国际金融研究,2012(10): 47-54.

[28] 朱孟楠,张雪鹿.境内外人民币汇率差异的原因研究[J].国际金融研究,2015(5): 87-96.

[29]吴立雪.离岸人民币汇率价差、升贬值预期与资金存量[J].金融论坛,2015(2): 61-69.

[30] 郭敏,贾君怡.人民币外汇市场稳定性管理——基于内地与香港人民币汇率价差的视角[J].国际贸易问题,2016(1): 155-165.

[31] 石巧荣.人民币升值预期成因分析:基于格兰杰因果检验[J].数量经济技术经济研究,2010(7): 66-75.

[32] 陈强高级计量经济学及Stata应用级(第二版)[M]北京:高等教育出版社,2014:375

(责任编辑:宁晓青)endprint