省直管县政策对农民收入的影响

2017-10-23郭平胡艺蝶潘郭钦

郭平 胡艺蝶 潘郭钦

摘要:使用中国2000—2011年县域数据和双重差分(DID)方法评估省直管县政策对农民收入的影响,研究结果显示:在全国范围内,省直管县政策对被直管县的农民收入增长效果不佳。该政策对高收入地区有显著正向影响,在低收入地区效果不明显。省直接管理县级财政直接增加了农民收入,而经济管理权限下放没有明显作用。此外,改革前财政分权程度低的县以及农业大县显著受益于省直管县政策。分组对政策进行动态评价得出,高收入组农民收入因实施省直管县政策提高,中等偏高收入组与中等收入组收入并没有得到显著增长,该政策对低收入组的增长效应不明显。未来进一步推行省直管县政策须加强对经济发展水平相对落后地区和农业大县的试点工作。

关键词:省直管县;农民收入;分权;DID

中图分类号:F810.2文献标识码:A文章编号:10037217(2017)05008607

一、引言

在经济快速增长的背景下,中国的“三农”问题依旧突出,城乡二元经济结构使得居民收入差距不断扩大。为缩小城乡居民收入差距,国家出台了一系列促进农业及农村经济发展的政策。我国的城乡收入差距经历了一个“U”字形发展路径。从2002年至2007年,城乡收入比由3∶1扩大到改革开放以来的最高水平3.33∶1。从2010年开始,农村居民收入增速连续多年超过城镇居民收入,城乡收入差距首次到3.23∶1,2011年再次下降到313∶1(国家统计局,2015)。尽管一系列的扶持政策初顯成效,目前我国城乡收入仍然存在较大差距,农村居民生活相对贫困。

“省直管县”政策试点是我国在财政分权框架下开展的一项重大制度改革。该政策目标之一是统筹城乡发展,帮助贫困县脱贫,增加农民收入。

2009年财政部下发《关于推进省直接管理县财政改革的意见》,党的十八届三中全会提出“优化行政层级和行政区划设置,有条件的地方探索省直管县改革。”显然,改革“市管县”体制,实行“省直管县”体制,已成为各界关注的热点。对于省直管县改革的实际效果,学者们看法不一。才国伟(2010)认为省直管县的政府层级改革显著提高了地方财政支出和经济增长速度[1]。叶兵等(2014)认为该项改革提高了行政效率,有利于发挥县政府的信息优势,但对省份经济增长并没有显著影响[2]。那么该项试点工作对农民收入的影响如何?这将是本文要探讨的问题。

目前国内越来越多文献关注财政分权的收入分配效应。根据陈工等(2012)的研究,财政分权本身与城乡收入差距呈负相关关系,但分权内生的绩效考核制度扭曲了地方政府行为,抵消了分权的积极作用[3]。迟诚等(2015)发现中国目前的财政分权会激励地方政府促进经济增长,形成投资开发和城市偏向型政策安排,忽视农村的公共品供给,结果导致城乡收入差距持续扩大[4]。

庄鹏飞(2011)实证分析了财政分权对农民收入增长的影响,发现1994年的财政分权改革在总体上促进了农民收入的增加,尤其在制度变迁层面上存在显著的正关联效应[5]。李雪松等(2013)认为财政分权短期内会加剧城乡收入差距,但长期内会缓解城乡收入差距[6]。袁渊等(2011)采用双重差分方法,研究说明了“扩权强县”能够促进县域经济增长,并且对市场化改革有正面作用[7]。

国外学者在经典财政分权理论上对财政分权效应也进行了深入研究。Kaliappa(2012)通过研究印度的财政分权与社会基础设施和农村发展的关系,发现联邦制框架下的印度政府增强了地区发展的公平性[8]。Jean等(2014)实证分析发现分权有利于改善公共服务[9]。Agnese等(2014)通过使用OECD成员国数据研究发现财政分权对家庭收入具有增长作用[10]。

综上所述,国内外经济学者对地方分权问题的研究已经十分深入,但具体到我国省直管县政策影响农民收入增长的经验研究相对较少。本文从农村发展的角度丰富省直管县改革与地方发展关系的研究。同时,目前已有的研究集中于从某一个省份的角度进行政策评价,使用一个省份内县级某一年的截面数据或者省际面板数据,本文使用全国范围县级层面的面板数据,可以进行更全面的分析。

财经理论与实践(双月刊)2017年第5期

2017年第5期(总第209期)郭平,胡艺蝶,潘郭钦:

省直管县政策对农民收入的影响

二、制度背景与样本选取

(一)省直管县改革制度背景

按照传统的财政分权理论,地方政府在了解辖区内居民需求上具有信息优势,能够提高辖区内公共资源配置效率,同时也能激励地方官员发展本地经济,这将缩小收入差距[11]。然而中国财政分权具有明显的特征:财权与事权相分离。1994年分税制改革将各税种划分为中央税、地方税和共享税,地方政府只拥有部分税种的征收权和减免权。党的十八大提出,现代财税体制改革的关键是要

建立事权与支出责任相适应的制度,适度加强中央事权和支出责任,推进各级政府事权规范化法律化

。

我国“省直管县”改革包括“经济扩权”与“财政扩权”两种方式。前者的主要内容是通过扩大县一级政府的相关权力,使县级政府具有更大的自主权,实现县级政府社会经济管理职能和经济发展。后者的主要内容包括:重新划分市和县的收支范围,将财政收入和支出的决策权限由市同时向县转移,取消市县之间的日常资金往来关系,实现省财政直接管理县财政。

(二)财政分权影响农民收入的作用机制

首先,在财政分权背景下,政府主导的城市化进程能通过促进农村就业、收入增长等带动作用缩小城乡收入差距[12]。解垩(2007)使用1994—2004年省级面板数据研究得出,财政分权程度、政府财政支出结构等对降低城乡收入差距有显著的作用[13]。储德银等(2013)通过实证分析1995—2010年期间财政分权对中国农村贫困的实际影响得出,预算内收支分权程度的提升有利于缓解农村贫困,但预算外收支分权对农村贫困的影响存在较大差异[14]。endprint

其次,下放经济管理权限使得县级政府进行经济决策时不需再通过市一级的审核,信息传达无须层层上传下达。省直接管理县财政则减少了市一级政府对财政资金的“盘剥”和“侵占”[7]。通过省直管县政策,县级政府享受与市级相当的权利,能够为当地农民创造非农就业岗位,增加农民收入。基础设施和基本公共服务条件的改善,还有利于吸引投资,促进当地经济发展。

(三)样本选取说明

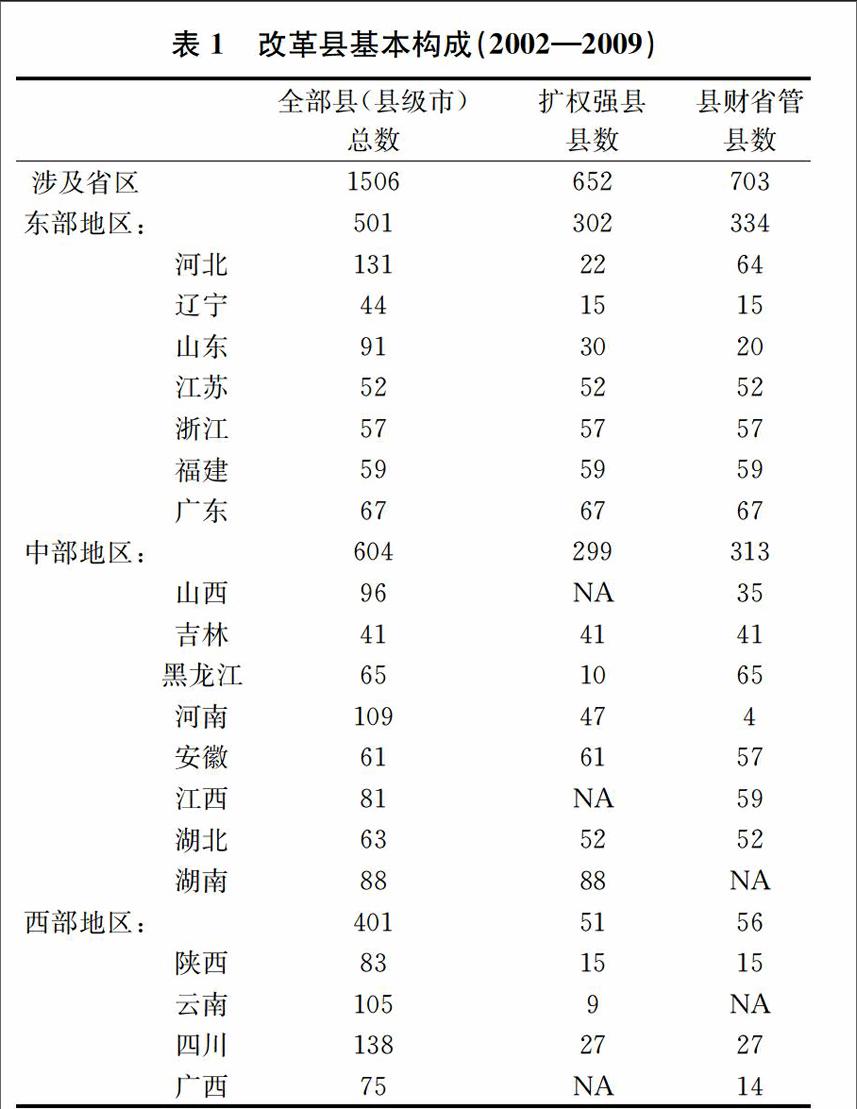

本文研究的主要目的是以“省直管县”改革为基础构造严格的外生分权变量,检验“省直管县”政策对农村居民收入的影响。筛选试点政策时间跨度为2002—2009年。

北京、上海、天津、重庆、海南的行政管理为省直接管理县,不存在省—市—县的三级层级,所以删除上述省(直辖市)样本。贵州、甘肃、内蒙古、新疆、青海、宁夏、西藏等省(自治区)有些没有实行省直管县,有些省直管县的步骤安排与其他省份存在较大差异,同样不考虑。从各省政府网站上获得省直管县相关公文,

整理得出各省实施省直管县的概况如表1。

注:NA表示该时间段内未实行改革或缺乏改革数据。

资料来源:根据各省政府公文整理。

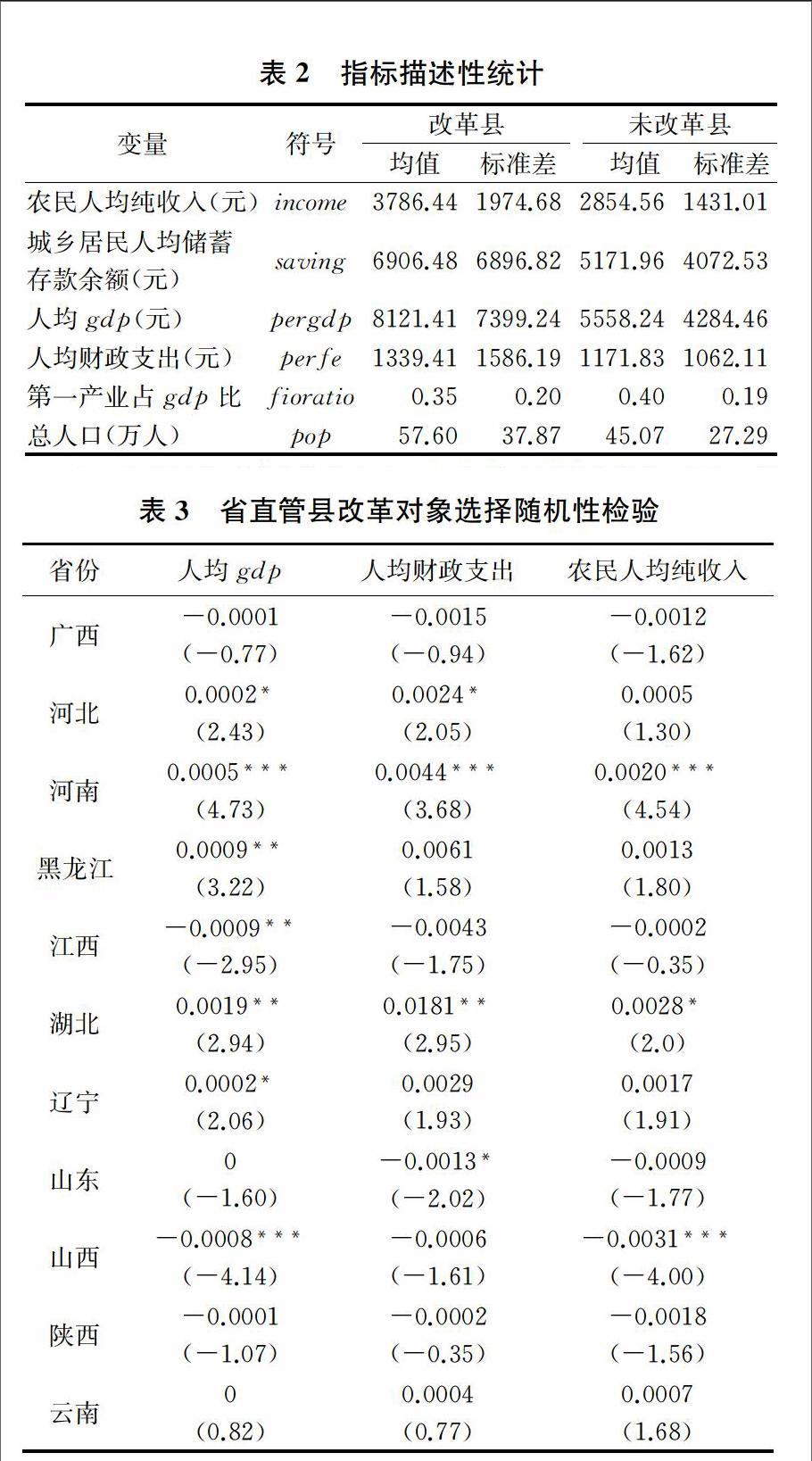

样本数据包括代表经济发展水平的多个变量,农村居民收入指标选择农民人均纯收入,该指标直观反映农村居民收入水平。其他指标包括城乡居民人均储蓄存款余额、人均GDP、人均财政支出、第一产业占GDP比及总人口。为剔除物价因素影响,均计算使用实际数值。数据来源于《中国县(市)社会经济统计年鉴》(2000—2011)、《中国统计年鉴》(2000—2011)以及《中国城市统计年鉴》(2000—2011)。统计性描述计算如表2所示,删除了收入数值在个别年份缺失的县样本。

注:改革县的观测个数为7278,未改革县观测个数为6377。其中四川省农民人均纯收入数据缺失,只采集10个未改革县的样本。

三、研究设计

(一)研究方法

研究“省直管县”是否增加了农民收入,需要比较被直管县在该政策实施前后两个阶段农民收入的变化。

为尽可能克服内生性问题,本文

引入双重差分方法。实施“省直管县”把全部县分为实验组和控制组,将经济发展水平或地理位置相近的县与实验组进行对照。如果实验组实施了“省直管县”,而控制组不受政策影响,并且实验组和控制组在政策实施前几乎无差异,那么政策实施后的差别就是由执行政策造成的。我国省直管县政策在各省份开展时间不同,共同点是该政策同时针对一个省份内部的县实施,不存在同一时点跨省进行改革,所以双重差分方法是可适用的。

(二)模型构建

本文结合东中西部地区划分与地区收入水平确定控制组,通过控制其他因素,比较改革前后实验组和控制组之间的差异,从而检验政策效果。

基本回归方程设定如式(1):

yit= c +α1didit+αkXkit+ηc+λt+εit (1)

其中,yit表示t时期i县的农民人均纯收入,使用当期的实际收入对数值。didit为改革虚拟变量,如果该县在t年进行了省直管县改革则赋值为1,反之则赋值为0。X表示某县特征的控制变量集合,η为县级地区的截面固定效应,λ为时间固定效应,α就是

政策效应。为使实验组和对照组尽可能处于相似的外生环境中,控制了人均GDP、人均储蓄存款余额、人均财政支出、第一产业产值占GDP比与人口总量。

四、实证检验

(一)随机性检验

使用双重差分方法要求实验对象选取是随机的,因此,首先检验省直管县改革对象选取的随机性。我们采用Logit模型来进行检验,选取每个省份试点前一年的经济状况,以“是否为直管县”为因变量,分别选取“人均GDP(pergdp)”、“人均财政支出(perfe)”和“农民人均纯收入(income)”作为解释变量;考察这些因素是否影响一个县被直管。显然,若农民收入水平的高低成为一个县被直管的因素,将产生难以解决的内生性问题。在所有的回归中,都以“地区总人口”和“第一产业产值”作为控制变量,得到检验结果如表3。

注:括号内是t值,*** 、**和*分别表示在0.01%、1%和5%水平上显著。

现实中政策往往具有偏向性,试点对象的选取从经济总量上考虑非随机,经济强县或者经济贫困县更容易被选出。如山西省财政扩权县选取了35个国家贫困县作为试点对象,江西省明确指出“在21个扶贫开发重点县进行第一批财政‘省直管县改革试点。”表3回归结果显示,在控制了人口总量和第一产业产值后,过半省份的生产总值、人均地区生产总值的系数显著,这表明经济强县或贫困县的确相对更容易被挑出来被省直管。不过检验结果从农民人均收入来看并没有显示出显著差异,这说明省政府挑选直管县并不是以农民人均收入高低为依据的。由此确立了研究样本选择的随机性。

(二)基础回归结果分析

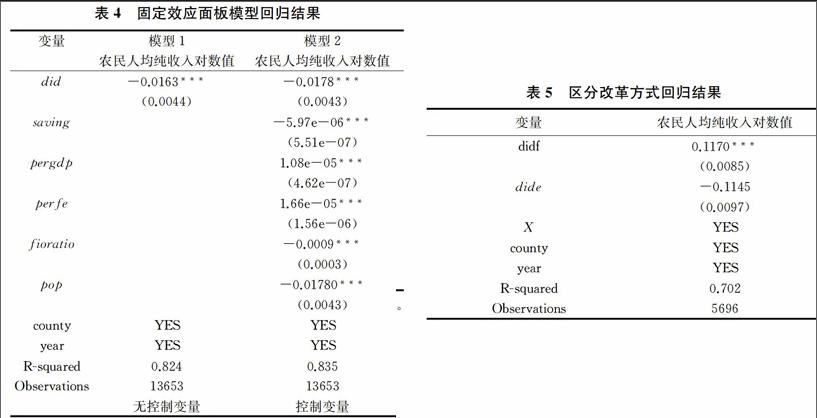

根据Hausman检验结果,选择固定效应模型进行分析,回归结果见表4。

注:括号内是t值,*** p<0.001、**p<0.01和*p<0.05。

表4回归结果显示,did改革虛拟变量系数为负,表明从全国总体范围来看改革对农民收入增长效应为负。在未控制相关变量的情况下,did系数在0.1%的水平下显著,改革县与非改革县相比,农民人均纯收入平均下降了1.63%。加入6个控制变量后,回归结果显示did改革虚拟变量的效果下降到1.78%,仍然在0.1%的水平下显著,并且各控制变量均显著,这表明选取的控制变量对农民人均纯收入有影响,模型拟合度也增加到0.835。在全国范围内,省直管县政策对被直管县的农民收入增长效果不佳,说明省直管县政策的效应不应就全国全部的省份统一分析,应该区分不同改革形式或不同经济发展水平地区进一步研究。endprint

(三)两种改革形式的效应区别

由于“经济扩权”与“财政扩权”的改革内容略有差异,本部分区分扩大县级政府经济管理权限的“经济扩权”和财政体制分权的“财政扩权”进行研究,厘清影响农民收入的具体来源。在模型中同时加入两种改革虚变量,如果该县属于“经济扩权”县,dide虚变量设置为1,否则为0。如果该县属于“财政扩权”,didf虚变量设置为1,否则为0。X为控制变量集合,与表4所选控制变量相同。这里仅纳入部分同时实行了两种改革方式省份的县。

注:括号内是t值,*** p<0.001、**p<0.01和*p<0.05。

表5回归结果显示didf系数显著为正,说明农民收入增加源于省直接管理县财政的“财政扩权”。分税制改革后,事权财权不匹配的事实造成地方政府普遍使用规范性较差的预算外收入弥补本级财力缺口。省直管县分权改革过程中,

部分经济指标尤其是建设用地指标审批权的下放,使县级政府在土地出让收入等预算外收入的使用上拥有更大的自由度,预算外收入约束线的扩张使基层政府更容易扭曲公共支出结构。因此,经济扩权可能在一定程度上不利于农民收入的提高。

(四)收入分组回归检验

由于我国各区域经济发展水平不同,我们重新设计实验组和控制组,选择经济发展水平或地理位置与改革县相近的县作为控制组。以收入水平为标准,将未改革县样本的初期收入(2000—2002年)分为四组,分别是高收入组、中等偏高收入组、中等收入组和低收入组。具体按照初期收入的均值排序,划分1700元以下为低收入组,1700—2400元为中等收入组,2400—3000元为中等偏高收入组,3000元以上为高收入组。分组后进一步筛选,以2000年为起点,去除每组偏离农民收入平均值较大的县(去除标准是偏离平均值60%及以上),2001年与2002年以此类推,去除不符合条件的县。进一步考虑地理位置因素,以“同属于东(中/西)部”为标准调整相应控制组,最后得到四组数据。

分组检验结果显示,高收入组did系数在5%水平下显著为正,农民收入平均增长0.816%,说明省直管县政策在收入水平高的地区有正向政策效果,农民收入得到了显著增长。政策在中等偏高收入组与低收入组效果均不显著。省直管县政策在中东部经济发展水平发达地区推行已久,而在西部地区与经济发展水平相对落后的低收入地区,省直管县政策并没有得到大范围推广,纳入试点的县不到高收入地区的1/3。所以应在这些地区适时扩大试点范围,为农民增收创造新机遇。

注:括号内是t值,*** p<0.001、**p<0.01和*p<0.05。

(五)政策动态效果评价

为评价省直管县改革的动态效果,我们将参与改革的县(市)在改革一年后Di设置为D1,两年后则i=2(i=3,i=4……)以此类推。改革前一年的Di设置为D-1,前两年则i=-2(i=-3,i=-4……)以此类推。回归模型如式(2),y代表农民人均纯收入的对数值,同时控制变量X集合、时间与个体固定效应:

y=α+β1D-10+β2D-9+…+β20D9+αkXkit+ηc+λt+εit(2)

图1(a)—图1(d)分别描绘了省直管县政策对初期收入水平不同的县产生的动态效果,实线中的点代表回归式(2)中系数的Di估计值(99.9%的置信区间用垂直虚线标出)。估计系数显示,高收入组的农民人均纯收入因实施省直管县提高11%—26%,并且估计系数统计显著性在改革后逐年增强。该政策效果在中等偏高收入组与低收入组均不显著,在中等收入组政策效果显著为负。

省直管县改革对我国农民的增收效应因经济发展水平的不同具有显著差异,说明了经济发展水平影响了农村居民在政策执行时期持续增收的能力。高收入组农民增收效应高于中等收入组与低收入组,这可能是因为高收入组农民收入原本就处于相对较高水平,并且实行省直管县时间较长。在政策实施的初期,农民人均纯收入低的县的政策效果不显著,可能由于实施省直管县的年份较晚,经验不足,前期没有充分将资源运用到持续提高农民收入方面。

同时“强县扩权”和财政“省直管县”改革的效果,需要经过较长时间的积累才会更明确地显现出来。除上述原因外,省直管县改革在每个省的运用方式有所差异,这些差异可能导致政策对改善农民收入作用有限。

(六)稳健性检验

本文进一步对财政分权进行量化处理[财政支出分权=本县人均财政支出/(人均中央财政支出+人均省份本级财政支出+人均地市本级财政支出+人均县级财政支出)],构造财政支出分权变量(fedecent),重新设定模型。将改革虚变量(did)以及财政支出分权与改革虚变量的交叉项(fedecent×did)作为主要被解释变量,X仍然为上述控制变量集合,剔除财政支出分权数据缺失的样本。按照改革前财政支出分权程度高低将所有改革县分为三组,0—0.15为分权程度低等组,0.15—0.3为分权程度中等组,0.3—0.5为分权程度高等组。得到表7的结果。

注:括号内是t值,*** p<0.001、**p<0.01和*p<0.05。

根据财政分权基本理论,改革前财政支出分权程度越低的县,在改革后农民收入应当增长越快。表7显示,did系数在分权程度中等组与分权程度低等组均显著为正,农民收入增长确实来源于财政支出分权因素。分权程度低等组农民收入在改革后显著得到增长,平均增长16.5%。分权程度中等组的农民收入通过省直管县改革平均得到13.8%增長。对于分权程度高等组,did系数不显著,农民收入没有得到显著增长,稳健性检验验证了我们的假设。

省直管县改革在一些省份选择国家贫困县或者农业大县进行试点,比如江西省与山西省。因此假设,实施省直管县后,第一产业占GDP比重较大的县将获得显著的增长效应。模型中加入第一产业占GDP比与改革虚变量的交叉项后,第一产业占比高组农民收入在5%的水平下显著为正,平均得到17.3%的增长。第一产业产值占比大的农业县,农民增收速度相较那些第一产值占比小的县增加要快。由此可见,省直管县政策向所有改革县都提供了一次重要的发展机遇,而对农业大县来说更是如此。endprint

注:括号内是t值,*** p<0.001、**p<0.01和*p<0.05。

五、结论

在省直管县体制改革背景下,通过使用全国范围县级數据,利用双重差分方法对省直管县影响农民收入的政策效果进行研究。试点对象的选择从总量上看更倾向于国内生产总值较高或者较低的地区,实验组与控制组的样本在全国范围内检验后分组进行匹配,提高了估计的可信度。研究表明,在全国范围内,省直管县政策对被直管县的农民收入增长效果不佳,并且农业大县明显受益于直管县政策。该项政策的实施影响效果在高收入地区要高于低收入地区。两种直管方式具有一定差异,相比扩大县一级经济管理权限的方式,省管县财政直接增加了农民收入。综上所述,省直管县体制改革是农业大县一次重要的发展机遇,是未来行政体制改革的方向,同时也是农业大县走上农业强县的重要途径。省直管县进一步开展须加强对经济发展水平相对落后地区和农业大县的试点工作。

参考文献:

[1] 才国伟,黄亮雄.政府层级改革的影响因素及其经济绩效研究[J].管理世界,2010(8):73-83.

[2] 叶兵,黄少卿,何振宇.省直管县改革促进了地方经济增长吗?[J].中国经济问题,2014(6):3-15.

[3] 陈工,洪礼阳.财政分权对城乡收入差距的影响研究——基于省级面板数据的分析[J].财政研究,2012(8):45-49.

[4] 迟诚,马万里.财政分权对城乡收入差距的影响机理与传导机制[J].经济与管理研究,2015(9):19-27.

[5] 庄鹏飞,夏禹,睢党臣.财政分权与农民收入增长——基于中国分区数据的实证研究[J].经济与管理,2011(9):64-69.

[6] 李雪松,冉光和.财政分权、农业经济增长与城乡收入差距[J].农业技术经济,2013(1):86-94.

[7] 袁渊,左翔.“扩权强县”与经济增长:规模以上工业企业的微观证据[J].世界经济,2011(3):89-108.

[8] Kaliappa K.Fiscal decentralization and development outcomes in India:an exploratory analysis[J].World Development,2012,40(8):1511-1521.

[9] JeanPaul F,Fabio S.Decentralization and access to social services in Colombia[J].Public Choice,2014,160(1):227-249.

[10] Agnese S,Simone S.The effects of fiscal decentralization on household income inequality:some empirical evidence[J].Spatial Economic Analysis,2014,9(2):202-222.

[11] Musgrave R A.Public finance in theory and practice[M].McGraw-Hill,2011,3(1):519-26.

[12] 李伶俐,谷小菁,王定祥.财政分权、城市化与城乡收入差距[J].农业技术经济,2013(12):4-14.

[13] 解垩.财政分权、公共品供给与城乡收入差距[J].经济经纬,2007(1):27-30.

[14] 储德银,赵飞.财政分权与农村贫困——基于中国数据的实证检验[J].中国农村经济,2013(4):79-91.

(责任编辑:漆玲琼)endprint