“营改增”对我国电信行业财务的影响

2017-10-19陈秀秀

陈秀秀

2014年,国家税务总局与财政部正式颁布了《关于将电信业营业税改征增值税试点》预示着中国电信行业正式开始施行营业税改征增值税,电信行业,将面对艰巨的挑战。本文将从 “营改增”对中国电信企业的财务影响做出分析,得出了短期内,电信企业仍然面对电信企业税负,降低其利润等结论。最后从税务体系,竞争力,成本控制方面三个角度提出相应的对策建议。

一、“营改增”对中国电信行业赋税的影响

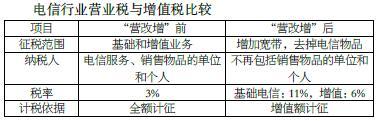

从上表可以看出要区分电信行业营业税和增值税的不同,可以主要可以从一下几个方面研究。

在征税范围上,在营改增前,征税范围包括了传统的电信业务以及后续的增值服务等等,但是营改增后,将电信物品的销售移出了电信业范围,并且更加细分了整个电信业的征税范围等,使得电信企业一定程度上得到了减税的效果。而纳税人、税率以及计税依据的不同,则抵扣了一定量的进项税额,从而达到了结构性减税的作用。

对于纳税人来说,营改增前的纳税人范围较广,包括了涉及电信服务,电信物品的单位和个人,而营改增后则大大缩减了范围,不再包括了销售电信产品的个人和单位了。

税率的不同是最明显的,曾经的营业税征收率统一都为3%,而营改增后,不同的电信服务的征收率明显不同,基础电信服务为11%,而增值服务的征收率为6%。

关于计税依据方面,营改增前是统一的全额征计,也就意味着凡是提供电信服务、销售电信产品的一律按照全额征收,而现在则是对增值额进行相应的征收。这一系列的改革,是对我国税法制度的完善,长期过程中,会促进电信行业的产业模式改革,促进产生升级。

二“营改增”对A电信公司财务的影响

目前国内三家电信运营商的竞争非常激烈,但是由于国家宏观调控的政策影响,恶意竞价以及垄断都被有效地限制,因此运营商的价格相对稳定。本文选取了其中一家电信公司——A电信公司为例,从其财务数据出发来分析营改增对其影响,进而给整个电信行业提出合适的意见和建议。

(一)收入方面影响

A电信公司从2013年开始,营业收入都在逐年下降,但是营业成本在不断上升。而净利润方面,除了2014年同比上升15.66%外,从2015开始集聚下降,在最新的2016年A公司年报中,净利润同比下降了近94.1%。尤其是移动通信业务方面,A电信公司2015年的盈利状态也较为惨淡。根据相关数据,A公司近几年利润逐年下降,而且下降趋势较大,这也是代表很大程度上,A公司的运营管理等方面出现了较大的问题,其自身的运营能力大幅度下降。

(二)成本方面影响

从2013年到2016年,A公司的成本费用都处于上升趋势。但是其中的销售产品费用以及销售费用都有明显的下降趋势。

成本的大量增加,除去公司的战略发展需要外,是由于营业税改增值税后,电信企业的竞争更加激烈,加上业务的全面升级,对技术设备的要求越来越高,因此要大量的资金投入,加大对技术的研发,使得企业的成本费用大量增加。

但是其中的销售产品费用以及销售费用有了明显下降,是由于营改增后相应的成本费用支出属于增值税范围,因此可以进项税额的抵扣。

其中2016年的净利润同比下降94.1%,考虑到较短时间内,由于A公司的合作伙伴多为小规模纳税人,因此基本难以取得增值税专用发票,尤其是在转型过程中,企业的管理模式在不断地改革,原有的技术设备,管理能力,市场需求都没有提高,最终造成企业盈利能力的下降。

(三)资本方面影响

由于固定资产是在增值税的抵扣范围内的,因此只要有相关凭证,就可以进行抵扣。随着网络移动中端的不断发展,尤其是三大运营商的技术竞争,因此A公司不得不加快资本投入,改善通信技术。而进行营改增后,有相应的进项税额的抵扣,原值就会减少,有助于减少公司的税后负担。

折旧及摊销的费用仍然处于上升趋势,这是由于A电信公司的投资结束后,A公司的可抵扣的项目呈下降趋势,所以反而导致折旧摊销费用上升,最终导致了企业近些年税负的上升。究其原因,也是在营改增的背景下,各项的征收范围以及征收标准也不同,由于固定资产方面的部分规定,所以前期资本会比较大,成本支出也较大。

三、应对“营改增”政策的建议

(一)税务体系方面

相比较营业税的管理方式,增值税的管理相对更加严格,尤其是在税务申报、发票管理上,对于人力物力的要求更多。在交易环节更要注意,在进行采购时,要对比供货商的开票能力。由于許多下游产业或者合作伙伴都是小规模纳税人,因此不具备开据增值税发票能力,这会直接导致企业的成本上升。要建立完善的增值税抵扣链条,才可以促进行业的公平状态,否则只会加重企业的税收负担,从而造成成本费用的不断增长。

(二)成本控制方面

成本控制是针对的特定的管理目标,在一定的时期内,通过控制其生产活动等活动的费用消耗等,来进行相应控制的方式,尤其可以通过控制成本的驱动因素,或者调剂预防等来达到预期的目标。

A公司的财务成本分析,成本主要集中折旧及摊销费用以及网络运行成本上,所以企业需要分析所有的成本费用,尤其是在折旧摊销费用这块,要尽量降低不能抵扣的比例,可以针对增值税的相关明细账目,建立相关企业的财务审核管理。

除了从自身的内部出发,还可以从国家宏观政策角度出发,要关注相应的税收优惠政策,如积极引导自身企业出口贸易,可以通过不同的退税来或得相关优惠,从而减少企业的负债,提高企业的税负管理能力。

(三)综合竞争力方面

单从2016年中国三大通信运营商的年报来看,有的公司在移动通信领域处于领先的地位,其自身的实力强大,其业务收入再不断地上升之中。有的公司成为了中国专业的宽带业务服务商在平稳地发展。但是相比较前两者,A公司已经处于劣势的局面,主要原因在于其并没有核心竞争力,由此缺少了大量的客户人群。

首先,在面对营改增的时候,及时短时间内企业成本上升,利润下降,仍要进行运营模式的调整。之后,要大力地进行品牌创新和市场创新。将客户人群划分详细,确定好自身定位,逐步成为行业的追逐者。同时加大宣传力度,建立正确的企业核心品牌。

最后是营销方面,在优化公司的营销方案时,要多考虑营改增的政策。如果赠送的是食用油,自行车,手机等等实物的时候,就要视同销售的17%税率进行处理。而赠送的是电话分数等基础电信服务,按照11%的处理。而如果赠送的是短信,流量等,仅仅需要按照6%的税率进行征收。因此要逐步提高企业增值业务的比例,由此来减少企业该项成本费用。

四、结语

从2014年开始施行“营改增”政策后,电信行业在短期内,税负和成本都在不断增加,并给运营造成了一定的问题,这造成了企业净利润的持续下降。但是从长远来看,营业税改征增值税,可以推荐产业改革,技术更新等,对整个行业发展具有巨大的促进作用。