管理层能力与企业环保投资关系研究

——基于市场竞争与产权性质的调节作用视角

2017-09-12李虹王瑞珂许宁宁

李虹,王瑞珂,许宁宁

(1.天津理工大学管理学院,天津300384)

管理层能力与企业环保投资关系研究

——基于市场竞争与产权性质的调节作用视角

李虹1,王瑞珂1,许宁宁1

(1.天津理工大学管理学院,天津300384)

利用2010-2015年我国沪深两市A股重污染行业上市公司的经验数据,对企业管理层能力与企业环保投资相关性进行探讨。研究发现:管理层能力与企业环保投资规模呈“U”型关系,即管理层能力存在一个临界点,低于该点时管理层能力越高企业环保投资规模越低。与民营上市公司相比,国有控股上市公司管理层能力对企业环保投资作用更显著,大部分国有控股企业处于“U”型关系中临界值之后的阶段,民营企业处于临界值之前的阶段。进一步研究市场竞争对二者之间的敏感性的影响发现,相对于高市场竞争,当行业处于低市场竞争时,管理层能力与企业环保投资规模“U”型关系更加陡峭。研究结论有助于从企业、政府、市场层面为环境治理提供对策建议。

企业环保投资;“U”型关系;管理层能力;市场竞争;产权性质

一、引言

十八届五中全会重点强调了生态环境,环境问题是当下亟待解决的问题。2016年12月召开的中国环保上市公司峰会,重点推进环保产业招商,加大环保产业的投资。环保产业投资是改善环境的关键之举。据相关环保部门统计显示,企业生产经营带来的环境污染高达80%[1]。企业作为能源的消耗者和环境污染的制造者,对环境污染治理具有不可推卸的责任。高层管理者作为主要的人力资源,很大程度上是企业资本投资的控制者[2],管理层能力的强弱直接关系到企业环保投资决策。企业环保投资作为企业资本投资的一部分,既能给企业带来经济效益,也能带来环境效益和社会效益。随着大众对环保的关注,企业环保投资影响因素研究的文献也日渐丰富,然而管理层层面的软因素鲜有涉及。作为不同产权性质的管理层,面对复杂的市场竞争坏境,会因能力的不同,对企业环保投资表现为不同的策略,从而影响企业的整个资本投资效率,进而影响企业的经济效益。

企业环保投资作为社会责任报告中一项具有财务性质的披露信息,投资主体从积累的资金中拿出对防治环境污染的补偿资金,既属于企业治理范畴又属于资本投资范畴。国内外已有不少文献从企业内外部因素研究企业环保投资。汤亚莉(2006)利用重污染行业公司实证研究发现企业规模、业绩与环境信息披露水平呈正相关关系[3];唐国平、李龙会(2013)利用A股上市公司的经验数据,研究股权结构和产权性质对企业环保投资的影响[4];同年又研究各个上市公司在严峻的环境监管制度下对企业环保投资的影响,结果表明企业环保投资与环境管制呈“U”型关系[5],而国外学者Leiteretal(2011)利用污染天堂假说、要素禀赋假说和波特假说三种假设研究分析环境管制与企业环保投资呈现正负相关关系不一的结果[6];张功富(2013)研究发现政府干预越严重的地区,环境污染越严重,同时也实证证明环境污染的严重程度对企业环保投资规模的大小没有影响[7];Luken and Rompaey(2008)研究发现市场竞争对企业环保投资规模具有正相关关系[8],而国内研究发现在市场竞争压力下企业环保投资规模与环境信息披露质量正相关关系会削弱[9];唐国平、李龙会(2013)通过资本市场的经验数据证实,企业环保投资具有显著的产权性质差异,结果显示国有企业相对于民营企业投入更大规模的环保资金[4];然而,马珩、张俊(2016)通过面板回归分析得出相对于国有企业,民营企业在企业环境保护的投资明显要高[10];田双双(2015)管理层权利越集中,企业环保投资规模越低[11];李强(2016)通过实证研究发现高管政治网络与企业环保投资具有显著的负相关关系[12]。

通过以往文献发现,已有文献还需在以下方面进一步完善:一方面,对企业环保投资影响因素研究中,大都从企业特征、外部宏观因素视角考虑,而针对管理层异质性特征对环保投资的影响,仅仅从管理层表面特征与权利方面进行考虑,将管理层能力作为影响因素的文献更是鲜有涉及。另一方面,文献表明产权性质与市场竞争对企业环保投资产生不同的影响,但鲜有从管理层能力视角研究,在不同产权性质的企业在不同的竞争市场中,管理层能力如何影响企业环保投资。为此,本文以2010-2015年重污染行业上市公司为研究样本,实证研究管理层能力与企业环保投资规模的相关性,并从不同市场竞争环境与产权性质视角研究管理层能力与企业环保投资相关性,并分析其原因。本文的贡献在于:首先,由于重污染行业对环境具有敏感性[13],本文选取重污染行业上市公司的管理层能力与企业环保投资相关性进行研究,为重污染企业环境治理提供经验数据,也为一般企业研究提供有益补充。再次,从微观层面分析不同产权性质的企业管理层能力,在复杂多变的竞争市场中,如何进行企业环保投资决策,并分析其内在机理。最后针对研究结果,分别从企业、政府、市场层面提出相应的对策建议,以期为环境治理提供政策支持。

二、理论分析与研究假设

(一)管理层能力与企业环保投资

高阶梯队理论提出以来[14],由于管理层的有限理性,企业会因为管理层的个人认知与价值观进行战略选择。管理层能力作为认知与价值观的综合反映,直接决定管理层行为[15]。已有对管理层能力与资本投资效率关系的研究发现,管理层能力越强,对资金的现金流越敏感,资本投资效率越高[2];然而,企业环保投资是管理层追求企业经济利益行为,同时也是履行社会责任的行为,管理层行为很难做到完全理性[14]。根据马斯洛需求层次理论,管理层会从低级到高级逐层实现自身需求。张铁铸、沙曼(2015)实证发现管理层能力越低,为满足自身需求,运用权力进行在职消费的现象越普遍[16]。谢建(2016)研究发现管理层能力越低,企业避税程度越低。从侧面说明管理层在目标达到一定条件之前,会优先考虑自身利益[17]。由于企业环保投资是集环境效益、社会效益与经济效益于一体的一项协调可持续发展的投资活动,同时环保投资具有较高的机会成本,因此,管理者在企业生产效率达到一定水平之前,会优先把经济效益放在第一位,在经济效益、社会效益与环境效益三者之间博弈的过程中,环境效益是放在最后一位的。唐国平、李龙会(2013)通过数据发现大股东与管理层普遍缺乏环境治理和环境投资的积极性[6]。李强(2016)也表述企业高管在生产效率比较低时,企业侧重财务业绩,会对环保投资存在抵触心理[18]。所以在企业生产效率没有达到一定水平之前,随着生产效率不断的提高,管理层能力与企业环保投资规模成负相关关系。

当企业生产效率达到一定生产水平时,马斯洛需求层次理论中,高层次需求开始发挥作用。企业投资在保证经济效益的前提下,管理层开始关注社会效益以及环境效益,即从积累的资金中拿出对防治环境污染的补偿资金,会加大企业环保投资规模。从声誉机制[19]角度考虑,声誉能够对管理层的行为产生激励与约束。李强(2016)表述能力强的管理者在声誉机制的作用下,会更加关注自己的职业生涯[18]。李虹(2016)也表明管理层总会有意识的通过各种行动引起公众对社会的好评,向社会传播企业战略的可靠性[20]。在整个国家注重生态环境问题的政策引导下,管理层在保证经济利益的前提下,也会对企业环保产业投资,考虑其带来的社会效益和环境效益,加大企业环保投资规模,这样既能改进自己在竞争市场上的声誉,也能提高自己的收入,满足自己深层面的需求。故当企业生产效率达到一定水平以后,管理层能力与企业环保投资规模成正相关关系。

可见,管理层能力与企业环保投资并不是呈线性关系,在企业生产效率较低时,管理层根据马斯洛需求层次理论满足利益最大化,更关注企业投资产生的经济效益,降低企业环保投资;当企业生产效率达到临界值时,声誉机制发挥作用,管理层开始关注企业投资带来的环境效益和社会效益,从而在保证生产效率的同时,扩大企业环保投资规模。基于以上分析,本文提出研究假设H1。

H1:在其他因素保持不变的情况下,管理层能力与企业环保投资规模呈“U”型关系。

(二)产权性质对管理层与企业环保投资关系的调节作用

企业的产权性质不同,管理层追求的利益动机不同[21],企业环保投资的目标和决策也不同。普遍认为,国有企业承载了更多的社会期望与社会责任[22],近年来随着各地环境管制的加强,国有控股企业针对环境管制约束表现的更加突出[6],由于政府对国有企业施加更大的干预和保护[23],国有企业管理层在企业环保投资中不会过分的关注成本,在经济效益、社会效益与环境效益中,更多的考虑环境效益。然而民营企业则会更多的关注企业环保投资的成本与收益,以及自己利益的实现。因此在相同生产效率情况下,管理层对环境保护力度的认识程度不同,所做的决策也不同。可以预期国有企业与民营企业相比,对企业环保投资具有更强的动机。故提出假设H2。研究还发现国有控股企业规模往往比较大,经营效率普遍高于民营上市公司[24],管理层能力相对更强。当企业生产效率比较低时,根据声誉机制、马斯洛需要层次理论,此阶段企业的管理层更多的是追求投资能给自身带来的私人利益,由于企业环保投资需要成本,管理层更愿意接受投资收益大于投资成本,环保投资的边际成本比较高,国有企业拥有政府这个“保护伞”[25],然而民营企业会选择性的减少企业环保投资,因此大部分民营企业处于管理层能力与企业环保投资规模“U”型关系中的临界值之前的阶段,大部分国有控股企业处于“U”型关系中临界值之后的阶段。基于此提出假设H2a。

H2:国有控股上市公司与民营上市公司相比,国有控股企业管理层能力对企业环保投资作用更加显著。

H2a:国有控股上市公司与民营上市公司相比,大部分民营上市公司处于管理层能力与企业环保投资规模“U”型关系中的临界值之前的阶段;大部分国有控股企业处于管理层能力与企业环保投资规模“U”型关系中的临界值之后的阶段。

(三)市场竞争对管理层与企业环保投资关系的调节作用

超产权理论是基于对产权理论怀疑提出的,超产权理论认为通过改变产权,引入企业治理机制和利润激励机制,来提高企业效益是需要条件的,企业效益的提高跟市场结构有关的,即市场竞争程度。研究发现高市场竞争行业与低市场竞争行业相比,因经营不善而离职的管理者更频繁[23],市场竞争的结果是优胜劣汰,高市场竞争的企业能够提高企业生产效率[17]。故在管理层能力与企业环保投资规模的“U”型关系中,高市场竞争行业的管理层能力临界点比低市场竞争行业的管理层能力要高。当产品市场竞争激烈时,管理层为了不使生产效率降低被迫采取减价措施,企业的边际利润越来越小,甚至出现企业的边际贡献率为零的情况,此时的企业会优先选择经济效益,对企业环保投资有所降低。然而对于垄断市场,信息不对称程度弱[26],厂商通过不断开展技术创新、提高产品质量、改进服务方式等途径生产出具有特色的产品,同时声誉机制也发挥作用,垄断市场竞争的管理者在较高的生产效率的同时,更加注重企业环保投资,使企业处于不败之地。故提出假设H3、H3a。

H3:在其他条件不变的情况下,市场竞争对管理层能力与企业环保投资之间关系具有调节作用。

H3a:与高市场竞争行业相比,在低市场竞争行业中,管理层能力与企业环保投资规模“U”型关系更加陡峭。即当行业处于高市场竞争时,管理层会相对减弱企业环保投资;当行业处于垄断竞争时,管理层能力会更加注重企业环保投资。

三、研究设计

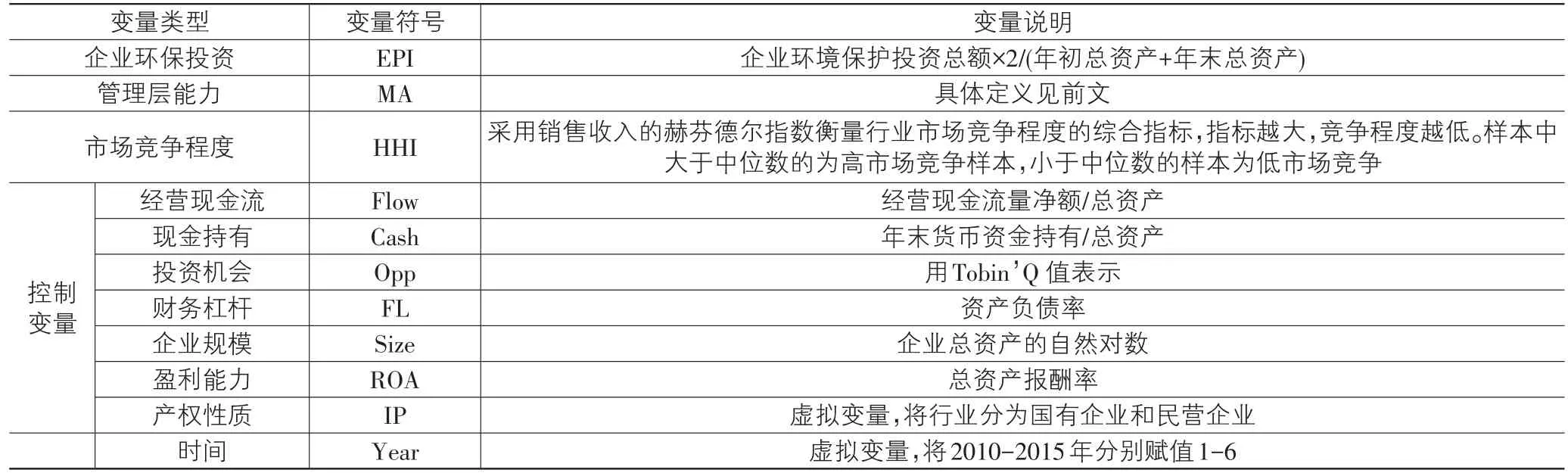

(一)变量界定

1.企业环保投资

企业环保投资是集经济效益、环境效益、社会效益于一体的特殊投资[27],本文的企业环保投资是指企业进行环境保护投资支出的规模。为了规避企业规模对环保投资规模的影响,选择“企业环境保护投资总额/资本存量”来衡量企业环保投资水平。企业环境保护投资总额根据环境管理体制认证(ISO 14001)进行界定,资本存量取企业年初总资产与年末总资产的算术平均数作为资本存量的指标。即:

2.管理层能力

对于管理层能力水平的衡量,不少的专家学者采用代理变量进行相关性研究,本文采用普遍认可数据包络分析模型(DEA)对管理层能力进行衡量[28],具体操作步骤如下:

第一,运用数据包络分析估算企业的生产效率(θ)。DEA模型是评价企业投入与产出变量之间效率评价的一种模型,所有企业都会投入金融资本、劳动资本和各种技术创新资本,以收入作为产出的最终形式。DEA最优模型如公式2:

其中Sales:营业收入;PPE:固定资产净额;Net R&D:企业净研发费用;Goodwill:商誉;Intan:企业无形资产;CoGS:企业销售成本;SG&A:企业管理、销售费用;企业生产效率θ介于0和1之间,当企业生产效率最优时,θ取1,企业可以通过降低成本支出或者增加销售收入来实现最优生产效率。

第二,估计管理层能力(MA)。企业生产效率虽然可以作为管理层能力的代理变量,但是企业生产效率还受企业层面的其他影响,本文对企业生产效率进行Tobin回归,选出6个影响企业生产效率的企业层面的因素,分别是企业规模(Size)、市场份额(MS)、自由现金流(FCF)、企业上市年限(Age)、多元化经营(Div)和企业产权性质(Nature)。建立模型如公式3:其中,模型回归得到的残差值ε就是管理层能力(MA)。

3.市场竞争程度

行业市场竞争程度的衡量借鉴以前伊志宏等(2010)普遍采用的研究方法,以销售收入的赫芬德尔指数(HHI)作为所在行业市场竞争程度的综合指标。该指标越大,表示行业竞争程度越小。模型如公式4:

4.其他变量

本文在已有的文献研究基础上加入了影响企业环保投资的控制变量,分别从企业资产特征、投资机会、资产规模、会计收益和企业状况等方面进行控制。其变量为:经营现金流、现金持有量、投资机会、财务杠杆、企业规模、盈利能力、行业属性等因素。具体变量及定义见表1。

表1 变量定义表

(二)模型构建

为了验证本文提出的假设,建立基本回归模型如下:

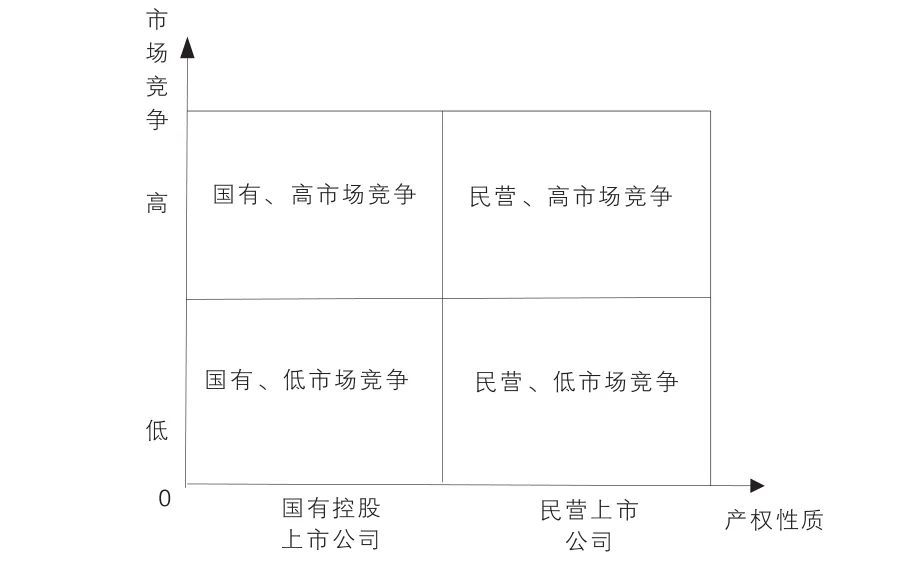

图1 样本分类

模型(5)是验证假设基本模型公式,管理层能力与企业环保投资规模呈“U”型关系,其中i是表示i企业,t代表年份。

(三)样本选择与数据来源

根据2010年环保部发布的《上市公司环境信息披露指南(征求意见稿)》以及wind数据库中证监会行业类的划分,界定重污染行业,本文以2010-2015年我国沪深两市A股重污染行业上市公司为研究样本,对样本依据下列条件进行筛选:(1)剔除ST、PT、SST*的样本公司;(2)剔除我国2010-2015年从未对企业环保投资披露过的上市公司;(3)剔除计算管理层能力数据缺失的公司;(4)剔除其他变量缺失的公司。经过筛选,本文得到114家公司共366个样本。

本文的企业环保投资数据均来自于巨潮资讯颁布的企业社会责任报告,通过手工整理完成;管理层能力的估算通过数据包络分析(DEA)方法运用DEAP2.0软件计算得出;行业市场竞争程度赫芬德尔指数(HHI)通过wind数据库将上述样本行业细分为29个行业计算得出;其他数据均来源于wind数据库。

四、实证结果及分析

(一)描述性统计

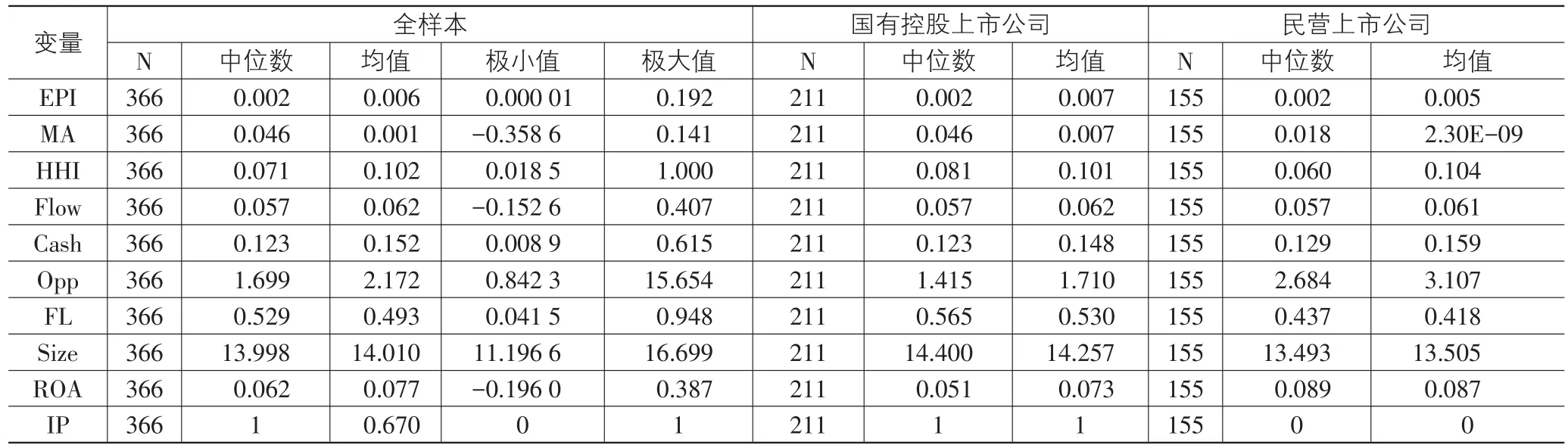

对2010-2015年重污染行业上市公司所涉及的变量进行描述性统计。如表2所示,一半以上样本的企业环保投资规模低于0.6%,而极大值与极小值分别是0.001%、19.2%,两者差距极大,表明我国上市公司对企业环保方面的投资普遍存在不足,同时投资规模之间相差悬殊。国有控股上市公司与民营上市公司对比发现,国有控股上市公司均值为0.7%,高于全样本均值,表明国有控股企业比民营上市公司对企业环保投资意愿更强,然而,无论是国有控股还是民营上市公司,企业之间的环保投资规模都差距悬殊。全样本的管理层能力中值为0.046,均值却是0.000 1,表明低效率的管理层占绝大多数;对比发现,国有控股企业管理层能力中位数为0.046,民营上市公司管理层能力中位数却只有0.018,两者中值相差较大,可能由于国有控股上市公司规模庞大,但是相对于中位数,国有控股上市公司与民营上市公司管理层能力的均值较接近,表明国有控股公司之间管理层能力差距较大,而民营上市公司管理层能力相对集中。由赫芬德尔指数中位数可知,国有控股上市公司赫芬德尔指数明显高于民营上市公司,表明民营企业之间的市场竞争更激烈。从其他的控制变量来看,民营上市公司略高于国有控股上市公司,但相差并不大,故对样本没有太大影响。

表2 变量描述性统计

(二)相关性分析

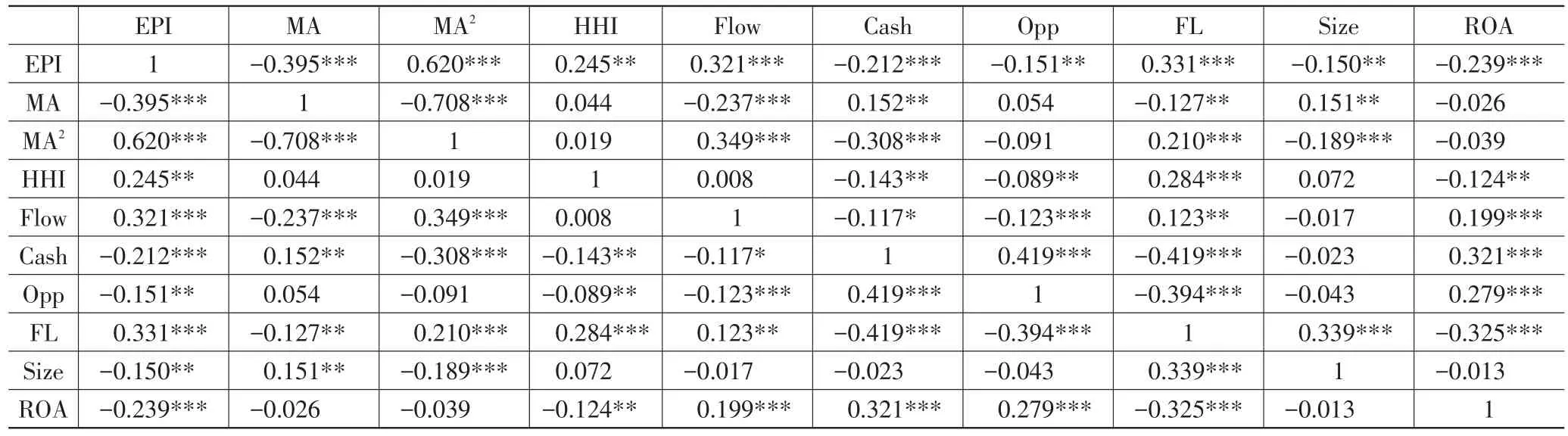

首先对变量间的相关性做初步判断,变量之间的相关性分析结果如表3所示,表3采用pearson相关系数,由表3可知,企业环保投资(EPI)与企业管理层能力(MA)相关性并不显著,然而企业环保投资与管理层能力的平方(MA2)呈正相关关系,并且在1%的显著性水平上呈正相关,也印证了企业环保投资与企业管理层能力呈“U”型关系的初步假设。企业环保投资还与代表市场竞争程度的赫芬德尔指数(HHI)在1%的显著性水平下呈正相关关系。由表可知,企业环保投资与控制变量现金持有、投资机会、企业规模、盈利能力呈负相关关系,企业环保投资与其他控制变量呈正相关关系,除投资机会在5%的显著性水平下呈负相关,其他显著性水平都达到了1%。由表3可知,变量与企业环保投资相关系数绝对值都在0.2附近,不存在多重共线问题。

表3 相关系数分析结果

(三)回归分析

管理层能力与企业环保投资回归分析结果见表4。

表4 管理层能力与企业环保投资回归结果

管理层能力(MA)与企业环保投资规模(EPI)没有明确的正负相关性,但是管理层能力的平方(MA2)与企业环保投资规模(EPI)却呈现正相关关系,并且都在1%的显著性水平上呈正相关关系,表明企业生产效率在不断提高的过程中,也就是管理层能力在增大的过程中,企业对环境保护方面投资大小的决策表现为先降低后增加,即在其他因素保持不变的情况下,管理层能力与企业环保投资规模呈现“U”型关系。企业环保投资规模与管理层能力之间关系具有一个临界值,在临界值之前,管理层能力与企业环保投资呈负相关关系;在临界值之后,管理层能力与企业环保投资呈正相关关系。假设H1得到验证。

考虑到产权性质对管理层能力与企业环保投资的调节作用,将全样本分为国有控股上市公司与民营上市公司,由表4回归结果显示,国有控股上市公司与民营上市公司的管理层能力平方与企业环保投资规模相关系数分别是0.854 0、0.159 0,国有控股上市公司管理层能力平方(MA2)与企业环保投资规模(EPI)的正相关关系作用更显著,验证了假设H2。也更好的说明了国有企业与民营企业相比,更愿意在环保产业方面投资,在追求经济利益的同时履行保护环境的责任。

观察管理层能力与企业环保投资“U”型关系,由表4中可知,利用抛物线对称轴的求法,即X=-b/2a,可知国有控股上市公司对称轴为负值,中位数为正值,可判断一半以上数量的国有控股上市公司处于对称轴右边,即大部分国有控股上市公司处于管理层能力与企业环保投资规模呈“U”关系中的临界值之后的阶段;民营上市公司对称轴为0.031,管理层能力中位数为0.018,可判断一半以上数量的民营企业处于对称轴左边,大部分民营上市公司处于临界值之前的阶段,假设H2a得到验证。

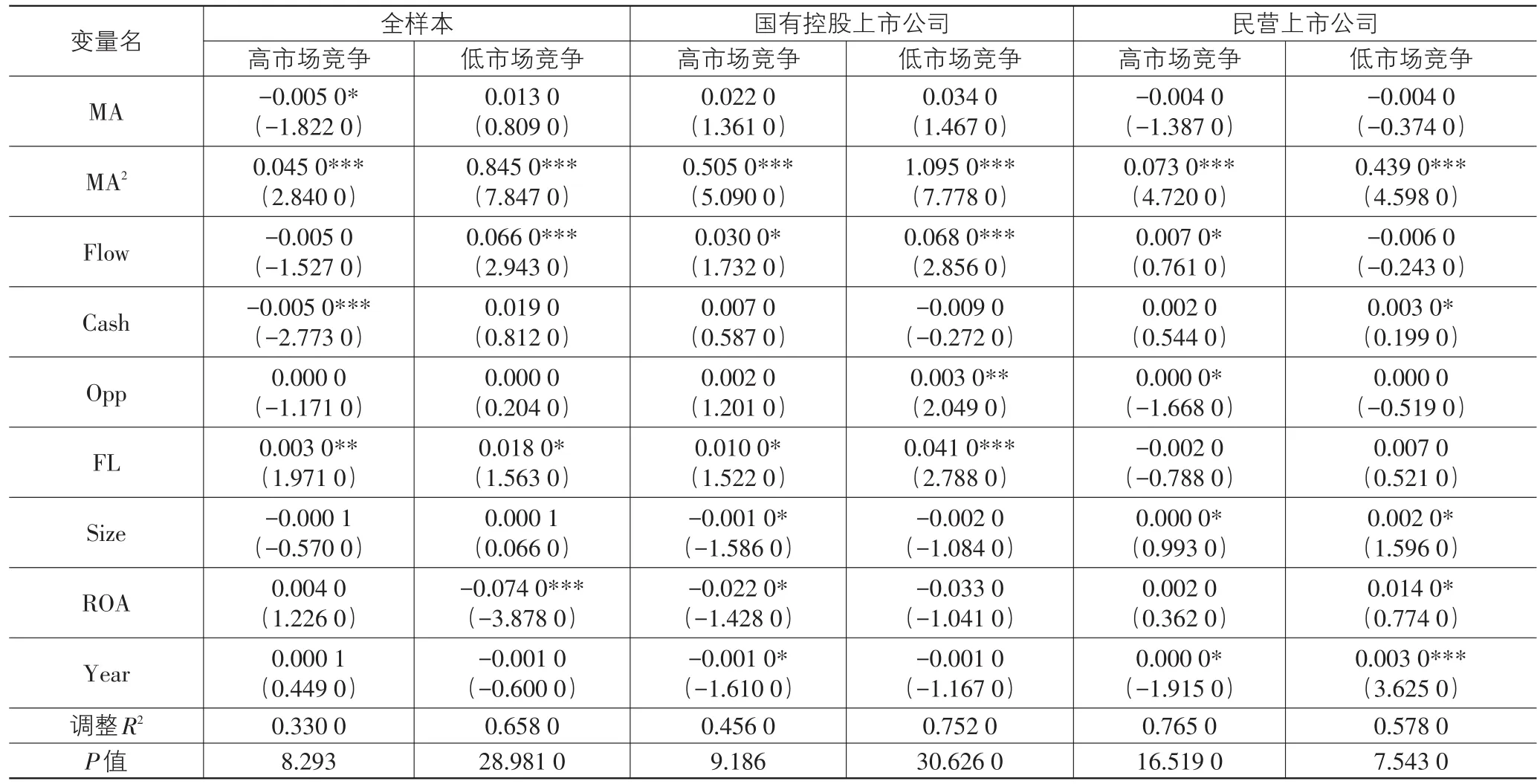

表5 市场竞争对管理层能力与企业环保投资调节作用回归结果

由表5中的回归结果可知,无论是全样本还是国有控股上市公司与民营上市公司,将样本分为高、低市场竞争程度,当企业处于行业低市场竞争程度的环境下,管理层能力对企业环保投资作用更明显,管理层能力平方(MA2)与企业环保投资(EPI)关系系数更大,说明市场竞争对管理层能力与企业环保投资之间关系具有调节作用,即市场竞争程度越强,企业管理层相对更注重企业的经济效益,故企业的生产效率提高的同时,对企业环境保护的投资将会减弱;换言之,行业垄断程度越高,管理层能力对企业环保人投资作用更明显,管理层会更加注重企业环保投资,假设H3、H3a得到验证。

(四)稳健性检验

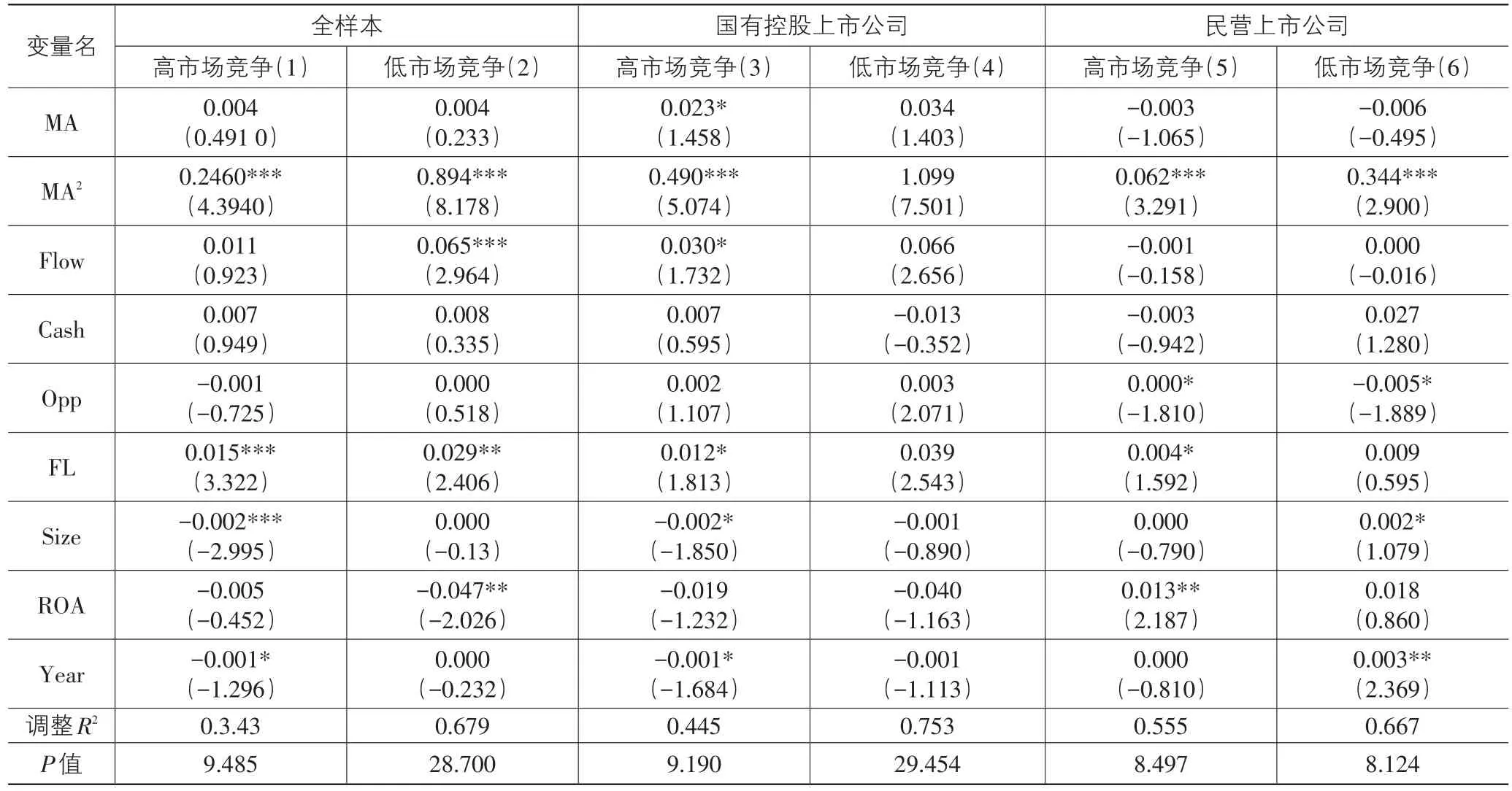

为了增加研究结论的可靠性,对其进行稳健性检验:(1)关于管理层能力的衡量借鉴谢建[17](2016)用公司年限代替公司上市年限计算管理层能力;(2)关于高市场竞争样本与低市场竞争样本的划分,以均值为界限代替以中位数为界限划分高低市场竞争样本,对其进行回归检验。如表6所示,检验结果仍然验证了以上结论。

表6 稳健性检验结果

五、研究结论与启示

本文研究表明,企业管理层能力对企业环保投资规模产生影响,总体来看,企业管理层能力与企业环保投资规模呈“U”型关系。在产权性质调节作用下,国有控股企业管理层能力对企业环保投资规模变化的反应更加明显,即在“U”型关系中国有控股企业走势更加陡峭。研究还发现,大部分国有控股企业处于管理层能力与企业环保投资规模“U”型关系中的临界值之后的阶段;大部分民营上市公司处于管理层能力与企业环保投资规模“U”型关系中的临界值之前的阶段。考虑市场竞争影响管理层能力对企业环保投资的敏感性,行业处于高市场竞争时,管理层会减弱企业环保投资规模;换言之,行业垄断程度越高,管理层能力对企业环保人投资作用越明显,管理层会更加注重企业环保投资。通过进一步的稳健性检验,同样验证了以上结论。本研究既丰富了企业治理领域文献,又丰富了资本投资领域的学术文献,同时也拓展了企业环保投资视角。

基于以上研究,针对重污染行业的企业环保投资提出以下建议:(1)公司层面:根据管理层能力与企业环保投资的“U”型关系,为保证环境治理最优化,管理层能力应处于“U”型关系的临界值右边,故企业应建立高要求的高层选拔机制,提高整个管理层的综合素质和能力;建立绩效考核机制,定期对管理层业绩及能力的进行考评,使管理层能力尽可能最大化;完善企业的监督机制,发挥声誉机制,对管理层行为产生约束,使管理层认知与价值观尽可能理性。同时,为响应国家节能减排号召,应建立健全企业环境信息披露机制,提高企业环境意识,对员工进行环保培训工作,形成企业文化。(2)政府层面:由回归结果可知,国有控股企业更多的处于“U”型的对称轴右边,表明国有控股企业在履行社会责任方面表现的更加积极,民营企业在更倾向于追求自身利益,故政府应加大环境保护监管力度,从法律层面制约企业,制定企业环境保护政策,鼓励企业进行环保投资,同时对进行环保投资的企业给予一定的税收补贴或优惠,提高民营企业进行环保投资的动机,争取将管理层能力与企业环保投资相关性由“U”型转变成线性。(3)市场层面:由行业处于高市场竞争时,管理层能力对企业环保投资作用,没有低市场竞争显著,说明企业环保投资并没有成为行业间竞争的要素之一,市场没有意识到环保产业的潜力。故应优化市场竞争机制,使企业环保投资成为行业间竞争的要素之一,特别是民营企业,避免管理层仅仅注重经济效益,而忽略环境效益,形成良好的竞争市场环境。

[1]沈红波,谢越,陈峥嵘.企业的环境保护、社会责任及其市场效应——基于紫金矿业环境污染事件的案例研究[J].中国工业经济,2012(1):141-151.

[2]潘前进,王君彩.管理层能力与资本投资效率研究——基于投资现金流敏感性的视角[J].中央财经大学学报,2015(2):90-97.

[3]汤亚莉,陈自力,刘星,李文红.我国上市公司环境信息披露状况及影响因素的实证研究[J].管理世界,2006(1):158-159.

[4]唐国平,李龙会.股权结构、产权性质与企业环保投资——来自中国A股上市公司的经验证据[J].财经问题研究,2013(3):93-100.

[5]唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[J].会计研究,2013(6):83-89+96.

[6]Leiter A M,Parolini A,and Winner H.2011.Environmental regulation and investment:Evidence from European Indus⁃try Data.Ecological Economics,70(4):759-770

[7]张功富.政府干预、环境污染与企业环保投资——基于重污染行业上市公司的经验证据[J].经济与管理研究,2013(9):38-44.

[8]Luken R,Rompaey F V.Drivers for barriers to environmen⁃tally sound technology adoption by manufacturing plants in nine developing countries[J].Journal of Cleaner Produc⁃tion,2008,16(1):67-77.

[9]李强,朱杨慧,冯波.投资者保护、高管政治关联与环境信息披露质量[J].财会月刊,2015(15):19-23.

[10]马珩,张俊,叶紫怡.环境规制、产权性质与企业环保投资[J].干旱区资源与环境,2016(12):47-52.

[11]田双双,冯波,李强.重污染行业上市公司管理层权力与企业环保投资的关系[J].财会月刊,2015(18):48-51.

[12]李强,田双双,刘佟.高管政治网络对企业环保投资的影响——考虑政府与市场的作用[J].山西财经大学学报,2016(3):90-99.

[13]陈震,汪静.产品市场竞争、管理层权力与高管薪酬—规模敏感性[J].中南财经政法大学学报,2014(4):135-142+160.

[14]Hambrick D C,Mason P A.Upper Echelons:The Organiza⁃tion as a Reflection of its Top Managers[J].Academy of Management Review,1984,9(2):193-206.

[15]张敦力,江新峰.管理层能力与企业投资羊群行为:基于薪酬公平的调节作用[J].会计研究,2015(8):41-48.

[16]张铁铸,沙曼.管理层能力、权力与在职消费研究[J].南开管理评论,2014(5):63-72.

[17]谢建,唐国平,项雨柔.管理层能力、产权性质与企业避税[J].江西财经大学学报,2016(2):43-59.

[18]李强,田双双,刘佟.高管政治网络对企业环保投资的影响——考虑政府与市场的作用[J].山西财经大学学报,2016(3):90-99.

[19]Fama E.F.Agency Problem and the Theory of the Firm[J].Journal of Political Economy,1980,88(2).

[20]李虹,张希源.管理层能力与企业环境责任关系研究——基于模仿压力和强制压力调节作用视角[J].华东经济管理,2016(8):139-146.

[21]易林.产权性质、管理层权力与现金股利政策[J].管理学家(学术版),2013(2):33-44.

[22]尹开国,汪莹莹,刘小芹.产权性质、管理层持股与社会责任信息披露——来自中国上市公司的经验证据[J].经济与管理研究,2014(9):114-120.

[23]Shleifer A,Vishny R.Politicians and Firms[J].The Quar⁃terly Journal of Economics,1994,94(3):995-1025.

[24]胡一帆,宋敏,张俊喜.中国国有企业民营化绩效研究[J].经济研究,2006(7):49-60.

[25]李虹,娄雯,田马飞.企业环保投资、环境管制与股权资本成本——来自重污染行业上市公司的经验证据[J].审计与经济研究,2016(2):71-80.

[26]DeFond M L,and Park C W.1999.The Effect of Competi⁃tion on CEO Turnover.Journal of Accounting and Econom⁃ics,27(1):35-56.

[27]彭峰,李本东.环境保护投资制度探析[J].环境科学与技术,2005,28(4):74-76+119.

[28]Demerjian P,Lev B,&S.McVay.2012.Quantifying mana⁃gerial ability:a new measure and validation tests.Manageri⁃al Science,58(7):1229-1248.

[DOI]10.3969/j.issn.1007-5097.2017.08.003

Research on the Relationship between Management Capability and Corporate Environmental Investment—Based on the Perspective of Moderating Effect of Market Competition and Nature of Property Right

Li Hong1,Wang Ruike1,Xu Ningning1

(School of Management,Tianjin University of Technology,Tianjin 300384)

This paper researched the correlation between the management capability and the corporate environmental investment of enter⁃prise by using the operating data from A-share heavily polluting industry listed companies in Shanghai and Shenzhen(2010-2015).It canbe found that:it is a"U"type relationship between the management ability and the corporate environmental investment,that is,there is a critical point in the management capability curve,below which point,the higher the management capacity,the lower the corporate environ⁃mental investment.Compared with the private listed companies,the management ability has a more significant effect on the environmental protection investment in state-owned listed company.Most state-controlled enterprises in a stage later the critical value in the"U"type re⁃lationship,but the majority private enterprises in the stage before the critical value.Further research on the impact of market competition on the sensitivity between the management capability and the corporate environmental investment shown that,compared with the high mar⁃ket competition,when the industry is in a weaken competition,the management of the enterprise will pay more attention to environmental protection investment.This paper is helpful to provide suggestions for environmental governance from the corporate,government and mar⁃ket levels.

Corporate environmental investment;"U"type relationship;Management capacity;market competition;Nature of property right

F205;F272.91

A

1007-5097(2017)08-000-0

[责任编辑:余志虎]

2017-03-27

国家社会科学基金项目(12BGL128);国家自然科学基金项目(71502127);市教委社会科学重大项目(2016JWZD23)

李虹(1959-),女,天津人,教授,博士,研究方向:环境会计、公司治理;王瑞珂(1993-),女,河南鹤壁人,硕士研究生,研究方向:环境会计;许宁宁(1980-),女,山东德州人,讲师,博士,研究方向:审计理论与实务、内部控制。