互联网金融背景下货币与产出关系的变迁

2017-08-15王又萍张琪

王又萍 张琪

摘要:近年来,在互联网金融的快速发展下,支付便捷,降低了市场信息不对称和资金风险成本,银行、券商和交易所等金融中介作用逐渐削弱,贷款、股票、债券等的发行和交易以及券款支付直接在网上进行,使得市场充分发挥其有效性。以货币供应量为中介目标变量的货币政策操作框架日益受到了人们的质疑。因为。互联网金融的不断发展给货币政策操作带来相当大的冲击。互联网金融对传统金融业的碰撞而引发的新的金融业态的出现,将是近些年中国金融不得不面临的问题。

关键词:互联网 金融 货币

货币政策效果可能因其所处的经济背景不同而呈现一定的变动性,因而这一研究对于中央银行货币政策操作,具有重要意义。为了更好地研究和完善金融创新环境中的货币政策操作,改进货币层次的划分显然是非常必要的。

一、互联网金融对货币供给与产出关系的冲击机制

自谢平和邹传伟于2012年首次提出互联网金融概念以来,这个概念就受到了学术界的广泛关注。一种观点认为,互联网金融是一种新的金融模式和运行结构,能够大幅提高金融运行效率(王国刚,2014:吴晓求,2014a,2014b:张晓朴和朱太辉,2014)。另一种观点认为,互联网金融是通过互联网来运作的金融业务,互联网只是一种技术手段(杨凯生,2013:陈志武,2014;殷剑峰,2014)。

互联网金融,是基于互联网平台的金融,互联网平台和金融功能是互联网金融最重要的两个要素。指的是具有互联网精神、以互联网为平台、以云数据整合为基础而构建的具有相应金融功能链的新金融业态,也称第三金融业态。(吴晓求,2015)

从互联网平台和金融功能两个核心要素出发,目前互联网金融分为以下四类:(1)第三方支付,包括互联网支付和移动支付。(2)网络融资,主要包括三部分:一是基于平台客户信息和运输局的小为贷款和消费贷款,二是P2P(peer to peer)平台贷款,三是重酬(Crowed Funding)模式。(3)网络投资,主要包括两部分,一是P2P和众筹平台融资的资金提供者,二是网上货币市场基金。(4)网络货币。(吴晓求,2015)

2013年6月13日,支付宝和天弘基金结姻,余额宝上线,直接>中击了商业银行的存款业务,迅速蚕食了金融企业的固有领地。据中国人民银行发布的数据,2014年1月人民币存款额减少9402亿元,而同期余额宝的规模却从2500亿元飘升至4000亿元。近年来,随着互联网金融的异军突起,相关研究开始涌现。谢平和邹传伟(2012)认为互联网金融是既不同于商业银行间接融资、又有别于资本市场直接融资的第三种融资模式,该模式将加剧金融脱媒的发展,促成竞争格局的变化。莫易娴(2014)依据金融功能观理论,认为互联网金融虽然没有增加金融的基本功能,却改变了金融服务的提供方式和获取方式,剧烈冲击了原有银行业。吴晓求(2014)基于金融改革视角,提出互联网金融作为互联网技术与传统金融的相互匹配,将为中国金融带来深度变革。

二、指标的选取

近十几年来,我国的货币政策经历了几次不同的调整阶段,产出也有不同程度的波动。研究中国的货币政策与产出的关系,因此主要指标选取包括货币和产出两方面。此外,还选取了一个价格指标,选取作为常用的消费价格指数,作为按阶段分析货币与产出关系时的阶段划分标准。

反映产出的指标主要有总产出和国内生产总值。总产出是指常住单位在一定时期内生产的货物和服务的价值总和,反映国民经济各部门生产经营活动的总成果。总产出的核算范围应该是全社会各个行业,既包括货物生产部门,也包括服务生产部门。国内生产总值,是按市场价格计算的一个国家(或地区)所有常住单位在一定时期内生产活动的最终成果。其中的最终成果指提供给社会最终使用的货物和服务的价值总量。

由于在后面的分析中将会涉及到划分阶段来分析货币与产出,因此需要一个价格指标来作为划分标准。最能反映人民生活受物价变动影响程度的是居民消费价格指数。CPI是反映价格变动最好的指标。

三、SVAR模型的设定

与其他计量模型相比,SVAR模型用于本文分析的优点主要体现在下面几个方面:一是体现了互联网金融对国币与产出关系的冲击的具体过程,具有时间滞后动态的特点;二是契合了互联网金融对货币与产出的冲击形成机制,是一个各变量间内生互动过程的典型特征;三是與一般VAR模型相比,利用经济理论所提供的信息,SVAR模型保证率通过简约式对结构式的识别,从而避免了一般VAR模型随机扰动向量正交分解的任意性,并且赋予了对冲击过程解释的理论含义。

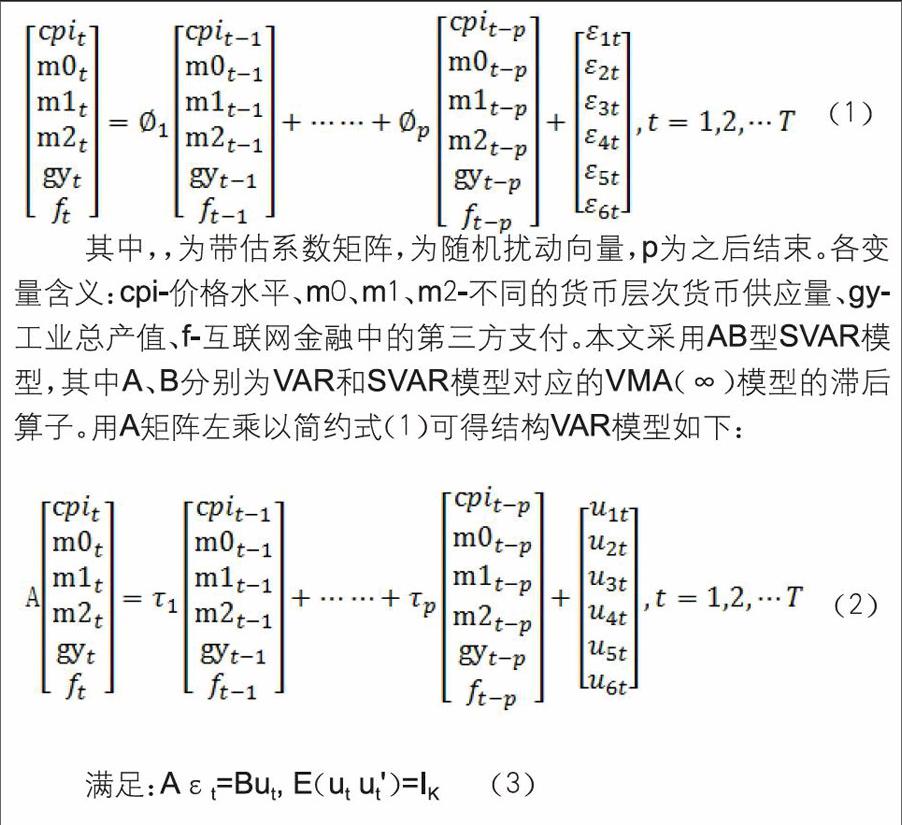

其中,味带估系数矩阵,为随机扰动向量,p为之后结束。各变量含义:cpi-价格水平、m0、m1、m2-不同的货币层次货币供应量、gy-工业总产值、f-互联网金融中的第三方支付。本文采用A8型SVAR模型,其中A、B分别为VAR和SVAR模型对应的VMA(∞)模型的滞后算子。用A矩阵左乘以简约式(1)可得结构VAR模型如下:满足: