十二五期间一类烟市场的变化

2017-08-15田然刘卉杨玺

田然 刘卉 杨玺

摘要:本文通过对各卷烟工业公司十二五期间一类烟市场的变化情况分析,提出了维护老产品质量和推出大批新规格产品,以促进了卷烟市场消费结构的不断提升,价类结构的不断走高,品牌集中度和规格集中度的不断提高的策略,保规模、保税利,保发展,为应对即将到来的十三五的严峻挑战。

关键词:一类烟市场 卷烟品牌 税利 十三五规划

十二五末期,一类烟在销品牌61个,规格457个,较十二五初期的2011年在销品牌66个减少5个,在销规格327个增加130个,增长率28.45%。

十二五期间,各卷烟工业公司坚持“以稳致胜”的市场竞争策略,在对老产品进行提质维护的同时,加大了对新品的研发力度和投放力度。老产品的提质维护和大批新规格的推出,促进了卷烟市场消费结构的不断提升,价类结构的不断走高,品牌集中度和规格集中度的不断提高,市场竞争加剧,市场竞争格局得到优化。下面对十二五期间的一类烟市场变化进行分析。

一、市场总量保持不变,一类烟销量强劲增长,市场占有率持续扩大

从上表可知,十二五期间,在市场总量基本保持不变的情况下,一类烟发展迅猛,销量实现了高速增长,市场占有率从十二五初期的12.8%扩大到了十二五末期的21.66%。至2015年,在政策及外部环境对烟草调控较严,市场总量缩小2.1个百分点的状况下,一类烟销量仍然实现了4.31%的增长。十二五期间一类烟能实现高速增长一方面得益于中国烟草十二五规划提出的“卷烟上水平”战略的实施,“卷烟上水平”战略的出台使得原料、计划、生产等资源向

类烟倾斜,资源的优化整合促进了一类烟的发展;另一方面得益于国内人均收入提高后消费结构的提升,2011年中国城镇居民人均可支配收入21810元,农村人口平均收入6977元;到2014年,城镇居民人均可支配收入28844元,增长32.26%,农村人口平均收入10489元,增长50.34%。在资源得到优化整合、人均收入不断增长、政策的持续稳定和有效的市场引导等多重因素主导下,一类烟销量增长强劲,市场占有率持续扩大。

二、一类烟销售结构持续优化,销售额平稳增长,提结构成为企业保税利的主要增长方式

十二五期间,一类烟销售结构不断优化,实现了强劲增长,其中,商业批发价600元,条以上的高价位卷烟五年间平均增长率高达30.69%;含税调拔价171元,条以上的高端烟五年间平均增长率达到20.89%;调拔价在170-100元,条的低一类卷烟五年间平均增长率达到21.81%。十二五期间,高价位卷烟在有效的市场培育和消费引导下,发展迅猛,市场容量不斷扩大,实现了超高速发展,高端烟和低一类卷烟也因市场引导有效而得到高速发展。但随着禁烟运动和对烟草调控的日益加剧,十二五末期,一类烟增长回落,但高价位卷烟在2015年前11个月仍然实现了10.45%的增长,高端烟和低一类卷烟也分别增长3.71%和4.53%,这表明一类烟特别是高价位卷烟的销售结构仍然得到优化。

十二五期间,一类烟销售额保持平稳增长,一类烟销售额占总销售额的比例从期初2011年的39.07%增长到期末2015年前11个月的49.17%,几乎达到总销售额的一半。五年间一类烟的销售额平均增长率达到17.83%,比总销售额平均增长率10.65%高出7.18个百分点;一类烟平均单箱批发价五年来基本保持不变,平均单箱批发价为6.38万元,箱。从表3可知,2015年前11个月一类烟平均单箱批发价达到6.52万元,箱,2015年一类烟销售的价类结构较前四年相对提高,销售结构继续得到优化。销售结构的优化即是市场发展的结果,又是行业各工业企业税利来源的主要增长点,提结构已成为各企业保税利的主要增长方式。

三、品牌集中度较高,品牌效益凸显,品牌实力逐年增强

十二五期间,一类烟销量排名前十位的卷烟品牌市场集中度较高,品牌效益凸显,特别是排名前五位的卷烟品牌市场表现业绩突出。五年间,排名前五位的卷烟品牌排名较为稳定,基本已形成固定排名,这在一定程度上表明了品牌实力的不可逾越;五年间,销量排名前五位的卷烟品牌的市场集中度、销售收入合计均高达70%左右,大品牌领跑市场的能力逐渐形成。十二五期间,一类烟销量排名前十位的卷烟品牌市场集中度、销售收入均接近一类烟总量的90%,较高的品牌市场集中度和销售收入凸显了品牌的规模效益,品牌实力稳健提升,品牌市场竞争力和价值创造能力进一步增强,大品牌的快速发展有效促进了整体效益的快速增长。

四、大规格的发展主导着大品牌的发展

大规格也称之为核心规格。十二五期间,一批销量大、效益好、市场认知度高的大规格形成,形成了较高的规格集中度,大规格的发展已主导着大品牌的发展。下面以五年来一类烟销量排名前五位的芙蓉王、玉溪、中华、黄鹤楼、利群销量最大的规格为例,对核心规格进行分析。

十二五期间,芙蓉王(硬)和黄鹤楼(软蓝)、中华(硬)的规格集中度提高,中华(软)、玉溪(软)规格集中度略有下降,利群(软红长嘴)规格集中度相对平稳,作为一类烟销量最大的芙蓉王,其核心规格芙蓉王(硬)规格集中度五年间增长了7.7个百分点,高达91.47%,形成了一枝独大的现今中国一类烟市场规模最大的单规格卷烟。十二五期间,由于各工业企业把提升产销结构作为保税利的主要增长方式,面对剧烈的市场竞争,为规避市场风险,针对新品在短期内难以成为主导力量的状况,在稳健的市场策略下,作为市场主力的核心规格经过提质维护,在大品牌得到快速发展之时其作为核心规格也随之得到快速发展。

五、高价位烟销量、销售额占比逐年提高,高端烟、低一类烟增长贡献率趋于稳定

十二五期间,高价位卷烟在一类烟中的销量和销售额占比逐年提高。高价位卷烟总销量仅占一类烟总销量的1.88%,但总销售额却占到一类烟总销售额的5.42%,体现出高价位卷烟较高的价类结构和较好的效益。详见表2.

十二五期间,高端烟在一类烟中的的销量占比、销售额占比除2012年较2011年分别有4.9%与6.56%的提升外,其余年份在一类烟中的占比相对稳定。

从图1可看出,高端烟在一类烟销售额上的增长贡献率2012年较2011个有10.62%的提升,2013年较2012年有高达24.74%的下降,2013、2014、2015三年的销售额增长贡献率相对平稳。

低一类卷烟在一类烟中的销量占比、销售额占比及销售额增长贡献率同高端卷烟的相关指标是相逆的,即低一类烟在一类烟销售额中的增长贡献率2012年较2011个有10.62%的下降,2013年较2012年有高达24.74%的提升,2013、2014、2015三年的销售额增长贡献率相对平稳。

六、经济发达省份成为一类烟重点销区

十二五期间,经济发达省份成为一类烟的重点销区,截止2015年前11个月,一类烟销量达到5。万箱以上的省份有7个,依次为:浙江、江苏、湖北、广东、四川、湖南、河南,销量最高的浙江2015年前11个月的销量达到104.5万箱,是销区内第一个一类烟年销量超百万箱的省份。但值得关注的是,卷烟消费大省山东2015年前11个月一类烟销量为48.71万箱,较2014年同期的67.44万箱减少了18.74万箱,同比减少27.78%。

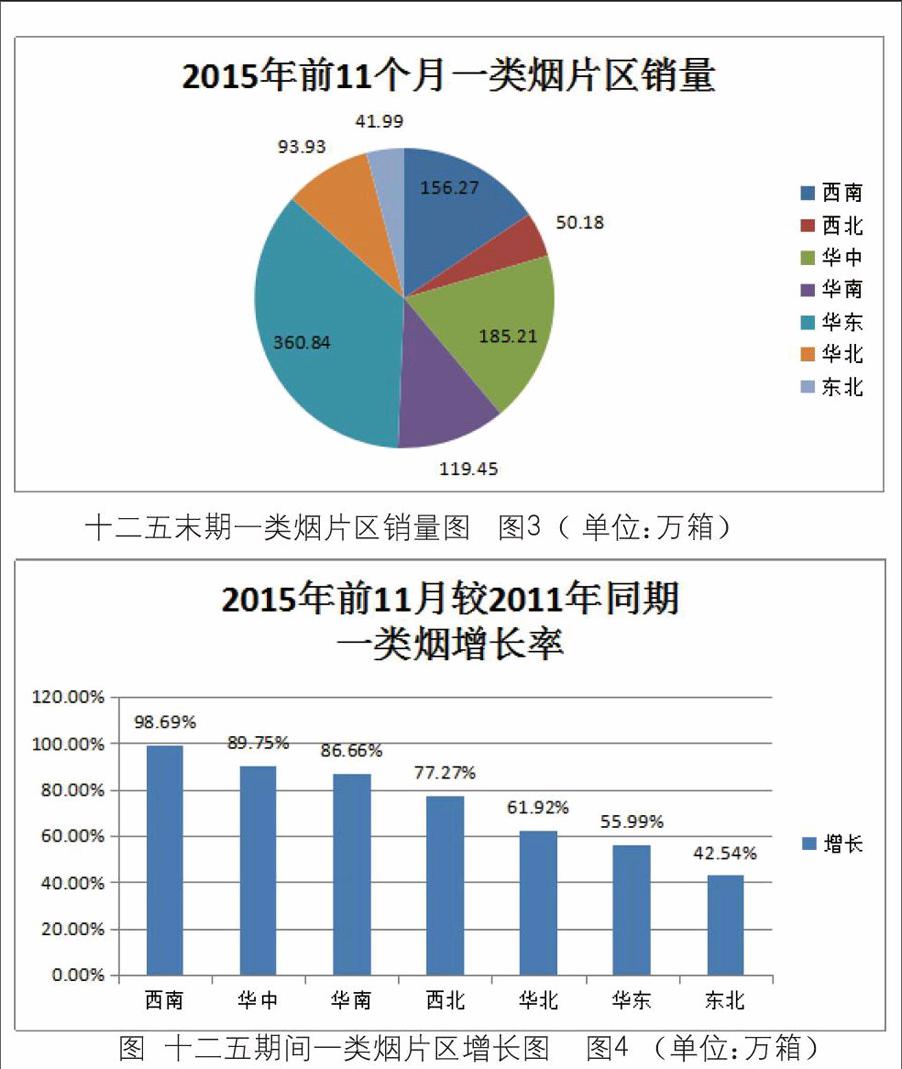

十二五期间,一类烟年销量最大的片区是华东地区,截止2015年前11个月,华东片区的一类烟销量达到360.84万箱;年销量最小的片区是东北,仅为41.99万箱。详见图3。

十二五期间,一类烟销量片区增长率最高的片区是西南地区,高达98.69%,几乎接近一倍;增长率最低的是东北地区,但增长率也超过40%,达到42,54%。详见图4。

十二五期间,一类烟市场得到高速发展,销售结构不断提升,规模不断扩大。但从2015年前11个月一类烟的市场发展态势来看,随着对烟草调控力度的加大,即将到来的十三五,一类烟要再实现像十二五一样的高速发展已面临严峻的挑战。如何保规模、保税利,保发展,已成为中国烟草十三五发展的一个课题。