固定年收入条件下企业年终奖与月收入分配方法浅析

2017-08-11中国航天系统科学与工程研究院倪自杰清华大学航天航空学院倪彦硕

◎中国航天系统科学与工程研究院 倪自杰清华大学航天航空学院 倪彦硕

固定年收入条件下企业年终奖与月收入分配方法浅析

◎中国航天系统科学与工程研究院 倪自杰清华大学航天航空学院 倪彦硕

我国现行个人所得税法采用七级超额累进税制,在此基础上税后收入多发多得。然而全年一次性奖金的计税方式为“将一次性奖金,单独作为一个月的工资、薪金所得进行计税”,税额计算方法为“先将一次性奖金除以12个月,根据其商数,按照月工资税率表,确定其税率和速算扣除数”。这样的操作事实上可能导致劳动者收入在一定发放区间内“多发少得”的现象。因此,如果企业全年发放的总工资固定,企业在月工资与年终奖发放方式上的不同会造成劳动者实际税后收入的变动。

笔者通过计算固定年收入下年终奖与月收入分配的方法,可以给出两者的最佳分配方式,以在合理条件下尽可能地避免劳动者实际收入“多发少得”的现象,在企业成本固定的前提下最大限度提升劳动者实际收入。

一、计算方法设计

设企业固定发放工资S元,其中,每月发放X1元,全年发放月工资12X1元,年终一次性发放奖金12X2元。设每月工资纳税Y1元,年终奖纳税Y2元,则全年纳税T = 12Y1+Y2元。劳动者实际收入S - T元。

该问题的数学模型描述为:

业内诸多研究人员在讨论这个问题时大多通过计算收入增加时纳税额增加的情况,求解方程逆推出不同情况下如何分配月工资与年终奖。但事实上,随着计算机能力的增强,目前完全可以使用穷举法完成这个工作,并给出最优解决方案。

对于每一个固定工资数S,计算年终奖发放从0元到S元(每隔1元计算一次)时,税后月工资与税后年终奖之和,在这S + 1个税后收入中最高者即为最优方案。

利用穷举法虽然计算量大,但是利用计算机计算速度比手工求解分段线性方程快,计算结果也更加准确,而且利于每个读者理解认同方案。穷举后给出的方案是在计算了所有的可能性给出的最优解决方案。

利用穷举法,笔者分别计算了当年收入为0~20万元、20~100万元和0~150万元时的最优分配月工资总额、年终奖金、全年纳税额和税后年收入的情况。

通过求解结果可以发现,最优分配方式是月工资总额固定,年终奖线性增加或月工资总额线性增加,年终奖固定。

因为年终奖纳税是事实上的全额累进,所以我们很容易理解从总收入最多的角度考虑,在总工资一定的前提下不应该发放适用于45%税率的年终奖额度。假设存在这样一个年终奖发放数660000 < x < 960000,和税前收入y > 1494500,那么应有如下关系:

这个关系与660000 < x <960000矛盾。因此,税前收入大于14945000时,最优方案永远是发放660000元的年终奖,其余收入以月工资形式发放,年终奖使用30%的税率,月工资最高部分适用45%的税率。

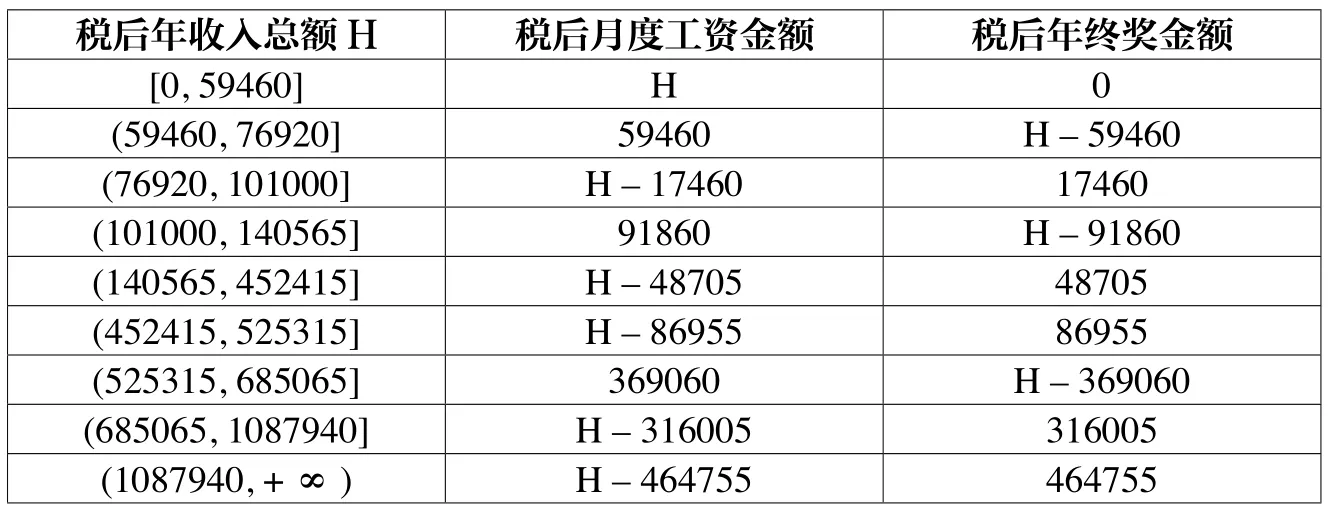

二、计算结论

通过上述计算,笔者通过穷举法给出的在固定年收入条件下的工资与年终奖最优分配方案,见表1。

表1 税前年薪总额的筹划区间单位:元

根据税前年薪总额的筹划区间,还可以进一步推导出税后年薪总额的筹划区间。例如565500元税前年薪的最佳分配方式为月度工资总额511500元+ 税前年终奖54000元,折算后相当于452415元税后年薪最佳分配为月度税后工资总额403710元 + 税后年终奖48705元。由此给出税后收入区间中,工资与年终奖的最优分配方案,见表2。▲

表2 税后年薪总额的筹划区间单位:元