地方高校预算管理存在的问题及对策研究

2017-08-09张冰清黎赔肆

张冰清,黎赔肆

地方高校预算管理存在的问题及对策研究

张冰清1,黎赔肆2

(1.衡阳师范学院计划财务处,湖南衡阳421002;2.南华大学,湖南衡阳421001)

通过对地方高校的预算管理现状进行分析,指出其在预算管理方面存在的主要问题,即预算编制方法滞后、预算编制程序不合理、预算执行缺乏约束力,并针对这些问题提出相应的优化对策,即选择科学的预算编制方法、规范预算编制程序、加强预算分析以及完善预算考核奖惩机制.

地方高校;预算管理;对策研究

随着社会的发展,地方高校在规模不断壮大的同时,资金短缺问题也日益突显,这严重阻碍了高校发展.如何加强高校预算管理问题的研究,有利于高校资源的优化配置,使高校资金效益最大化,进而缓解财政压力,对高校的发展建设具有一定的理论意义和实践价值.笔者通过深入调查研究,从微观角度分析了当前地方高校预算管理工作的欠缺,并提出相应优化措施,希望能对我国地方高校的预算管理工作提供一定的参考价值.

一、地方高校预算管理现状

地方高校其下设机构财务处作为负责预算管理的部门,行使预算资金调节职能、资金分配职能和控制监督职能.地方高校预算管理流程为由财务处负责牵头,校内各职能部门将预算资金需求量上报,经财务处、分管财务校领导、校长协商,学校党政联席会研究确定后,再经过教职工代表大会讨论、举手表决,最后逐级下达预算指标.预算编制方法采用的是“基数+预计增减数”的增量预算法.

二、地方高校在预算管理方面存在的主要问题及原因分析

1.预算编制方法难以适应现代管理需要.调查发现,地方高校采用的预算方法存在明显弊端.

据了解,地方高校采用的是静态预算原则,即每年预算增加数依据特定的比例,即“基数+预计增减数”的增量预算法.这种方法的缺点主要体现在没有把握客观条件的变化,也没有考虑到预算期内地方高校发展而引起的各项指标的变数情况.单纯地把上一年度财务实际收支数作为下一年度预算基数,导致各项预算指标缺乏弹性,总支出逐年增多,造成资金浪费.[1]66-68

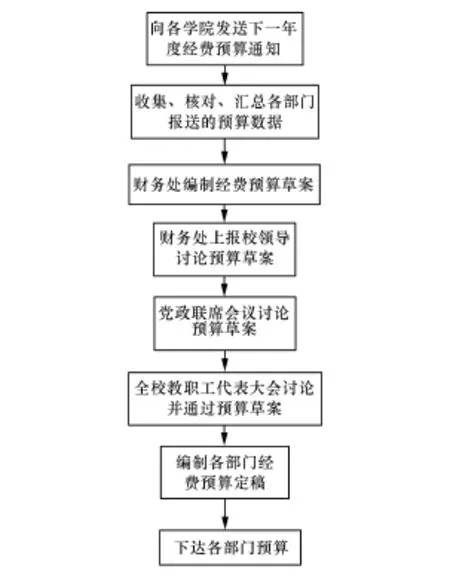

2.预算编制程序不合理.地方高校预算编制的基本程序如图1-1.

图1-1 地方高校预算编制程序

从这个编制过程可以看到具有多方面弊端:

首先,全校教职工参与度不够.由于大部分教职工不参与,认为预算单纯属于财务处与部门领导的工作范畴,导致下达的预算指标无法调动基层教职员工参与学校预算管理的积极性.

其次,没有设立专门的监督、检查和审核机构,职能部门也没有对各部门实际需要的支出做详细调查,只是听取各部门的报告.另外,也没有掌握一些动态因素,比如,各学院专业不同,学生人数不同,导致实习、就业等费用不同,又如校企合作、培训等预算外收入各学院有所区别.

3.预算执行缺乏约束力.由于缺乏约束力,从而丧失权威性.在执行过程中某些部门预算管理没有控制,即使在预算指标下达后,往往出现设备购置费、自筹基建、业务费等项目的费用需要追加,导致决算大大超出预算.通过采访,某高校一位财务人员这样说:“由于预算的制定程序硬性规定,通常地方高校各项追加预算先由部门提出申请,领导审批签字,最后财务处调整预算,由于缺乏监督机构,后期究竟有没有真正用到申请的项目上谁也不知道,缺乏相应部门或人员进行监管、跟踪.”

笔者认为地方高校存在以上问题的主要原因是其预算管理缺乏控制力.由于预算没有以实际为基础,即使在预算指标下达后,往往会出现变更经费用途、专款专用费用增加等情况.地方高校没有对预算执行情况和进度进行动态的跟踪、调查和分析,从而使预算监控得不到有效实施.同时,地方高校没有把预算管理与高校教职工的奖惩进行挂钩,没有建立科学的奖惩体系和细则,超支没有惩罚,节约没有奖励,资金利用效率低,从而形成只讲投入不讲效益,只满足各部门需要不考虑成本核算,没有充分调动教职工预算执行的积极性,使地方高校的预算管理处于被动状态.

三、地方高校预算管理的优化对策

预算是一种有目标性的财务管理手段,为保证地方高校预算的良好执行,在工作中切实保证预算工作的有效实施,维护预算管理的严肃性、权威性,必须从多方面采取措施优化其预算管理体系.

1.选择科学的预算编制方法

结合地方高校自身的实际情况,笔者认为地方高校应采用零基预算法和滚动预算法相结合的预算编制方法.零基预算法是以零为基础编制计划和预算的方法,过去所发生的各种情况都不影响新的预算编制,一切以零为起点,针对现阶段计划的各项预算支出是否必要、合理进行分析,在保证整体平衡的基础上进行预算的编制.

随着新校区建设,地方高校存在许多规模较大、时间较长的工程项目,笔者建议地方高校引入滚动预算编制方法,即指在编制预算时,将预算期与会计年度脱离开,随着预算的执行不断延伸补充预算,逐期向后滚动,使预算期始终保持为一个固定期间的一种预算编制方法.随着时间的推移、预算执行过程的延伸,滚动预算可以不断补充、调整或修订,同时,地方高校可以根据自身的实际状况制定预算期长度.运用滚动预算编制方法,可以保证预算的连贯性,根据地方高校根据发展过程中出现的情况,不断地修正,提高预算的精确度,使得预算与实际情况更相适应,做好学校的未来发展规划.[2]126当然,采用滚动预算编制方法,工作比较繁重.为了适当简化预算的编制工作,可采用按季度滚动编制预算.

2.规范预算编制程序

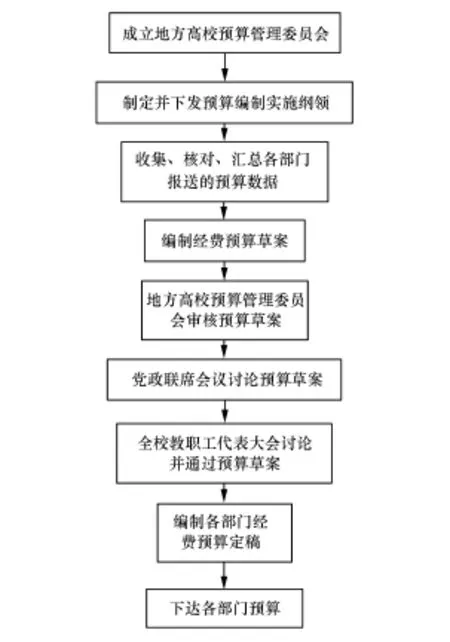

«教育部关于加强直属高等学校内部审计工作的意见»教财〔2015〕2号文件提到“学校预算的编制和调整,应安排内部审计部门提前介入,列席有关决策会议.”地方高校应成立预算管理委员会,预算管理的一切指挥工作都应听从预算管理委员会的安排.预算管理委员会主要由校长、主管财务的副校长、审计处、财务处以及其他主要部门的相关负责人等组成.[3]269

完善后的预算编制程序如图1-2:

图1-2 完善后的地方高校预算编制程序

另外,在地方高校预算方案审批、执行过程中,要严格按照预算方案,审慎对待预算的调整,不能随意更改或者追加预算,确保地方高校年度预算有效、合理的实施.由于预算执行时间跨度较大,例如工程建设发生较大变化或国家相关政策更改,使得地方高校制定的预算方案不适应实际发展,或与国家相关政策不符,必须要对预算方案进行调整时,也必须只是微调.且当有关部门要进行预算微调时,必须向地方高校预算管理委员会做出相关书面汇报,阐述对预算进行微调原因及金额,地方高校预算管理委员会对该书面报告结合学校具体情况进行分析、审核,确定预调方案,通过后即可执行微调方案.

3.加强预算分析

在高校预算执行过程中,要不断加强预算分析.地方高校财务处要定期对预算收支情况与实际收支状况进行比较分析,对两者之间存在的差异进行分析并及时采取补救措施,确保预算方案顺利实施.同时,财务处要将这些情况进行总结,并书面报告呈交给预算管理委员会,预算管理委员会应当将这些问题考虑在下一季度预算编制中,确保下一年度的预算更加科学合理.地方高校财务预算方案的编写,不仅为年度资金运作发挥指导作用,而且为下一年地方高校财务支出具有一定的参考作用,更好地提高财务管理工作的效率和质量.

4.完善预算考核奖惩机制

此前地方高校往往忽视业绩考核,导致相关人员工作热情度不高,效率低下,为提高教职工参与预算方案编制的积极性,地方高校必须完善预算考核奖惩机制,将资金预算过程中的编制以及实施与各职能部门相关人员的经济利益相结合,以奖惩制度约束教职工,调动工作的积极性,提高工作效率.地方高校要建立完整的考核制度,对部门预算执行情况进行详细的严格的考核,当一些部门预算执行存在严重问题时,必须追究相关人员的责任,并进行一定的处罚措施;对一些部门预算执行情况良好,且资金的使用带来明显的业绩或收益,则必须实施奖励.[4]30-31此外,预算考核制度必须严格执行,且做到公正、严明、实事求是,决不能弄虚作假,也不能将制度作为摆设,要在具体实践中实施,约束相关人员严格遵守制度完善预算管理,发挥其主观能动性,提高资金预算实施的有效性.

三、结 语

预算是地方高校财务管理工作的核心部分,是高校进行经济活动的依据,是对其财务管理进行考量监督的标准,预算管理的好坏直接影响到地方高校的财务状况和持续发展能力.地方高校必须根据自身的发展需求和发展计划并结合先进的经济制度,科学、合理地开展预算管理,加强控制预算管理实施过程,根据地方高校本身的发展需求和资金状况,以积极发展为方针,做到收支平衡的综合性预算,随学校资金统筹安排,提高学校资金的最优分配,使学校资金能够最大化使用.

[1]孙莹.高校财务管理常见问题及解决措施[J].当代经济,2014(1).

[2]王晓燕.高校财务管理问题及对策[J].财会通讯,2016 (7).

[3]李钊.关于我国高校财务管理问题的探究[J].经营管理者,2016(34).

[4]何兴月.地方高校预算管理现状分析及对策[J].会计师,2015(4).

(编校 左葛生)

Research on Problems and Countermeasures of Budget Management in Local University

ZH AN- Bing-qing,LI Pei-si

(1.Department of Planning and Finance,Hengyang Normal University,Hengyang Hunan 421002,China; 2.University of South China,Hengyang Hunan 421001,China)

This paper takes M universities as an example to analyze the current situation of budget management,and points out its problems in the budget management,that is,the budget preparation method is lagging behind,the budget preparation process is unreasonable,the budget management lacks practical effect,And it put forward the corresponding optimization strategy for these problems,that is,select the scientific budgeting method,standardize the budget preparation process, strengthen the budget analysis and improve the budget assessment reward and punishment mechanism.

local university;budget management;research on countermeasures

F811.3

A

1673-0313(2017)04-0118-03

2017-05-09

张冰清(1989—),女,湖南祁阳人,硕士,从事财务会计研究.