三峡库区个人所得税的变动趋势及原因分析

——以重庆市万州区2006—2015年的数据为样本

2017-08-08于开红伍柯杨大军高文申子冲

于开红伍 柯杨大军高 文申子冲

(1.重庆三峡学院财经学院,重庆 404020)

(2.重庆市万州区地方税务局,重庆 404100)

三峡库区个人所得税的变动趋势及原因分析

——以重庆市万州区2006—2015年的数据为样本

于开红1伍 柯2杨大军2高 文2申子冲2

(1.重庆三峡学院财经学院,重庆 404020)

(2.重庆市万州区地方税务局,重庆 404100)

通过对三峡库区腹心城市——重庆市万州区的个人所得税收入与地方国内生产总值、行业收入差距、城镇居民总收入以及城镇职工工资总额之间关系的分析,从宏观和微观两个角度,找出万州区2006—2015年十年间,个人所得税收入的增速快于地方国内生产总值增速的原因,以及在2012年出现快速下降的原因。并建议从加快产业结构转型升级、提高地税征收与管理水平、建立个人财产收入档案、加强对城镇居民收入结构的调节等角度,不断提高三峡库区个人所得税。

个人所得税收入;变动趋势;产业结构;收入差距

个人所得税既是国民收入的重要来源,也是平衡收入分配的重要手段。但是,在现实生活中,由于种种原因,税收部门对个人所得税的征收管理工作还存在这样那样的问题,人们的个人所得税缴纳意识还欠缺,等等。诸如此类的问题,可能会导致某个地区在某个时间段内个人所得税收入出现偏差。文章以三峡库区腹心城市、渝东北经济中心——重庆市万州区为例,分析了以万州区为代表的三峡库区近十年(2006—2015)的个人所得税收入及其相关指标。通过相应的分析,可以帮助我们发现十年来三峡库区(特别是万州区)个人所得税收入与其他指标之间的相互关系,比如与居民个人财富之间的关系,个人财富的增长究竟有没有带来个人所得税收入的增长。同时,通过这些相互关系的分析,让我们更清楚地认识到三峡库区(特别是万州区)个人所得税征管过程中有无遗漏或薄弱环节,税务部门内部有没有需要进一步加强管理的地方,等等。为此,本研究收集2006—2015年万州区个人所得税及其相关指标的详细数据,并采用多种分析方法,较为全面地分析各个指标之间的相互关系,根据分析的结果和发现的问题,提出相应的解决问题和加强管理的方法,以求使万州区个人所得税征收、管理工作更加科学,为万州区社会经济的发展和地区收入分配的公平提供必要的支撑。

一、万州区个人所得税收入与人均地区国内生产总值(GDP)增长变动趋势分析

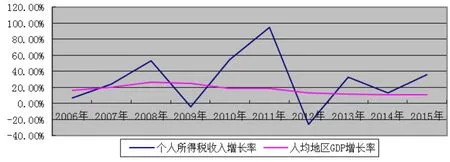

(一)个人所得税收入增长率与人均地区GDP增长率变动趋势

从2006—2015年的变动趋势来看,万州区的个人所得税收入整体上呈现增长趋势。单就2006年与2015年的对比情况而言,2015年较2006年增加了29.41个百分点,并从2006年低于万州

区人均地区GDP增长率的状态进入到高于万州区人均地区GDP增长率的状态(图1)。但是,2009年和2012年万州区的个人所得税收入变动较为激烈,均出现了负增长,特别是2012年更是下跌到-25.90%。其中,最主要的原因是2011年重庆科华水泥公司财产转让所得缴纳了一个亿的个人所得税,从而导致2011年万州区个人所得税收入的过快增长,达到30 941万元,较2010年增长了95.10%。但是,这一增长具有偶然性,在2012年及以后年份并不具有可持续性,并且,自2011年9月1日我国开始执行新的个人所得税起征点,将工薪所得个人所得税免征额从2 000元提高到3 500元,对2012年的万州区个人所得税收入具有明显的下拉作用。综合以上两个因素,不难解释万州2012年个人所得税收入出现大幅下跌的原因。

图1 2006—2015年万州区个人所得税收入增长率与人均地区GDP增长率变动趋势图

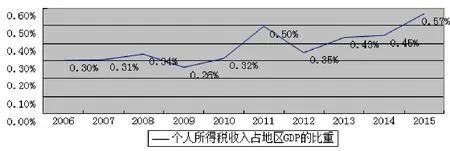

(二)个人所得税收入占地区GDP比重变动趋势

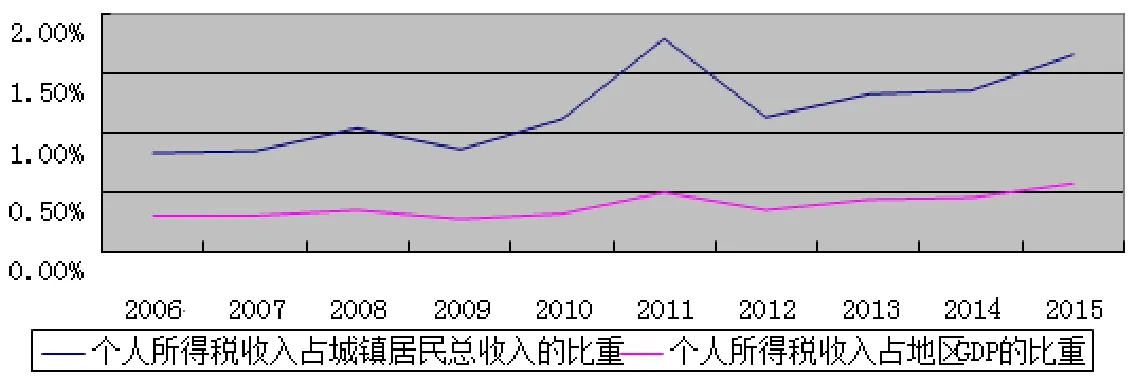

从个人所得税收入与地区GDP之间的比重关系(图2)也可以看出,2006—2015年十年期间,万州区的个人所得税收入总体呈上升趋势,只是这一趋势较为复杂,总体上表现为“W”形状,其中一个峰值在2011年,另一个峰值则在2015年,两个谷值分别在2009年和2012年,这与前面分析的个人所得税收入增长率与人均地区GDP增长率变动趋势相似。总的来说,万州区个人所得税收入在2006—2015年十年间占地区GDP的比重是不断提升的,到2015年已经达到了地区GDP的0.57%,这进一步反映出万州个人所得税收入的增长快于地区GDP的增长,这表明万州区个人收入呈现稳步增长的态势,且纳税人队伍也呈现逐渐扩大的趋势。

图2 2006—2015年万州区个人所得税收入占地区GDP比重变动趋势

(三)个人所得税收入弹性变动趋势

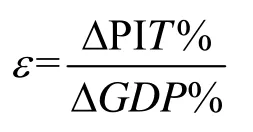

个人所得税收入弹性是财税领域的重要问题之一,它较为清楚地展示了个人所得税收入增长与经济增长之间的变动关联。个人所得税收入弹性是在税率结构给定的情况下,个人所得税收入增长率与国内生产总值(GDP)增长率的比率,用e来表示,即:

其中,当e>1时,个人所得税收入富有弹性,表明个人所得税收入(PIT)的增长速度快于或高于国内生产总值(GDP)增长速度;当e=1时,个人所得税收入(PIT)为单位弹性,表明个人所得税收入的增长速度与国内生产总值(GDP)增长速度同步;当e1时,个人所得税收入缺乏弹性,表明个人所得税收入的增长速度慢于或低于国内生产总值(GDP)增长速度。

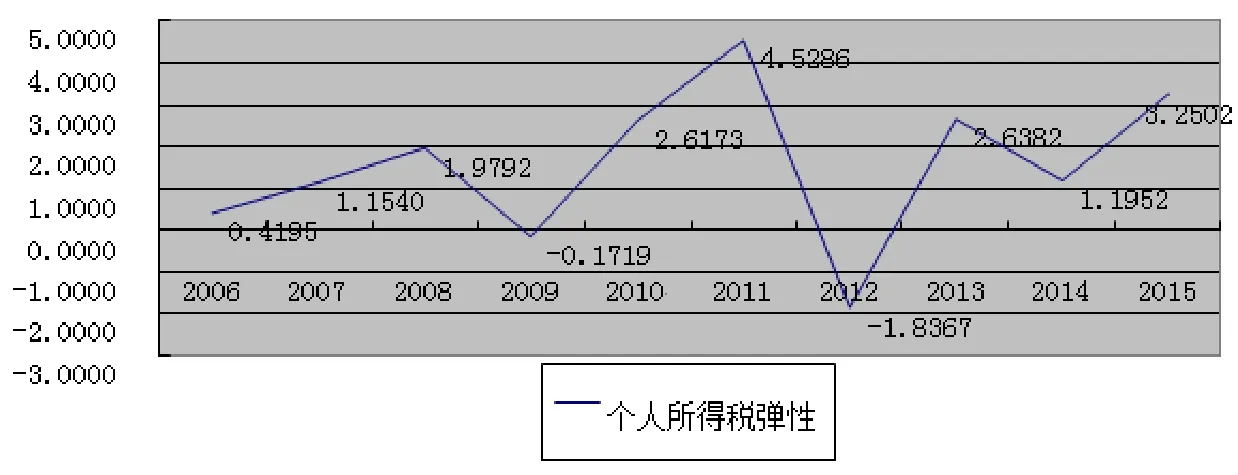

从2006—2015年万州区个人所得税收入弹性来看(图3),除了2006年、2009年和2012

年外,均处于富有弹性的状态,且从2010年开始,出现了远大于1的情况(除了2012年外),也就是说,居民收入的增长速度快于国民经济的增长速度,特别是 2015年更是高达 3.25(2011年情况较为特殊,前面已有分析,故不纳入分析),这表明万州区个人所得税收入的增长速度逐渐呈现出远高于地区GDP增长速度的发展趋势。

图3 2006—2015年万州区个人所得税收入弹性

二、万州区个人所得税收入与行业收入差距变动趋势分析

在市场经济条件下,不同行业的产出水平、行业利润率等各有差异,反应在行业工人的收入上,就是行业收入差距。显然,行业收入差距越大,说明收入分配越不公平,相反,行业收入差距越小,说明收入分配越公平,其衡量指标是基尼系数。由于个人所得税采取的是累进税制,所以高收入群体和高收入行业所缴纳的个人所得税相对而言就较多。一般而言,高收入行业的内部收入差距一般较大,行业整体的高收入加上明显的行业内部收入差距使得行业所缴纳的个人所得税较多,而低收入行业由于其整体收入较低,行业内收入差距一般比高收入行业要小,对个人所得税的贡献更小,从而出现了“穷者愈穷、富者愈富”的马太效应。从2006—2015年万州区行业收入差距的调查数据来看,2006年行业收入差距仅为20 877元,到2015年增加为107 602元,年均增长率高达200%以上。而从各年的行业收入差距变动趋势来看(图4),十年间,万州区行业收入差距波动剧烈,最高年份为2012年,高达45.55%。行业收入差距波动剧烈,说明十年来万州区收入分配不均的现象比较严重,虽然高收入行业对个人所得的贡献较高,但是由于其征税对象较少,从而对于个人所得税收入的增长并未产生明显的拉动作用。收入较低的行业对个人所得税收入的贡献也不高,主要是因为其征税对象虽然多,但是平均每人缴纳的个人所得税却不多。因此,行业收入差距过高,对个人所得税收入增加是弊大于利的。

另外,我们还可以从行业来分析,十年来,万州区最高收入行业均为金融业,这与金融业的收入构成有很大关系。一般来说,金融业的收入主要以工资、薪金为主,在个人所得税征收时更透明和易征管,容易做到应征尽征,而其他行业,比如零售业等,人数众多,收入来源中有大量的经营性收入,容易出现偷税漏税现象,一定程度上减少了这些行业应纳的个人所得税。

图4 2006—2015年万州区行业收入差距增长率变动趋势

三、万州区个人所得税收入与城镇居民总收入变动趋势分析

(一)个人所得税收入增长率与城镇居民总收入增长率变动趋势

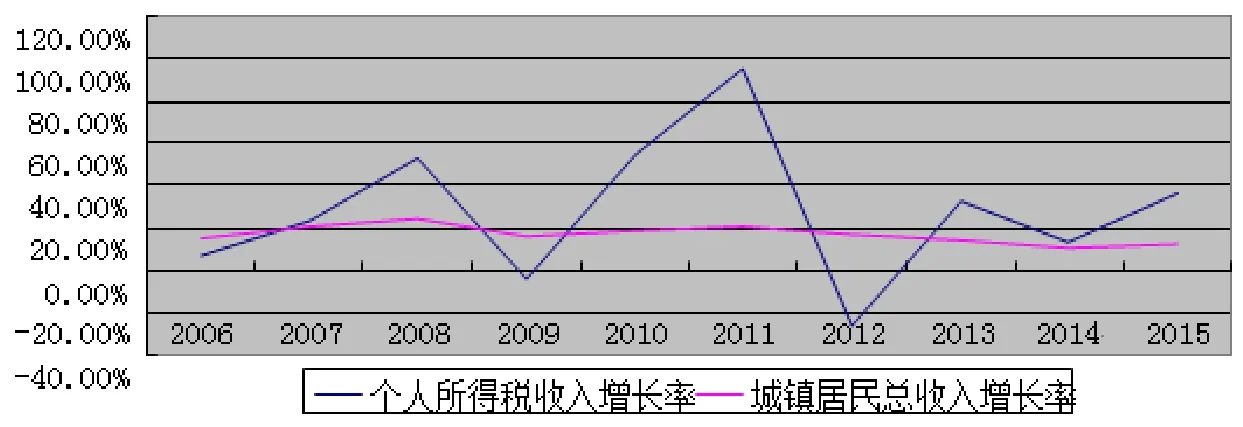

居民收入是个人所得税的税基,而从目前我国的情况来看,农村居民由于收入情况普遍较低,所以基本上不存在缴纳个人所得税的情况,因此,大量的城镇居民自然而然地成为了我国个人所得税收入的主要纳税对象。因此,城镇居民的总收入与个人所得税收入之间存在明显的相关性。从总量来看,2006—2015年万州区个人所得税收入增加了41 348万元,年均增速为23.61%,同时期的万州区城镇居民总收入从687 834元增加到2 852 730元,十年间增加了四倍多,年均增速为15.29%。由此可见,从2006—2015年,万州区的个人所得税收入增长明显快于同期的地区城镇居民总收入增长。另外,从个人所得税收入和城镇居民总收入的增长率来看(图5),从2006—2015年,万州区城镇居民总收入增长率变动不大,几乎成一条直线。反观个人所得税收入就发现,十年来,万州区个人所得税收入的“W”形变化特征特别明显,除了2006、2009、2012年外,其余年份个人所得税收入的增长率均高于城镇居民总收入增长率,由此也可以得出个人所得税收入的增速快于地区国内生产总值(GDP)的结论。

图5 2006—2015年万州区个人所得税收入与城镇居民总收入变动趋势

(二)个人所得税收入占城镇居民总收入比例的变动趋势

从图6可以发现,2006—2015年万州区个人所得税收入占城镇居民总收入的比重总体呈现上升趋势,其中2011年出现了较大波动,达到1.79%,这与当年的科华水泥公司财产转让缴纳的一亿多个人所得税是相符合的,如果剔除这一因素后,不难发现这一上升趋势是比较平稳的,也就是说这些偶然因素并未改变个人所得收入占城镇居民总收入比重的上升趋势,而且这一趋势与个人所得税收入占地区GDP比重的趋势相一致,这也表明2006—2015年万州区个人所得税的收入增长快于城镇居民总收入的增长。

图6 2006—2015年万州区个人所得税收入占城镇居民总收入比例的变动趋势

四、万州区个人所得税与城镇职工工资总额变动趋势分析

城镇职工作为主要的个人所得税纳税对象,其工资性收入是其主要纳税内容。城镇职工工资性收入的增长情况以及个人所得税占城镇职工工资性收入的比重,可以反映一个地区个人所得税收入增长变动的趋势。其中,城镇职工工资性收入主要由工资薪金、劳务报酬、稿酬等构成。

(一)个人所得税收入增长率与城镇职工工资总额增长率的变动趋势

从调查数据可知,2006—2015年万州区个人所得税由5 645万元增加到了46 993万元,十年间的年均增长率为23.61%,而同期的万州区城镇职工工资总额由164 029万元增加到1 347 483万元,增长了八倍,年均增长率为23.44%,个人所得税收入的年均增长率略高于城镇职工工资收入总额。从 2006—2015年万州区个人所得税收入增长率与城镇职工工资总额增长率的变动趋势来看(图7),剔除科华公司的影响,十年间,城镇职工工资收入总额总体上呈上升趋势,但其增长速度并未出现较大幅度的变动(2011年除外);与此同时,个人所得税收入的增长率则出现了较大规模的大起大落,但从总的变化趋势来看,个人所得税收入大都处于城镇职工工资总额增长率之上,这也进一步说明了个人所得税增长略快于城镇职工工资收入总额的增长。

图7 2006—2015年万州区个人所得税收入增长率与城镇职工工资总额增长率的变动趋势

(二)个人所得税收入占城镇职工工资总额比重的变动趋势

个人所得税收入与城镇职工工资总额的比例,反映了城镇职工工资的税负轻重情况,是我们进行税收制度改革的重要指标之一。从2006—2015年万州区个人所得税收入占城镇职工工资总额的比重情况来看(图8),剔除掉2011年,基本上呈现出较为平缓增长的趋势,大致保持在3.19%左右,这也表明了十年间,万州区工薪阶层的个人所得税负担相对较轻。

图8 2006—2015年万州区个人所得税收入占城镇职工工资总额的比重

五、万州区个人所得税收入变动的原因分析

(一)万州区个人所得税收入变动情况的总结

通过前面的分析,我们可以发现,2006—2015年的十年期间,万州区个人所得税与人均地区国内生产总值、城镇居民总收入、城镇职工工资总额、行业收入差距四个指标之间存在密切的关系。具体来说表现为:第一,2006—2015年,万州区个人所得税收入增长率普遍高于人均地区国内生产总值的增长率;第二,2006—2015年,万州区较大的行业收入差距,影响了个人所得税收入的增加;第三,除了2006、2009、2012年之外的其余年份,万州区个人所得税收入的增长率均高于城镇居民总收入增长率;第四,2006—2015年,万州区个人所得税增长率略快于城镇职工工资收入总额的增长率,且工薪阶层的个人所得税负担相对较轻。

(二)万州区个人所得税收入变动的原因

2006—2015年十年间,万州区的个人所得税收入之所以会呈现以上的变动趋势,其原因可以从宏观和微观两个方面得到解释。

1.宏观原因

(1)万州区地方经济的持续增长为个人所得税收入的增长提供了强劲的动力。从2006—2015年万州区地区国内生产总值的增长情况来看,2015年的地区国内生产总值较2006年增加了666.25亿元,年均增长率高达17.73%。相应地,万州区个人所得税收入也呈现出较快的增长速度,2015年较2006年增加了29.41%。

(2)个人所得税起征点的变化对个人所得税收入具有明显的影响。从2012年开始,万州区的个人所得税收入呈现了下降趋势,宏观上的原因来自于2011年9月1日我国开始执行新的个人所得税起征点(新的个人所得税增收标准将工薪所得个人所得税免征额从2 000元提高到3 500元),这对2012年的万州区个人所得税收入具有明显的拉低作用。

(3)城镇居民收入的增长是个人所得收入增长的最为直接的原因。个人所得的直接来源就是居民收入,特别是城镇居民收入。因此,城镇居民收入的增长必然直接导致个人所得税收入的增长。从2006—2015年的情况看,万州区城镇职工工资总额由164 029万元增加到1 347 483万元,增长了8倍,年均增长率为23.44%,同时期的万州区个人所得税收入由5 645万元增加到了46 993万元,十年间的年均增长率为23.61%,基本上与城镇职工工资总额的增长同步。

2.微观原因

(1)个别企业偶然行为的影响

从2006—2015年万州区个人所得收入的变动情况可以看出,2012年万州区的个人所得税收入变动最为激烈,当年万州区的个人所得税收入呈现出快速下跌的趋势,为-25.90%。这当中最为重要的一个原因,就是2011年重庆科华水泥公司财产转让所得缴纳了一个亿的个人所得税,从而推动了2011年万州区个人所得税收入的过快增长,达到30 941万元,较2010年增长了95.10%。但由于这一因素是偶然的,不可持续的,于是,在经过2011年高增长后,2012年万州区个人所得税收入出现了较2011年的快速下降。

(2)个别企业或个人的偷税漏税行为的影响

从 2006—2015年万州区行业收入差距来看,较大的行业收入差距降低了个人所得收入,其主要原因是对高收入行业和高收入群体的个人所得税征收不到位,比如零售业、房地产业等,由于其人数众多,且其收入来源主要为经营性收入、房地产交易收入等,而这些收入源一般是个人所得税征收管理过程中的薄弱环节,征收管理水平不高,漏洞较多,从而出现了较为严重的偷税漏税现象,这在一定程度上减少了该行业应纳的个人所得税。

六、不断提高万州区个人所得税收入的政策建议

(一)加快产业结构转型升级,促进地区经济快速发展

地区经济发展是地方个人所得税收入增长的根本要素,因此,加快地区产业结构的转型升级,促进地区经济快速发展,才是不断提高地区个人所得税收入的根本出路。从目前的情况来看,万州区应该以万州国家级经济开发区为主战场,改造传统产业,走新型工业化的发展道路,打造一批具有核心竞争力的产业集群。同时,作为长江流域的重大港口,万州区应充分发挥长江黄金水道的优势,发展临港产业,打造功能要素高聚集、运行管理高效率的临港产业空间,促进分装组装、保税加工、转口贸易加工等临港加工贸易业的积极发展。

(二)提高地税征收与管理水平,严厉打击偷税漏税行为

偷税漏税既是严重的违法行为,同时也是对社会公平的破坏。偷税漏税行为之所以屡禁不止,主要的原因还是在于地方税务机关的税收征收和管理水平不够高,给机会主义者留下了可乘之机。从目前的情况来看,万州区地方税务机关应该从“五个转变”来提高个人所得税的征收与管理水平:第一,从以企业为主的监管向以机关、企业和个人的综合监管转变;第二,对单位的监管以账为主向以钱为主的监管转变;第三,对个人的监管从以工薪为主向以财产性、经营性收入为主的监管转变;第四,管理方式从以管理、服务并重向以管理、服务、执法并重的转变;第五,从税务机关单一收税向社会综合治税转变。

(三)建立个人财产收入档案,融入信用机制

所谓个人财产收入档案,就是对居民个人的财产收入登记造册,做到每一笔财产收入,都看得到来源,每一笔财产支出,都看得到去向。个人财产收入档案的登载对象是个人的财产收入,这里的“个人”应该包括企业法人、股东、具有企业法人性质的个体工商户等。通过对个人财产收入的建档入册,既有利于地方社会经济的管理和核算,更有利于个人所得税征管工作准确、高效地开展。

另外,在加强个人财产收入档案的同时,还应融入两个信用机制。对社会保险费等应由人民法院或者税收罚款类可由人民法院采取司法强制手段的提请人民法院采取司法强制,对失信被执行人由法院通过失信被执行人信用机制进行惩戒;将纳税人欠税信息、税务行政罚款、税务行政强制纳入发改委主导的社会信用体系建设,同时参与跨部门协同监管和联合惩戒机制,将个人税法遵从情况同信贷、评级和各类评先、优惠结合起来,让诚信纳税人享受便利和实惠,让失信纳税人“一处失信、处处受限”。

(四)加强对城镇居民收入结构的调节,防止收入差距的不断扩大

收入差距的扩大既是一个政治问题,也是一个经济问题,还是一个税收问题。收入差距的扩大不利于个人所得税的合理增长。从分析结果可见,个人所得税收入更多的来自于城镇居民工资性收入,如果低收入群体规模过大,显然会拉低个人所得税收入[12]。作为渝东北经济中心,万州区政府应该从以下几个方面来改善城镇居民的收入结构:第一,严厉打击非法所得,保护城镇居民合理所得不断增加;第二,推进“万开云”一体化的发展,为城镇居民创造更多的就业空间和就业机会;第三,加快三峡库区旅游产品的开发,促进库区旅游的提档升级,为城镇居民和农村居民创造更多的致富途径;第四,促进“互联网+”在库区各个产业间的融合发展,鼓励库区居民的“大众创业、万众创新”,并将之培育成为推动库区社会经济发展的重要引擎。

[1] 张德勇.论个人所得税改革的政策取向[J].地方财政研究,2016(7):75-80.

[2] 闫坤,程瑜.我国个人所得税改革研究[J].税务研究,2016(11):40-44.

[3] 张巍.中国需要现代化的个人所得税 观英德美法个人所得税[M].杭州:浙江工商大学出版社,2015.

[4] 潘孝珍,燕洪国.中国个人所得税改革的微观模拟分析[J].税务与经济,2016(2):67-72.

[5] 葛玉御.中国个人所得税的收入分配效应:新视角的评估[M].北京:经济科学出版社,2016.

[6] 王金兰.信息不对称下个人所得税征管探讨[J].税收经济研究,2016(1):36-41.

[7] 孔翠英,彭月兰.我国个人所得税收入变动趋势及原因[J].税务研究,2016(2):44-49.

[8] 吕敏.个人所得税制度改革研究——基于收入再分配的视角[M].成都:西南财经大学出版社,2015.

[9] 李升,杨武.个人所得税改革:以促进公平为视角[J].税务研究,2016(2):50-52.

[10] 张车伟,赵文.我国劳动报酬份额变化与个人所得税改革[J].中共中央党校学报,2016(4):90-97.

[11] 马海涛,任强.个人所得税改革对各收入群组税负的影响[J].税务研究,2016(4):8-13.

[12] 张婷.我国个人所得税对平衡收入分配的影响[J].重庆三峡学院学报,2009(2):103-106.

(责任编辑:李朝平)

An Analysis to the Changing Trend of Personal Income Tax in the Three Gorges Reservoir Area: Taking the Data from 2006 to 2015 in Wanzhou District of Chongqing as Samples

YU Kaihong1WU Ke2GAO Wen2YANG Dajun2SHEN Zichong2

(1. School of Finance and Economics, Chongqing Three Gorges University, Chongqing, 404120, China)

(2.Wanzhou Local Taxation Bureau, Chongqing 404100, China)

This paper analyzes the relationship between the personal income tax revenue in Wanzhou District of Chongqing, the hinterland of the Three Gorges Reservoir, and local GDP, the income gap between the industry and the total income of urban residents and urban worker total wages. From both macroscopic and microscopic, it points out the reason that from 2006 to 2015, the growth of personal income tax in Wanzhou District grew faster than the growth of national GDP, and the cause of the downward cliff in 2012. It is recommended to speed up the transformation and upgrading of industrial structure, to improve the tax collection and management level, to establish personal property income archives, and to strengthen the regulation of income structure of urban residents, so as to improve the personal income tax in Three Gorges Reservoir area.

personal income tax; change trend; industrial structure; income gap

F810.42

A

1009-8135(2017)04-0017-07

2017-04-11

于开红(1976—),男,四川射洪人,重庆三峡学院副教授,经济学博士,主要研究区域经济学等。伍 柯(1969—),男,重庆渝中人,重庆市万州区地方税务局局长。杨大军(1975—),男,重庆万州人,重庆市万州区地方税务局稽查局局长。高 文(1983—),男,重庆万州人,重庆市万州区地方税务局收入核算科副科长。申子冲(1987—),男,湖南邵阳人,重庆市万州区地方税务局办公室主办。

重庆市万州区地方税务局委托项目“重庆市万州区2006—2015年个人所得税发展趋势”阶段性研究成果