从SK海力士大火事件看中国财险市场

2017-08-08聂颖对外经济贸易大学保险学院

聂颖 对外经济贸易大学保险学院

从SK海力士大火事件看中国财险市场

聂颖 对外经济贸易大学保险学院

2013年无锡SK海力士半导体有限公司的大火引发了约9亿美元的赔偿,成为了当年为止中国保险业史上最大赔案。本文通过介绍SK海力士大火的情况、保险的安排,并从此事件入手,探寻中国财产保险市场的缺陷。通过事件的回顾分析,有利于促进保险公司更好地进行再保险安排,有助于我国财险市场合理厘定费率。

无锡SK海力士 半导体 财险市场

一、事件介绍

(一)事故发生。在2013年9月4日15时40分,SK海力士半导体中国有限公司位于江苏无锡新区工厂突然发生爆炸,之后在距此约80米处,接连发生两次爆炸,并引发大火。事故导致制造设备和机器及在制品受到严重损坏。主要烧毁气柜、可燃气体管道等物资,没有人员伤亡。

(二)损失评估。2013年9月27日,根宁翰公估公司及经纪公司MARSH组织了第一次查勘。经确认,共有约140余台、合计约2.3亿美元的设备被认定为全损,其他设备正在加紧抢修恢复中。按照公估人的报告,营业中断险项下的损失至少为2亿美元,扣除免赔后,此次事故保险赔付金额在6亿美元—9亿美元。理赔集中在物质损失险和业务中断险方面。

二、原保险安排

SK海力士公司投保的保险金额重大,因此由五家保险公司共同承保,且韩国现代财险为首席承保人。

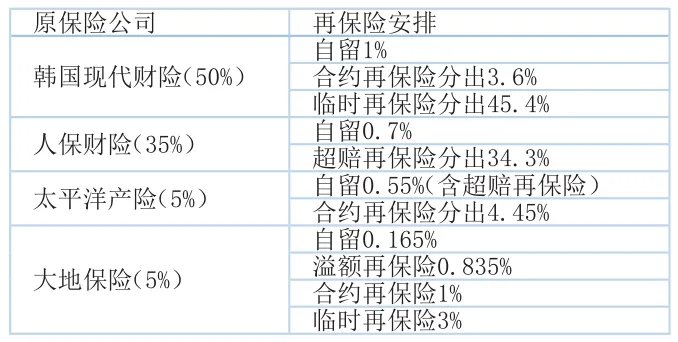

三、再保险安排

由于该保单保额巨大,除了原保险人纳入合约再保险部分外,原保险人还安排了大量的临时比例再保险和临时非比例再保险。国内外多家再保公司也参与了这一项目。

表2 原保险人的再保险安排

韩国乐爱金财险(5%) 自留1.5%(含超赔再保险)分出3.5%

从表2可以看出,五家原保险公司均将大部分承保份额通过各种途径予以分出,极大地减轻了原保险人的承保风险。

根据资料显示,5家共保公司的毛损失金额为9亿美元,向境内其他14家产险直保公司分出的损失金额约3.68亿美元,向境内再保险公司分出损失金额约1.74亿美元,向境外再保险人分出损失金额约3.33亿美元。这5家共保公司的最终净自留损失金额约0.25亿美元,占总估损金额的2.8%。另外再保险人还进行了转分保等多种方式。

四、事件总结

由于SK海力士大火的赔付,2013年国内企财险市场无法逃脱亏损的困局。根据保险年鉴,2012年国内企财险市场保费收入约为360亿元人民币。这单9亿美元的赔付,约占全年企财险保费收入的15%。海力士大火引发了从保单的定价、再保险的安排方式、损失评估等多方面反思。

(一)财险市场费率厘定偏低。海力士赔案的核心在于风险与价格不匹配,这是财产险市场的普遍问题。目前国内财产险公司对风险的认知、历史数据的把握,以及运营安全边际的估计过于盲目,导致财产保险定价过低,费率甚至不能满足基本风险损失。标准普尔2013年发布报告指出,由于激烈的竞争,中国商业财产险可能继续面临定价不足的局面。而且,此事件过后中国财险市场总体的企财险费率水平还维持原有水平甚至有所下降。有再保险人为此买单,原保险人还有承保利润可得,因此该现象仍在持续。

在未来,监管机构应当严格公正地实行偿付能力监管要求,来引导财产险市场进行正确的费率厘定,避免盲目竞争定价过低。引入精算定价机制,使市场主体定价透明化。收集分析行业参考损失率表,并要市场主体定期公布经验损失率数据,通过精算方式增强行业损失率数据透明性。参考美国做法,明确定价应当遵循的原则,要求定价假设合理,严格的费率备案制度,建立统计和费率管理制度。

(二)营业中断险费率厘定困难。除了物质损失外,营业中断也是此次赔偿的重要部分。常见的营业中断险保障范围包括预期利润的损失和营业中断期间的必要费用。海力士保单营业中断险包含了中断期间的必要费用。营业中断险大多作为企财险的附加险,但在实际赔付中,营业中断险很有可能造成巨额赔付。一个企业出险,可能就会引致相关行业上下游的利润损失赔付,最后对整个行业的经营带来很大的不确定性。保险公司在厘定费率还应更加谨慎考虑到上下游企业所造成的连带责任。

(三)直保公司担任再保险人。专业再保险公司在精算费率厘定、风险管理方面往往比保险公司更加专业。海力士的再保险安排中,风险被切割成小块份额,通过临分的形式转给国内其他直保公司。由于我国保险业尚处初级发展阶段,多数直保公司尤其是小公司的风险识别和管控能力较弱,在盲目追求保费规模的驱动下,对直保业务的风险管理较为粗放,缺少对于风险的识别和管理能力。直保公司过多参与再保业务,可能导致风险在直保公司滞留,加剧公司财务波动性,打乱正常分保链条,不利于再保对直保反向调节作用的发挥。

(四)国内市场相关专业机构相对短缺。在海力士赔案处理中,从被保险人聘请的理赔顾问到保险人聘请的众多专业机构,均为海外机构。外资机构能够为赔案的处理提供专业的服务,但保险公司也要付出高昂的费用。目前国内市场与成熟保险市场在专业程度上还存在很大差距,特别是公估公司还需要引入培养更多有经验的专业人士。

[1]王治超,阎建军.美国财产保险费率监管体系中的统计代理制度研究[J],保险研究,2008, (8).

[2]阎建军,王治超.财产保险费率市场化的生成机制研究[J],保险研究,2009,(04) .

[3]王益平,我国财产保险费率定价机制市场化研究[J].时代金融,2013.

[4]胡炳志,唐甜,王若鹏.我国产险公司再保险需求影响因素分析:基于BP神经网络方法的实证研究 [J],保险研究,2012,(6):3—2.