中国有色金属冶炼行业大气汞排放趋势预测

2017-08-07吴清茹王书肖王玉晶

吴清茹,王书肖*,王玉晶

(1.清华大学环境学院,环境模拟与污染控制国家重点联合实验室,北京 100084;2.国家环境保护大气复合污染来源与控制重点实验室,北京 100084;3.环境保护部固体废物与化学品管理技术中心,北京 100029)

大气污染与控制

中国有色金属冶炼行业大气汞排放趋势预测

吴清茹1,2,王书肖1,2*,王玉晶3

(1.清华大学环境学院,环境模拟与污染控制国家重点联合实验室,北京 100084;2.国家环境保护大气复合污染来源与控制重点实验室,北京 100084;3.环境保护部固体废物与化学品管理技术中心,北京 100029)

采用情景分析的方法,建立了不同情景下中国有色金属冶炼行业的汞排放趋势,并分析了主要控制措施对该行业大气汞减排的贡献.研究发现,中国有色金属冶炼行业2030年的最大减排潜力将达到122.3t,比2012年降低82.9%.其中,锌、铅和铜冶炼的大气汞排放量将分别减少77.8t、42.7t和1.8t.为减少大气汞排放,锌冶炼将主要通过完善大气污染控制措施实现.其中2020年和2030年采用该措施将分别减少51.0t和23.9t的大气汞排放量.铜冶炼主要通过增加再生铜比例实现大气汞减排.2020年和2030年,该措施大气汞减排量分别占铜冶炼总减排量的 61.1%和 72.5%.2020年前,铅冶炼的大气汞减排主要通过淘汰落后产能和完善协同控制设备实现,将贡献 88.8%的总减排量.2020~2030年,铅冶炼通过增加再生铅比例贡献65.3%的总减排量.

有色金属冶炼;大气汞;排放趋势;预测

“人为活动的汞排放已经明显改变了全球汞的自然循环,对人类健康和生态系统构成了严重威胁”[1].针对人为源汞排放带来的全球汞污染问题,2013年10月,《关于汞的水俣公约》签署的外交全权大会在日本举行.公约附录 D将“燃煤电厂、燃煤工业锅炉、有色金属生产当中使用的冶炼和焙烧工艺、废物焚烧设施以及水泥熟料生产设施”[2]等五个排放源列为大气汞排放重点管控源.2016年 4月,全国人大常委会批准汞公约,意味着中国正式进入了履约的倒计时.

作为全球大气汞排放量最大的国家[2-5],中国的汞减排进程已经成为国际社会关注的焦点.有色金属冶炼行业是中国大气汞的主要排放源之一.据估算[4,6-8],该行业每年约排放中国17~46%的大气汞.Wu等[7]估算,随着有色金属产量的不断增加,中国有色金属冶炼大气汞排放量从 1995年的 202t增加到 2003年的257t;1995年以来,有色金属冶炼行业的大气汞排放量以每年4.2%的速率递增.Wu等[9]采用物质流分析的方法发现,2012年锌、铅和铜金属生产过程的大气汞排放量达到100.4t,副产物利用过程的大气汞排放量达到 47.8t.随着国民经济的快速发展,有色金属产量也在不断增加.其中,锌、铅和铜的产量分别从2000年的196万t、110万t和137万t增长到2012年的488万t、459万t和588万 t[10].与此同时,研究者[11-14]在中国少数有色金属冶炼厂开展的测试表明,冶炼厂的烟气污染控制设备具有协同脱汞的作用.未来有色金属冶炼行业的金属产量将发生什么样的变化?冶炼厂污染控制措施的发展对大气汞减排将起到多大的作用?采用何种管控途径能够有效控制有色金属冶炼行业的大气汞排放?这些都将是有色金属冶炼行业大气汞履约需要回答的问题.

为确定中国有色金属冶炼行业的汞减排潜力并提出相应对策,本研究采用情景分析的方法,建立了不同情景下中国有色金属冶炼行业的汞排放趋势,分析了主要污染控制措施对有色金属冶炼行业汞减排的贡献,并提出了该行业的大气汞减排建议.

1 研究方法

本研究预测基准年为2012年.锌、铅和铜冶炼基准年大气汞排放(包括金属生产和副产物再利用过程)的最佳估计值分别为97、45和5.5t[9].在此基础上,沿用以往研究基于工艺过程的大气汞排放因子模型[9,15],建立精矿消费量、大气污染控制设施等相关参数的未来情景,从而预测行业排放趋势和减排潜力.

1.1 基于工艺过程的大气汞排放因子模型

前人对有色金属冶炼的汞物质流[9]和排放特征[15]的研究发现,有色金属冶炼大气汞排放的环节主要为沸腾炉/焙烧炉/熔炼炉产生的烟气(简称熔炼/焙烧工段主烟气),同时也包括精矿干燥烟气、冷却烟气、吹炼烟气、精炼烟气、回转窑处理浸出渣产生的烟气等.锌冶炼产生的铜渣等金属渣的火法处理过程产生的烟气、铅冶炼烟化炉烟气等均存在大气汞的排放,由于其排放量基本上都小于 1t[9],因此,本研究预测未来排放量变化趋势时不考虑这部分汞排放的变化.本研究重点考虑的工艺过程如下.若相关工艺无该环节,则对应的释放率参数为零.

1.1.1 干燥工段的大气汞排放 干燥工段的汞输入量即为精矿汞的输入量.干燥窑释放到烟气中的汞往往只经过除尘器收尘.除尘器脱除的烟尘主要为精矿粉尘,可作为焙烧/熔炼工段的原料.因此,可以认为干燥工段只有大气汞的排放.干燥工段的大气汞的排放量可由式(1)计算得到.

式中:GEd为干燥工段大气汞排放量,t;i为省份;j为冶炼工艺;Ccom为消耗精矿的汞浓度,µg/g;Mcom为精矿消耗量,万 t;γd为干燥窑汞的释放率(取值0.8~1.3)[9],%;ηd为干燥工段除尘器的脱汞效率(取值0.0~40.1)[9],%.消耗精矿汞浓度见1.2.1节.

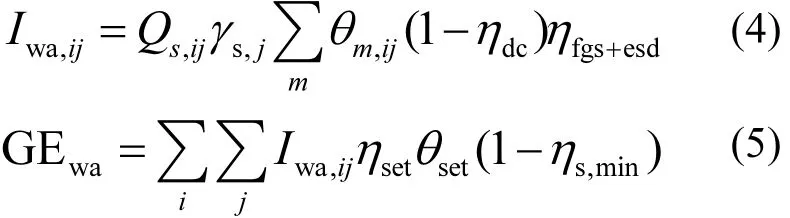

1.1.2 熔炼/焙烧工段的大气汞排放 焙烧/熔炼工段的汞输入量包括干燥精矿及除尘器收集的精矿粉尘的汞输入.输入到该工段的汞在焙烧/熔炼炉的高温过程中释放到烟气中,释放到烟气的汞主要经除尘、净化(少数冶炼厂有脱汞)和制酸后排放到大气.焙烧/熔炼工段的污染控制设备种类繁多,故不同冶炼厂该工段污染控制设备的总脱汞效率也不尽相同.因此,模型需考虑到各污染控制设备的使用比例及其脱汞效率.由于部分冶炼厂将污酸中的酸泥返回到冶炼系统中进行处理,本工段还需考虑污酸渣处理产生的大气汞排放.该工段大气汞排放量计算如式(2)~(5)所示.

式中:Qs为焙烧/熔炼工段汞输入量,t;GEs为焙烧/熔炼大气汞排放量,t;;Iwa为输入污酸的汞量,t; GEwa为污酸处理过程的大气汞的排放量,t;γs为焙烧/熔炼炉的烟气汞释放率(取值 97.7~99.4)[9],%;m为焙烧/熔炼工段的污染控制设备组合的类型(见1.3.2节);θ为焙烧/熔炼工段各类污染控制设备种类的使用比例(见1.3.2节),%;η为焙烧/熔炼工段污染控制设备组合的脱汞效率,%.脱汞效率取值见1.2.2节;若无安装相应污染控制设备,则脱汞效率为零; ηdc和ηfgs+esd分别为焙烧/熔炼工段的除尘器组合及烟气净化系统的脱汞效率,分别取值为12.0%和82.5%[9];ηset为污酸沉降工段的脱汞效率,取值 38.6%[9]; θset为返回焙烧/熔炼炉的汞占污酸渣输出汞的比例,2012年锌、铅和铜冶炼返回比例分别为34.2%、61.9%和 29.2%[9];污酸渣回炉的烟气脱汞效率为88.0%[9].

1.1.3 吹炼工段的大气汞排放 吹炼和精炼工段的汞排放与干燥工段类似.吹炼工段需考虑溢出烟气的大气汞排放.吹炼烟气中的汞经除尘器除尘后排放到大气中.除尘器收集的烟尘返回系统或外售.外售的吹炼尘主要是铜冶炼砷浓度较高的白尘,这部分尘占吹炼尘的比例小.因此,本研究在设计模型时假定所有吹炼烟尘均返回系统.吹炼过程的汞输入量及大气汞排放量可由式(6)~(8)计算得到.锌冶炼焙烧金属湿法炼锌工段的吹炼过程特指浸出净化过程,该过程可认为没有大气汞的排放.但是,该过程产生的浸出渣用于回收氧化锌是重要大气汞排放节点.因此,该环节需要考虑进入浸出渣的汞量,见式(8).

式中:Qe为吹炼工段的汞输入量,t;GEe为吹炼工段的大气汞排放量,t;γe为吹炼炉的烟气汞释放率(取值0.0~89.1)[9],%;ηe为吹炼烟气污染控制设备的脱汞效率(取值 0.0~40.1)[9],%;ξof为进入溢出烟气的汞占释放的烟气汞的比例(取值 0.1~1.0)[9],%;ξss为从炉体排放出冶炼系统的渣所含汞的比例(取值 0.0~1.8)[9],%;θx为浸出净化过程进入浸出渣的汞的比例(取值22.0)[9],%.

1.1.4 精炼工段的大气汞排放 锌冶炼精炼工段大气汞排放主要是火法炼锌工艺中粗锌精炼为锌锭时产生.铅冶炼精炼工段大气汞排放主要在粗铅除铜时产生.铜冶炼精炼工段大气汞排放主要是将粗铜精炼为阳极铜时产生.精炼烟气可用除尘器除尘或用洗涤液净化.该工段的汞输入量和大气汞排放量如式(9)~(10)所示.

式中:Qr为精炼工段的汞输入量,t;GEr为精炼工段大气汞的排放量,t;γr为精炼工段烟气汞的释放率(取值0.0~60.0)[9],%;ηr为精炼工段烟气污染控制设备的脱汞效率(取值 0.0~40.1)[9],%;ξes为从炉体排放出冶炼系统的渣或产品所含汞的比例(取值0.0~39.4)[9],%.

1.1.5 回转窑生产的大气汞排放 浸出渣处理时的,除尘器收集下的烟尘往往送入多膛炉除氟氯造成烟尘中汞的再释放.因此,本研究将回转窑烟气除尘及多膛炉对烟尘的再处理过程等效为回转窑烟气的除尘过程,除尘器脱汞效率参数取等效后的参数.在清单计算中,浸出渣处理过程的烟气处理均含除尘过程,但是仅大型冶炼厂考虑烟气脱硫.

式中:GEls为浸出渣处理过程进入大气的汞量,t; Ils为浸出渣中的汞输入量,t;γls为回转窑处理浸出渣的汞释放率(取值93.2),%[9];ηdc和ηds分别为除尘过程和烟气脱硫系统的脱汞效率(分别取值4.3和38.5),%;θds为浸出渣处理过程烟气脱硫系统的安装比例(2012年取值 36.8,未来发展趋势见表2),%.

1.2 模型关键参数的确定

1.2.1 消耗精矿的汞浓度 消耗精矿的汞浓度主要根据各省生产精矿及进口精矿的汞浓度和跨省传输矩阵进行计算.生产和进口精矿的汞浓度数据及详细计算过程来自Wu et al., (2016)的研究成果[9].精矿进口和跨省传输矩阵沿用以往研究[15].本研究得到各省消耗精矿汞浓度如图 1所示.

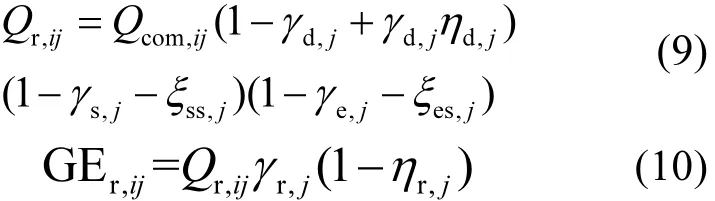

1.2.2 大气污染控制设备组合脱汞效率 基于现场测试的结果[11-14]获得焙烧/熔炼工段污染控制设备组合脱汞效率如表 1所示.焙烧浸出湿法炼锌工艺的焙烧/熔炼烟气经除尘器组合去除的烟尘,主要进入浸出工序.因此,计算污染控制设备组合的脱汞效率时,考虑了除尘器组合的脱汞效率.竖罐炼锌和电炉炼锌等少数工艺的焙烧烟尘虽然不适宜回炉,但是受烟尘再利用技术的限制,冶炼厂依旧将大部分烟尘返回焙烧炉.本研究假定这些工艺的烟尘全部返回焙烧炉.锌冶炼其他工艺及铅、铜冶炼工艺的焙烧/熔炼烟气收集的烟尘主要返回熔炼炉/焙烧炉,烟尘中的汞重新释放到烟气中.因此,本研究计算时不考虑这些工艺的除尘器组合的脱汞效率.大部分铅锌冶炼厂主要使用类型6的烟气污染控制设备组合,从表

1可以看出,该组合烟气脱汞效率为 97.4%或96.8%.铜冶炼厂主要使用类型6、类型8和类型9的污染控制设备组合,脱汞效率分别为96.8%、96.8%和97.5%.随着国家对SO2排放限值的提高,锌、铅冶炼通过在焙烧/熔炼烟气后安装湿法烟气脱硫系统,从而促使烟气脱汞效率增加到97.5%~98.8%.若国家加强烟气脱汞,冶炼厂安装专门脱汞设备后的整体脱汞效率将达到 99.7%~99.8%.

图1 消耗锌、铅、铜精矿的汞浓度Fig.1 Mercury concentration in the consumed zinc, lead and copper concentrates

表1 焙烧/熔炼大气污染控制设备组合脱汞效率(%)Table 1 Mercury removal efficiency of air pollution control devices for roasting/smelting process (%)

续表1

1.3 未来情景设定

1.3.1 精矿消费量发展情景 将精矿消费量发展情景分为高精矿消费量发展情景(HCC)和低精矿消费量发展情景(LCC).精矿消耗量主要取决于金属的消费量及矿产金属产量占金属总产量的比例.有色金属消费的发展趋势,既受市场演化的影响,也受国家政策调控.已有研究

[16-17]表明,工业化进程中矿产资源消费水平(人均矿产资源消费量)随工业化的进行呈“S”型发展规律;矿产资源消费强度(单位产值矿产资源消费量)随工业化的进行呈倒“U”型变化.在消费强度达到峰值时,消费水平增速最快.基于矿产资源增长的规律,本研究采用岭回归模型,定量预测2020年和2030年中国锌、铅和铜的消费量.在此基础上,通过对比分析中美锌、铅和铜自给率的发展趋势和金属生产结构的转变,结合《中国至 2050年矿产资源科技发展路线图》[18]中相关指标,预测中国矿产锌、铅和铜的产量,从而计算精矿消耗量.

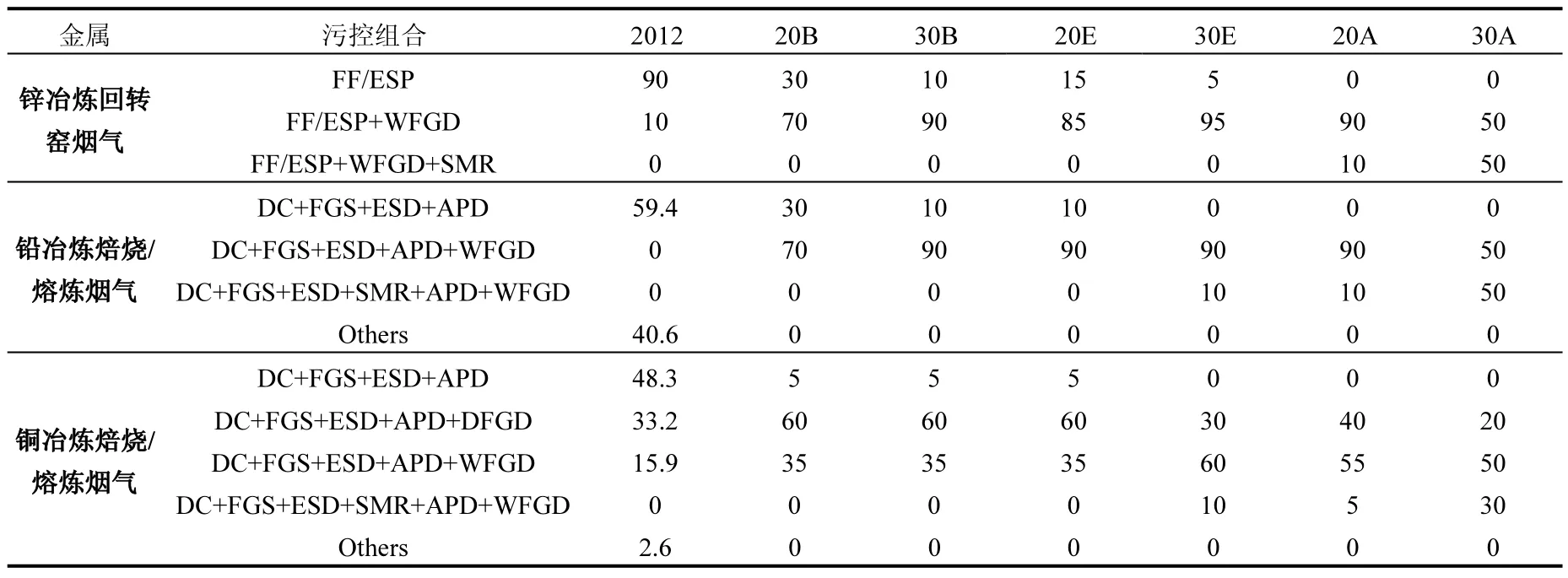

1.3.2 大气污染控制情景 本研究假设大气污染控制的基准情景(BAU)为未来有色金属冶炼行业的大气污染控制保持2012年的法律法规不变,大中型冶炼厂逐步落实《铅、锌工业污染物排放标准》[19]和《铜、镍、钴污染物排放标准》[20]的相关要求.政策控制情景(EEC)情景假设先进的大气污染控制技术在有色金属冶炼行业逐渐广泛应用,《铅、锌工业污染物排放标准》[19]《铜、镍、钴污染物排放标准》[20]《铅锌冶炼工业污染防治技术政策》[21]和《重金属污染综合防治“十二五”规划》[22]的控制要求都能达到.加严控制情景(ACT)假设先进大气污染控制技术得到推广,从2020年到2030年专门的脱汞技术开始较大规模使用.锌冶炼厂的大气汞污染控制措施主要针对焙烧/熔炼烟气和回转窑烟气;铅和铜冶炼烟气的控制主要针对焙烧/熔炼烟气;其他烟气的污染控制假设维持2012年的水平.不同控制情景下,各种大气污染控制设施组合的安装比例如表2所示.

表2 大气污染控制设备组合的使用比例(%)Table 2 Scenarios of application rate of different air pollution control device combinations (%)

续表2

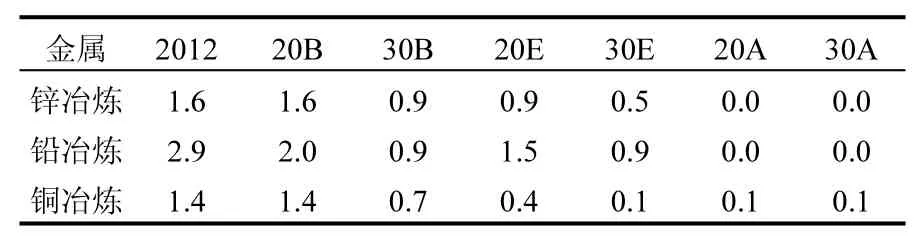

表3 锌、铅和铜冶炼污酸中的汞进入大气的比例(%)Table 3 Percentage of mercury distribution to air of total mercury in the waste aicd (%)

1.3.3 污酸污染控制情景 污酸污染控制包括完善污酸处理工艺和加强污酸处理渣处置的管控.本研究假设污酸污染控制的BAU情景为污酸处理工艺及处理渣处置措施保持 2012年的的法律法规不变.企业逐步落实《铅、锌工业污染物排放标准》[19]和《铜、镍、钴污染物排放标准》[20]的相关要求.2020年,锌、铅和铜冶炼污酸采用生物制剂法等高效脱汞技术的比例分别上升到 50%、40%和 90%;2030年的应用比例分别为70%、50%和100%.在BAU情景下,污酸渣回炉的比例维持2012年水平.EEC情景下,随着大气污染控制设施逐渐完善,污酸处理渣回炉导致的大气汞排放量也有所下降.ACT情景下,国家禁止污酸处理渣返回焙烧/熔炼过程,污酸处理渣处置过程没有大气汞的排放.通过综合考虑污酸处理工艺和污酸处理渣处置方式的变化,本研究计算得到不同情景下锌、铅和铜冶炼污酸中的汞进入大气的比例如表3所示.

2 结果与讨论

2.1 有色金属精矿消费量预测

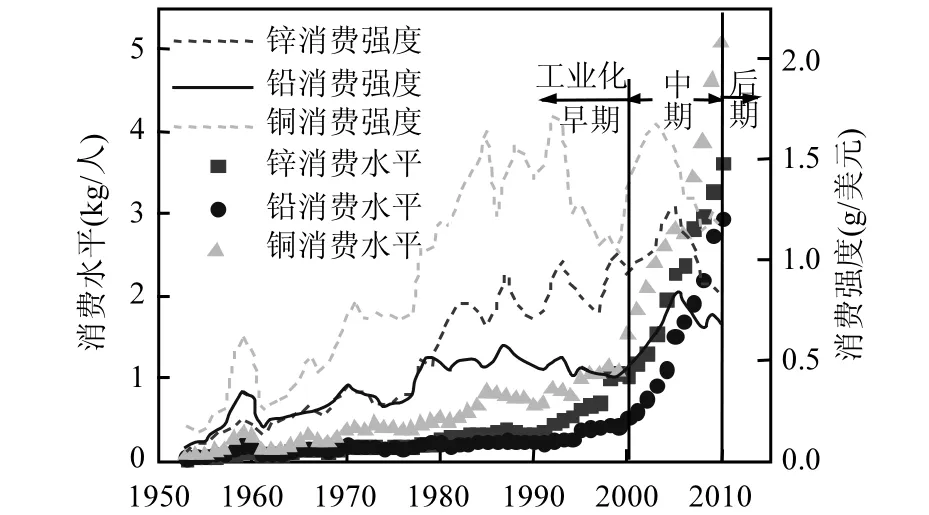

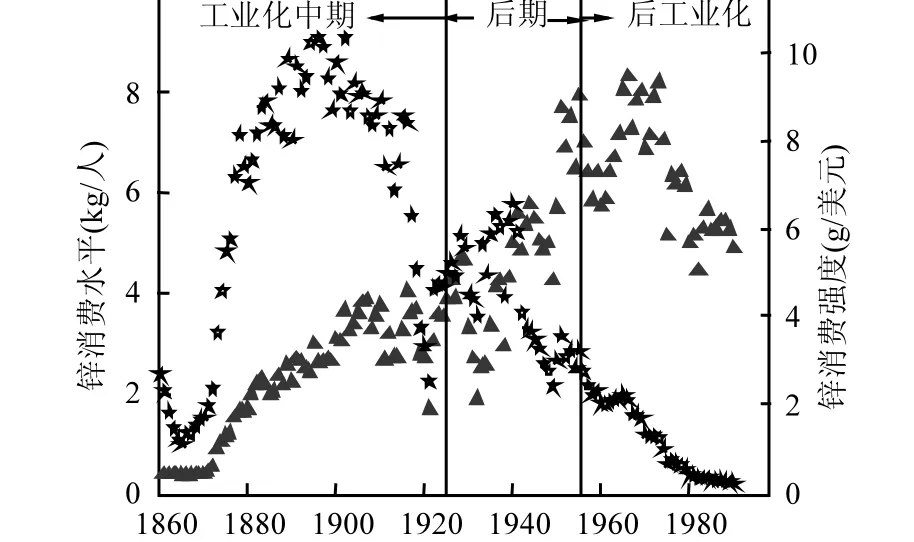

根据《中国工业化进程报告》[23],中国工业化可分为以下三个阶段:1950~2000年,工业化早期;2001~2010年,工业化中期;2011年后逐步步入工业化后期,并在2020~2025年左右完成工业化.图2显示,中国有色金属的消费水平在工业化早期虽然有一定的提升,但是增长缓慢;有色金属的消费强度在工业化早期接近结束时,开始显著上升.2000~2010年间,锌、铅和铜消费强度分别在2005、2005和2003年达到峰值.根据矿产资源消费规律,在消费强度达到峰值时,消费水平增速最快.由此可见,2000~2010间,有色矿产资源的消费水平已经进入快速增长期,但是消费水平的峰值尚未达到最大.观察美国工业化进程可以发现(图3),美国的锌消费强度也出现在工业化中期.这与中国的发展类似.美国的锌消费水平经历中期的快速发展后,在工业化后期即将结束时达到峰值.因此,本研究认为,中国锌冶炼的消费水平将在2020年左右达到峰值.基于中国锌、铅和铜1953~2010年间的消费规律,本研究认为在部门能源消费演化过程中,三种金属属于同一梯队.因此,三种资源消费水平快速增长的起飞点和转折点将在接近的时间内出现.本研究在计算时假定锌、铅和铜消费水平峰值分别出现在2020年、2020年和2018年.2020年后,有色金属消费水平将于一定时间内在峰值附近震荡;2030年,锌、铅和铜消费水平将与2020年的消费水平大致持平.基于岭回归预测模型[16],本研究预测得到锌、铅和铜2020的消费量分别为820万t、790万t和1500万t.

图2 中国锌、铅、铜消费水平和消费强度变化趋势[10,24]Fig.2 Trends of consumption level and intensity of zinc, lead, and copper in China[10,24]

图3 美国锌消费水平和消费强度变化趋势[24-25]Fig.3 Trends of consumption level and intensity of zinc in the USA[24-25]

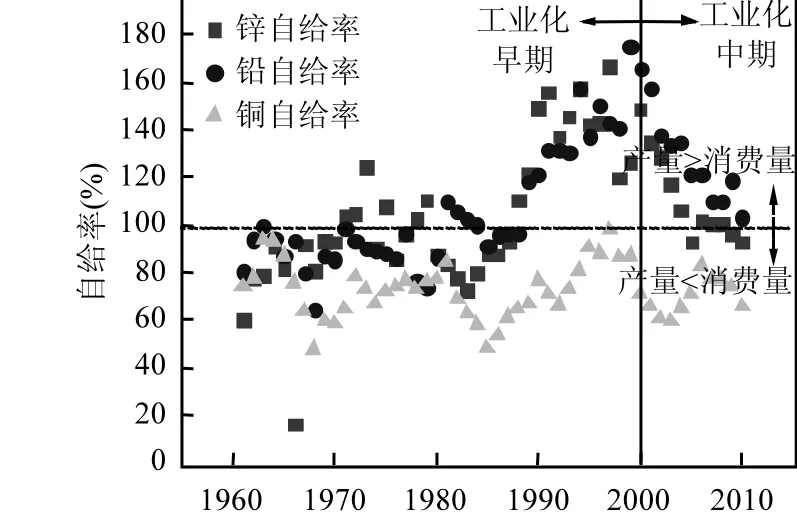

从中国有色金属的自给率(产量与消费量的比值,图4)看,中国铜金属长期处于产量不足的情况.锌、铅冶炼行业经历2000年前后的产能急剧扩张后,到 2010年逐步恢复到理性水平,自给率分别为 93%和 103%.随着中国大部分地区进入工业化后期,中国相关环境标准的提高及中国锌、铅和铜资源储量的不足将进一步降低金属的自给率.2020年,锌、铅和铜的自给率预计分别为70%~80%、80%~90%和60%~80%;2030年,锌、铅和铜的自给率水平分别为 65%~75%、70%~80%和60%~80%.

图4 中国有色金属自给率变化趋势Fig.4 Trends of metal self - sufficiency rate in China

从有色金属的产业结构看,美国再生锌比例在工业化中后期变化不大,再生铅比例从中期到后期结束均处于不断上升的趋势,而再生铜比例起伏较大.这种变化趋势与中国工业化中期以来的发展趋势比较一致(图5).这种趋势将有可能延续到中国完成工业化甚至更久.出现这种趋势主要受到再生锌、铅和铜的原料来源的影响.锌主要应用于镀锌、锌锰电池等.这些下游应用基本不以锌为主成分.因此,锌只能在回收锌制品的主成分时才得以回收.这就导致锌的回收存在很大难度[26].中国锌产品有 50%以上用于钢材镀锌,但是中国镀锌钢材重熔体系尚不完善[27].此外,中国目前仍处于废钢资源紧缺阶段,在2017年后甚至更长的时间里,才有可能进入废钢高产期[28].美国再生锌的比例一直到完成工业化接近30年才开始上升.因此,在中国工业化进程完成前,预计中国再生锌比例基本不变,2030年再生锌比例在5%~10%之间.中国再生铅原料85%以上来自废铅蓄电池,原料来源相对集中且铅蓄电池的淘汰周期短[29].随着中国再生铅回收体系的展开,中国再生铅产能和产量均不断增加.《有色金属工业“十二五”发展规划》[30]和《关于促进铅酸蓄电池和再生铅产业规范发展的意见》[31]均提出,2015年中国再生铅比例超过 40%.按照美国再生铅产量的发展趋势以及中国一系列再生铅政策,预计2020年中国再生铅比例将在40%~50%左右;到 2030年,中国再生铅比例将达到65%~75%.中国再生铜行业 2000年来以来有了较快的发展.2000~2010年,中国再生铜比例从25%增加到 35%.《再生有色金属产业发展推进计划》[32]提出,到2015年,再生铜比例将达到40%左右.然而,中国当前再生铜的原料有2/3来自进口废杂铜.进口废杂铜在相当长一段时间,都将会是中国再生铜行业原料的主要来源[33-35].随着世界各国对再生资源日益重视,废铜输出国对优质资源的保护力度将不断加大[36].在中国进入废铜高产期前,中国再生铜比例将维持在目前水平波动[34].预计在2020年,中国再生铜比例在40%左右;2030年,中国再生铜比例达到50%左右.

图5 美国和中国再生金属比例发展趋势对比Fig.5 Trends of proportion of secondary metals production

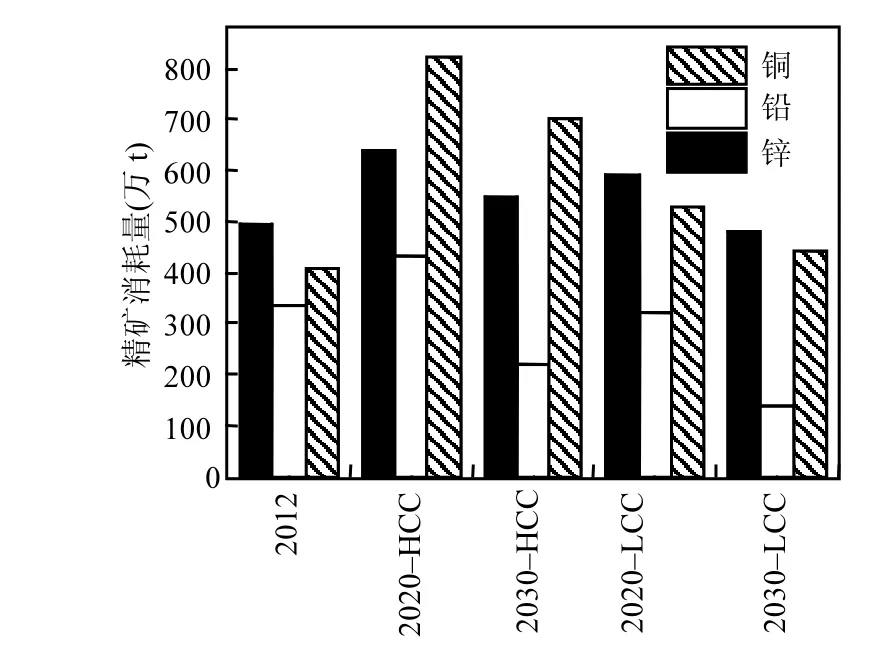

图6 不同情境下的精矿消费量Fig.6 Concentrates consumption under different scenarios

本研究假设金属含量和冶炼过程的金属回收率维持在2012年水平.结合有色金属消费量、金属自给率和再生金属比例发展趋势,本研究预测2020年和2030年的精矿消耗情景如图6所示.其中,2030年,锌、铅和铜精矿的消费量将分别为480~590万t,140~320万t,和440~530万t.

2.2 有色金属冶炼行业大气汞排放趋势

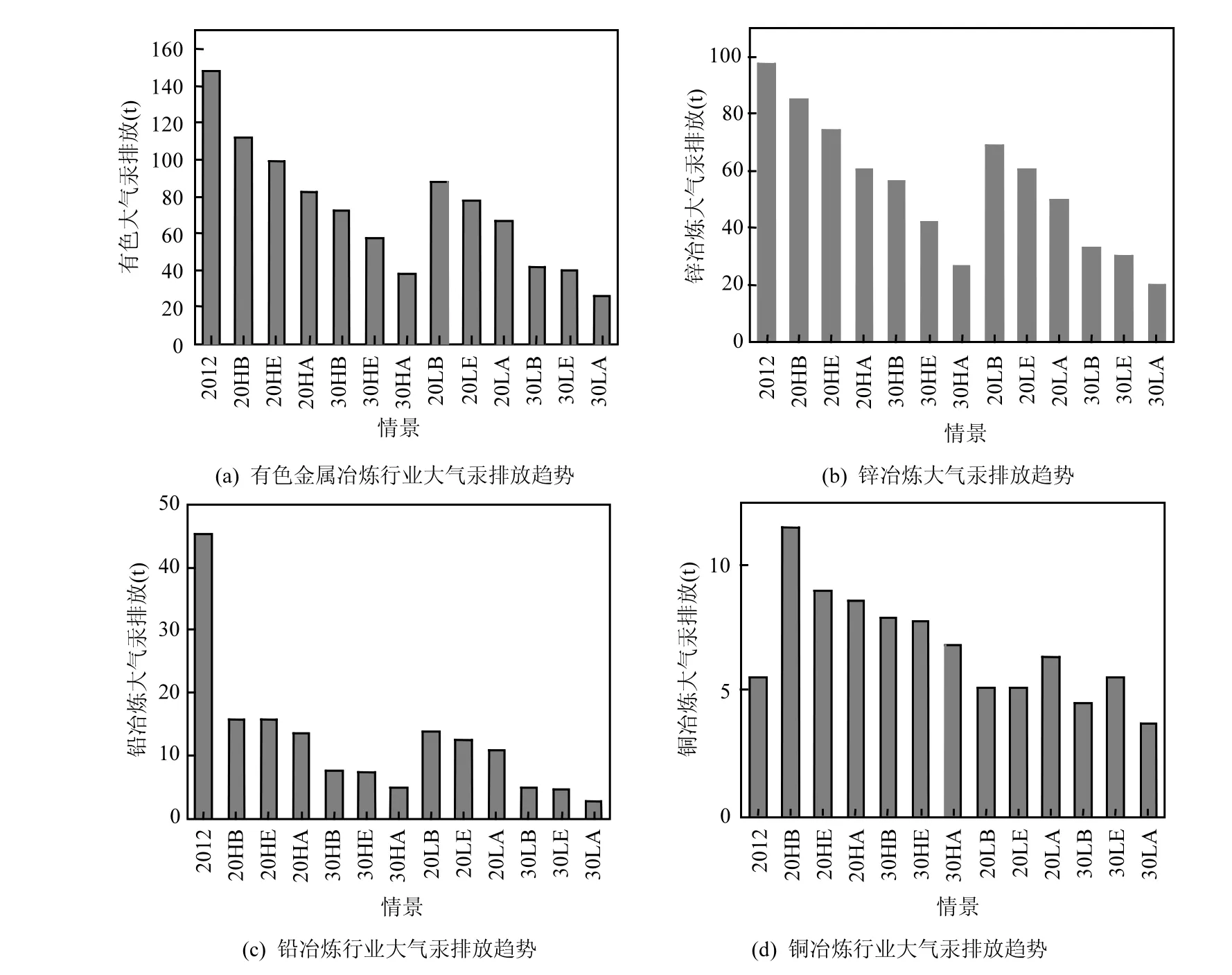

从整体上分析,有色金属冶炼行业所有控制情景下的大气汞排放量均低于2012年的排放水平(图 7(a)).在 HCC情景下,2012年至 2020年,BAU、EEC和ACT控制情景下的大气汞的排放量,将比 2012年分别降低 24.5%、33.3%和44.2%.其中,在 BAU情景下,锌冶炼和铅冶炼大气汞排放量分别减少了 13.0%和 65.4%;而铜冶炼则增加了95.0%.在EEC和ACT情景下,同样出现锌、铅冶炼大气汞排放量减少而铜冶炼增加的情况.在未来八年内,中国有色金属冶炼行业大气污染控制设备的改善,将对大气汞减排起到决定性作用.锌、铅冶炼汞输入量远高于铜冶炼行业,落后产能比例高,污染控制设备相对铜冶炼的差,大气汞减排空间大.另一方面,《铅锌冶炼工业污染防治技术政策》[21]要求含汞废物作为配料时,先回收汞再进行铅锌熔炼.这也一定程度上限制了含汞污酸渣、硫化渣的回炉熔炼,降低了大气汞的排放.2020–LCC–ACT情景下的大气汞排放量将比2012年减少55.1%.其中,锌冶炼和铅冶炼的大气汞减排量将分别达到为 48.0t和 34.5t,铜冶炼则增加了0.4t.与2012年相比,在HCC发展情景下,2030年大气汞的排放量将减少51.4%~74.6%.在LCC情景下,2020年和2030年的大气汞排放量将比HCC情景下的排放量分别降低 21.1%和 33.9%.这反映了未来通过行业结构调整提高再生金属的产量,将有利于降低中国大气汞的整体排放.在 2030–LCC–ACT情景下,大气汞的排放量将减少122.3t,比2012年的排放降低 82.5%,这反映了未来中国有色金属冶炼行业大气汞排放的最大减排潜力.其中,锌、铅和铜冶炼的大气汞排放量将分别减少77.8t、42.7t和1.8t.这说明,未来大气汞减排空间最大的行业为锌冶炼行业和铅冶炼行业.

图7 分行业大气汞排放趋势(20、30分别为2020年和2030年,H和L分别为HCC和LCC发展情景;B、E和A分别为BAU、EEC和ACT控制情景)Fig.7 Atmospheric mercury emissions by sector (20 and 30 refer to the year of 2020 and 2030; H and L refer to HCC and LCC scenario; B, E, and A refer to BAU, EEC, and ACT scenario, respectively)

2.3 有色金属冶炼行业大气汞减排效果分析

综合考虑技术可行性和《关于汞的水俣公约》的要求,本研究以 LCC–EEC情景作为未来发展的目标排放情景,重点研究焙烧/熔炼烟气污染控制、回转窑烟气污染控制、污酸污染控制和行业结构调整四项措施对大气汞减排的效果.其中,由于淘汰落后产能减少的汞排放量算入焙烧/熔炼烟气污染控制中;行业结构调整指增加再生金属在行业结构的比重.

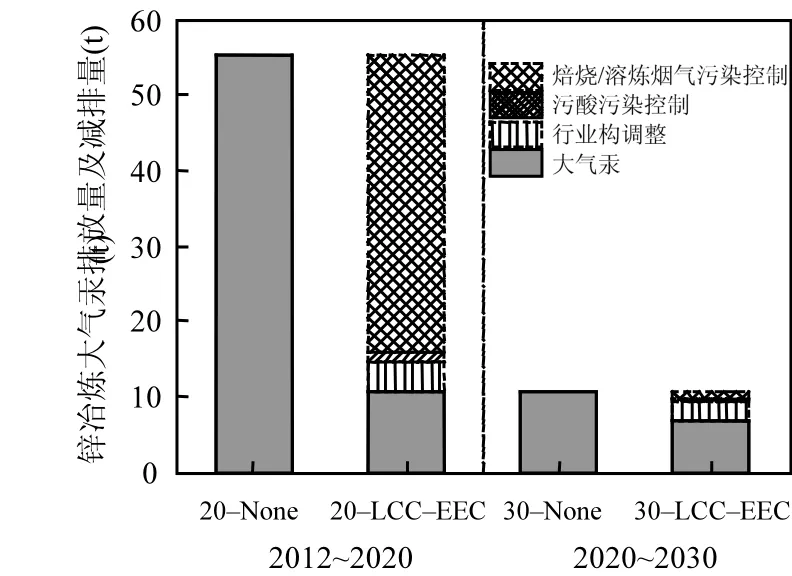

2.3.1 锌冶炼行业汞减排效果分析 由图 8可以看出,在维持2012年各项污染控制措施不变的情况下,2020年中国锌冶炼行业的大气汞排放量将达到134.5t,比2012年的排放量增加37.1t.反之,采取相应的污染控制措施后,2020年锌冶炼大气汞排放量将比不采取控制措施减少74.1t.从图8可以看出,在 2012~2020年,焙烧/熔炼烟气污染控制将减少大气汞排放量 51.0t,占削减总量的68.8%.此外,工业结构调整将减少大气汞排放量13.7t,占削减总量的18.5%.2012~2020年间,对污酸污染的控制以及对回转窑烟气污染的控制,将分别削减3.1t和6.3t大气汞,占削减总量的4.2%和 8.5%.相比于不采取措施的情况,采取控制措施后 2030年的大气汞排放量将削减 38.6t,其中熔炼/焙烧烟气的污染控制以及锌冶炼行业结构的调整将分别削减23.9t和12.1t大气汞.污酸污染控制和回转窑烟气污染控制将分别削减 1.3t和1.4t大气汞.由此可见,无论是2012~2020还是2020~2030年,锌冶炼大气汞减排的重心都将在控制焙烧/熔炼烟气的排放上.2012~2020年间,焙烧/熔炼烟气的污染控制主要体现在落后产能的淘汰和新建产能对整个行业污染控制水平的整体提高.2020~2030年间,焙烧/熔炼烟气的污染控制主要体现在所有企业均达到《铅锌工业污染物排放限值》中对SO2的排放要求,焙烧/熔炼烟气安装烟气脱硫系统的比例进一步提高.与此同时,大型锌冶炼企业逐步使用专门脱汞技术也促进了锌冶炼大气汞的削减.

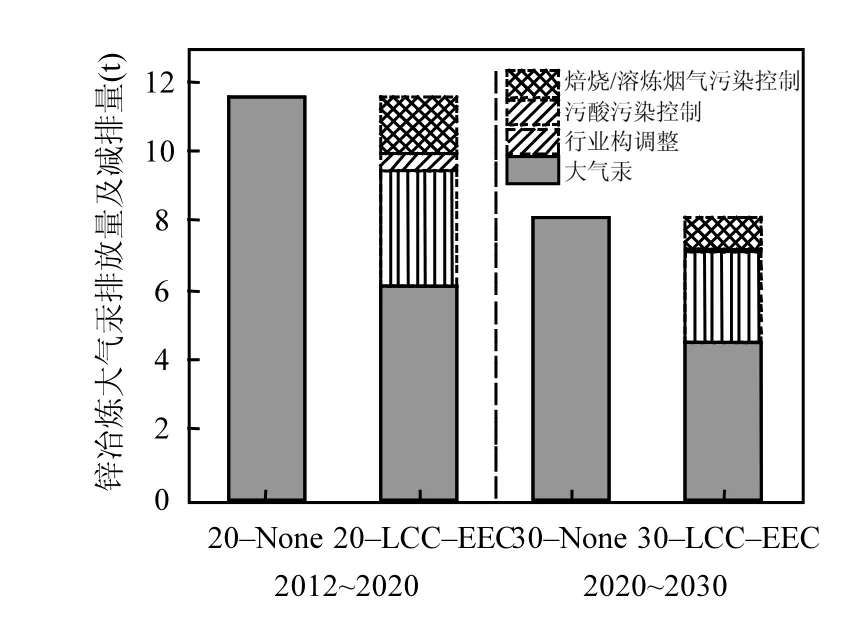

2.3.2 铅冶炼行业汞减排效果分析 由图9可以看出,在维持2012年各项污染控制措施不变的情况下,2020年中国铅冶炼行业的大气汞排放量将达55.3t,比2012年的排放量增加10.0t.对污染进行控制后,2020年的铅冶炼大气汞排放量将减少 44.5t.在 2012~2020年间,焙烧/熔炼烟气污染控制是铅冶炼大气汞减排的主要措施.焙烧/熔炼烟气的污染控制将减少铅冶炼大气汞排放量39.5t,占削减总量的88.8%.2012~2020年间,行业结构的调整对该行业汞减排仅贡献 3.7t的削减量.这段期间,虽然国家提高了对再生铅冶炼行业的重视,但是精铅产量的增加速度仍旧高于再生铅比例的提高速度.因此,铅冶炼的汞输入量仍旧增加了22.0%.相比2020年,2030年的大气汞排放量将削减 4.1t,其中铅冶炼行业结构的调整将削减 65.3%的大气汞排放.2020~2030年间,再生铅的比例进一步提高,与此同时,中国精铅总产量没有太大的上升空间.因此,减少的矿产铅产量将降低中国铅冶炼行业的总汞输入量,从而使得铅冶炼大气汞排放量降低.焙烧/熔炼烟气将降低1.0t的大气汞排放量.焙烧/熔炼烟气对大气汞的削减,主要受益于铅冶炼行业 SO2控制的协同除汞.

图8 不同控制措施对锌冶炼的大气汞减排效果Fig.8 Mercury reduction under different measures in zinc smelters

2.3.3 铜冶炼行业汞减排效果分析 铜冶炼汞减排的效果显示,在维持2012年各项污染控制措施不变的情况下,2020年中国铜冶炼行业的大气汞排放量将达到 11.6t,比 2012年的排放量增加 5.5t.与没有采取污染控制措施相比,采取措施后2020年铜冶炼大气汞排放量将减少5.5t.从图10可以看出,2012~2020年,焙烧/熔炼烟气污染控制、污酸污染控制和行业结构调整将分别贡献30.3%、8.6%和61.1%的大气汞总减排量.工业结构的调整是铜冶炼行业 2012~2020年间最主要的大气汞减排动力.2012年,铜冶炼的焙烧/熔炼烟气污染控制设施已经相对比较完善,落后污染控制设备的使用比例仅占 1.1%.2012~2020年间,SO2控制对铜冶炼大气汞减排的作用极其有限.一方面,铜冶炼目前主要使用的脱硫技术为活性焦干法脱硫,这种方法的脱汞效率较低[37];另一方面,2012年焙烧/熔炼烟气安装烟气脱硫系统的比例已经达到 49.1%,再提升的空间比其他两个行业低.因此,通过完善协同脱汞设备对铜冶炼大气汞减排的作用不大.2020~2030年间,维持2020年的污染控制设施,2030年的大气汞排放量将达到 8.1t.相关污染控制措施的使用将削减大气汞排放量约 3.6t.其中,铜冶炼行业结构调整的大气汞减排量占总减排量的 72.5%.焙烧/熔炼烟气的污染控制将使得大气汞减排0.9t.2020~2030年,通过调整铜冶炼行业结构降低铜冶炼汞输入量,是减少铜冶炼大气汞排放量的主要方法.

图9 不同控制措施对铅冶炼的大气汞减排效果Fig.9 Mercury reduction under different measures in lead smelters

由此可见,2012~2020年间,锌、铅冶炼主要通过淘汰落后产能和加强烟气制酸及脱硫从而控制焙烧/熔炼烟气的汞排放,进而实现锌、铅大气汞的减排;铜冶炼则主要通过加强对再生铜产业的建设,完善废杂铜回收机制.2020~2030年间,锌冶炼的大气汞减排主要通过安装专门脱汞技术,而铅、铜冶炼则需要继续加强对再生产业的扶持,进一步建设铅蓄电池和废杂铜的回收体系.

图10 不同控制措施对铜冶炼的大气汞减排效果Fig.10 Mercury reduction under different measures incopper smelters

2.4 有色金属冶炼行业汞污染控制实施路径

为实现有色金属冶炼行业的大气汞减排目标,有色金属冶炼行业汞污染控制可从以下几个方面进行.

行业结构的调整:这个措施需要结合有色金属冶炼行业发展的特点,增加再生有色金属冶炼企业的产量在有色金属供应中的比例,减少有色金属行业对矿石资源的依赖.随着中国有色金属制品报废周期的到来,国家应该逐步完善有色金属制品回收体系,有色金属冶炼行业应加强对有色金属资源,特别是以铅蓄电池为代表的冶炼制品的回收和利用.未来有色金属冶炼行业,应由以矿产金属生产企业为主导向再生资源利用企业为主导转变.

大气污染控制措施的实施:大气污染控制设备的改善主要得益于对落后产能的淘汰和对颗粒物、SO2等大气污染物的排放控制.落后产能的焙烧/熔炼烟气主要采用除尘、洗涤或除尘+洗涤的烟气污染控制组合.因此,落后产能的淘汰将同时减少落后烟气污染控制设备的使用.取代落后产能的冶炼工艺需满足《铅锌行业规范条件》和《铜冶炼行业规范条件》的相关要求,焙烧/熔炼烟气需进行除尘和双转双吸制酸后再排放.为实现各行业对 SO2排放限值的要求,冶炼厂需根据SO2的排放浓度安装烟气脱硫系统.采用湿法脱硫技术需防范脱硫副产物的二次污染.对于尾气汞浓度无法达标的冶炼厂,在原料来源允许的条件下,可使用低汞浓度的精矿减少冶炼厂汞的输入量.对于采用高汞精矿的企业,建议安装专门的烟气脱汞设施减少尾气汞排放.

污酸/开路废酸污染的控制:污酸处理应采用生物制剂法等脱汞效率高的技术,减少污酸处理后排放水的汞浓度.对于汞浓度超过10mg/g的污酸处理渣,应回收处理渣中的汞.对于汞浓度超过10 µg/g的污酸处理渣,不得送入无烟气汞回收装置的火法冶炼过程.对于当前技术条件下无法实现回收利用的污酸处理危废渣应进行无害化处置.污酸处理渣再利用的尾气和排放水汞浓度应低于《铅、锌工业污染物排放标准》和《铜、镍、钴工业污染物排放标准》的排放限值.

3 结论

3.1 本研究采用岭回归模型,结合精矿自给率、再生金属比例未来发展趋势,预测了 2020年和2030年锌、铅和铜精矿消费量.其中,2030年,锌、铅和铜精矿的消费量将分别为 480~590万 t, 140~320万t,和440~530万t.

3.2 基于行业发展情景和污染控制情景,本研究预测未来有色金属冶炼行业大气汞的最大减排潜力为122.3t.锌、铅和铜冶炼的大气汞排放量将分别减少77.8t、42.7t和1.8t.

3.3 2020年和2030年,锌冶炼通过完善大气污染控制措施将分别减少51.0t和23.9t的大气汞排放量.铜冶炼通过增加再生铜的产量比例将分别减少61.1%和72.5%的大气汞排放量.2020年前,铅冶炼通过淘汰落后产能和完善协同控制设备,将贡献该行业88.8%的减排量.2020至2030年,铅冶炼通过增加再生铅比例,将贡献 65.3%的总减排量.

[1] Arctic Monitoring and Assessment Programme and United Nations Environment Programme (AMAP/UNEP). Global mercury assessment [R]. Geneva, Switzerland: AMAP/UNEP, 2002.

[2] United Nations Environment Programme (UNEP). Minamata Convention on Mercury [R]. Minamata, Japan: UNEP, 2013.

[3] Arctic Monitoring and Assessment Programme and United Nations Environment Programme (AMAP/UNEP). Technical background report to the global atmospheric mercury assessment [R]. Geneva, Switzerland: AMAP/UNEP, 2008.

[4] 吴晓云,郑有飞,林克思.我国大气环境中汞污染现状 [J]. 中国环境科学, 2015,35(9):2623-2635.

[5] Pacyna E G, Pacyna J M, Sundseth K, et al. Global emission of mercury to the atmosphere from anthropogenic sources in 2005 and projections to 2020 [J]. Atmospheric Environment, 2010, 44(20):2487-2499.

[6] Streets D G, Hao J M, Wu Y, et al. Anthropogenic mercury emissions in China [J]. Atmospheric Environment, 2005,39(40): 7789-7806.

[7] Wu Y, Wang S X, Streets D G, et al. Trends in anthropogenic mercury emissions in China from 1995 to 2003 [J]. Environmental Science & Technology, 2006,40(17):5312-5318.

[8] Pancyna E G, Pacyna J M, Sundseth K, et al. Global emission of mercury to the atmosphere from anthropogenic sources in 2005 and projections to 2020 [J]. Atmospheric Environment, 2010, 44:2487-2499.

[9] Wu Q R, Wang S X, Zhang L, et al. Flow analysis of the mercury associated with nonferrous ore concentrates: Implications on mercury emissions and recovery in China [J]. Environmental Science & Technology, 2016,50(4):1796-1803.

[10] 《中国有色金属工业年鉴》编辑委员会.中国有色金属工业年鉴 [M]. 北京:《中国有色金属工业年鉴》社, 2013.

[11] Li G H, Feng X B, Li Z G, et al. Mercury emission to atmosphere from primary Zn production in China [J]. Science of the Total Environment, 2010,408(20):4607-4612.

[12] Wang S X, Song J X, Li G H, et al. Estimating mercury emissions from a zinc smelter in relation to China's mercury control policies [J]. Environmental Pollution, 2010,158(10):3347-3353.

[13] Zhang L, Wang S X, Wu Q R, et al. Were mercury emission factors for Chinese non-ferrous metal smelters overestimated? Evidence from onsite measurements in six smelters [J]. Environmental Pollution, 2012,171:109-117.

[14] Wu Q R, Wang S X, Hui M L, et al. New insight into atmospheric mercury emissions from zinc smelters using mass flow analysis [J]. Environmental Science & Technology, 2015,49(6):3532-9.

[15] Wu Q R, Wang S X, Zhang L, et al. Update of mercury emissions from China's primary zinc, lead and copper smelters, 2000~2010 [J]. Atmospheric Chemistry and Physics, 2012,12(22):11153-11163.

[16] 任忠宝,王世虎,唐 宇,等.矿产资源需求拐点理论与峰值预测[J]. 自然资源学报, 2012:1480-1489.

[17] 王安建,王高尚,陈其慎,等.矿产资源需求理论与模型预测 [J].地球学报, 2010:137-147.

[18] 中国科学院矿产资源领域战略研究组.中国至2050年矿产资源科技发展路线图 [M]. 北京:科学出版社, 2009.

[19] 中华人民共和国环境保护部,国家质量监督检验检疫总局.GB 25466-2010铅、锌工业污染物排放标准 [S]. 北京:中国标准出版社, 2010.

[20] 中华人民共和国环境保护部,国家质量监督检验检疫总局.GB 25467-2010铜、镍、钴工业污染物排放标准 [S]. 北京:中国标准出版社, 2010.

[21] 中华人民共和国环境保护部.铅锌冶炼工业污染防治技术政策[M]. 北京:环境保护部, 2012.

[22] 中华人民共和国环境保护部,国家发展和改革委员会,工业和信息化部,等.重金属污染综合防治“十二五”规划 [M]. 北京:环境保护部, 2011.

[23] 陈佳贵,黄群慧.中国工业化进程报告(1995~2010) [M]. 北京:社会科学文献出版社, 2012.

[24] World Development Indicators. Global Economic Prospects-Forecasts [EB/OL]. [Apr.7, 2015]. http://data.worldbank.org/ country/china.

[25] United States Geological Survey. Zinc statistical compendium [EB/OL]. [Apr.7, 2015]. http://minerals.usgs.gov/minerals/pubs/ commodity/zinc/stat/.

[26] 郭天立,未立清.二次锌资源回收行业的发展方向分析 [J]. 中国有色冶金, 2010,(6):56-59.

[27] 孔 明,王 晔.中国再生锌工业 [J]. 有色金属(冶炼部分), 2010,(5):51-54.

[28] 郭天立,未立清,周洪杰,等.废钢材回收中含锌烟尘的产出现状分析 [J]. 有色矿冶, 2010:45-46+62.

[29] 兰兴华,殷建华.发展中的中国再生铅工业 [J]. 中国资源综合利用, 2000,(8):19-21.

[30] 中华人民共和国工业和信息化部.有色金属工业“十二五”发展规划 [M]. 北京:工业和信息化部, 2011.

[31] 中华人民共和国工业和信息化部,环境保护部,商务部,等.关于促进铅酸蓄电池和再生铅产业规范发展的意见 [M]. 北京:工业和信息化部, 2013.

[32] 中华人民共和国工业和信息化部,科学技术部,财政部.再生有色金属产业发展推进计划 [M]. 北京:工业和信息化部, 2011.

[33] 卢 建.中国再生铜行业发展现状与展望 [J]. 资源再生, 2010,(1):20-22.

[34] 王安宁,奉 乔,薛宇弘.中国再生铜铝产业现状 [J]. 中国有色金属, 2011,(9):38-39.

[35] 杨建潇.关注再生铜中小企业路在何方? [J]. 资源再生, 2008,(1):8-12.

[36] 徐庭芳.原料制约再生铜 [J]. 中国金属通报, 2011,(35):16-17.

[37] 吴清茹.中国有色金属冶炼行业汞排放特征及减排潜力研究[D]. 清华大学环境学院, 北京, 2015.

致谢:本研究工作得到有色金属工业协会和环境保护部固体废物与化学品管理技术中心的协助,在此表示感谢.

Projections of atmospheric mercury emission trends in China’s nonferrous metalsing industry.

WU Qing-ru1,2, WANG Shu-xiao1,2*, WANG Yu-jing3(1.State Key Joint Laboratory of Environmental Simulation and Pollution Control, School of Environment, Tsinghua University, Beijing 100084, China;2.State Environmental Protection Key Laboratory of Sources and Control of Air Pollution Complex, Beijing 100084, China;3.Solid Waste and Chemicals Management Technology Center of Ministry of Environmental Protection of China, Beijing 100029, China). China Environmental Science, 2017,37(7):2401~2413

This study predicted the atmospheric mercury emission trends of China’s nonferrous metal smelting industry under different scenarios and analyzed the contributions of main emission abatement measures. The mercury reduction potential in 2030 will reach 122.3t, which is 82.9% of the emissions in 2012. Atmospheric mercury emissions from zinc, lead, and copper smelters will be reduced by 77.8, 42.7, and 1.8t, respectively. To achieve the emission reduction of atmospheric Hg, zinc smelters will mainly improve air pollution control devices. Atmospheric mercury emissions will reduce 51.0 and 23.9t through this measure by 2020 and 2030. Copper smelters will largely replace primary production with secondary production to reduce mercury emissions. The reduction proportion will reach 61.1% and 72.5% by 2020 and 2030 through this measure. For the emission control of lead smelters, the major measures are to eliminate the backward production capacity and to improve air pollution control devices before 2020, contributing to 88.8% of total emission reduction. During 2020~2030, increasing the proportion of secondary production will be the most effective measures for lead smelters and will contribute to 65.3% of total emission reduction.

nonferrous metal smelting;atmospheric mercury;emission trend;projection

X511

A

1000-6923(2017)07-2401-13

吴清茹(1987-),女,福建泉州人,助理研究员,博士,主要从事大气污染物排放清单、物质流研究.发表论文20余篇.

2016-12-12

国家“973”项目(2013CB430001);国家自然科学基金项目(21607090)

* 责任作者, 教授, shxwang@tsinghua.edu.cn