基于AHP—模糊综合评价的南京市以房养老模式研究

2017-08-02黄孟丽

黄孟丽

基于AHP—模糊综合评价的南京市以房养老模式研究

黄孟丽

近些年南京市老龄化进程加快,以房养老作为一种新型养老模式发展却较为缓慢。为探寻现有各种以房养老模式可行的推广策略,通过发放问卷来调查南京市对以房养老的接受程度。由于“接受度”是一个多因素决定的概念,故采用AHP-模糊综合评价法进行分析,并得出了南京市目前对以房养老持“可以考虑”的态度;然后由各因素所占权重分析南京市以房养老发展现状的原因;最后基于四种模式的特点,从稳定房价、改善观念、提高保险机构公信力、采用浮动利率和质押金等方面提出解决对策。

以房养老;AHP-模糊综合评价法;对策建议

一、引言

据统计数据显示,2016年南京市老年人口抚养比为14.1%,并呈上升趋势,社会养老压力大。以房养老是一种新型养老模式,老年人通过处置房产以获得养老金。主要形式包括:租出大房租入小房;出售大房换购小房;售后返租;倒按揭。以房养老早于几年前兴起,却至今发展缓慢,2005年南京市推行的第一个“以房换养”试点“汤山留园老年公寓”也于2013年宣告失败。纵观国内各地以房养老的发展,均遭遇了不同程度的阻碍,于发达国家存在成功实践案例的以房养老在中国本土却显得有些“水土不服”。

国内学者对以房养老开展了大量研究,陈健从遗产税的角度分析了“以房养老”的可行性;陈鹏军提出了基于政府担保的有赎回权的住房反向抵押贷款和基于政府担保的“以租换养”模式;张冉基于对北京市数据的调查,得出影响以房养老需求的直接因素和间接因素;付鸿源主张政府主导、牵头成立非盈利的住房反抵押中心。虽然现有成果也包括了对部分城市的具体研究,但迄今为止鲜有针对某一具体城市进行的以房养老定量探索,还多停留在定性层面,无法对影响以房养老的各因素之间的重要度有定量认识。现有以房养老的研究多集中于对其狭义的解读——倒按揭,局限的认知阻碍了以房养老的发展。

为了探究影响不同模式的以房养老各因素间的定量关系,以南京市以房养老的发展现状为例,通过问卷调查,运用AHP-模糊综合评价法来分析影响以房养老各因素的权重关系,找出发展过程中影响最大的因素,并针对这些因素提出合理的发展对策。

二、南京市以房养老接受度现状分析

(一)以房养老接受度评价指标及其权重分析

为了获取南京市对以房养老的态度,在南京市各区进行了问卷调查。共发放问卷240份,有效回收226份,回收率达94.2%。主要内容是人们对以房养老的接受程度以及对各影响因素的偏好。调查发现,30.06%的人能接受租出大房再租入小房,44.97%选择出售大房,换购小房,12.62%偏好售后返租,12.35%倾向于倒按揭。

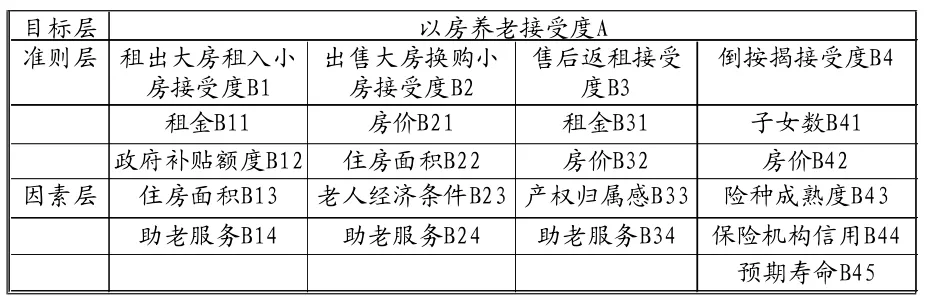

调查还发现,即便是对同一种模式,也存在接受程度的高低,包括“可以接受”、“可以考虑”、“不能接受”等。“租金”、“政府补贴额度”、“住房面积”、“助老服务”等因素是四种模式的共同影响因素,为了突出各模式最重要的影响因素,通过老人的视角,综合考虑了调查结果显示的各模式下影响最大的若干因素建立了“以房养老接受度评估体系”。通过层次分析法(简称AHP法)建立了以房养老接受度模型,如表1所示:

表1 以房养老接受度评估体系

本文基于调查数据分析权重,采用1~9标度法建立以房养老接受度判断矩阵,并计算得到矩阵A的特征向量为:W=(0.2856 0.4286 0.1429 0.1429)

采用同样方法,分别表示出四种以房养老模式的判断矩阵,得B1、B2、B3、B4的特征向量分别为:W1=(0.465 0.279 0.07 0.186)W2=(0.4545 0.0909 0.2728 0.1818)W3=(0.1667 0.25 0.4166 0.1667)W4(0.3539 0.1733 0.1126 0.1869 0.1733)

借助MATLAB7.0软件判断矩阵一致性,得所有C.R.均小于0.1,一致性检验通过。

(二)以房养老接受度评价

采用模糊综合评价法分析接受度,基本思路是建立单因素模糊评价矩阵和二级综合评价矩阵确定对象得分。确定评估对象集A={B1,B2,B3,B4}表示四种以房养老模式;确定因素集Bi=Bij(i, j=1,2,3,4,5)为W=B·V=(0.2856 0.3 0.4286)×(857060)T=71目标层的各影响因素;确定评语集及对应标准并赋分,V={可以接受,可以考虑,不可接受},H={85,70,60},85分以上为可接受以房养老,70~84分为可以考虑,60分以下为不可接受。由AHP法确定的指标权重确定隶属度矩阵,借助模糊算术,得综合评价值为:

通过计算得出南京市以房养老的发展现状:南京市以房养老市场处于“可以考虑”的状态。调查发现南京市住房自有率高于全国平均水平,老龄化进程早于全国10年,推行以房养老是必要且可行的。分析影响以房养老各因素的权重,由高到低排列得,“租出大房租入小房”:租金、政府补贴额度、助老服务、住房面积;“出售大房换购小房”:房价、老人经济状况、助老服务、住房面积;售后返租:产权归属感、房价、租金、助老服务;倒按揭:子女数、保险机构信用、房价、预期寿命、险种成熟度、。

三、南京市以房养老发展现状的原因分析及对策建议

(一)原因分析

1.老人经济状况和市场房产价值的矛盾。前两种模式中,租金、政府补贴额度、房价、老人经济状况均居前两位,售后返租中房价和租金分别居二、三位,倒按揭中房价居第三位。经调查,月收入低于1000元的老人占37.8%,2017年南京市一室一厅的房租均价已超过1000元/月,商品房均价已达23,503元/m2。微薄的收入和高昂的房价的矛盾导致了以房养老参与性的降低。由于利率和房价波动,售后返租和倒按揭模式面临着老人抵押的房子价值可能增加的情况,出于这点原因,老人一般不敢轻易出让房产。

2.传统观念的束缚。“产权归属感”、“子女数”分别位居售后返租和倒按揭模式的首位,两种模式都要求老人让出产权,这和“但存方寸地,留与子孙耕”的传统观念相悖,且这一观念不会迅速改变。

3.保险机构社会公信力不足,市场风险大。倒按揭模式中“保险机构信用”居于第二位,老人思想偏保守,不会轻易信任尚未发展成熟的保险机构。以房养老的保险产品较一般险种复杂,并且我国禁止保险业和金融业混业经营,可能造成专业能力不足的问题。以房养老市场发展不成熟,贷款机构同样也面临着长寿风险、房屋贬值风险和市场先行者失败风险。例如倒按揭模式中“预期寿命”的不确定性削弱了保险机构的积极性。

4.不重视生活质量。老人往往为了子女生活得更好而降低自己的生活标准。在前三种模式中“助老服务”、“住房面积”均居于重要性末位,老人没有主动追求优质生活的意愿,恰恰和以房养老“改善老年生活”的宗旨相悖。

(二)对策建议

我国以房养老尚处于萌芽阶段,必须由政府牵头进行顶层设计、风险兜底。以房养老适合“有房没钱”的老人,定位于一二线城市,属于自愿参加的保险性产品。需在大众中进行投资理财宣传教育,明确以房养老是“小众产品”,属于普惠式养老的补充。进行市场细分,前两种模式适合于不愿出让产权的老人,售后返租适合于不看重房子产权但又不愿搬离原住所的老人,倒按揭模式适合无子女或子女不在身边的老人。

1.控制租金、稳定房价、提高政府补贴额度、提高老人购买力,可对参与以房养老的老人给予租房或购房优惠。采用浮动利率,实现以房养老证券化。利率按期调整,实现资产保值。对于售后返租和倒按揭,设计多种支付方式和年限,预留保证金。支付方式包括一次性付款和分期付款,具体的支付方式和支付年限由保险机构和老人协商决定,要明确表示付款给老人80%~90%的房款,余下部分作为质押金,以应对可能出现的长寿风险或房屋贬值风险。若出售房屋还清贷款尚有盈余,则钱交给老人的遗产继承人;若不足以抵消贷款,住房发展部和养老事业建设部则要出钱补足。

2.“养儿防老”的代际理念无法迅速改变,可将“租出大房租入小房”以及“出售大房换购小房”作为突破点,这两种模式保证了老人的房屋产权,易被人们接受。积极引导老人参与“租房养老”和“换房养老”,作为以房养老的前期推广模式,将以房养老的理念逐步渗透到人们的思想中,接下来再推进售后返租和倒按揭模式,难度将会大大降低。

3.增加保险机构公信力,完备法律法规。在保险行业设立市场准入制度,贷款人应向借款人披露全部贷款费用,尽快推出成熟的以房养老险种。建立第三方评估机构评估老人预期寿命和房屋产值,推荐对房屋进行多次评估后综合定价。推行市场先行企业扶持政策,培养专业人才,组织社会融资,分散保险机构风险。围绕以房养老推出衍生保险产品,试点初期提倡政府担保的有赎回权的以房养老,若老人对保险机构提供的服务不满意,可在政府部门的监管下解除和该机构的合同,也可转向和其他金融机构的合作。

4.通过宣传教育改善老人的错误观念。高品质的生活质量是以房养老的目的,而住房面积在老人看来却居于次要地位。要提高老年人的生活水平,就必须改变他们为了子女而降低自己生活水平的想法,倡议“老而生得有尊严”,老人生活质量高也是对子女的尊重。

[1]陈健,黄少安.遗产动机与财富效应的权衡:以房养老可行吗? [J].经济研究,2013,(09):56-70.

[2]陈鹏军.我国“以房养老”发展前景及其模式选择[J].经济纵横, 2013,(10):43-46.

[3]张冉.住房反向抵押贷款的需求分析———基于北京市的相关调查数据[J].技术经济,2009,28(9):88-94

[4]付鸿源.以房养老的现状及分析[J].城市问题,2008,(09):68-72.

[5]郑伟.反向抵押养老保险分析[J].视点,2016,(24):71-72.

[6]殷俊.城镇老年群体选择视阈下的“以房养老”研究.[J].北京社会科学,2016,(11):103-111.

[7]熊景维.保障替代、代际契约与信息引致“以房养老”参与意愿的影响因素[J].人口研究,2017,41(1):46-58.

黄孟丽,河海大学商学院。

C913.6

B

1008-4428(2017)07-159-02