我国企业环境会计信息披露探究

2017-08-02张晓燕

丁 燕,张晓燕

我国企业环境会计信息披露探究

丁 燕,张晓燕

随着我国经济的快速发展、人口的快速增加,我国的环境问题日益地严重,让人们意识到环境问题的重要性。唯有协调经济和环境,使二者共同发展,才能达到最理想的状态。环境会计要求企业不仅仅要追求经济利润还要兼顾社会环境问题。环境会计信息对企业的管理、国家的宏观调控等都发挥着重要的作用。环境会计信息披露是在可持续发展的基础上产生的,对保护与治理环境有着不可替代的价值,同时也是增加企业社会责任的重要渠道。

企业责任;环境会计;信息披露

一、引言

经济发展越来越快,环境问题越来越突出,社会越来越进步,使人们越来越注意到企业的发展不能以牺牲人们赖以生存的环境为代价,所以环境与经济要同时重视,使二者同步发展。如今雾霾天气越来越严重,马路上随处可见戴口罩的人们,导致人们对环境问题的呼声越来越大。资源无情的被浪费,环境无情的被污染,严重的影响了人们的正常生活和生活质量,环境问题被提上日程。所以必须要有集中收集环境会计信息的方法,企业按照统一的规定来披露环境会计信息是方法之一。

环境会计信息披露也有利于更正核算指标,例如由于很多核算指标是不包括环境指标的,导致很多数据虚假,例如国家的GDP虽然逐年增长,但很大的程度上是以牺牲资源为代价换来的,所以要将环境指标加入核算中。这样国家可以根据收集到的信息,全面分析环境与企业生产经营的关系,颁布可靠的法律法规,监督企业促进企业的发展,从而保护环境的同时实现经济的可持续发展。

通过披露环境会计信息,企业可以更加容易的掌握企业对环境做出的贡献和破坏以及环境对企业的各方面的影响,这样有利于企业的投资人、债权人等做出相关的决策。企业如果为环保事业做出贡献,这样披露环境会计信息,也有利于提升企业自身的形象,间接的为企业带来利益。

二、我国环境会计信息披露的研究现状和存在的问题

(一)我国环境会计信息披露的研究的现状

我国环境会计研究的萌芽阶段是上个世纪90年代,那时我国刚刚开始接触环境会计。

以下是中国知网上从九十年代开始我国研究人员在知网上发表的有关环境会计信息的文献的数量图。

表1 中国知网上有关环境会计信息的文献数量

从表1可以看出,我国环境会计信息的研究数量从90年代开始逐渐增加,反映出环境会计在逐渐的引起社会的重视。

在2006年前,我国没有编辑出版具体的环境会计法律,直到2006年我国颁布了《企业会计准则》,在这里面正式的加入了关于环境会计信息的内容,虽然内容不多,但却开启了一扇门。到目前为止,我国专门关于环境会计信息披露的法律文献几乎没有,但好在是现在不少相关部门强制性要求上市公司在申报的时候必须披露环境会计信息,这使得披露环境信息的企业在不断地增加。

我国环境会计信息的披露存在许多的不足之处,主要有:第一,计量的困难,例如对于一个排污厂,很难将它用货币来衡量,因为我国没有专门的环境评估部门,也没有专门的计量要求,所以很难用准确的货币计量所有的有关环境会计信息的内容;第二,分配标准的困难,由于很多企业都不愿意披露环境会计信息,所以不愿意主动去承担责任,所以现实中很难将环境成本准确的分配给各个企业;第三,制定统一标准环境会计准则的困难,由于我国具体实施环境会计披露的方案时间太短,所以很难在实践中总结出规律,制定出符合我国国情的环境会计准则。

(二)我国环境会计信息披露的问题

1.上市公司环境会计信息披露不够规范

对于普通的财务报告,我国有明确的法律法规规定,而且监督机构与检查机构比较完善,所以大多数企业能够按照相关的法律要求,准确规范的披露相关的会计信息,让利益相关者能获取明确的信息。但对于环境会计报告,企业披露的信息没有严格按照相关规定来,例如在2003年9月2日颁布的《关于企业环境信息公开的公告》中,明确的规定污染物排放总量应该包括三个方面,废水排放总量和废水中主要污染物排放量和固体废物产生量与处置量,但从大多数的上市公司披露的情况来说,都没有严格按照这个要求来披露。

不同行业的企业环境会计信息披露形式不一样,它们根据自己的喜好选择披露的形式,例如有的是以会计报表附注的形式的披露的,有的是在年度报表中披露的,还有甚至是自己独创的形式,缺乏统一的披露形式。

2.上市公司环境会计信息披露不够自觉

我国大部分的上市公司之所以披露环境会计信息主要是国家的法律法规的规定,即使按照要求披露了,数据的可靠度也不高,等被曝光以后,企业的正常运转受到了影响,企业的利润下降,企业才真正的关心环境会计报告的披露。例如在2003年的时候,黄河水质经监测达到有史以来最严重的污染,原因是黄河上游的一些重工业企业排放的污水流入逐年增加,但这些企业中几乎没有主动披露环境会计信息的。除了企业的本身不够自觉外,国家的一些政策也降低了一些企业的披露的自觉性,例如国家规定有的企业对某些环境项目可以选择自愿披露,所以导致企业选择不披露。

3.环境会计信息披露的比率不高

目前为止,我国只要求上市公司披露环境会计信息,对于非上市公司,可以选择披露也可以选择不披露,所以当披露环境会计信息对公司有利时,企业才会考虑是否披露,毕竟披露环境会计信息是需要成本的。即使是上市公司,它们披露的环境会计信息也不一定符合规定。国家对重污染企业的环境信息披露的要求要更加严格,所以一些处于边缘的上市公司,就会选择要求比较松的来进行披露。

4.环境会计报告披露的模式不统一

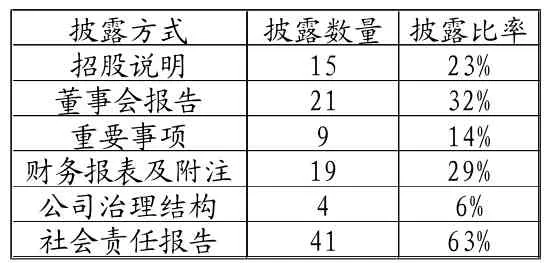

我国对环境会计信息披露的具体形式没有统一的规定,所以大多数的企业都根据自己的喜好选择披露的方式,内容比较凌乱,环境会计信息的使用者也很难找到自己想要找到的信息。以下是2015年安徽省65家制造业上市公司披露的情况。

表2 安徽省2015年65家制造业上市公司披露情况

从表2可以看出,安徽省2015年65家制造业上市公司的披露的模式主要是在年报中披露,但在年报的哪个部分又各不相同,有的在董事会报告中,有的在重要事项中,没有统一的形式。从表2披露的数量可以看出,部分公司披露的环境会计信息比较分散,例如有的既在招股说明书中披露又在年报中披露,信息不集中。

三、我国环境会计信息披露的建议

(一)完善环境会计信息披露的法律法规

因为我国大多数的企业都不愿意自动的披露环境会计信息,所以需要强制性的法律来约束企业。鉴于我国目前对环境会计信息披露的研究还不够透彻,所以最好的方法就是吸收借鉴其他国家的优秀成果,但还是要根据我国具体的情况,将两者相结合,制定相应的法律法规,最后根据这些法律法规在我国的实行情况来不断地修改,不断地与时俱进。

具体的做法如下,首先按照国外的法律法规来简单的制定有关的条款,然后选择一个比较有代表性的省,例如江苏省,江苏省的上市公司比较多,研究起来比较有代表性,将江苏省的上市公司进行分类,然后根据不同的行业来实行相关的条款,最后根据实行的结果来评估,修改已经制定的条款。这样做的优点不仅可以减少成本还可以加快制定与我国相符的法律法规。

(二)健全环境会计信息披露的监管体系

环境会计信息披露的监管体系主要可以从三个方面来加强,第一,加强企业自身的监督,例如可以设置专门的环境会计部门与环境会计监督部门,这样既利于环境会计工作的开展又利于提高环境会计信息披露的质量;第二,加强国家的监督,国家环保部、中国证监会等不定期的检查企业的环境信息披露的状况,对于表现良好的企业可以张榜表扬,使其继续保持,对于没有按照规定来进行披露的企业可以对其进行惩罚;第三,加强社会的监督,人民的力量是强大的,可以加强媒体对没有履行义务的企业来进行披露,进行社会监督。

(三)加强企业的环保意识

企业的最终目的都是盈利,所以一旦与利益挂钩时,企业的选择就会偏向于利益,但如果环保意识在企业的脑海中根深蒂固,情况可能就变了。主要可以从两个方面加强企业的环保意识:第一,加强环保宣传的力度,例如定期的给企业做环保方面的讲座、在电视广播等媒体上加大环保的公益公告、有关部门定期的上门宣传等,时刻提醒着企业应该保护环境;第二,加大处罚的力度,企业之所以会使用污染环境的方法来获利主要是因为污染环境所带来的代价远远小于所获得的利润,那些代价对于他们来说都是九牛一毛,因此通过加大力度来使企业意识到污染环境所要付出的代价远远大于利润。

一旦环保意识在企业的生命中扎根,它会慢慢地渗透到企业的每个环节。

(四)培养环境会计专业人员

对于培养环境会计专业人员的方法,可以参照普通的会计人员的培训方法,但由于二者的所涉及的范围与内容有一定的区别,所以还是要按照环境会计的具体情况来制定。主要可以按照以下的几个方法来培养环境会计专业人员,第一,在大学的专业学科中专门设定环境会计专业,这样不仅可以加强学生对环境会计的深入了解,还可以体现国家对环境会计的重视;第二,将环境会计人员冠以职称,例如将环境会计人员分为初级、中级、高级,这样可以加大学生对环境会计信息的学习和环境会计人员的认可与尊重。

在培养的内容方面不仅仅要注重环境会计专业理论的培训,还要注重环境会计与实践相结合培训和环境会计人员思想道德的培训,发展我国优秀的环境会计专业人员。

本文主要是理论上的研究,只有少数的数据研究,即使是数据研究,由于环境信息披露的数据比较分散,收集数据比较困难,还是基于少数的企业,所以整体研究的范围与质量可能不够高。本文的实用性比较差,因为只从环境会计的整体进行了研究,对于各个行业具体的做法没有提出全面的方案。

在今后关于环境会计信息披露的研究中,要收集更多的可以量化的数据,这样研究的实用性会加强。

[1]刘梅娟,李永强,吴屹菲,张长江.我国林业上市公司环境会计信息披露研究[J].农业经济问题,2015,36(42101):66-72+111.

[2]卢少青.我国重污染行业环境会计信息披露研究[D].河北经贸大学,2014.

[3]李倩.我国钢铁类上市公司环境会计信息披露研究[D].山东大学,2009.

[4]李婷.石油行业上市公司环境会计信息披露问题研究[D].哈尔滨商业大学,2015.

[5]谭雪芹.我国上市公司环境会计信息披露研究[D].云南大学, 2015.

F275

B

1008-4428(2017)07-09-03

丁燕,女,安徽人,上海海事大学研究生在读,研究方向:企业社会责任;

教育部人文社科13YJC630230"新兴经济体形象对跨国并购后的品牌影响效应研究”,上海人文社科项目2014BGL020"产品来源国品牌来源国与品牌形象关联融合对消费者心理影响机理研究”。

张晓燕,陕西人,博士,上海海事大学经济管理学院,副教授,研究方向:企业战略、市场营销。