矿业权资产的期权估价

2017-08-01李裕伟

■ 李裕伟

(国土资源部咨询研究中心,北京 100037)

特约专稿

矿业权资产的期权估价

■ 李裕伟

(国土资源部咨询研究中心,北京 100037)

期权估价是一种新的矿业权资产评估方法。同现有的其他评估方法相比,期权估价在设置决策变量方面具有更大的灵活性,例如可将矿山经营状态设置为暂停开采、恢复开采或永久性关闭。应用期权估价法进行矿业权资产评估要比对其他实物资产的评估更为复杂,因为无法直接获得执行价,而只能将开发矿产储量或矿产资源量的投资成本转换为执行价。而这正是在矿业权资产评估中使用Black-Scholes期权估价模型的技巧所在。考虑到将公司经营策略融入到矿业权资产评估中的重要性,带有政策变量的期权估价应是这类矿业权资产评估方法的最佳选择。文章以澳大利亚世纪锌矿期权估价和Antucoya斑岩铜矿矿业权资产期权估价为应用实例,说明期权估价方法的操作过程。

期权估价;矿业权资产;Black-Scholes模型;买方期权;实物期权

在矿业权资产评估中,期权估价法的使用已日益引起专家们的注意。这种方法在交易上具有选择性和灵活性,很适合于受多种复杂因素影响的矿业权估价。其中实物期权估价,更是针对自然资源资产的一种估价模式,是矿业权评估方法发展的一个新的方向。

1 期权估价的概念

期权估价源于金融领域。一些金融产品不是以现价而是以期权的方式交割。所谓期权,是一种合约,具有以下特征:

○分买方期权(Call Option)与卖方期权(Put Option),前者又称看涨期权,通过标的物的涨价获利;后者称看跌期权,通过标的物的跌价获利。从理论上讲,买方期权估价和卖方期权估价都适合于矿业权资产估价,但在目前的矿业权估价实践中,似乎主要在使用买方期权估价。因此在下面的讨论中,均指买方期权,以免表述混乱。

○期权是一种合约,该合约规定一个日期,买方有权在期权合约到期日(欧式期权)或到期日及之前任何时间段(美式期权)以执行价格(协议规定的价格)购买合约规定的资产的权利。下文主要按美式期权介绍。

○期权是一种权利而非义务,买方在合约到期日或到期日之前,可以选择购买,也可以选择不购买。

○向卖方支付权利定金,如将来不购买,定金不退还。

○期权的收益取决于资产到期价与执行价(Strike Price)之间的差值。为获得良好的收益,买方应对合约期内资产的市价进行预测。

○实物期权(Real Option)是一种适合自然资源资产的期权估价方法,在估价模型中融入了矿业权资产的个性特征与决策意图。

○期权定价的关键是对未来机会的分析。一宗资产在期权周期内存在重要的利好机会,则期权估价会帮助你计算这些诱人的收益;如果找不到利好机会,则评估结果也就平平。利好机会除取决于外部条件外,还同企业的战略、决策、技术紧密相连。

○期权估价与DCF估价很相似,都是对资产未来收益的模拟,但期权估价更具灵活性、合理性与避险性。

现在,讲一个虚构的故事,说明期权估价的过程。

有位农场主的一块地,一直以来的价值都是10万美元。有一个关注市场信息的老兄,就叫某甲吧,听说某连锁大酒店要在该地区建新店,愿出价20万美元买下那块土地。于是某甲找到那位农场主,要求签署一个期权协议,花12万美元买下那块土地,协议期为一年,并交纳了定金5000美元。这就是说,某甲取得了在一年之内付12万美元买下这块土地的权利,但何时买,买不买,由他根据事情的发展来决定。不久后,机会来了,那个连锁酒店果然来人光顾那片土地,并找到土地所有者农场主,说我们打算出价20万美元买下这块土地。懂法守法的农场主说这块地我已与某甲签署期权协议了,你们找他去吧。于是连锁酒店人员找到某甲。但某甲属穷汉一个,他有权但却拿不出12万美元支付给农场主,因此就无法将这块土地出售给酒店。酒店来人说,不要紧,您把期权卖给我们就可以了,这块土地我们出价20万美元,您向农场主的买价为12万美元,减掉这个差额,这份期权合约估价8万吧,先生以为如何?某甲大喜同意,于是把期权合约以8万美元的价格卖给了酒店,酒店拿到合约并支付给农场主12万美元买到了那块土地。整个过程合法合规,各取所得,其中酒店得到了土地,为其宏伟的发展目标奠定了基础;某甲花5000美元,得到8万美元, 轻松赚取了7.5万美元;老实的农场主比预期多得2万美元,还得到某甲5000美元的押金,过圣诞节足够用了。皆大欢喜。

在这个例子中,期权价值为7.5万美元,标的资产价值为20万美元。某甲并不是一个标的资产买家,他不过是想通过标的资产——土地的买入和卖出来套利,实际上他压根儿就没沾土地的边。这与矿业权资产的估价是不同的。

这是收益方面。如万一交易不成,各方的损失如何?对始作俑者某甲而言,损失5000美元,对酒店和农场主,毫无损失。因此,这宗土地期权交易,应该说各方均无重大风险。

2 期权估价方法基本参数

期权估价方法,目前主要用于投资产品的保值套利。因此,基于复制概念的估价方法得以广泛使用。所谓复制概念,就是寻找一个资产组合,不论股票价格如何变动,该组合的到期价值都会等于期权到期日价值,因此该组合的成本(利用自有资金投资的部分)就等于期权成本。这个原理,在金融投资产品估价上被广泛使用。

为了估算资产的期权价值,须设置以下参数。

○期权开始日与到期日。

○标的资产现价。标的资产是期权合约中指定的资产,如金融资产的股票、实物资产的原油、矿产储量等。标的资产的现价是合约签署时的市场实际价格,它是估算期权有效期内各时间节点到期市场价格的起点。

○标的资产的执行价,是在期权到期日或之前购买该资产的固定价格。在购买金融资产时,执行价就是现价。

○标的资产的预测到期市场价,可预测一个上行价格和一个下行价格。

○看涨期权到期价值:Max(标的预测上行到期价-执行价,0)

○看跌期权到期价值:Max(标的预测下行价-执行价,0)

○上行收益率,计算式为:

上行收益率=(看涨期权到期价-现价)/现价

○下行收益率,计算式为:

下行收益率=(看跌期权到期价-现价)/现价

○上行概率,为看涨期权执行价格实现的概率,计算式为:

上行概率=(折现率+下行收益率)/(上行收益率+下行收益率)

这里的折现率指的是从现价日到购买日期间内的折现率。

○下行概率,为看跌期权执行价格实现的概率,计算式为:

下行概率= 1-上行概率

○无风险收益率,又称无风险利率,计算式为:

无风险收益率=上行概率×上行收益率+下行概率×下行收益率

○无风险利率用于现金流折现,数字越高,标的资产的现值越低,卖方的资产持有成本越高,收益向买方偏斜。

○看涨期权价值= (看涨期权到期价值×上行概率)/(1+折现率)

期权最早用于股票交易。下面用一个简单的矿业股票例子感受一下期权估价的基本思路,之后再讨论一些更为复杂的方法。

现在我们用这些基本参数,以必和必拓ETF(指数基金)为例,说明股票期权估价过程。设定主要参数如下:

期权开始日:2016年9月10日

期权到期日:2017年9月10日

股票指数ETF现价:27.5美元 (每股,下同)

股票指数ETF执行价:28美元

标的资产的预测到期价:看涨价35美元,看跌价25美元

看涨期权到期价值:Max(7,0)=7(美元)

看跌期权到期价值:Max(-3,0)=0(美元)

上行收益率=(35-28)/28= 0.25

下行收益率=(25-28)/28= -0.11

上行概率=(0.05+0.11)/(0.25+0.11)= 0.444

下行概率=1-0.444=0.556

无风险收益率=0.444×0.25+0.556×0.11= 0.172

看涨期权价值=(7×0.444)/(1+0.17)=2.66(美元)

这是每股期权的价值而不是股票本身的价值,是投资者购买每股ETF期权的净收益。

期权投资者的目的是依靠期权开始日与到期日(或到期日之前)两个时间点的价格差异获利,标的资产只是套利的介质,不会有人真对股票本身感兴趣,可能一手买进,另一手就卖出了。因此应时时区分标的资产的价值与该资产期权的价值。

3 Black-Scholes期权估价模型

3.1 模型概述

这是由美国经济学家和数学家共同提出的期权估价模型,简称B-S模型。这个模型科学地包含了期权估价的6个重要经济参数,进行了严密的数学推导,实现了真正意义上的期权估价方法上的突破,曾获1997年诺贝尔经济学奖,为期权估价提供了一个更为科学的工具。

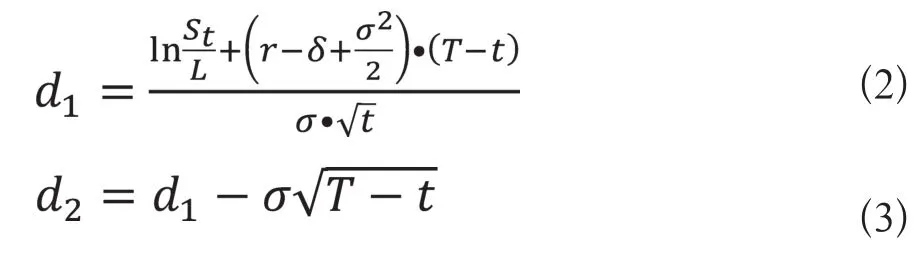

B-S期权估价模型被表述为:

式(1)中:

式(1)、式(2)、式(3)中诸参数为:

C——期权价值;

L——期权执行价格;

S——期权标的资产的现价;

T——期权有效期,以年计,非整数年的换算如下:T=T0/365,T0为期权有效期日数;

t——按执行价购买时间(到期或未到期);

r——连续复利计无风险利率,当按月计时,应化为按月的复利值,代入参数d1和d2时,如复利值为原值r0,应作对数转换:r=ln(1+r0);

σ2——按年度计的价格方差;

δ——股息率;

N()——均值为0,方差为1的标准正态分布函数。

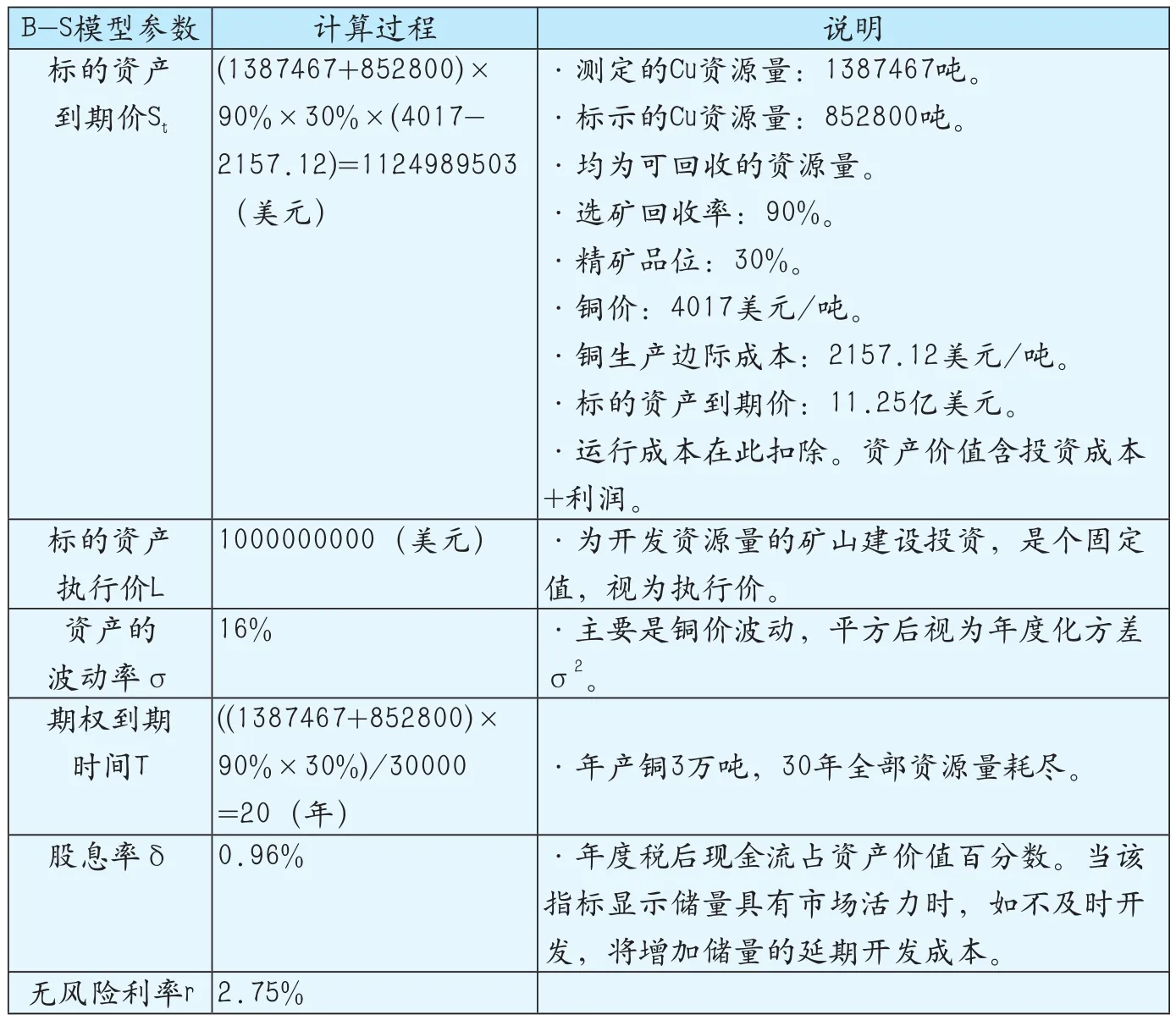

3.2 B-S期权估价模型应用实例——智利Antucoya斑岩铜矿

Antucoya斑岩铜矿位于智利的安托法加斯塔省,是一处大型低品位铜矿床。S.Baurens(2010)用B-S模型进行了期权估价。矿区经正规估算的资源量矿石量达15.1亿吨,Cu平均品位0.27%,Cu金属量223万吨(表1)。

表1 Antucoya斑岩铜矿资源量(据S. Baurens,2010)

这个期权估价是在2010年做出的,采用了2000— 2009年的平均铜价4017美元/吨铜,按照矿山的数据,边际成本设置为2157.12美元/吨铜。B-S模型参数见表2。

表2 Antucoya斑岩铜矿矿业权资产B-S期权估价参数(据S. Baurens,2010)

本次估算的是Antucoya矿床测定的资源量+标示的资源量为标的资产的期权价值,推断的资源量由于置信度太低,不参与估算。

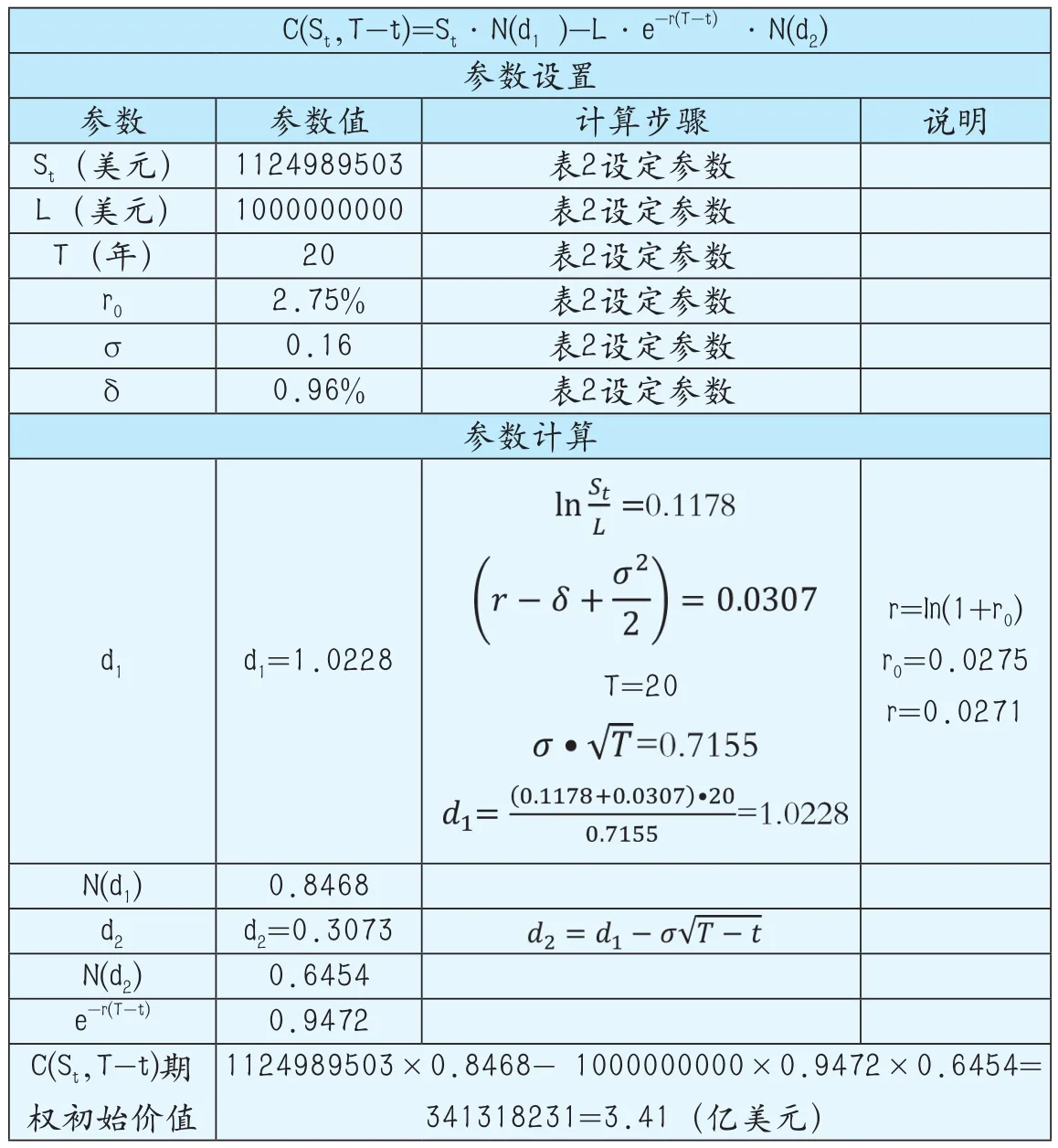

表3为应用B-S模型Antucoya斑岩铜矿矿业权资产期权估价过程。表3中最后估算出Antucoya斑岩铜矿15.1亿吨低品位矿石量的价值为3.41亿美元。这个例子巧妙地把对矿产资源量实物资产开发投资的无风险利率折现作为执行价,将该资源量资产转化的矿产品销售收入的无风险利率折现作为到期价,从而形成了具有B-S形式的矿业权资产期权估价形式。

结论:Antucoya斑岩铜矿矿业权资产的价值为3.41亿美元。

4 Brennan- Schwartz价值最大化实物期权估价模型

1985 年,M.J.Brennan和E.S.Schwartz首次在Black-Scholes模型的基础上提出了一个用于自然资源实物资产的估价模型,后经S.Shafiee等改进,形成了以下价值最大化实物期权估价模型。这个模型适合于对处于各种状态的生产矿山进行期权估价。

4.1 实物期权估价模型

首先,矿业权资产的价值被定义为:

式(4)中:

V——矿业权总价值;

S——矿产品价格;

Q——矿山总储量;

t——时间;

j——二态变量,矿山生产取值1,关闭取值0;

φ——代表矿山运营政策,如临时停产、重开生产、永久关闭。

表3 Antucoya斑岩铜矿实物期权价值估算过程

定义自由现金流量:

式(5)中:

FCFFt——时间t的自由现金流量;

pit——第i种矿产品在时间t的价格;

VCit——第i种矿产品在时间t的可变成本;

PRit——第i种矿产品在时间t的产量;

FCt——在时间t的固定成本;

CT——公司所得税;

n——矿产品数目。

买方实物期权价值计算式为:

式(6)中:

k——每个时间段t纵向第k个节点;

ROVtk——第t个时间段第 k各节点的实物期权估价;

FCFFtk——在第t个时间段第k个节点的自由现金流量;

D1——政策变量,如果在时间段t矿山行将永久性关闭取值为1,否则为0;

D2——政策变量,如果在时间段t矿山行将临时性关闭取值为1,否则为0;

D3——政策变量,如果在时间段t矿山行将重开取值为1,否则为0;

p——风险中性概率;

γf——无风险利率;

PCCt——在时间段t矿山永久性关闭成本;

TCCt——在时间段t矿山临时性关闭成本;

ROCt——在时间段t矿山重开成本。

实物期权估价的重要特点之一是其模型可以通过设置变量来体现管理灵活性(managerial flexibility)。所谓管理灵活性,就是在估价时考虑一些政策因素。例如,一座生产矿山,处于发展阶段、停产阶段、关闭阶段的价值取向是不同的,如果用同一个模型、同一套变量来估算,其结果可能会大相径庭。而这里提供的实物期权模型,则允许嵌入若干政策变量来包含某些政策因素,如PCC、TCC和ROC,它们代表了矿山在不同经营状态下所需要的成本。

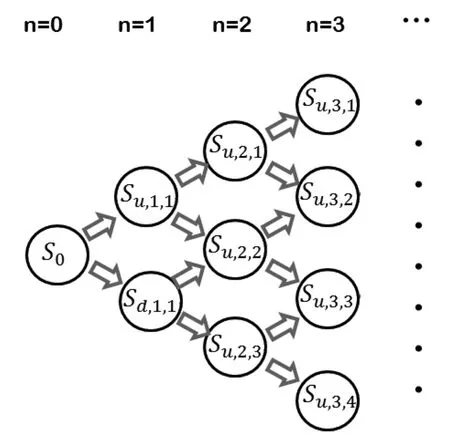

4.2 价格预测的二叉树模型

二叉树模型可以用来直接估算期权标的价格。在本实物期权估价模型中,期权的标的是矿产品,因此它被用来预测矿产品价格。然后这个价值被传递到期权估算公式(6)中各个时间段的有关数据,最终获得按时间段展开的期权价值。

二叉树预测始于一个初始的标的现价S0。令一个单位时间段的看涨率为u,看跌率为d,则在第一次分叉后,即n=1处的标的看涨价格为:

看跌价格为:

假定看涨率和看跌率不变,则在任意处有:

式(7)、式(8)、式(9)、式(10)中:

S0——标的初始价格;

S1u——第一个时间段结束时预测的看涨价格;

S1d——第一个时间段结束时预测的看跌价格;

Su,t,k——第t个时间段结束时第k个子树根节点的看涨价格;

Sd,t,k——第t个时间段结束时第k个子树根节点的看跌价格;

n——分叉数,它可能不同于t,也可能同于t;

k——第n个分叉处纵向第k个节点序号。

涨跌系数u和d据下式计算:

式(11)、式(12)中:

σ——波动率,是一种均方差,通过历史数据时间序列分析获取;

T——期权到期时间;

N——在期权有效期间设置的分叉总次数。

图1显示了二叉树的生成过程。在应用二叉树模型对期权标的价格进行预测的基础上,可直接预测期权价值;但本期权估价模型涉及更多的变量,二叉树是其中最重要的一个计算环节。

在获得看涨与看跌系数u和d后,可计算风险中性的概率:

4.3 澳大利亚世纪锌矿期权估价

图1 二叉树生成过程

4.3.1 概述

S.Shafiee等在2008年应用上述实物期权模型对澳大利亚昆士兰州的世纪锌矿做了期权估价。这个例子对实物期权估价而言具有典型意义,下面予以详细介绍。

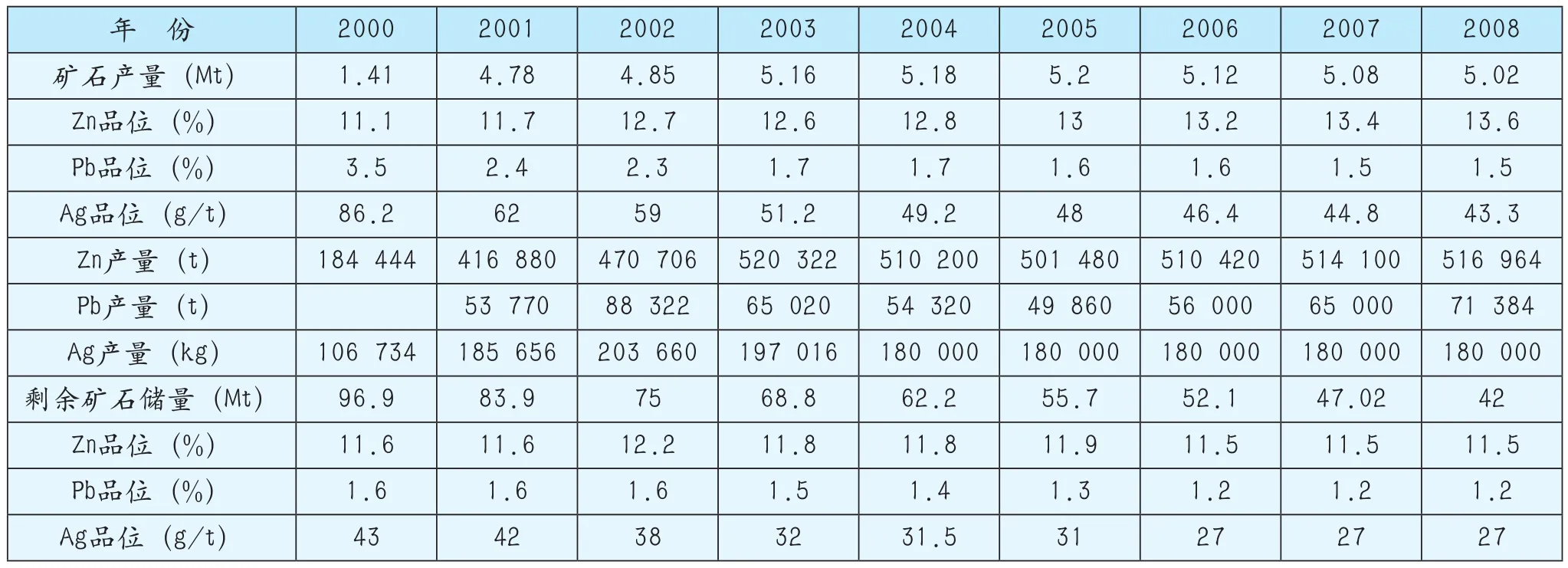

世纪锌矿是名列澳大利亚第一、世界第二的超大型锌-铅-银矿床,属OZ矿产公司所有,2009年被中国五矿以17.5亿澳元的价格收购。矿床属SEDEX型,时代中元古系,围岩为一套碎屑-白云岩-火山岩建造,累计探明矿石资源量1.67亿吨,平均品位锌8.2%,铅1.2%,银33克/吨。矿山于1997年开始建设,1999年投产。到出让之前的2008年,尚余矿石资源量5200万吨,平均品位锌12.7%,铅1.2%,银34克/吨;矿石储量4200万吨,平均品位锌11.5%,铅1.4%,银27克/吨。评估报告按年生产规模500万吨矿石计,剩余储量预计可生产到2020年。该矿业权的储量与产量数据见表4。

针对矿山已开采多年、在期权周期内将闭坑的现状,设置永久关闭成本、临时关闭成本和恢复生产成本三个政策变量,以获取一个符合矿山经营状况的合理估价。

4.3.2 参数

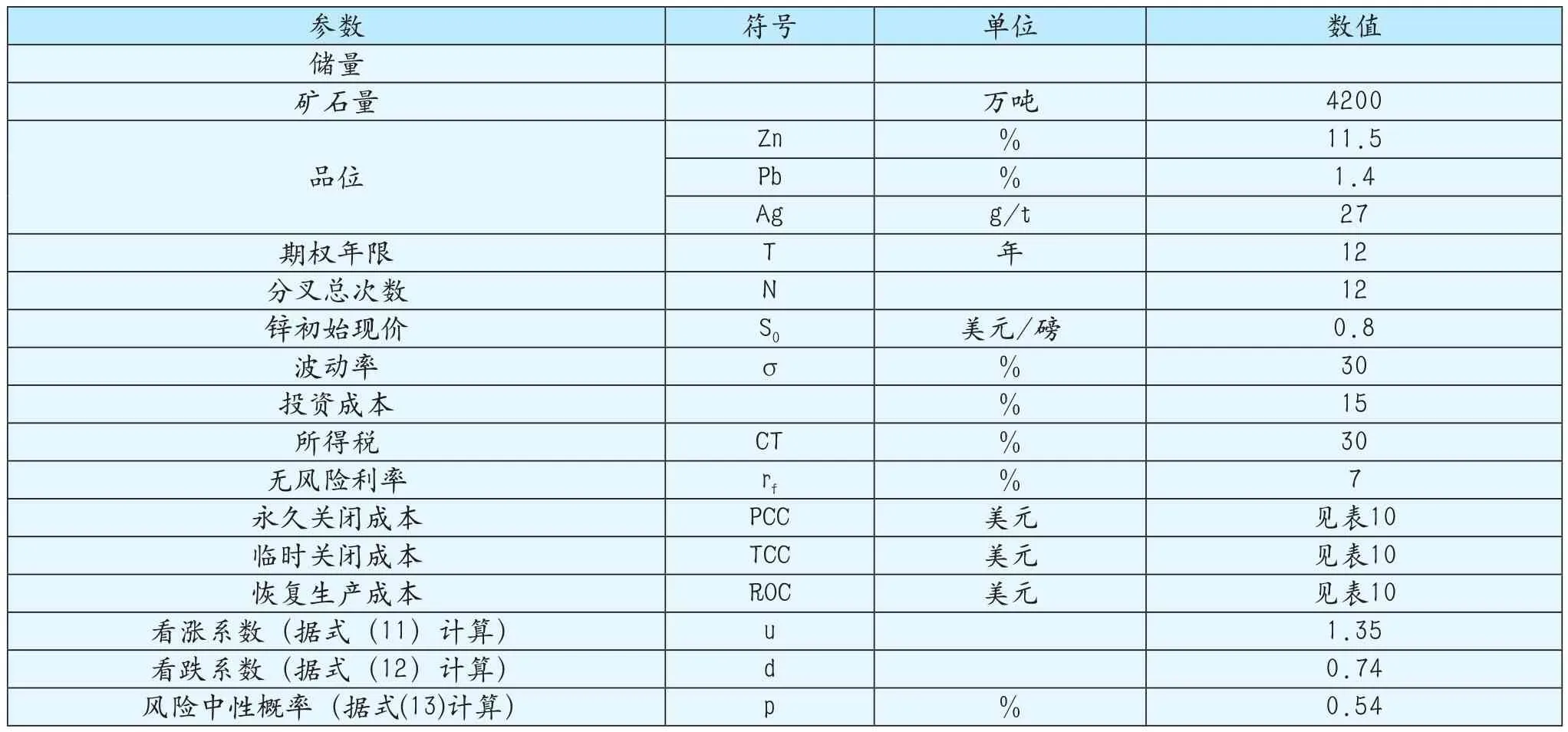

实物估价模型所需参数见表5。

4.3.3 实物期权估算过程

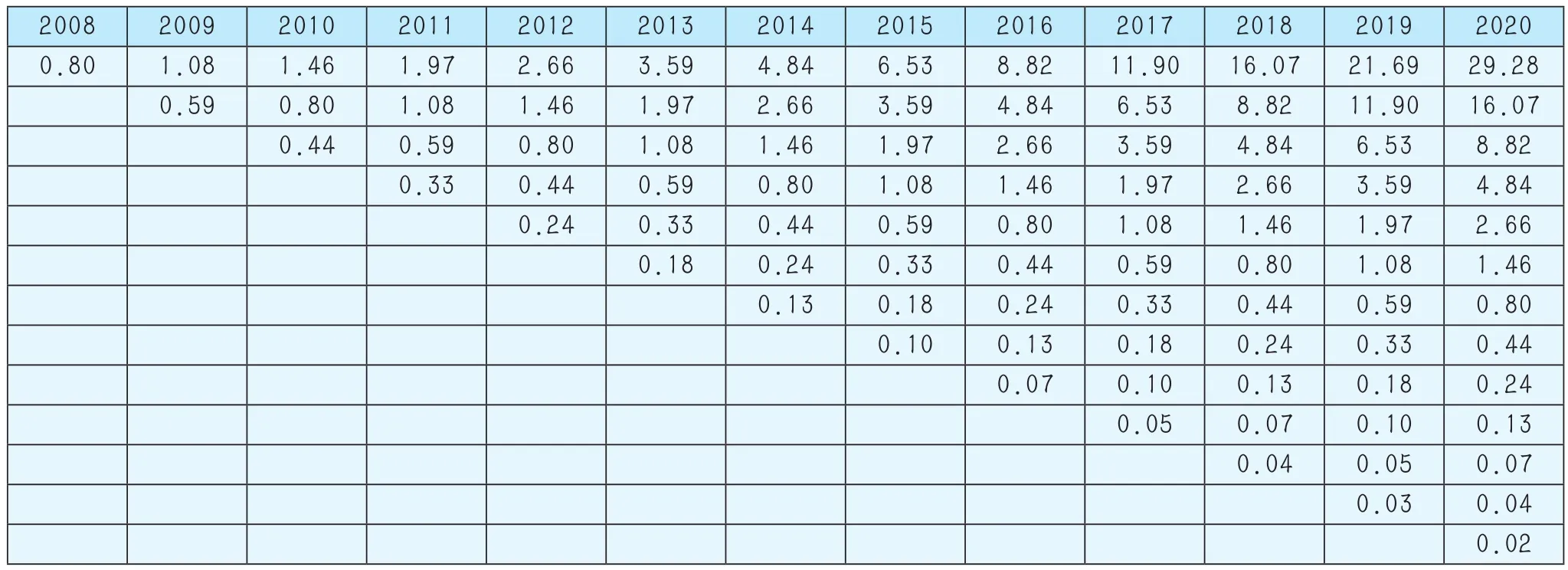

第一步,计算锌价。2008年锌价为0.8美元/磅,据式(11)和式(12)分别计算出看涨系数1.35和看跌系数0.74。随之进行12年的二叉树展开,预测各年度的锌价,详见表6。

第二步,成本计算。式(5)中的成本可写成带有折现的形式:

TC=187·(1+rf)t+1552·PR·(1+rf)t(14)

式(14)中TC为总成本,右端前项为世纪矿山2008年的固定成本(单位为百万美元),后项为可变成本(单位为美元)。

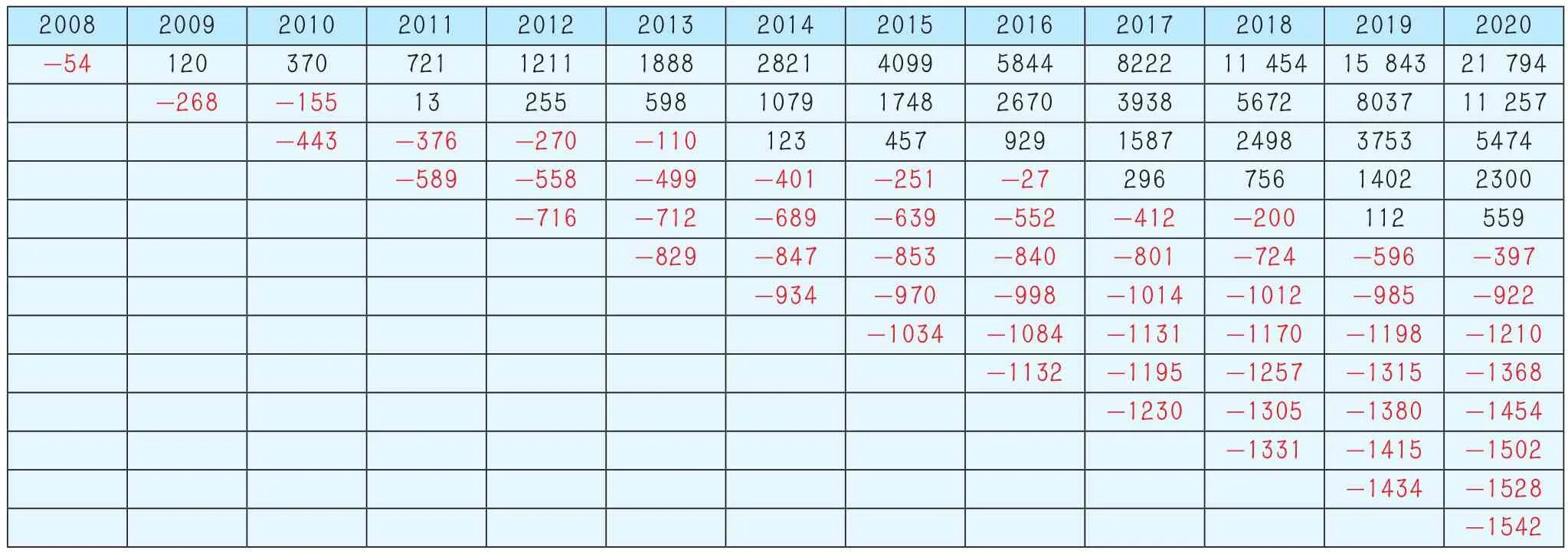

第三步,计算自由现金流量FCFFtk。这时锌价、成本、产量、所得税、时间均为已知数,代入式(5)即可计算出二叉树表中的FCFFtk,其中时间t处的节点纵向序号k,是由上而下的顺序数。计算结果见表7。

第四步,计算DCF净现值,见表8。

使用二叉树中的自由现金流量计算净现值的公式为:

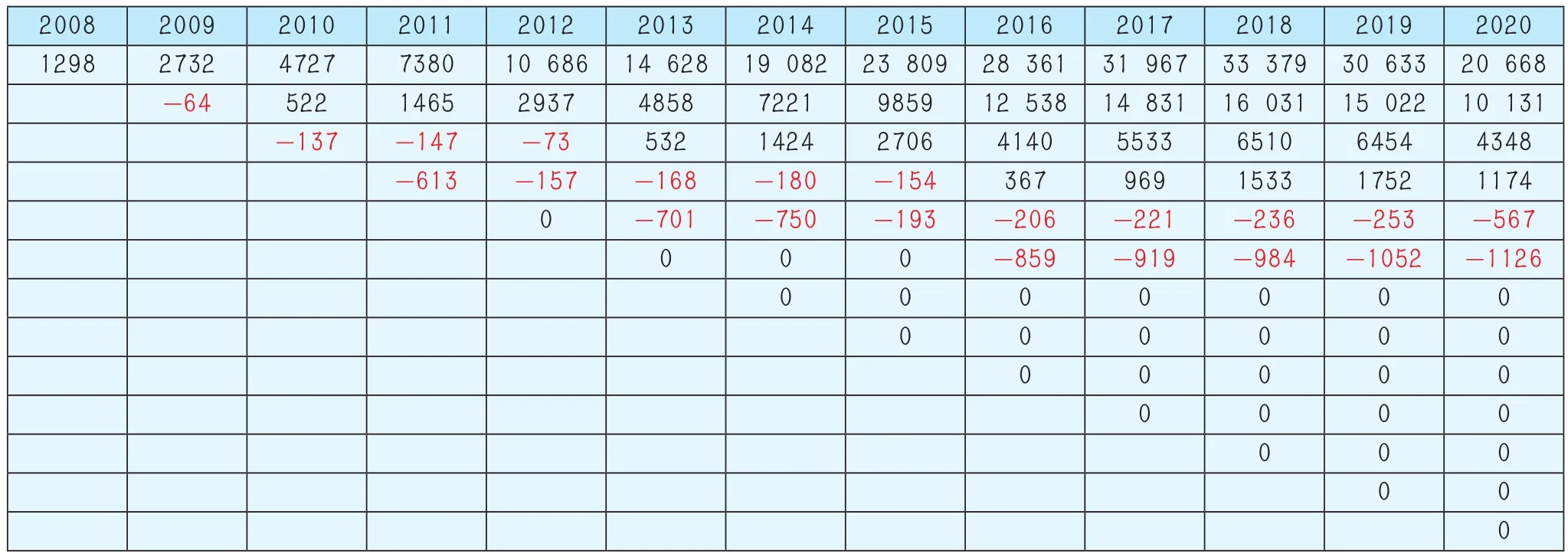

表4 世纪矿山2000—2008年矿产储量与产量数据 (据S. Shafiee at el,2009 )

表5 世纪矿山实物期权价值估计参数 (据S. Shafiee at el, 2009 )

表6 锌价计算结果(美元/磅)

表7 自由现金流量计算结果

表8 净现值(DCF)计算结果

对二叉树每个节点计算净现值,不免繁琐。利用净现值与自由现金流量的关系,可据FCFF进行DCF转换。这个关系就是FCFF二叉树表与DCF二叉树表的最后一列完全相等。于是就有以下关系式:

式(16)中:

DCFt,k——时间t处纵向第k个节点的净现值;

FCFFt,k——时间t处纵向第k个节点的自由现金流量;

DCFt,k,u——时间t处,纵向第k个节点,对应时间t+1处上一行节点的净现值;

DCFt,k,d——时间t处,纵向第k个节点,对应时间t+1处下一行节点的净现值;

P——风险中性概率。

据式(16),可利用表7和表8最后一行完全相等和FCFF已知的条件,从倒数第二列开始,反算出表8的全部数据,从而免去了计算DCF净现值的工作量。

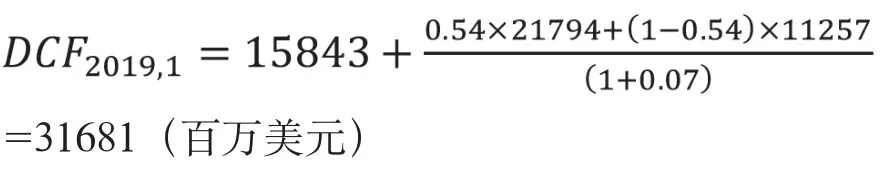

现举例说明表7净现值的计算过程。假定要计算的是2019年纵向第一个节点的净现值,其倒算过程如下:

DCFt,k=DCF2019,1,为待计算净现值的节点。

已知:

t=2019, k=1;

FCFFt,k=FCFF2019,1=15843

DCFt,k,u=DCF2019,1,u=21794

DCFt,k,d=DCF2019,1,d=11257

P=0.54

则=代入式(16):

与表8中的DCF2019,1有微小差异,应属计算精度问题。

上述计算结果证明了二叉树净现值的倒退算法原理。

第四步,计算实物期权价值。实物期权价值据式(6)计算。由于在本实物期权估算方案中,设置的政策变量D3=1,为永久关闭,因此在期权最后一年的DCF估价与ROV估价之间只差一个永久关闭成本PCC,即:

ROV2020=DCF2020-PCC2010

以2020年第一个节点为例,DCF2020,1=21794,PCC2020=1126,则:

ROV2020=21794-1126=20668

将2020年的DCF由上而下逐个节点转换为ROV后,即可采用前述估算DCF价值的方法,倒退式地计算出全部二叉树结点的ROV价值(表9)。

表9 实物期权价值(ROV)计算结果

表10 不同政策取向所需成本

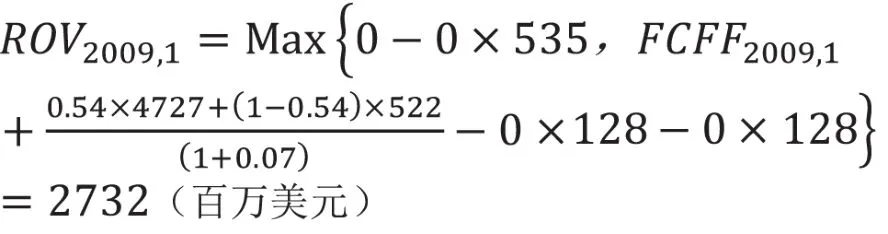

假定按上述倒退步骤已计算到2010年,现要倒退计算世纪锌矿2009年的实物期权价值:

设:ROVt,k=ROV2009,1,为待计算实物期权价值的节点。

已知:

t=2009, k=1,2;

FCFFt,k=FCFF2009,1=120;

ROVt+1,k=ROV2010,1=4068;

ROVt+1,k+1=ROV2010,2=522;

D1=1;

D2=0;

D3=0;

p=0.54;

rf=7%。

ROC=128;

TCC=128;

PCC=535。

三项涉及矿山恢复生产、暂时关闭和永久关闭的成本未采用,因政策变量D均取值为0,无矿山关闭问题。上述三项成本年度数据见表10。

将上述已知数据代入式(6):

对二叉树评估而言,初始状态,即t=1处的价值就是要确定的期权价值。该评价是在2008年进行的,当时采用的锌价为0.8美元/磅,据此获得的t=1处的期权价值为1298(百万美元),即12.98亿美元。这就是世纪锌-铅-银矿业权资产的期权价值。这个数字表明,世纪矿山如果一直不临时性关闭,也不重开,其剩余的储量继续经营到2020年,可获得这一价值。

矿产品价格是矿业权期权价值升降的驱动力。在世纪矿山实例中,期权价值评估基于2008年0.8美元/磅的锌价。在之后的十年中,这个价格平稳保持在0.9美元/磅左右,支持了买方的估价(图2),证明了这个参数的选择是合适的。

图2 2007—2016年国际锌价变化

不过这个例子在数量估算上存在矛盾。评估列出的每年原矿产量502万吨,按国外的标准,这个数字等同于储量消耗。评估周期为12年,按此消耗数字需6000万吨矿石量,但在评估时列出的储量数字仅为4200万吨,差了近1/3(表4)。评估时确定矿山连续生产到2020年闭坑,但实际到2016年就闭坑了,仅生产8年,差了4年,正合1/3这个储量的短少数字。此外,从该矿山2000年达产后到2008年8年间的矿石量消耗为4100万吨,这表明2008年剩余的4200万吨也只够8年开采之用。评估将连续生产期确定为12年,怎么也看不出其道理何在。如果短缺1/3的问题存在,则该宗矿业权资产的价值应为当时股价的2/3,即8.65亿美元,相当于11.6亿澳元,其结果是对该矿业权资产的高估。

因此,笔者认为,上述世纪矿山评估存在的最大问题是对矿石储量数字的高估。

5 关于实物期权估价的几点认识

矿业权的实物期权估价,是一个新的领域,国际矿业权评估界对此怀有极大的兴趣。S.Shafiee等在2008年对世纪锌矿进行实物期权估价时,收集到1985—2008年做的矿业权实物期权估价案例,其中90%以上同时做了DCF和ROV两种估算。这样做是可以理解的,因为两种方法都依赖于自由现金流FCFF的计算,一旦FCFF求得,计算DCF和ROV不过是举手之劳。这种方法展现出的对各种估价要素的灵活性处理,是其他方法所难以达到的。笔者并未实地做过实物期权估价,在这里也只不过搬弄一些国外的案例而已。在搬弄完之后,仍有许多不明了之处。不过通过这几个案例的分析,多少有些心得体会,下面记下来,与同行们共研之。

5.1 矿业权期权标的的现价、到期价与执行价

实物期权估价大量进行的是资产标的价值的计算。在上述两个实物期权例子中,矿业权期权标的现价、到期价与执行价的关系不像金融资产那么简单。金融资产的标的是股票或债券,将预测的到期价减去执行价及其他相关成本,剩余即为期权价值。

矿业权实物期权标的到期价就是矿产储量或资源量转换为矿产品销售收入的预期价值St。首先要将其按矿山生产规模和产品方案转化为矿产品的数量;再按期权期内预期的矿产品价格转化为销售收入;最后化为现值,即矿产储量或资源量的矿产品实物标的价值。在这一系列计算中,其他变量是固定的,只有矿产品价格是变化的。因此资产标的价值反映的完全是价格的变化,这同金融资产期权直接从市场获得标的价值略有不同。

至于矿业权实物资产标的期权执行价L,可用由储量或资源量转化为矿产品的总成本表示。这个数字基本是固定的,可视为一个执行价格。在做这种实物期权估价的时候,并不是真的存在一个买方或卖方,而是假定有一个买方,期望价格看涨到某个可以套利的幅度;有一个卖方,愿意以盈亏平衡点价格出售他的实物资产。在建立这个假设后,一切就变得简单了,实物期权标的执行价就是全部储量或资源量转化为可销售矿产品的投资成本和税收,并将其用中性风险利率折现为现值。

在做上述处理后,将矿业权期权资产标的预期价减去矿业权期权标的执行价,就是矿业权期权的价值了。由于参与计算的标的资产是储量或资源量,因此这样估算出来的结果其实就是矿产储量或矿产资源量的价值。

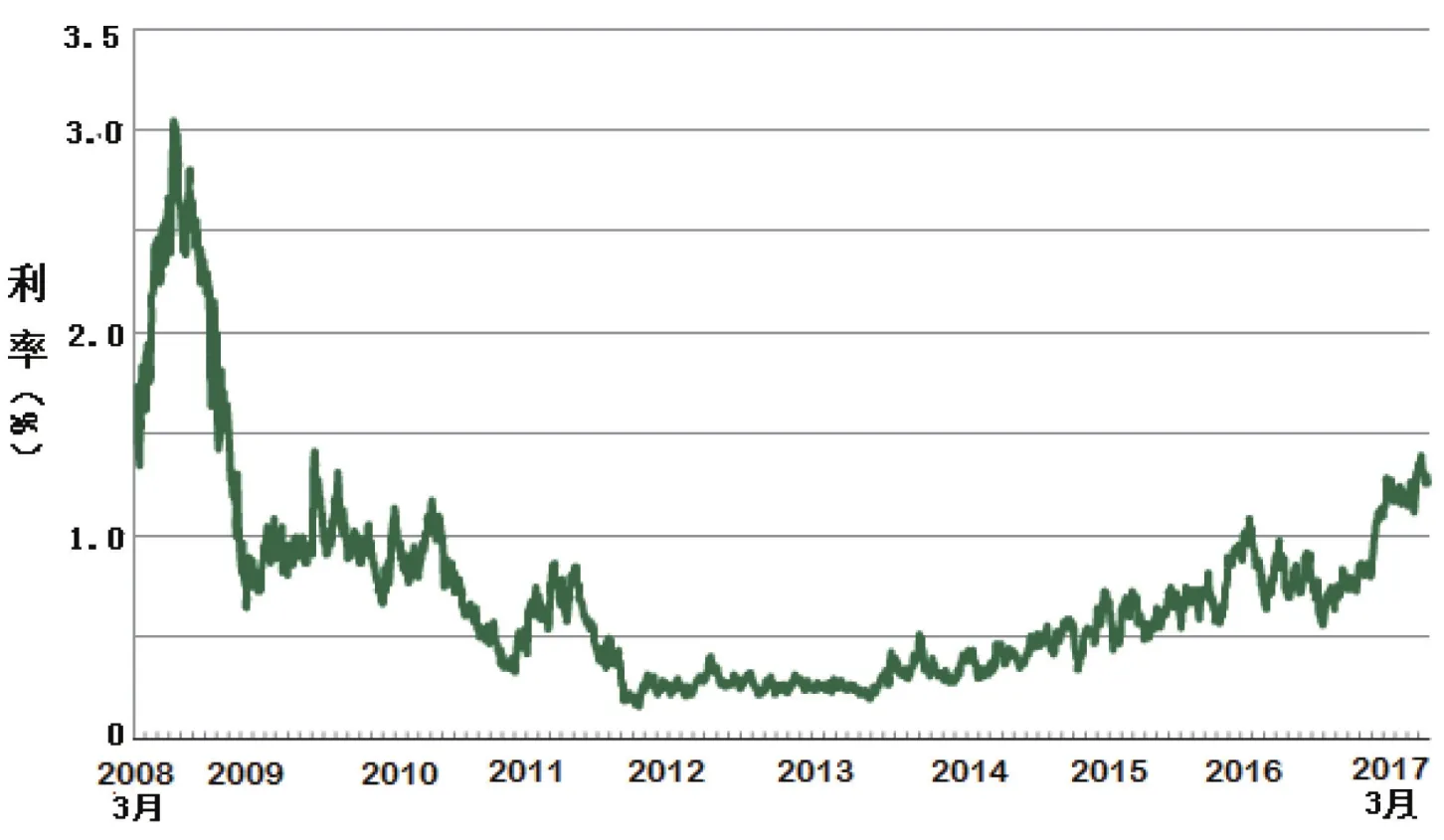

图3 美国2008年3月—2017年3月10年期国债利率变化

5.2 中性风险原理与价格波动率

中性风险原理涉及期权估价中折现率r_f的选取问题。在常规的矿业权评估中,折现率的选取通常取8%~10%,甚至12%。折现率选取越高,评估出的资产价值则越低,对买方越有利,对卖方越不利;于是买方总想在算账时提高一些折现率,而卖方总想降低一些折现率。一个很科学的DCF算法,到这里就变得争论不休,有点失去科学性了。

按照公式:折现率=无风险报酬率+风险报酬率。无风险报酬率比较固定,不易产生歧见;而风险报酬率涉及人们对风险的认识,就可能仁者见仁,智者见智了。中性风险折现率就是无风险利率。因此,在期权估价中,采用无风险利率折现,既不袒护买方,也不袒护卖方,应该说是公平的了。买卖双方想在估价中融入多少利益,可以分别用看涨模型和看跌模型来堂堂正正地实现,用不着在利率上争论。至于买卖能否做成,属于双方对价格形势的判断,与利率其实无关,不必把它拉进去。这种同一中性风险利率+看涨看跌价格模型是期权估值的核心思路。

许多专家经过研究后认为,短期国债利率大致具有中性风险特征,因此建议将国债市场成熟国家的10年期国债作为实物期权估价无风险利率。图3显示了美国2008—2017年10年期国债利率变化,其数值波动在0.3~1之间,处于很低的水平。澳大利亚要高一些,这期间10年期国债利率在3%左右。世纪矿山无风险利率的取值为7%,似乎偏高,对卖家而言会有所损失,当然买家会乐见其成。

价格波动率σ是期权估值的另一重要参数,是统计学中均方差,但不是经典统计而是时间序列的均方差,通过历史数据获得,可作为价格自回归分析的误差项。在实物期权估计中,价格误差项可传递到实物资产价值,再传递到期权价值。σ是一个风险因子,起到降低期权价值的效果;但是大是小由历史数据确定,具有客观性,因此买卖双方应该具有共识,不至引起争论。

5.3 实物期权估价与DCF估价的对比

矿业权资产的实物期权估价与DCF估价的原理和基本过程有很多相似之处,如都是将实物资产资本化,都把矿山服务年限作为期权有效期,都要化为现值等。但二者也有许多重要的不同之处。

5.3.1 实物期权估价有交易的选择权,而DCF估价没有

选择权是一切期权估价的本质特征,即买方在期权到期日觉得有利就买,不利就不买,仅支付一些前期费用(英式期权);或在期权有效期内任何一个时间段觉得有利就买,不利就不买(美式期权)。为了体现这种选择权,期权估价模型在价值出现负值时设置为零,表示应放弃购买,因此估价结果总是正值,即使其很小很小。DCF则不同,没有任何选择性,是正就正,是负就负,毫不含糊。因此看期权估价曲线,由低价到高价,开始有一段近乎平拖的接近为零的曲线,然后是逐步上升的曲线,委托方一眼就能看出应该在曲线的哪个区间投资。DCF则是一根硬邦邦的直线,由负到正,负值区间当然委托人不爱看,也不会投资,但不爱看也要让你看,因为它原本如此。

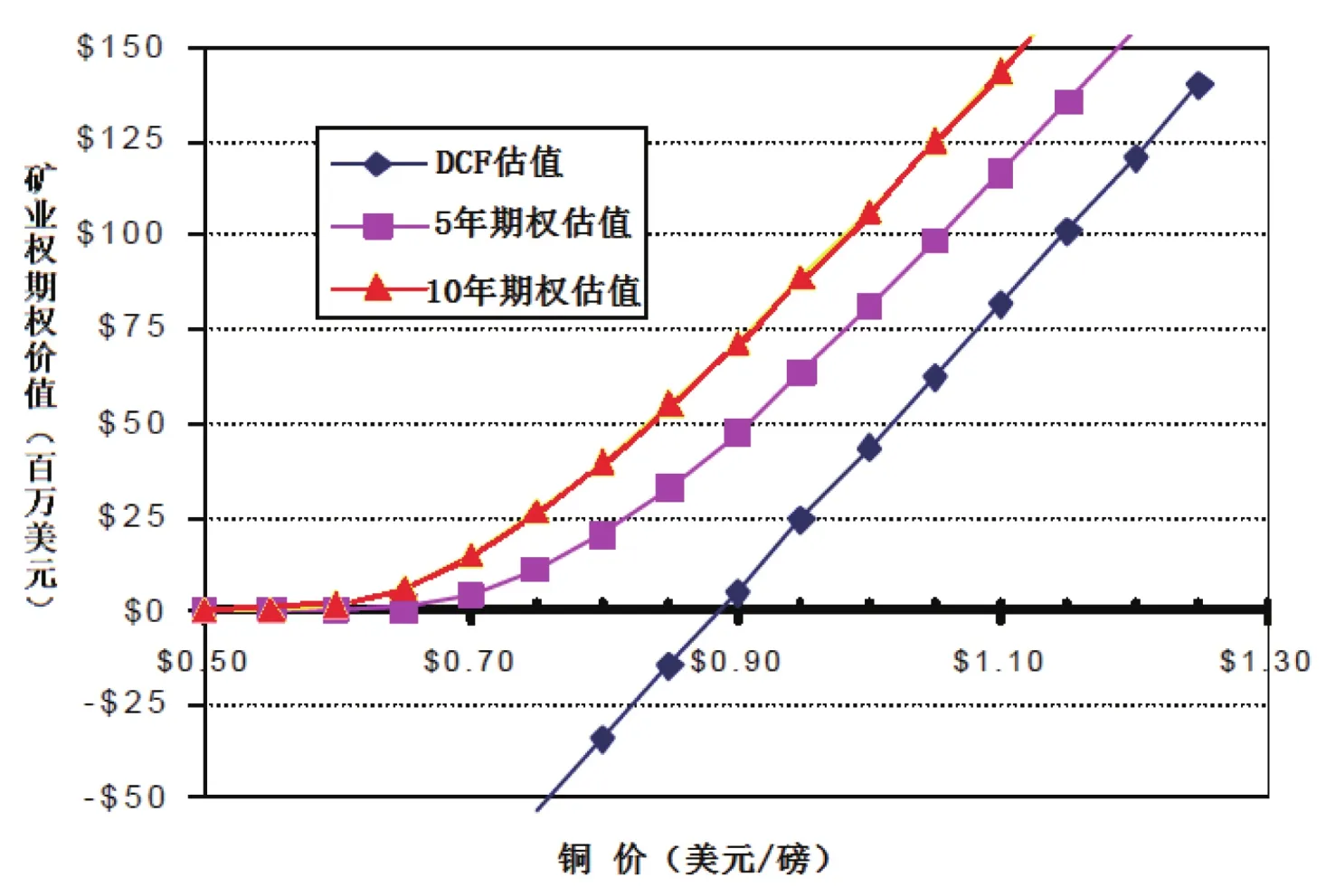

图4 某热液铜矿储量实物期权估值与DCF估值比较(据McKnight R.T等,2002)

5.3.2 期权估算的价值要高于DCF估算的价值

由于以下两个原因,用期权估出的矿业权资产价值要比用DCF估出的高。原因之一是期权估价使用无风险利率折现,而DCF估价使用无风险利率+风险利率折现。原因之二是期权估价概念要求对收益为负的部分将价值设置为零(选择放弃购买),而DCF估价模型无此选择,只能是正即正,是负即负,没有妥协余地。

图4为McKnight R.T等对某未开发利用铜矿的期权估价与DCF估价例子。这是一个中型铜矿,保有铜储量22.68万吨,尚未开发利用,预计生产10年,投资成本1.5亿美元,当前铜价0.8美元/磅,预期的未折现现金流量为1500万美元/年,总计1.5亿美元,按DCF估价,投资收益两相持平,该矿业权资产无效益(图4右侧直线)。

左侧两条均为实物期权价值曲线:最左侧为10年期权,中间为5年期权。由图4可见,期权价值最低为零,且在同一矿产品价格处其价值均高于DCF数值。以10年期期权为例,在铜价为0.8美元处已达到近2500万美元的期权价值。

5.3.3 期权估价分买方和卖方两个主体分别设计估价模型,而DCF则双方使用同一个模型

买卖双方有不同的利益诉求,用同一个模型难以求同存异。期权估价在基本原理与基本过程保持一致的基础上,设计了看涨模型与看跌模型,即把属于公共部分的算法纳入基本模型,把属于买卖双方自己考虑的部分纳入买方模型或卖方模型。这样一来,模型既遵循了期权估价的基本原理,又细化了个两个交易主体特定的利益诉求。反正估价完成后,还有一个谈判过程。在谈判桌上实际上是双方对其看涨或看跌模型参数的争论、妥协与修订过程。

5.3.4 期权模型可以融入政策变量,而DCF模型无此功能

在目前的矿业权资产期权估价中,政策变量主要体现在暂停生产、重开生产、扩大生产和永久关闭4个环节。选择每一个环节,都要将相应的成本增添到模型中。在上述世纪锌矿实例中,决策在期权有效期内永久关闭矿山,关闭成本见表10。

最早将实物期权估价引入矿业权评估的M.J. Brennan和E.SSchwartz给出了一个热液铜矿床期权估价的例子。该矿床铜储量68040吨,属小型矿床,年产铜4536吨,平均生产成本0.5美元/磅,维护成本50万美元/年,重开成本20万美元/年,关闭成本20万美元/年,所得税10%,再加上其他零星税费,构成总成本,即期权估价的资产标的执行价。据此计算的矿业权实物期权价值见表11。由表11可见,当矿山处于在产状态时,如铜价低于0.5美元/磅,选择关闭;当矿山处于关闭状态时,如铜价高于0.7美元/磅,选择重开。

表11 某小型铜矿实物期权估价(据Brennan和Schwartz,2002)

[1]LILFORD E V, MINNITT R A. A Comparative Study of Valuation Methodologies for Mineral Developments[J]. The Journal of The South African Institute of Mining and Metallurgy,2005(1):29-42.

[2]MCKNIGHT R T. Valuing Mineral Opportunities as Options[EB/ OL].[2017-05-23].www.cim.org/mes/pdf/VALDAYBobMcKnight.

[3]SHAFIEE S, TOPAL E,NEHRING M. Adjusted Real Option Valuation to Maximise Mining Project Value A Case Study Using Century Mine[C]//Project.Evaluation Conference:Melbour ne,2009:125-134.

[4]SVETLANA BAURENS.Valuation of Metals and Mining Companies[R].Basinvest:Swiss,2010:81.

Option Valuation of Mineral property

LI Yuwei

(Consulting & Research Center Ministry of Land & Resources,Beijing 100812, China)

Option valuation is a new approach for mineral property appraisal.In contrast with other methods for mineral property valuation, option valuation shows advantage of excellent flexibility in setting up mine policy variables, such as suspending, permanent closing or reopening.Applications of option valuation in mineral property valuation is more difficult than other real properties as the strike price is not available directly but has to be transformed from the capital cost developing mineral reserves or resources.This is the skill of using Black-Scholes option valuation models in real option valuation for mineral properties.In consideration of the importance of including the company operation strategies into the valuation, a mineral property appraised by option valuation with policy variables should be the best choice. At last in this paper, two case studies are introduced to demonstrate the methods and procedures.

Option valuation; mineral property; Black-Scholes model; call option; real option.

F407.1;F062.1

A

1672-6995(2017)07-0004-13

2017-05-23;

2017-05-24

李裕伟(1939—),男,湖南省新化县人,国土资源部咨询研究中心研究员,兼任中国矿业联合会常务理事,中国矿业权评估师协会常务理事;曾任原地质矿产部副总工程师,中国地质学会常务理事,联合国自然资源委员会委员,国际海底管理局法律与技术委员会委员,主要从事矿产经济研究。