创业板企业社会责任与财务可持续增长的相关性研究

2017-07-29岳峰宋金璇闫浩

岳峰 宋金璇 闫浩

【摘要】现如今,企业的社会责任逐渐成学术界关注的热门话题。本文选取了41家创业板企业,收集了它们近三年的相关数据,对创业板企业社会责任指标与财务可持续增长指标的相关性进行了实证分析,研究发现:创业板企业社会责任与财务可持续增长之间的相关性并不显著。此结果可能与创业板企业发展现状有关,创业板企业处于成长期,在履行社会责任时,要考虑到自身情况,不能因为全方面履行社会责任而影响到企业的发展与正常运营。

【关键词】创业板;企业社会责任;财务可持续增长;相关性

一、引言

企业在整个社会发展中扮演着非常重要的角色,在完善自身发展的同时也不能忽视对社会责任的履行。对于创业板企业,其正处于成长期,不管是规模的扩大还是企业新技术的开发,都需要大量的资金支持,处于成长期的企业并没有非常充裕的资金,而企业对社会责任的履行也会消耗大量资金,有可能会影响到企业的正常发展,因此,正确的处理履行社会责任与公司经营状况的关系可以使得企业有更好的发展。

二、国内外研究现状

国外学者们大都认为企业履行相应的社会责任对有助于企业的可持续发展,比如Azapagic,A.(2003)认为企业与利益相关者之间的关系影响着企业能否进行可持续发展。Luciano Barm Cruz(2006)也指出:“企业要特别关注企业发展对利益相关者的影响。”Payne,A.(2006)通过案例研究表明企业履行社会责任有利于企业自身的可持续发展。

国内学者们通过理论方面的研究也得出大致相同的观点,比如曹智(2009)认为:企业履行社会责任对企业的可持续发展有利,企业实现可持续发展后又对企业履行社会责任提供了条件。赵存丽(2013)认为企业履行社会责任既是企业的根本要旨。

目前,国内外学者对这一课题的研究主要在理论和案例研究上,采用实证研究的很少,针对这一现象,本文以创业板企业为研究主体,运用实证研究的方法,对创业板企业的社会责任与财务可持续增长之间的相关性进行探究。

三、样本选取与数据来源

本文选取创业板企业为研究对象,以同花顺数据中心公布的2013-2015年的财务报表为数据来源,经整理取得41家创业板企业的数据作为研究样本,所有的数据均来自同花顺数据中心,并经笔者手工录入,最后运用SPSS19.0软件求得相关数据结果。

四、变量选取

(1)社会责任变量

本文以利益相关者理论为依据,将创业板企业的社会责任从股东、债权人、供应商、员工、消费者、国家6个方面进行指标设计,指标选取情况如下表:

(2)财务可持续增长变量

本文财务可持续增长变量参照美国财务学家罗伯特·希金斯的财务可持续增长模型(SGR)。希金斯推导出的可持续增长率公式为:

SGR=股东权益变动值/期初股东权益=销售净利率×总资产周转率×留存收益率×期初权益期末总资产乘数

五、实证研究——相关分析与回归分析

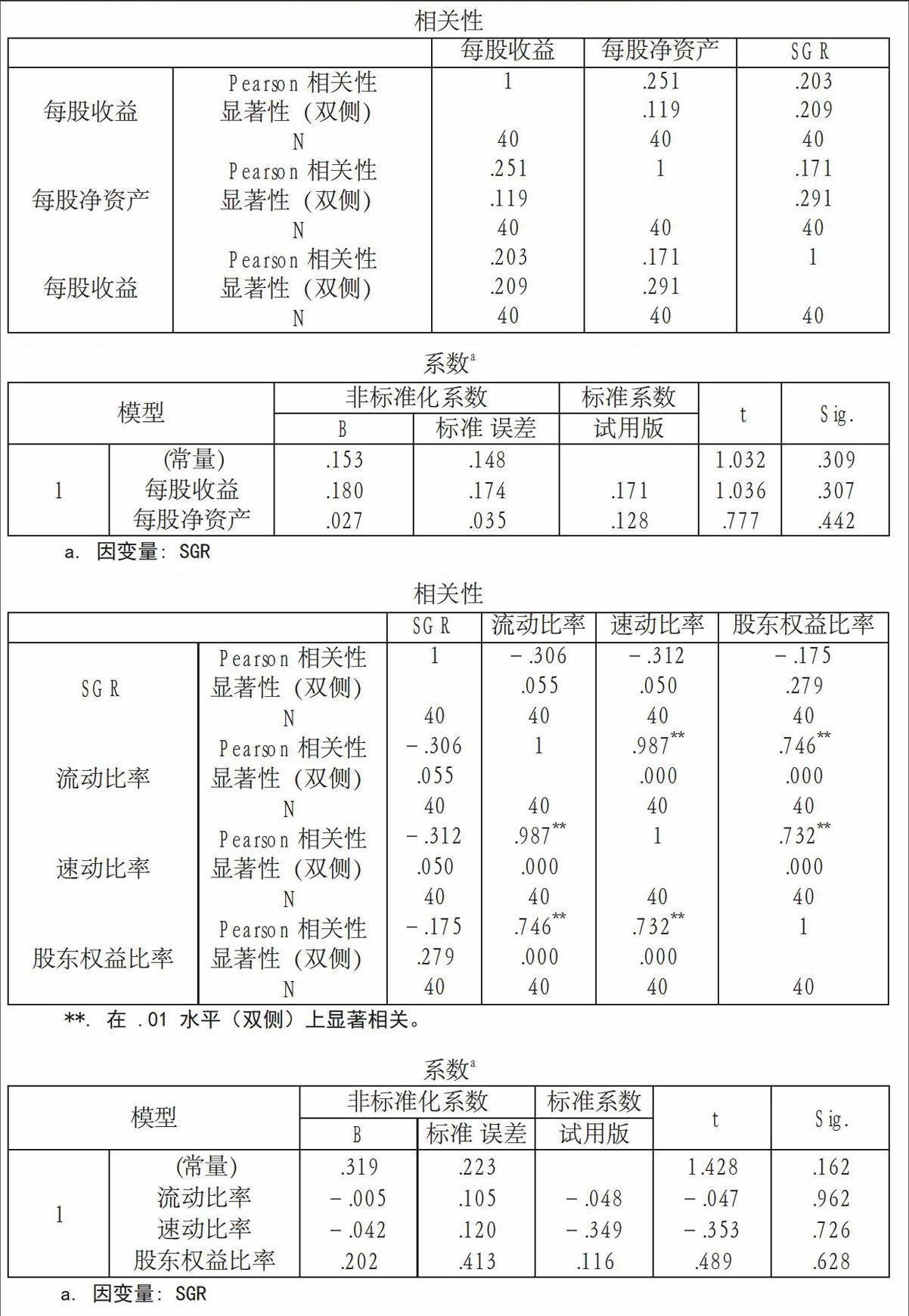

(1)企业对股东的社会责任与财务可持续增长的相关性

由表可得,每股收益、每股净资产与SGR的相关系数分别为0.203、0.171,呈正相关,对应的显著性水平分别为0.209、0.291,均大于0.05,说明每股收益、每股净资产与SGR之间虽然呈现正相关关系,但其相关性并不显著。

由表可得,每股收益与SGR的标准化回归系数为0.171,对应的显著性水平为0.307,大于0.05,说明每股收益对SGR没有显著的影响。每股净资产与sG R的标准化回归系数为0.128,对应的显著性水平为0.442,大于0.05,说明每股净资产对SGR也没有显著的影响。

(2)企业对债权人的社会责任与财务可持续增长的相关性

由表可得,流动比率、速动比率、股东权益比率与s G R的相关系数分别为-0.306、-0.312、-0.175,呈负相关,对应的显著性水平分别为0.0 55、0.050、0.279,均大于0.05,说明流动比率、速动比率、股东权益比率与SGR之间虽然呈现负相关关系,但其相关性并不显著。

由表可得,流动比率与SGR的标准化回归系数为-0.048,对应的显著性水平为0.962,大于0.05,说明流动比率对SGR没有显著的影响。速动比率与sG R的标准化回归系数为-0.349,对应的显著性水平为0.726,大于0.0 5,说明速动比率对SGR没有显著的影响。股东权益比率与SGR的标准化回归系数为0.116,对应的显著性水平为0.628,大于0.05,说明股东权益比率对SG R没有显著的影响。

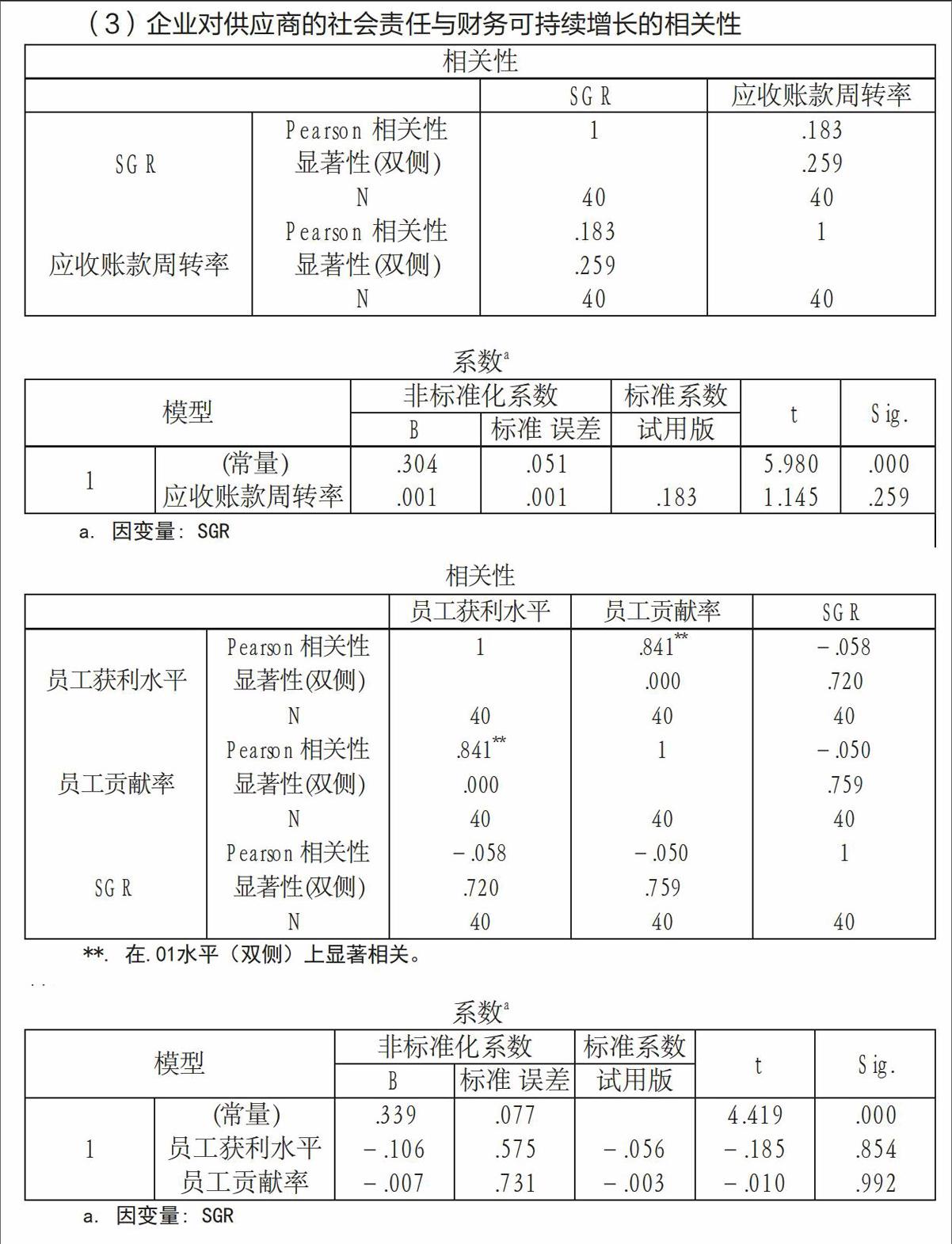

(3)企业对供应商的社会责任与财务可持续增长的相关性

由表可得,应收账款周转率与SGR的相关系数为0.183,呈正相关,对应的显著性水平为0.2 59,大于0.0 5,说明应收账款周转率与sG R之间虽然呈现正相关关系,但其相关性并不显著。

由表可得,应收账款周转率与sG R的标准化回归系数为0.183,对应的显著性水平为0.259,大于0.05,说明应收账款周转率对SG R没有显著的影响。

(4)企业对员工的社会责任与财务可持续增长的相关性

由表可得,员工获利水平、员工贡献率与SGR的相关系数分别为-0.0 58、-0. 050,呈负相关,对应的显著性水平分别为0.720、0.759,均大于0.05,说明员工获利水平、员工贡献率与SGR之间虽然呈现负相关关系,但其相关性并不显著。

由表可得,员工获利水平与SGR的标准化回归系数为-0.056,对应的显著性水平为0.854,大于0.05,说明员工获利水平对SGR没有显著的影响。

员工贡献率与SGR的标准化回归系数为-0.003,对应的显著性水平为0.992,大于0.05,说明员工贡献率对SGR也没有显著的影响。

(5)企业对消费者的社会责任与财务可持续增长的相关性

由表可得,营业成本率与SGR的相关系数为0.130,呈正相关,对应的显著性水平为0.423,大于0.05,说明营业成本率与SGR之间虽然呈现正相关关系,但其相关性并不顯著。

由表可得,营业成本率与SGR的标准化回归系数为0.130,对应的显著性水平为0.42 3,大于0.05,说明营业成本率对SG R没有显著的影响。

(6)企业对国家的社会责任与财务可持续增长的相关性

由表可得,资产纳税率与SGR的相关系数为0.389,呈正相关,对应的显著性水平为0.023,小于0.05,说明资产纳税率与SGR之间呈现正相关关系,且相关性显著。

由表可得,资产纳税率与SGR的标准化回归系数为0.389,对应的显著性水平为0.023,小于0.05,说明资产纳税率对SGR具有显著的正向影响,即资产纳税率越高,SGR也会越高。

六、研究结论

由以上实证研究结果可以得出以下结论:

(1)企业对股东、供应商、消费者的社会责任均与财务的可持续增长呈现正相关关系,但相关性并不显著。

(2)企业对债权人和员工的社会责任与财务的可持续增长呈现负相关关系,但相关性并不显著。

(3)企业对国家的社会责任与财务的可持续增长呈现正相关关系,且相关性显著。

创业板企业正处于成长期,企业规模的扩大以及新技术的开发都需要大量资金支出,而企业履行社会责任也要耗费一定资金。对于创业板企业,其现阶段的主要任务就是创造利润,促进发展,所以会适当减少履行社会责任的支出。

七、建议

创业板企业服务于新型创新企业,具有良好的成长性,未来有很大的发展空间。

一方面,为了企业的健康发展,要根据企业自身情况适当履行社会责任,但是有些基本社会责任是必须要履行的,例如企业要依法纳税,保证产品质量,绿色生产等。

另一方面,各利益相关者也要适当降低对企业履行社会责任情况的要求,这是因为创业板企业初具规模,在技术和经营模式创新方面需要发展,企业必须先要完善自身的发展,才能进一步更好的履行相应的社会责任。