管理者能力、融资约束与上市公司投资效率*

2017-07-25陕西国际商贸学院巩敏焕西北农林科技大学经济管理学院王礼力

陕西国际商贸学院 巩敏焕 西北农林科技大学经济管理学院 王礼力

管理者能力、融资约束与上市公司投资效率*

陕西国际商贸学院 巩敏焕 西北农林科技大学经济管理学院 王礼力

本文以2007~2014年沪深两市A股上市公司为研究样本,分析管理者能力对上市公司投资效率的影响。结果表明:管理者能力显著地缓解了上市公司面临的融资约束问题,提高了上市公司的投资效率。且该结论并未因样本公司区域、行业和最终控制人属性的异质性而产生分化,具有较好稳健性。

管理者能力 投资效率 异质性随机前沿模型

一、引言

完美资本市场上,公司投资决策主要取决于其面临的投资机会,即资本总是由投资回报率低项目流向回报率高项目,直至各投资项目回报率相等,最终实现资本市场的均衡态。然而,现实资本市场中存在诸多摩擦,其中最具代表性的摩擦是信息不对称问题,它会导致公司实际投资支出偏离最优投资支出水平,产生了投资效率低下问题(Stein,J C,1997)。国内外学者据此展开了大量研究,发现公司规模和自有现金流水平等有助缓解信息不对称带给公司的负面效应,最终会提高公司的投资效率。

在信息不对称环境中,企业管理者能力水平的高低,会对缓解公司面临的融资约束问题产生不同影响。管理者能力越强,其对掌握公司内外部投资相关信息的能力越强,并最终据此制定投资决策,能有效避免或减轻公司陷入融资约束的问题。相关实证研究已经表明,管理者能力越高,公司投资现金流敏感性越低,即管理者能力高有助缓解上市公司面临的融资约束问题(潘前进、王君彩,2015)。

前期相关文献通过投资现金流敏感性检验,实证研究管理者能力对缓解融资约束的影响,并侧面印证了管理者能力对投资效率的影响。笔者将在前人研究基础上,基于Q投资理论构建投资模型,实证研究管理者能力对投资效率产生的直接影响。即在利用异质性随机前沿模型测度上市公司投资效率基础上,实证分析管理者能力对公司投资效率产生的影响。本文的主要研究贡献为:与前期相关研究文献相比,本文直接分析了管理者能对上市公司投资效率的影响,丰富了管理者能力对公司投资效率影响的相关研究文献,有助深化人们对这一问题的认识。

二、理论分析与研究假说

在完美资本市场中,公司投资支出多寡仅取决于其面临投资机会大小(Hayashi and Fumio,1982;连玉君、苏治,2009),即资本总是有回报率低的项目流向回报率高项目,直至所有投资项目的边际回报率都相等(Modigliani,F and Miller,M H,1958)。然而,现实中的资本市场并不完美,其中信息不对称问题会导致公司陷入融资约束困境(Fazzari,S M,Hubbard,G and Petersen,B C,et al.,1987),致使公司实际投资支出偏离于最佳投资支出水平,产生了投资效率低下问题。在信息不对称背景下,当公司规模较大或自有现金流充沛时,公司陷入融资约束状况的程度越轻(Fazzari,S M,Hubbard,G and Petersen,B C,et al.,1987;Kaplan,S N and Zingales,L,2000),这会提高公司的投资效率,即公司规模和现金流水平对上市公司投资效率有显著正影响。而且,当公司的债权融资能力和股权融资能力较强时,其面临的融资约束问题也会越小(连玉君、苏治,2009;刘靖宇,2015),这最终也会提高公司的投资效率,即公司债权融资能力和股权融资能对上市公司投资效率也有显著正影响。

现今世界经济体系日益开放,公司面临的内外部发展环境变得更加复杂,这要求管理层要能正确识别公司面临的内外部发展形势,做出正确的投融资决策,避免低效率投资行为。当管理者能力较高时,其获取和持有内外部信息的能力便越强,这有助避免或缓解公司面临的融资约束问题,提高公司投资效率(潘前进、王君彩,2015)。强管理者能力本身也具备信号传递功能,降低公司面临的信息不对称程度,缓解其面临的融资约束问题,提高公司投资效率(Chemmanur,T J,Paeglis,I and Simonyan,K,2010)。为此,本文提出以下假说:

H:管理者能力越高,公司面临融资约束问题越小,投资效率越高

三、研究设计

(一)数据来源与样本选取本文研究中涉及的原始变量均采自于深圳国泰安数据库,同时并依据如下规则对研究样本进行的了筛选:(1)由于金融类上市公司数据披露的特殊性,本文选择剔除金融类上市公司;(2)由于上市公司企业会计准则在2007年发生了重大变更,为了保持前后研究的一致性,将研究的样本区间定义在2007~2014年间,将其余年份样本剔除;(3)为了避免重大的重组或并购对研究造成的不利影响,选择将营业收入增长率大于150的样本剔除;(4)为了避免离群值产生的负面影响,选择在1和99的百分位上对原始数据进行缩尾处理。

(二)变量定义

(1)被解释变量与解释变量的设定。基于异质性随机边界模型的设定可知,被解释变量为公司的投资支出。由于本文是以上市公司为研究样本,而上市公司年报中并未详细披露投资支出数据,因此参照连玉君等(2009)做法将其设定为上市公司购建固定资产、无形资产和其他长期资产支付的现金(连玉君、苏治,2009)。关于被解释变量投资机会的设定,选择与大多研究文献一致,即用托宾Q值来衡量。

(2)异质性设定部分变量的定义。由于本文核心研究目标是分析管理者能力对公司投资效率的影响,因此异质性设定部分的核心变量是反映管理者能力的变量,本文采用Demerjian et al.(2012)方法对其进行估算。在分析管理者能力对公司投资效率影响时,还要系统控制其他因素对公司投资效率的影响,本文选择系统控制自有现金流量、公司规模、债权融资能力、股权融资能力这四个变量(Wang,H J,2003)。

上述相关变量的详细定义信息见表1。

(三)异质性随机前沿模型设定传统Q投资理论认为,公司投资决策仅取决于其面临的投资机会,即公司投资支出多少取决于其面临投资机会的大小(Hayashi and Fumio,1982;连玉君、苏治,2009),据此可将公司最佳投资支出水平设定为如下数学表达形式:

其中,I*it表示公司i于t时的最佳投资支出水平,Tobin'Qit表示公司i于t时面临的投资机会,参数β为投资机会Q的调整系数,νit为随机干扰项。然而现实经济世界中,信息不对称摩擦导致公司实际投资水平偏离最佳投资支出水平,据此可将模型(1)设定为如下形式:

在式(2)中,Iit表示公司i于t时的实际投资支出水平。同模型(1)相比,模型(2)多出的项目为G(zit),用于衡量企业实际投资水平背离最优投资水平的程度,G(zit)一般是大于零的。现实中,由于背离程度G(zit)无法直接观测,所以选择用一系列企业特征对其进行刻画,而zit就是刻画这一背离程度的影响因素。如果假定G(zit)=uit,那么模型(2)便可以表示为如下形式:

式(3)就是一个典型的随机前沿模型,其中uit就刻画了公司投资的效率损失,为了便于对其进行异质性设定,文章对模型(3)进行简化处理,处理后结果如式(4)所示:

在式(5)中,hit表示投资非效率项的期望,zit是刻画公司投资非效率项影响因素的向量组,δ为调整系数向量组。最后,采用极大似然法对异质性随机前沿模型实施估计。

四、实证结果与分析

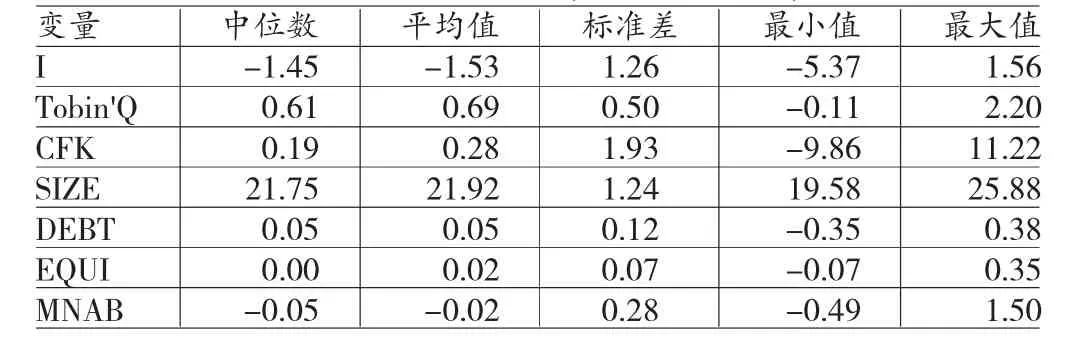

(一)描述性统计对原始数据进行上述处理后,对其进行描述性统计分析(见表2)。表2中的统计分析结果显示,各指标数据的平均值和中位数较为接近,而且其标准差也都比较小,可见各指标数据已经不存在严重的离群值现象,可用于后面进一步的实证分析。

表2 变量的描述性统计(N=1981,T=2007-2014,NT=9608)

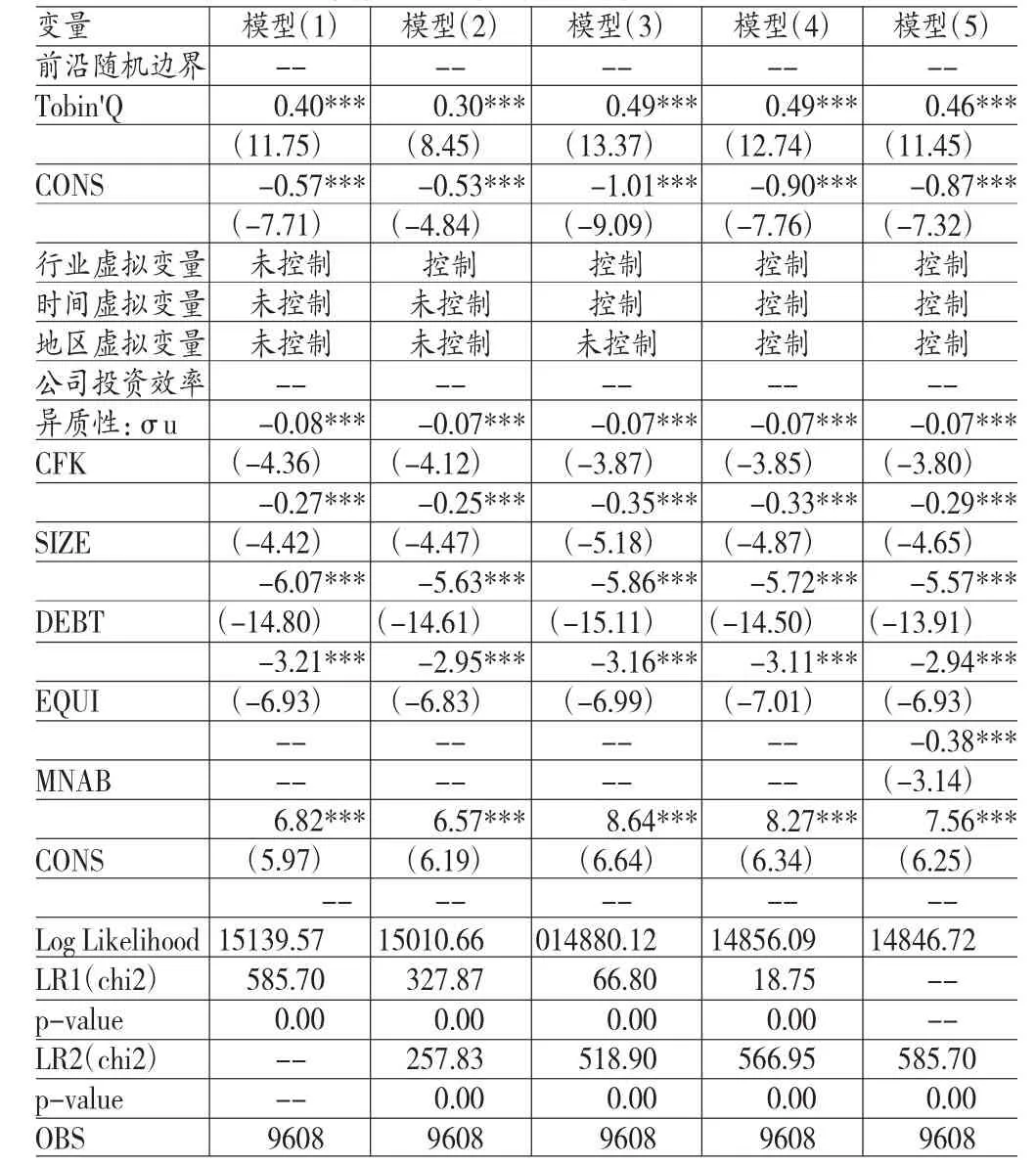

(二)异质性随机边界模型的估计结果与分析在对上市公司投资效率进行估算和异质性分析之前,首先需要对异质性随机边界模型进行估计(见表3)。表3中的模型(1)-(5)分别对应着不同的设定形式,其中模型(1)的主模型中未引入反映行业差异、时间差异和地区差异的虚拟变量,而且随机前沿模型的异质性设定部分也未引入反映管理者能力的变量。模型(2)主模型选择引入反映行业差异的虚拟变量,并未引入反映时间差异和地区差异的虚拟变量,而且在随机前沿模型的异质性设定部分也未引入反映管理者能力的变量。模型(3)主模型引入了反映行业和时间差异的虚拟变量,并未引入反映地区差异的虚拟变量,同时也未在异质性设定部分引入反映管理者能力的变量。模型(4)主模型引入了反映行业差异、时间差异和地区差异的虚拟变量,并未在异质性设定部分引入反映管理者能力的变量。模型(5)的主模型不仅系统引入了反映行业差异、时间差异和地区差异的虚拟变量,同时也在异质性设定部分引入了反映管理者能力的变量。

在对模型设定形式进行筛选时,文章选择用极大似然值和似然比检定这两套指标进行判断。观察表3中的估计结果可知,模型(5)的极大似然值最大,这意味着模型(5)的设定形式最为合理。同时,似然比检定结果显示,无论是将模型(1)视为基准模型,还是将模型(5)视为基准模型,其检定结果都显示模型(5)为最佳设定形式,为此文后续相关实证分析将基于模型(5)展开。

表3 异质性随机前沿模型的估计结果

观察表3中模型(5)的估计结果可知,Tobin'Q对上市公司投资支出具有显著正影响,即上市公司投资支出主体取决于其面临投资机会的大小。异质性设定部分估计结果显示,反映公司现金流量状况变量CFK对企业投资非效率项具有显著负影响,可见公司自有现金流对缓解其面临的融资约束问题具有显著促进作用,最终提高了投资效率。变量SIZE对公司投资非效率项有显著负影响,即公司规模越大越有利于其在资本市场融资,并最终提高投资效率。公司债权融资能力DEBT和股权融资能力EUQI两个变量对公司投资非效率项均具有显著负影响,这意味着公司自身债券融资能力和股权融资能力能有效缓解其面临的融资约束问题,并最终提高公司的投资效率。可见,公司规模、现金流水平跑、债权融资能力和股权融资能力对上市公司投资效率提升有显著正影响,这与前期相关研究文献结论一致。

观察表3中模型(5)异质性设定部分的估计结果可知,在系统控制前期文献提及的自有现金流量、公司规模、债权融资能力和股权融资能力的影响之后,管理者能力对上市公司投资非效率项具有显著负影响,即强管理者能力能缓解公司面临的融资约束问题,最终会提高上市公司的投资效率,研究假说H得证。这意味着管理者能力越高,其获取和持有内外部信息的能力越强,信号传递功能也越强,无疑有助缓解上市公司面临的融资约束困境,提高上市公司的投资效率。

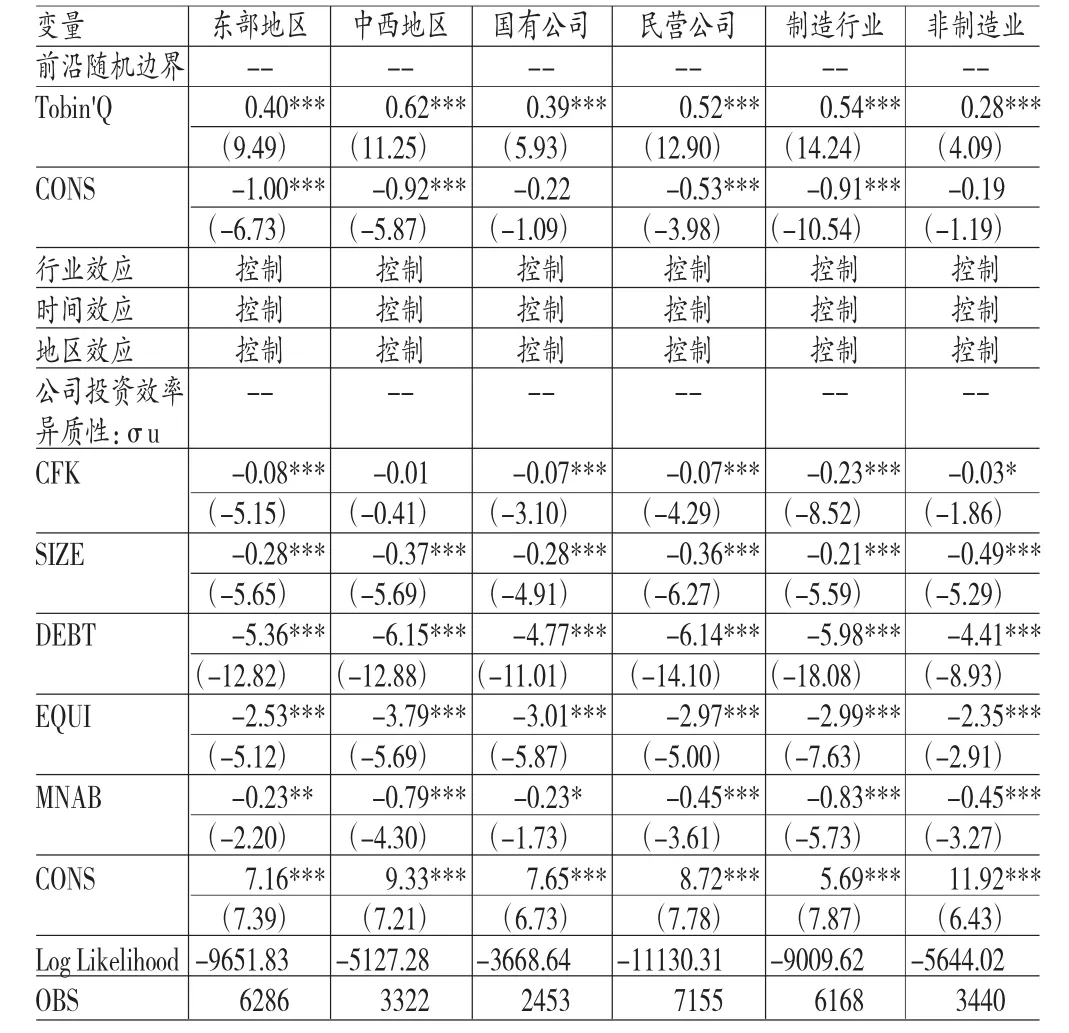

(三)稳健性检验如上所述,管理者能力高有助缓解上市公司面临的融资约束问题,并最终提高上市公司的投资效率。本文将进一步分别基于地区异质性、最终控制人属性和行业异质性检验这一结论的稳健性,检验结果列见表4。观察表4中内容可知,无论是分地区样本的估计结果,还是分最终控制人属性样本的估计结果,还是分行业样本的估计结果,都显示管理者能力对缓解了上市公司面临的融资约束问题有显著促进作用,即管理者能力有助促进提升上市公司投资效率。可见,管理者能力高有助提高上市公司投资效率这一结论,并未在地区、最终控制人和行业差异层面产生分异,具有较好的稳健性。

表4 稳健性检验的回归分析结果

五、研究结论与启示

本文以2007~2014年A股上市公司为研究样本,采用异质性随机前沿模型,实证研究了管理者能力对上市公司投资效率的影响,最终形成的主要研究结论可以概括为如下三个方面:

(1)管理者能力对提高上市公司投资效率有显著正影响。随机前沿模型异质性设定部分的回归分析结果显示,在系统控制上市公司投资效率的其他影响因素后,管理者能力指标与上市公司投资非效率项显著负相关,这意味着管理者能力能有效缓解上市公司面临的融资约束问题,并最终提高了上市公司的投资效率。这一结论并未因样本公司的地区差异、最终控制人属性差异和行业差异而分化,具有较好稳健性。

(2)公司融资能力对上市公司投资效率有显著正影响。随机前沿模型异质性设定部分的回归分析结果显示,公司现金流水平、公司规模、债权融资能力和股权融资能力指标,都与上市公司投资非效率项显著负相关,即上市公司自有现金流越充沛、规模越大、债权融资能力越强、股权融资能力越强,其面临融资约束的程度便会越轻,投资效率也就越高。稳健性检验结果显示,这一结论并未因样本公司的地区差异、最终控制人属性差异和行业差异而分化,具有较好稳健性。

(3)公司投资支出多少主体取决于其面临投资机会的大小。随机前沿模型主模型设定部分的回归分析结果显示,衡量上市公司面临投资机会的指标Tobin'Q与投资支出显著正相关。这意味着上市公司面临投资机会越大,其投资支出也变越多,反之则越少。而且,这一结论同样未因样本公司的地区差异、最终控制人属性差异和行业差异而分化,具有较好稳健性。一体化研究”(项目编号:13BJY106)阶段性研究成果。

[1]连玉君、苏治:《融资约束、不确定性与上市公司投资效率》,《管理评论》2009年第1期。

[2]刘靖宇:《政府补助决定与经济效果中的信息不对称效应评估研究:来自中国上市公司的经验证据》,合肥工业大学2015年硕士学位论文。

[3]潘前进、王君彩:《管理层能力与资本投资效率研究——基于投资现金流敏感性的视角》,《中央财经大学学报》2015年第2期。

[4]Chemmanur T J,Paeglis I,Simonyan K.Management Quality and Equity Issue Characteristics:A Comparison of SEOs and IPOs[J].Financial Management,2010,39(4):1601-1642.

[5]Wang H J.A Stochastic Frontier Analysis of Financing Constraints on Investment[J].Journal of Business&Economic Statistics,2003,21(3):406-419.

[6]Stein J C.Internal Capital Markets and the Competition for Corporate Resources[J].Journal of Finance,1997,52(1):111-133.

[7]Hayashi,Fumio.Tobin's Marginal q and Average q:A Neoclassical Interpretation:Proceedings of the 13th International Conference on VLSI Design,1982[C].

*本文系陕西省教育厅科学研究项目计划“企业联动模式下解决陕西小微企业发展困境的路径研究”(项目编号:15JK2006);国家社会科学基金项目“农民专业合作社纵向

(编辑杜昌)