机构投资者异质性与上市公司R&D投入关系的研究

2017-07-21张丽

张丽

摘要:基于机构投资者及其异质性的研究视角,文章以我国深市创业板上市公司2011—2015年的数据为基础,实证检验了其整体持股及异质分类对R&D投入的影响。研究发现:将所有机构投资者视为整体,其持股比例能显著促进上市公司R&D投入力度,但将机构投资者进行分类研究后发现,压力抵抗型机构投资者能显著提升上市公司的R&D投入,而压力敏感型投资者与R&D投入活动则没有表现出明显的相关性。这种明显差异性的影响为进一步理解机构投资者在参与上市公司治理过程中发挥的作用提供了新的思路和证据,同时有利于倡导机构投资者在未来进行合理的、健康的发展。

关键词:机构投资者 异质性 压力抵抗型投资者 压力敏感型投资者 研发投入

中图分类号:F271 文献标识码:A 文章编号:1002-5812(2017)11-0017-04

一、引言

在科技发展日新月异、知识经济已见端倪的当今社会,技术创新已成为企业进步的灵魂,是获取未来市场地位和长期利润的关键,是推动社会技术进步和促进经济增长的源动力。而源源不断的R&D投入是企业开展技术创新的强有力保证。据权威部门的相关统计,2015年我国的R&D投入经费总量为1.4万亿元,投入强度增加到2.10%,预计在2016年R&D投入的经费总量将突破1.5万亿元,R&D投入强度将迈上更高的台阶。稳中有升的R&D投入强度充分说明我国的R&D实力在不断增强,为进一步提高国家科技创新创造了“并跑”和“领跑”的有利条件。但同时我们也应该清醒地认识到,R&D投入强度逐年提高的态势与美、日、德等发达国家相比还有差距,需不断提高。

作为以科研能力、自主创新能力和快速成长能力立足的创业板市场,在我国经济进入新常态、转变经济发展方式之际,更需要源源不断地进行R&D投入活动,开发新工艺、新技术,加快知识成果转化和创造社会财富。但是,不同的创业板上市公司进行R&D投入的资金在总体上存在着很大的差异,相关研究表明,即使在控制变量中考虑了行业、规模、财务杠杆和绩效等因素,这种差异仍然表现明显。统计数据显示,2015年我国创业板上市公司中R&D投入与总资产的比,最大的已达到18.62%,最小的甚至不到0.01%。

20世纪80年代,顺应时代及市场需求的机构投资者出现并爆炸式增长,引发了公司治理结构领域的大变革。率先展开机构投资者相关研究的Shleifer和Vishn(1986)发现,持股比例的上升,加之政府管制的逐步放松和积极性推动,企业中的机构投资者开始以一种积极的态度监督公司的治理。1992—1993年,美国机构投资者通过向IBM、GM以及Borden等几家知名公司的董事会施加压力解雇了他们的CEO。机构投资者逐步参与到公司治理中,凭借其强大的信息搜集和分析能力,专业的投资决策和运作能力在一定程度上可以及时遏制管理层带有个人功利性的短视行为,鼓励其进行有未来潜在收益的长期性项目(如研发),增加信息透明度,提升公司价值。然而由于特殊的制度背景,我国的机构投资者的出现及发展晚于西方国家,1999年,证监会提出,要“全方位、超常规培育和带动机构投资者”的发展,之后一系列法律法规起草并公布实施,这有效地带动了机构投资者在我国的迅猛发展。据统计显示,A股市场各类机构投资者持股比例与总市值的比在2015年底已突破40%,与流通市值的比可能已达到50%以上。那么,机构投资者在我国的发展及作用的发挥是否与国外的情况一样?是否也能够作为外部性的治理机制对管理层实施有效的监督?对于我国的创业板市场,机构投资者是否更注重其长远的发展,是否能利用其自身优势推动企业进行自主创新?不同类型的机构投资者又会在企业的R&D决策及R&D投入规模中分别承担什么样的角色?基于此,本文从机构投资者及其異质性角度出发,展开对创业板上市公司R&D投入影响的研究,实证剖析其如何影响企业R&D投入活动。

二、理论分析与研究假设

(一)机构投资者整体持股与上市公司R&D投入的关系

纵观国内外相关文献的研究,发现机构投资者整体持股对企业R&D投入将产生何种影响并没有统一的看法,主流的认识有以下两种:(1)机构投资者是短期机会主义者,能否获取短期收益是他们更为关心的,企业的创新活动,加大的R&D投入往往意味着机构投资者需要承担更大的风险;作为外部投资者,对公司层面专有信息的缺乏导致机构投资者难以对公司长期的价值进行准确和合理的评估,同时机构投资者经理人可能会面临来自上级组织的压力以及自身对职业晋升的渴望,这些因素加剧了机构经理人的短视及对风险的厌恶程度。根据这种观点,机构投资者的整体持股不但不会推动企业的R&D投入发展,甚至还会遏制企业的R&D投入。Graves(1998)和赵洪江(2009)等人的研究证实了这种观点。(2)机构投资者是长期投资者。专业化的团队操作,丰富的投资经验,天然的信息收集及分析的优势,让机构投资者的决策视角更偏向于长期化;同时雄厚的资金优势,规模化投资带来的股权规模效应,赋予机构投资者更多介入公司治理的动机和机会,关注上市公司的长期业绩和R&D决策,提升盈利的可持续增长从而获得长远的回报。根据这种观点,机构投资者整体持股将带来企业R&D投入的大幅度上升。Hansen(1991)、Kochhar(1996)和Wshal(2000)等众多学者的研究证实了这种观点。基于以上两种相矛盾的观点,本文提出以下假设:

假设1a:创业板上市公司的机构投资者整体持股与其研发投入力度显著正相关。

假设1b:创业板上市公司的机构投资者整体持股与其研发投入力度显著负相关。

(二)不同类型机构投资者与上市公司R&D投入的关系

早期文献大都从机构投资者整体性展开相关的研究,忽视了不同类型机构投资者由于其投资策略的形成和投资风格的迥异对参与公司治理的主动性,以及对R&D投入关注的差异性。Rim和Ghzai(2010)对美、日、法国的不同机构投资者进行比较,发现对于养老基金、银行和共同基金这些机构投资者,其投资理念的不同带给被投资上市公司R&D投入活动的影响具有很大的差异性。因此,本文认为,应该展开合理的分类研究,分别探讨其影响R&D投入的原理。在参考Brickley(1988)研究文献的基础上,以机构投资者与被投资对象之间是否存在紧密的商业联系,是否存在相关的利益纠葛为分类标准,将证券投资基金、社保基金和QFII 分类为压力抵抗型机构投资者;将券商、财务公司、信托公司、保险公司和企业年金分类为压力敏感型机构投资者。

压力抵抗型投资者与被投资对象往往没有太多的商业往来,普遍只是存在投资关系,相对独立性强,在参与公司治理的过程中,他们更注重长期价值的实现,同时为维护自身的投资利益,能独立、客观、积极地行使对管理层的自主监督权,敢于发出质疑的声音。近几年,我国资本市场不断发展,国家提倡超常规培育机构投资者,证券投资基金、社保基金和QFII 等压力抵抗型机构投资者对上市公司的平均持股比例大幅度上升,参与公司治理的动机和能力明显增强,在监督上市公司加快R&D投入进度,不断将R&D成果转化成财富的过程中保证了超额收益的长期获得。Borokhovich(2006)的研究表明,具有独立性的机构投资者,更愿意进行积极的监督,长期增加企业的R&D投入。压力抵抗型机构投资者积极作用的发挥可以显著提升企业的创新活动(赵洪江,2009)。基于此,本文提出假设2:

假设2:创业板上市公司中,压力抵抗型机构投资者持股比例与其研发投入力度显著正相关。

相比压力抵抗型机构投资者,压力敏感型机构投资者的平均持股比例并不高,在参与上市公司治理的过程中,话语权较弱,因此他们愿意更关注眼前的短期收益,而源源不断的R&D投入并不能保证短期内能转化成相应的经营成果,这加剧了其成为短期投机者的心理,同時,压力敏感型投资者经常与被投资对象进行紧密的商业来往,出于对商业联系进行维护、避免被打压和惩罚的的心理,更愿意选择支持管理层的决策以表示顺从,因此参与公司治理的积极性并不高,也很难对公司的长远规划及未来创新R&D决策产生有效的影响。基于此,本文提出假设3:

假设3:创业板上市公司中,压力敏感型机构投资者持股不会对其R&D投入力度产生显著影响。

三、研究设计

(一)样本选择与数据来源

本文以我国深市创业板上市公司2011—2015年的相关数据作为初始样本,剔除R&D投入数据缺失及存在极端值的异常公司后,最终获得研究样本1 782个,其中2011年267个,2012年341个,2013年331个,2014年377个,2015年466个。另外,对于所有的定量数据,本文还进行了1%的winsorize缩尾处理。

本文的机构投资者数据来自于Wind数据库,其他数据均来自于国泰安数据库及巨潮资讯网公布的上市公司年报。本文选取的分析工具主要是EXCEL和STATA 12.0。

(二)变量选择与定义

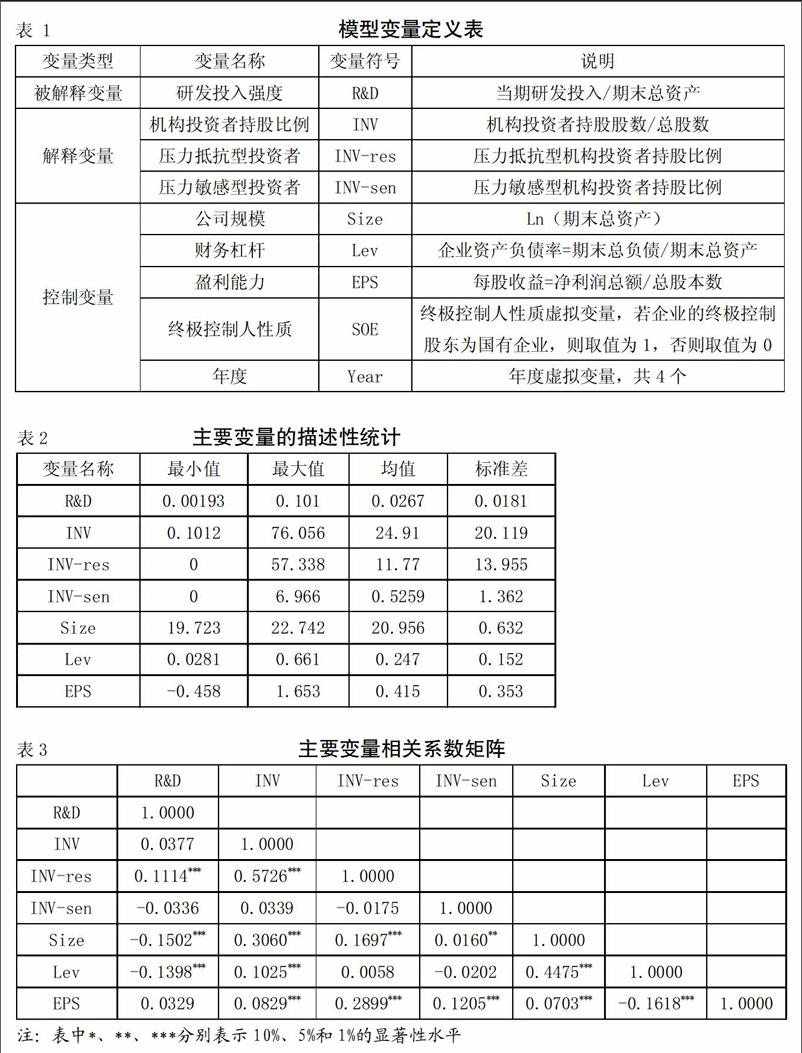

1.被解释变量。衡量企业技术创新力度的指标有很多,借鉴国内外学术界的一般做法,以R&D投入占总资产的比值作为R&D投入强度的测度指标,记作R&D。

2.解释变量。(1)机构投资者整体持股比例,用INV表示。(2)异质性机构投资者的分类:压力抵抗型投资者持股比例,用INV-res表示;压力敏感型投资者持股比例,用INV-sen表示。

3.控制变量。鉴于已有的研究及考虑到我国资本市场的具体情况,本文选取了公司规模、财务风险、盈利能力、终极控制人性质、年度等变量作为控制变量。有关变量的定义及说明详见表1。

(三)模型设计

模型1:R&D=α1+β1INVH+β2Size+β3Lev+β4EPS+β5SOE+β6Year+εi

模型2:R&D=α1+β1INV-res+β2Size+β3Lev+β4EPS+β5SOE+β6Year+εi

模型3:R&D=α1+β1INV-sen+β2Size+β3Lev+β4EPS+β5SOE+β6Year+εi

四、实证分析

(一)主要变量描述性统计

从表2可以看出,R&D投入强度的平均值仅为2.67%,说明以科技创新立身的创业板上市公司整体的R&D投入力度仍然处于低水平,并未领跑整个中国资本市场,与国外数据相比更是存在较大的差距,有待进一步加强;R&D投入强度最大值为10.1%,最小值仅为0.193%,说明公司与公司之间的R&D投入强度差异较大,在全民创新创业的新经济形势下,有些企业对创新及R&D投入活动的重要性并没有引起特别的重视。(2)从机构投资者整体性角度看,平均值达到了24.91%,说明在我国目前的资本市场中,机构投资者已成为不可忽视的中坚力量;持股比例最小值仅为10.12%,最大值达到了76.056%,这充分表明机构投资者选择投资对象时,具有较大的差异性偏好。(3) 从机构投资者异质性进行对比,“压力抵抗型”投资者的持股平均值为11.77%,而“压力敏感型”机构投资者的持股平均值仅为0.5259%,说明不同类型的机构投资者其投资能力明显不同,但随着理念和行为方式的逐步成熟,我国的机构投资者有向长期持有者过渡的趋势。(4)公司规模最大值与最小值的差距表现不明显,说明整体而言我国创业板上市公司的规模都相差不多。(5)通常认为,处于创业时期的企业,其资产负债率不宜太高,如果太高,进行持续的R&D投入会加剧企业的破产风险,样本公司的均值为24.7%,这说明目前的创业板上市公司中,负债并不是制约研发投入的重要因素。(6)每股收益的平均值为0.415,盈利能力不高,并且不同公司的盈利能力差异较大,每股收益最低的为-0.458,说明公司不仅没有盈利,而且处于亏损状态,这可能会对企业的R&D投入带来负面的影响。

(二)主要变量的相关分析

表3的结果表明:创业板上市公司的R&D投入强度与抵抗型投资者持股规模在1%的水平上表现出显著的正相关性,与企业规模、资产负债率在1%的水平上显著负相关,但并未发现R&D投入强度与机构整体性、敏感型投资者和企业每股收益之间存在相关性联系,这有待于进一步验证。各指标之间的Person系数均低于0.5,说明各指标之间不大可能发生严重的多重共线性,初步验证了模型的合理性。然而Person相关系数法并不能充分支持本文的假设,还需要进一步通过多元回归进行验证。

(三)多因素回归分析

下页表4的回归结果表明:第一列中,机构投资者整体性持股规模与R&D投入强度在1%的统计水平上表现出显著的正相关性,随着机构投资者持股规模的增加,企业的R&D投入力度不断增强,说明对于我国现行的资本市场,机构投资者持股规模能够保证其在上市公司中拥有的地位,在积极监督其内部相关治理中,对R&D投入力度的关注可以显著提升企业的创新性R&D活动。假设1a得到验证。但同时我们也看到,回归结果显示两者之间的系数较小,一定程度上表明机构投资者对于企业R&D投入力度的影响很有限。因此,我们利用模型2和模型3分别验证异质性机构投资者对企业R&D投入产生的影响。

通过对第2个和第3个模型进行多元回归,我们发现,压力抵抗型投资者与企业R&D投入呈正相关关系,且在1%的统计水平上显著;而压力敏感型投资者却与R&D投入表现出了负相关的关系,但统计水平不显著,回归分析进一步验证了本文提出的假设2和假设3 。这说明,对于和被投资对象没有过多商业性质的往来,可以保持相对独立性的压力抵抗型投资者,他们积极争取参与公司治理的机会,对长期收益和未来价值偏重的动机可以显著帮助上市公司增加R&D投入,实现成果的转化。而对于压力敏感型投资者,与被投资对象之间存在的相关利益纠葛造就了他们避免被打压和惩罚其商业活动的规避心理,其发挥监督作用的积极性受制于管理层的压力,故并不能显著提升企业的R&D投入,反而还具有阻碍作用。

从各个控制变量的回归结果来看,公司规模(Siz)、公司财务风险(Lev)、公司盈利能力(EPS)以及终极控制人性质都将对创业板上市公司R&D投入产生一定的影响,其中与预期相一致,公司规模(Siz)与R&D投入两者之间表现出明显的负相关性,说明规模小的公司更为注重R&D创新,愿意采取较大力度的R&D投入;Lev的回归系数显著为负,说明负债水平的高低给R&D投入强度带来了显著的消极影响,即负债水平会显著约束公司的R&D投入;公司盈利能力(EPS)与R&D投入呈显著正相关关系,这说明对于那些盈利能力比较高的创业板上市公司,在自主创新方面更愿意投入更多的资金;终极控制人性质与R&D投入的关系在统计上没有表现出显著的影响,这可能是本文的样本数据来自于创业板上市公司,其终极控制人性质大部分为自然人的原因。

五、主要研究结论

基于机构投资者及其异质性的研究视角,本文实证剖析了其将对我国创业板上市公司R&D投入产生何种影响。结果发现,目前处于资本市场中坚力量的机构投资者,其整体性持股比例可以显著提升企业R&D投入力度,引导企业关注未来核心竞争能力和長期价值的实现。但异质类型的机构投资者在现行法律制度和公司内外部治理环境不完善的条件下,对上市公司的R&D投入会带来截然不同的影响。压力抵抗型投资者可以有力地促进上市公司的R&D投入,在公司治理中发挥重要作用,但压力敏感型投资者对上市公司R&D投入不会产生明显的影响作用。这说明我国的机构投资者在深入公司内部治理的过程中,能积极发挥推动作用,影响公司R&D投入,但我国机构投资者的发展尚处在不均衡的状态,需要加强监督,在未来合理的引导下,走向规范化、科学化。

鉴于本文在理论分析和实证检验方面可能会存在一定的局限性,希望可以在未来的进一步思考中得到改进。一是相对机构投资者而言,股权结构的特征可能是更为基础性的层面 ,但本文的研究没有考虑股权结构及机构投资者在股权结构中的地位对R&D投入可能产生的影响。二是考虑到我国目前的创业板上市公司较大比例为高科技创新企业,本文简化了行业分类的控制。

参考文献:

[1]Ettlie J E.R&D and global manufacturing performance[J].Management Science,1998,44(1):1-11.

[2]Shleifer Andrei,Robert Vishny.Large Shareholders and Corporate Control[J].Journal of Political Economy,1986,(94):461-488.

[3]Michael Useem.Investor Capitalism:How Money Managers are Changing the Face of Corporate America[M].New York:Basic Books,1996.

[4]Graves S B.Institutional ownership and corporate R&D in the computer industry[J].Academy of Management Journal,1988,31(2):417-428.

[5]赵洪江,夏晖.机构投资者持股与上市公司创新行为关系实证研究[J].中国软科学,2009,(5):33-39.

[6]Hansen G S,Hill C W L.Are institutional investors myopic ? A time-series study of four technology-driven industries[J].Strategic Management Journal,1991,12(1):1-16.

[7]Kochhar,Pahul.Explaining Firm Capital Structure:The Role of Agency Theory VS Transaction Cost Economics[J].Strategic Management Journal,1996,17(9):713-728.

[8]Zouari-Hadiji Rim,Zouari Ghazi.Institutional Investors and R&D Investment:An Internationa Comparison[J].Corporate Ownership and Control,2010,(7):44-56.

[9]Brickley J A,R C Lease and C W Smith. Ownership Structure and Voting on Anti-takeover Amendments[J].Journal of Financial Economics,1988,20(1):267-291.

[10]唐松莲,袁春生.监督或攫取:机构投资者智力角色的识别研究——来自中国资本市场的经验数据[J].管理评论,2010,(8):19-29.

[11]王宇峰,左征婷,杨帆.机构投资者与上市公司研发投入关系的实证研究[J].中南财经政法大学学报,2015,(05):102-107.