对资本资产定价模型在中国上证股市适用性的实证检验

2017-07-18郑云鹤

郑云鹤

(北京航空航天大学)

【摘要】我国股票市场经过二十余年的发展与完善,逐步走向市场化,为检验资本资产定价模型在我国上证市场的有效性,本文通过选取上证50成分股中的20支股票的142个有效周数据进行实证研究,将市场收益率按照正、负顺时分为两组,以消除计算平均收益时存在的正负收益的相互抵消的效应,将上述分组对应的同期个股平均收益率与经测算所得β系数进行回归绘制证券市场线,以验证资本资产定价模型在我国股票市场的适用性。研究结果表明,我国股票市场发展逐渐趋于完善,β值对风险的解释能力相对于2005-2010年期间有所加强,通过有效的投资组合可以分散部分可分散风险,该模型的适用性在我国股票市场中具有显著提升。但是我国股票市场信息公开程度有限,在很大程度上影响了资本资产定价模型在我国的适用性。

【关键词】资本资产定价模型 适应性 β值

一、引言

早期对于资本资产定价模型的实证研究大多基于国外的资本市场,研究结果支持股票收益与β值之间存在明确的线性关系,如Black、Jensen和Schole、Fama和Macbech发现平均股票收益与贝塔系数之间存在正的线性关系等。但是我国资本市场起步较晚,中国股市从1989年开始作为试点,仅有二十余年的发展历史,对资本资产定价模型在中国资本市场的应用造成了很大的限制。早期的中国学者们使用单支股票的β系数来检验资本资产定价模型在我国的适用性,如郭艳萍、李娇以伊泰股份2008-2012年的月度数据为研究对象,采用了图形分析和最小二乘法计算伊泰股份的贝塔值,但是R Square的值偏低,影响了β值的解释效力,测量误差及选股偏见对研究结果具有较大的影响,进而限制了研究结果的可信度。后期,学者们通过分组研究多支股票进而验证该模型的适用性,如赵焘选取上证180指数股票池的30支个股在2001-2013年的日数据进行研究,得出上证180指数股票的系统性风险与收益的相关性比较弱,其风险与收益之间并不存在着CAPM所设想的显著的线性相关关系的结论。

目前,学者们对于资本资产定价模型的探讨与研究仍在继续。通过上述前人研究结果我们不难看出,在时间的选择上,由于中国股市建立较晚,市场化程度有限,致使学者们的研究出现不同的结论,甚至使用相同的时间段进行研究却得到了截然相反的结论。在研究方法上,早起学者只依据单支股票的β系数对传统模型进行检验,但这种方法会引起挑选偏见和测量误差,分组则能够很好的解决这个问题。

有鉴于此,本文采用2011年—2013年的周数据,将市场收益率按照正、负顺时分为两组,以消除计算平均收益时存在的正负收益的相互抵消的效应,将上述分组对应的同期个股平均收益率与经测算所得β系数进行回归绘制证券市场线,以验证资本资产定价模型在我国股票市场的适用性。采用单股分析和分组分析相结合的方法,选用上证50成分股中的20支股票的交易数据,验证传统的资本资产定价模型在最近三年对于中国股市的适用性。

二、实证研究

(一)数据的选取

(1)样本股票的选择。本文运用分层抽样的方法,选取上证50成分股中的20支股票作为研究样本,主要基于以下几个原因:上海股市发展相对较为完善,能够综合反映上海证券市场最具市场影响力的一批龙头企业的整体状况,代表性较强,且股票相关数据统计较为完整,数据资料的获取较为便利。

(2)研究时间及周期的确定。中国股市在经历了2005-2007年的快速上涨后,由于受到全球经济危机的影响,又历经了2008-2010年的下挫,其走势可谓跌宕起伏,2010年后股市渐趋平稳。本文考虑到市场发展的成熟度及相关数据获取的便利性和有效性,选取了2011年4月8日到2013年12月31日作为研究的时间段。本文以周作为研究周期,共得到142个有效观测值,以确保样本数据的充分性以得到一般性的结论。

(3)市场指数的选择。上证综合指数是最早发布的指数,是以上证所挂牌上市的全部股票为计算范围,以发行量为权数的加权综合股价指数。该指数比较准确地反映了市场发展行情及趋势,整体上比较符合资本资产定价模型对于资本市场的描述,因此本文选取上证综指作为代表指数。

(二)对单支股票的分析研究

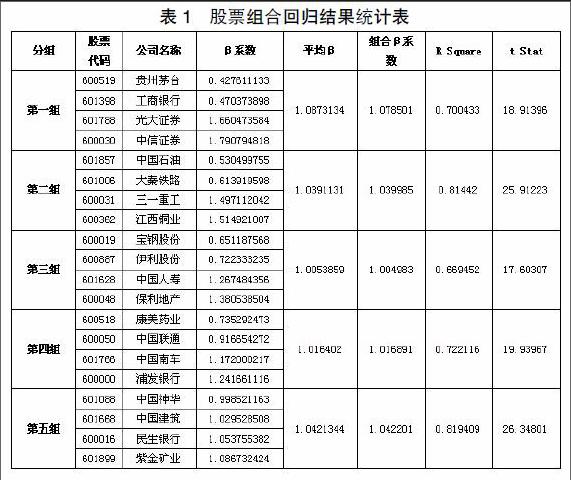

通过回归分析,我们得到20支股票回归结果的统计表1,根据回归分析结果可知:

针对H0:βi=0,给定显著性水平α=0.05,查t分布表得自由度為142的临界值为:t0.025(142)=1.976<样本t值。故应拒绝原假设,回归模型的T检验均通过,表明βi系数均显著,表明根据样本股票收益率和市场股票收益率估计的β系数有效。

市场收益率有正有负,如果计算整个研究期间个股的平均收益率,会有正负收益率相互抵消的效应。为避免上述现象,本文将市场收益率划分为正负两类,进而分别计算在市场收益率为正、负两种情况下对应个股收益率的平均值,以期得到个股收益率变动与市场收益率之间的相互关系。

从样本股票回归结果和样本股票β系数可以看出,βi的平均值为1.0380,中位数值为1.0416。其中中信证券的β系数最大,最大值为1.7907,贵州茅台的β值最小,为0.4276。从个股收益率分析表中可以看出,对于样本整体而言,随着β系数的逐渐减小,在市场收益率为负值的情况下,βi所对应的股票i的损失率具有逐渐降低的趋势;在市场收益率为正的情况下,βi所对应的股票i的收益率也具有逐渐降低的趋势,而且中信证券和贵州茅台的收益率分别为最高和最低,说明了股票市场上收益与风险之间的正相关的关系。但是,在市场收益率为负值的情况下,中信证券和贵州茅台的平均损失率在样本股中并未达到最大值和最小值,损失程度最大的是β系数为1.660474的光大证券,损失程度最小的是β系数为0.722333的伊利股份,同理,样本公司的损失率大小与β系数之间没有表现出这种严格的一一对应关系的样本公司还有广大证券、江西铜业、中国人寿等。因此,样本公司的收益率大小与β系数大小没有完全一一对应,说明样本公司股票同时存在着高风险、低收益以及低风险、高收益的现象。

RSquare的大小衡量了回归方程对股票超额收益的解释能力的大小,即系统风险对超额收益的解释能力的大小。在资本资产定价模型中表明资产的非系统风险都被分散掉,资产的收益能力只受系统风险的影响,即β系数具有对超额收益的完全解释能力。吴梓越、吴熙同样采用分层抽样的方法选取了沪市20支股票,以2005-2010年股票周数据作为研究对象,发现股票在2005~2010 年間可决系数并不理想,其均值为0.3911,有35%的样本股票的可决系数分布在0.3~0.4之间,仅有15%的样本股票的可决系数大于50%,即大部分股票超额收益只有40%左右取决于市场系统风险。而在本文研究时间段内,从回归的可决系数R Square可知,R Square均值为0.4337,相对于2005-2010年该值提升了11%,即系统风险在对超额收益的解释能力提升了11%;有15%的样本股票的可决系数分布在0.3~0.4之间,40%的股票的R Square大于0.5,说明系统风险对超额收益解释能力高于50%的样本股票的数量占比上升了25%。但是从本时间段的样本总体来看,仍有60%的股票的R Square小于0.5,说明大部分股票受到非系统风险的影响较大,即β系数对股票超额收益的解释能力比较有限,股票的超额损益大多受到非系统风险的影响。而且本文所选股票均为上证50成分股,股票本身对于系统风险具有一定的抵御能力,因此,从市场总体考虑系统风险对超额收益的影响可能会进一步降低。

(三)对股票组合的分析研究

根据投资组合理论,投资组合能够分散非系统风险,进而有效地降低投资组合的总风险。本文通过对股票的β系数进行升序排列,令β系数最大的两支股票与β系数最小的两支股票一共4支股票构造投资组合,以此类推,共构造5组投资组合,以期降低投资组合总风险。对这五组投资组合进行回归分析,得到下表:

针对H0:βi=0,给定显著性水平α=0.05,查t分布表得自由度为142的临界值为

t0.025(142)=1.976<样本组合t值

故应拒绝原假设,回归模型的T检验均通过,表明βi系数均显著,表明根据样本组合进行回归分析所估计的组合β系数有效。

从上表可以看出,投资组合的β系数比较稳定地接近于1,显著低于组合中风险最高的两支股票的β系数,有效地抵消了投资组合中股票的非系统风险。R Square 均在0.66以上,其最大值上升到了0.8194,说明系统风险的解释能力明显增强。通过对投资组合的回归分析,我们不难看出在我国上证市场中通过构造有效的投资组合在一定程度上能够分散股票的可分散风险。

三、主要结论

通过对上证50成分股中的20支股票在2011年4月8日-2013年12月31日期间的142个周数据进行分析,本文得到如下结论:

(1)随着我国证券市场的发展,资本资产定价模型在我国上证市场的适用性较强,β系数对于股票风险的解释能力有所提升,上证50成分股的收益与风险之间的正相关的关系较显著,其风险与收益之间近似存在着资本资产定价模型所设想的线性关系,说明随着我国股票市场的发展,我国上证市场与资本资产定价模型所描述的有效市场的契合度有所提升,股票市场向着更加有效的方向发展。但是,由于资本资产定价模型对于市场具有一系列严格的假设,而我国的股票市场起步相对较晚,发展不够成熟,噪音投资者大量存在,即使是发展相对完善的上证市场也很难达到该模型所要求的市场状态,因此β系数对于单支股票不可分散风险的解释能力受到了很大的限制,这在一定程度上影响了该模型在我国市场上的应用。

(2)通过将上证指数收益率按照正负进行分为两组,将对应时期的个股平均收益率与个股β系数进行回归分析,二者之间线性关系显著,拟合效果良好,符合资本资产定价模型的描述。说明该模型在中国资本市场上依然成立。

(3)通过构造有效的投资组合能够抵消大部分的可分散风险,提高系统性风险对于股票超额收益的解释能力。

参考文献:

[1]Fama. E,Mecbeth. D. Risk,return,and equilibrium: Empirical tests[J]. Journal of Political Economy,1973,(3).

[2]郭艳萍,李娇.资本资产定价模型应用研究——对伊泰股份贝塔系数的推算[J].经济论坛,2013,(5).

[3]赵焘.资本资产定价模型在上证180股票市场的应用[J].统计与决策,2013,(24).