营运资本管理效率与盈利能力相关性研究

2017-07-17唐媚媚

唐媚媚

【摘 要】 文章在国内外研究成果的基础上,选取我国机械设备行业上市公司2006—2015年的财务数据为研究样本,以净资产收益率作为公司盈利能力的衡量指标,采用现金周转期及其三个组成部分来综合衡量营运资本管理效率,并以资本结构、公司规模、企业成长性作为控制变量,对营运资本管理效率与公司盈利能力的相关性进行了实证研究。通过研究发现,应收账款周转期、存货周转期、应付账款周转期与盈利能力负相关,现金周转期与盈利能力负相关。最后针对实证分析结果给出了建议。

【关键词】 营运资本管理效率; 公司盈利能力; 营运资本

【中图分类号】 F23;F275 【文献标识码】 A 【文章编号】 1004-5937(2017)14-0029-06

自20世纪80年代以来,“股东财富最大化是财务管理的目标”得到理论界的一致认同,人们开始重视营运资本管理,随着时间的推移,无论是理论研究还是实践研究,营运资本均取得了很大发展。作为企业,只有实现营运资本的高效管理与运用,才能保证自身的供产销系统有效衔接,也才能保证自己在激烈的市场竞争中站稳脚跟,并取得长足的发展。因此,营运资本管理效率的高低,将对企业的盈利能力产生深远的影响,进而影响到财务管理目标即股东财富最大化的实现。

一、文献综述

Blinder和Maccini[ 1 ]通过研究认为,公司可以通过保持较高的存货水平来达到降低存货成本、降低生产经营风险的目标,从而提高企业适应市场变化的能力。Shin和Soenen[ 2 ]选取美国上市公司1975—1994年58 985个观测值来研究营运资本管理对公司盈利能力的影响,研究结果表明,现金周转期与公司盈利能力存在显著负相关关系。Greg et al.[ 3 ]对公司营运资本管理的目标进行了新的诠释,认为公司营运资本管理的目标应该是为了保持营运资本各构成要素的最佳余额,从而更为有效地管理公司的应收账款、存货和应付账款等营运资本。Marc Deloof[ 4 ]、Lazaridis和Tryofonidis[ 5 ]、Garcia-teruel和Martinez-solano[ 6 ]分别选取了不同时期不同企业的财务数据来研究营运资本管理与企业盈利能力之间的关系。他们都采用应收账款周转期、存货周转期、应付账款和现金周转期来综合衡量公司的营运资金管理效率,采用经营资产毛利率、经营资产净利率或资产净利率作为公司盈利能力的衡量指标,研究表明,应收账款周转期与公司盈利能力存在显著负相关,存货周转期与公司盈利能力存在显著负相关,另外公司可以通过延期支付供应商货款来提高其盈利能力。

安青菊和赵书东[ 7 ]采用净经营资产利润率表示公司盈利能力,以2002年至2006年上市公司数据为样本,对我国上市公司营运资本管理效率与其盈利能力的相关性进行实证研究,结果发现上市公司营运资本管理的效率能够显著影响其盈利能力。于磊等[ 8 ]在总结前人研究成果的基础上,将未予以资本化的研发费用和广告费用分别划入技术类知识产权和商标权价值中,选择符合条件的沪市A股上市公司为研究样本进行实证研究,发现知识产权与样本公司盈利能力呈正相关关系,技术类知识产权显著性高于商标权。袁卫秋[ 9 ]以2006—2010年间沪深两市的644家制造业上市公司为研究对象,从融资约束角度考察营运资本管理效率与公司盈利能力之间的关系,研究结果表明,面临融资约束的小规模上市公司和民营上市公司的营运资本管理效率与盈利能力之间呈显著的负相关关系;无融资约束的大规模上市公司营运资本管理效率与盈利能力之间呈显著的正相关关系。

国外学者就营运资本对盈利能力的影响已经作了比较多的实证研究,而国内的实证研究相对较少,且目前没有文献针对机械设备行业上市公司数据来研究营运资本管理效率对公司盈利能力的影响。本文以我国机械设备行业上市公司为研究样本,研究营运资本管理效率对其盈利能力的影响,以期为提高其营业资本管理效率提供一些可行性建议。

二、理论分析与研究假设

现金周转期是指企业从供应商处购买原材料支付现金到向客户销售产品收回货款之间的时间,现金周转期越长,营运资本投资越大,它是反映企业营运资本管理效率的综合指标。从营运资本管理角度看,现金转换周期越短,说明企业整个生产经营周期资金循环一次的天数越短,单位资金的利用效率越高,因而盈利能力会随着现金周期的缩短,呈现出积极的变动趋势。现金周转期越短,则公司可以利用现金来购买更多原材料,生产和销售更多商品,进而提高企业的盈利能力。另外,现金周转期越短,公司内部可利用的周转资金就越多,从而降低了公司对外部财务供应的依赖,减少了外部融资的额度。因此提出以下假设:

假设1:现金周转期与企业盈利能力负相关。

加快应收账款的回收,缩短应收账款周转期,使得公司可以减少营运资本在应收账款上的停留占用,从而提高企业的资本利用率,公司的盈利能力也将得到不断提高。从营运资本管理角度来看,虽然较长的应收账款周转期会增加企业商品的销售量,但会导致企业被外单位占用的资金增加,收账费用和坏账风险也会提高,最终降低企业盈利能力。与国外相比,我国应收账款周转期较长,由应收账款产生的边际成本高于因放宽信用政策而增加的邊际收益,因而盈利能力会随着应收账款周转期的变化呈现出反方向的变动。

存货是企业的重要资产,一般来说,任何一个企业都需要置留一定的存货,以保证生产与销售的正常进行,缩短存货周转期,以提高公司的竞争能力和盈利能力。企业存货的周转速度越快,周转期越短,就越容易偿还其债务和购买更多的材料,以生产更多的商品并出售,从而提高企业的经营绩效。从营运资本管理角度看,存货周转期越长,存货占用的资金越多,存货周转效率越低,同时也相应地增加了存货的储存成本和管理费用,降低了企业的盈利能力。

应付账款的产生来源于商业信用,商业信用是一种重要的短期融资方式,且商业信用筹资方式属于自然融资,不需要任何手续,也不需要任何附加条件,如果没有现金折扣,则商业信用不发生成本。因此,一般来说企业会选择充分利用商业信用,延迟支付应付账款,这有助于公司盈利能力的提高。从营运资本管理角度看,应付账款周转期越长,说明企业可以利用上游供应商资金的时间越长,没有利息的短期负债越多,这降低了企业的融资成本,提高了企业的盈利能力。另外,在成本一定的情况下,应付账款周转期越长,企业的应付账款越多,流动负债、总负债越多,权益乘数越高,从而净资产收益率越高,盈利能力越强。基于以上理论分析,提出以下假设:

假设2:应收账款周转期、存货周转期与公司盈利能力负相关,应付账款周转期与企业盈利能力正相关。

三、研究设计

(一)样本选取及数据来源

本文选取我国沪深A股机械设备行业上市公司2006—2015年的年报数据为样本进行观测与研究。选取标准如下:(1)公司具有10年及以上的上市年限,如果某家公司的上市时间不足10年,该公司将被剔除;(2)数据完备,本文研究所需要的相关参数通过计算得到,若哪家公司有一年或以上的数据缺失,该公司将被剔除;(3)由于极端值会对统计结果的客观性与准确性产生不利影响,本文在进行数据筛选时,将剔除数值异常的数据。本文之所以选择机械设备这个行业作为研究对象的主要原因有三:一是该行业上市公司的数量占我国上市公司数量总数的比重较大,其研究结论可以为其更好发展提供一定的参考;二是机械设备行业通常集中了供产销一条链,具有很强的公司特征,且其营运资本占总资产的比重也很高,这种情况在众多行业中表现得尤其突出,因而机械设备行业可以作为典型代表进行研究;三是只选取机械设备行业一个行业进行研究,可以剔除行业因素对研究结论的的影响,使本文的研究结论更具说明力。

本文所使用的样本数据均取自Wind数据库,数据处理主要使用了Excel和SPSS16.0软件。样本公司的具体筛选过程如下:(1)剔除上市年限不足10年的公司及ST公司后,得到325家符合条件的公司;(2)剔除异常数据及不完整数据,得到325家样本公司2006—2015年的3 110个样本数据观测值。

(二)模型设定

为了验证我国机械设备行业上市公司营运资本管理效率与公司盈利能力的相关性,设计以下两个模型:

(三)变量的选取

1.因变量的选取

采用净资产收益率(ROE)来衡量公司的盈利能力,计算公式为净资产收益率=净利润/所有者权益。其中所有者权益=(期初所有者权益+期末所有者权益)/2。在实务中,净资产收益率也是众多投资者用来衡量其所投资上市公司盈利能力最主要的财务指标。

2.自变量的选取

选取现金周转期(CCC)及其组成部分作为公司营运资本管理效率的衡量指标。现金周转期的优点在于同时考虑了企业流动资产与流动负债的管理状况,比单一的营运资本管理效率指标能更好地反映企业的营运资本管理水平。现金周转期由以下三个部分组成:应收账款周转期(AR)、存货周转期(INV)、应付账款周转期(AP),关系式为:

现金周转期=应收账款周转期+存货周转期-应付账款周转期

相应地三个组成部分的计算公式及其注意事项如下:

(1)应收账款周转期=应收账款净额/主营业务收入×365,其中,應收账款=(期初应收票据净额+期末应收票据净额+期初应收账款净额+期末应收账款净额)/2。

(2)存货周转期=存货净额/主营业务成本×365。其中,存货=(期初存货净额+期末存货净额)/2。

(3)应付账款周转期=应付账款净额/主营业务成本×365。其中,应付账款=(期初应付票据净额+期末应付票据净额+期初应付账款净额+期末应付账款净额)/2。

3.其他有关变量

为了能够清晰准确地定义3个控制变量,本文利用表格的形式对控制变量的定义进行了详细说明,具体见表1。

四、实证结果分析

(一)描述性统计分析

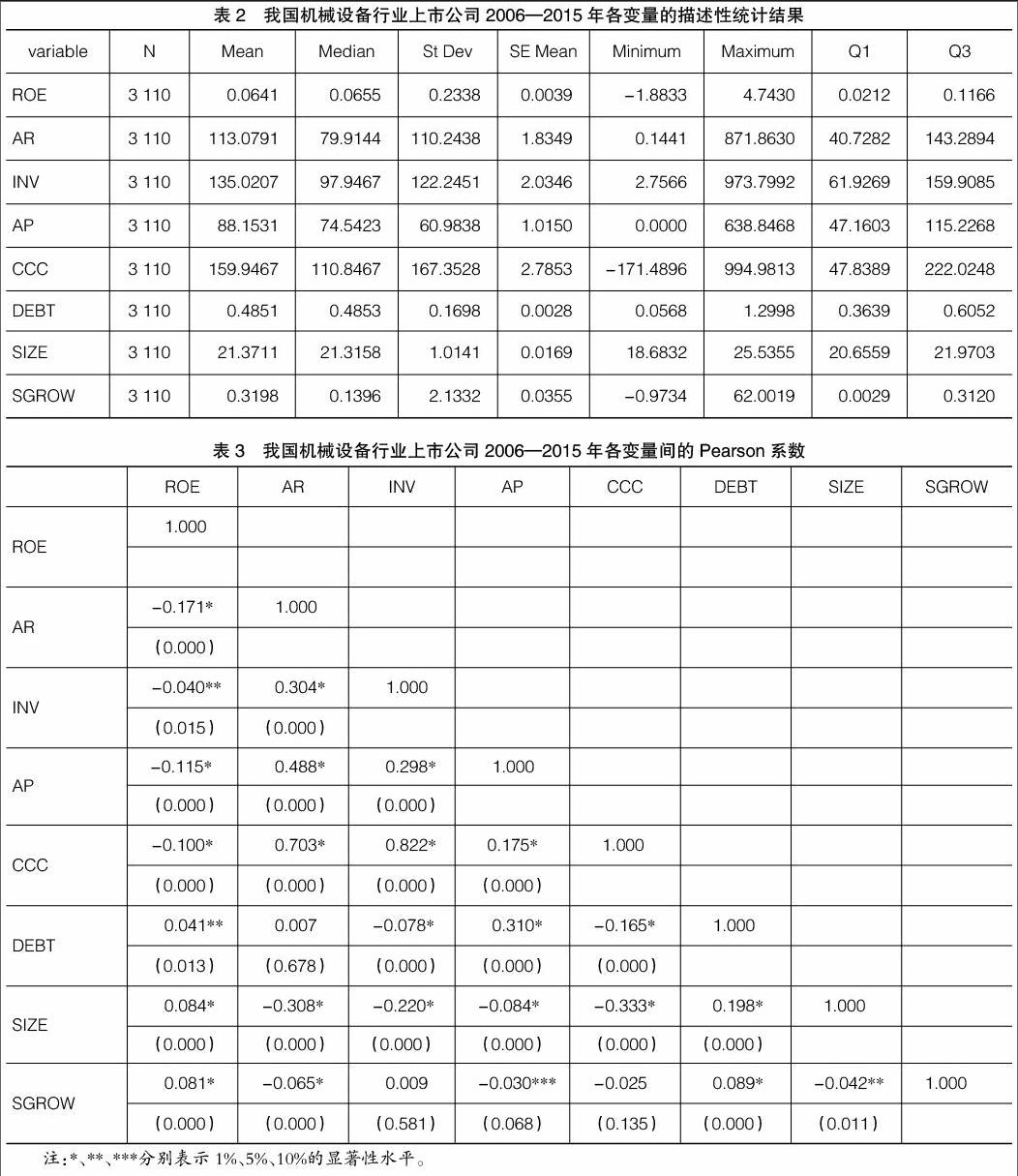

本文对2006—2015年沪深两市325家机械设备行业上市公司的3 110个样本观测值进行了描述性统计分析,结果如表2所示。

表2的统计数据显示了我国机械设备行业上市公司以下方面的信息:

(1)该类上市公司整体上处于盈利状态,但平均盈利能力处于较低水平,且上市公司间平均盈利能力的差距很大;(2)该类上市公司给予客户的平均信用期比较长,平均接近4个月,且公司间给予客户的平均信用期存在非常大的差异;(3)该类上市公司在存货上的平均周转速度比较慢,平均4.5个月才周转一次,且公司间在存货平均周转速度上存在较大差异;(4)该类上市公司从供应商处获得的平均信用期不长,平均不足3个月,平均信用期小于其给予客户的平均信用期,且公司间从供应商处获得的平均信用期存在很大差异;(5)该类上市公司的现金周转速度比较慢,且公司间的现金周转速度存在很大差异性;(6)该类上市公司总体上来说资本结构还是比较合理的,但个别企业是负债多于资产(最大值为1.2998),这些企业虽将财务杠杆的作用发挥到了极致,但这样做的风险也是相当高的,且其在资产负债率上的差异性不是很大;(7)该类上市公司的公司规模比较均衡,且公司间的规模还是存在一定的差异;(8)该类上市公司总体上保持着销售额的较快增长,但有些企业没有表现出销售额的增长态势(最小值为-97.34%),也有成长态势非常好的企业(最大值为62.0019),且该类上市公司间的成长性存在很大差异。

(二)各变量间相关性分析

本文采用SPSS软件,根据2006—2015年沪深两市325家机械设备行业上市公司的3 110个样本数据,对模型中的各变量进行了相关性分析,结果如表3所示。

表3的统计结果显示:

应收账款周转期与净资产收益率的相关系数为-0.171,且在1%的水平上显著,表明应收账款周转期与公司盈利能力负相关,这和假设一致。存货周转期与净资产收益率的相关系数为-0.040,且在5%的水平上显著,表明存货周转期与公司盈利能力负相关,这也与假设一致。应付账款周转期与净资产收益率的相关系数为-0.115,且在1%的水平上显著,表明应付账款周转期与公司盈利能力负相关,这与假设不符。现金周转期与净资产收益率的相关系数为-0.100,且在1%的水平上显著,表明现金周转期与公司盈利能力负相关,与假设一致。资产负债率与净资产收益率的相关系数为0.041,且在5%的水平上显著,表明偿债能力与公司盈利能力正相关。总资产对数与净资产收益率的相关系数为0.084,且在1%的水平上显著,表明公司规模与其盈利能力正相关。销售增长率与净资产收益率的相关系数为0.081,且在1%的水平上显著,表明公司成长性与其盈利能力正相关。

另外,根据表3的数据可知,只有现金周转期与应收账款周转期的相关系数和现金周转期与存货周转期的相关系数大于0.5,其他各变量之间的相关系数均小于0.5,可以认为各独立变量之间的相关性总体上比较弱。

(三)多元回归分析

本文利用多元回归分析来考察营运资本管理效率对公司盈利能力的影响,具体回归结果见表4和表5。

根据表4的统计结果可知,模型1不存在多重共线性问题,这些变量都可以纳入模型1。

表4中F的回归检验结果值为17.982,并在1%水平上显著;D-W值为1.476,说明残差间序列相关性的可能性很小;现金周转期与净资产收益率的标准系数为-0.076,且在1%的水平上显著,表明现金周转期与盈利能力负相关,假设1得到验证;资产负债率与净资产收益率的标准系数为0.010,表明公司偿债能力与盈利能力正相关;总资产对数与净资产收益率的标准系数为0.060,且在1%的水平上显著,表明公司规模与盈利能力正相关;销售增长率与净资产收益率的标准系数为0.080,且在1%的水平上显著,表明公司成长性与盈利能力正相关,即具有较高销售增长率的公司具备更强的盈利能力。

根据表5的统计结果可知模型2各独立变量间不存在多重共线性问题,这些变量都可以纳入模型2。

由表5可知,F的回归检验结果为33.875,并在1%水平上显著,D-W值为1.465,说明残差间序列相关性的可能性很小;应收账款周转期与净资产收益率的标准系数为-0.156,且在1%的水平上显著,表明应收账款周转期与盈利能力负相关,验证了假设2;存货周转期与净资产收益率的标准系数为-0.023,表明存货周转期与盈利能力负相关,验证了假设2;应付账款周转期与净资产收益率的标准系数为-0.126,且在1%的水平上显著,表明应付账款周转期与盈利能力负相关,与假设2刚好相反,这与Deloof对比利时1992—1996年1 009家大型非金融公司进行实证研究的结论一致,呈现出负相关;资产负债率与净资产收益率的标准系数为0.030,且在10%的水平上显著,表明公司偿债能力与盈利能力正相关;总资产对数与净资产收益率的标准系数为0.033,表明公司规模与盈利能力正相关;销售增长率与净资产收益率的标准系数为0.069,表明公司成长性与盈利能力正相关。

五、结论及政策建议

(一)结论

本文通过构建两个模型对各变量进行多元回归分析,得出以下结论:缩短应收账款周转期,有利于提高机械设备行业上市公司的盈利能力;缩短存货周转期,加速存货的平均周转速度,有利于提高该类上市公司的盈利能力;缩短应付账款周转期,及早支付应付账款,有利于提高机械设备行业上市公司的盈利能力;缩短现金周转期,有利于提高该类上市公司的盈利能力;提高资产负债率,增加企业负债,有利于提高机械设备行业上市公司的盈利能力;扩大公司的规模,尽力达到规模经济,有利于提高该类上市公司的盈利能力;此外,提高销售增长率,保持企业持续的成长性,有利于提高机械设备行业上市公司的盈利能力。

(二)政策建议

1.制定合理有效的信用政策,加速应收账款的回收

信用政策又称应收账款政策,是指企业为规划与控制应收账款而确立的基本原则性行为规范,是企业财务政策的一个重要组成部分。信用政策包括信用标准、信用条件、收账政策三部分内容,主要作用是调节企业应收账款的水平和质量。

2.提高存货的平均周转速度

企业保留存货的原因主要有两方面:一方面是保證企业生产时有足够的原材料可供使用,保证企业销售时有足够的产成品可供销售;另一方面是出于价格上的考虑,小宗购买商品时供应商给予的优惠条件很少甚至没有,而大宗购买商品供应商一般会给予很好的优惠条件。但存货的保留会占用大量的企业资本,带来很多边际成本,比如增加仓储费、保险费等,所以为了提高存货的平均周转速度,我国机械设备行业上市公司可分别从生产、销售、存货管理上寻找突破口。

3.科学管理应付账款

一般情况下,延迟支付应付账款,可以给企业带来内部资本的周转灵活性,对企业的盈利能力有利。但我国现阶段处于市场经济转型期,国家对投资者与债权人的保护比较弱,延迟支付应付账款,反而会对公司的盈利能力产生不利影响,因此,我国机械设备行业上市公司需要掌握好应付账款的支付时机。

综上所述,要提高我国机械设备行业上市公司的营运资本管理效率,就得从应收账款、存货、应付账款三个方面综合作出改善,在三者之间达到一个很好的平衡,以使现金周转速度达到最佳水平。

【参考文献】

[1] BLINDER AS,MACCINI LJ.The resurgence of inventory research:what have we learned[J]. Journal of Economic Survey,1991,5(4):291-328.

[2] SHIN H H,SOENEN L. Efficiency of working capital and corporate profitability[J].Financial Practice and Education,1998,8(2):37-45.

[3] GERG F, THOMASM, KRUEGER. An analysis of working capital management results across industries[J].Mid-American Journal of Business,2005,20(2):11-18.

[4] DELOOF M. Does working capital management affect profit-ability of belgian firms?[J]. Journal of Business Finance & Accounting,2003,30(3/4):573-588.

[5] IOANNIS LAZARIDIS, DIMITRIOS TRYOFONIDIS.Relationship between working capital management and profitability of listed companies in the athens stock exchange[J].Journal of Financial Management and Analysis,2006,19(1):26-35.

[6] PEDRO JUAN GARCIA-TERUEL,PEDRO MARTINEZ-SOLANO.Effects of working capital management on SME profitability[J].International Journal of Managerial Finance,2007,3(1):225-278.

[7] 安青菊,赵书东.上市公司营运资本管理与盈利能力相关性的实证研究[J].财会通讯,2010(1):91-92.

[8] 于磊,王淑珍,刘志国.知识产权与企业盈利能力相关性研究:基于沪市A股市场的实证研究[J].会计之友,2010(3):64-66.

[9] 袁卫秋.融资约束下的营运资本管理效率与盈利能力:基于制造业上市公司的经验证据[J].上海经济研究,2013(10):22-34.

[10] 王竹泉,逄咏梅,孙建强.国内外营运资金管理研究的回顾与展望[J].会计研究,2007(2):85-90.

[11] 任玲.营运资本管理效率对企业盈利能力影响的研究:基于电力行业上市公司[J].商业会计,2011(2):46-47.

[12] 孙莹,王竹泉,张先敏,等.中国上市公司营运资金管理调查:2014[J].会计研究,2015(12):67-73.