浅议非传统财政政策

2017-06-27王桂娟林渊

王桂娟 林渊

浅议非传统财政政策

王桂娟 林渊

本文从非传统财政政策概念的提出出发,探讨了其内涵特征、政策工具和经济学理论基础,分析了其实践和效果,提出了非传统财政政策的理论与实践对于我国下一步财政政策制定的启示和借鉴意义。

非传统财政政策消费

2008年全球金融危机之后,世界各国经济普遍面临着萎靡不振甚至衰退危机的难题。为了刺激经济,各国政府选用多种政策,特别是宽松的货币政策①以美国为例,次贷危机后美联储多次下调短期名义利率以刺激经济,直至2015年12月才启动十年以来首次加息。目前,欧元区的再融资利率已经调整为0。日本从20世纪90年代以来,短期名义利率一直维持在接近零的水平。。传统货币政策的连续使用必然面对零利率下限(Zero Lower Bound,ZLB)的约束。美国、欧盟和日本等国转而通过量化宽松和信贷宽松等非传统货币政策来应对经济萧条。但这些货币政策使得中央银行的资产激增并相应激增中央银行所面临的风险②美联储的资产规模在新政策出台后达到了危机前的3倍左右,其资产中高风险资产代替了以往的主要资产——政府债券,占到总资产的一半以上。。在非传统货币政策也不能持续有效发挥作用的背景下,美欧等国普遍出现了更多依赖扩张性财政政策的倾向。不过欧洲主权债务危机的阴云尚未褪去,一味增加政府支出会诱发更多问题。这时,非传统财政政策(unconventional fiscal policy,UFP)逐渐受到关注。它不仅可以有效避免零利率下限问题的束缚,而且不会带来新的债务,成为各国政府在多种约束下寻求新经济调控政策的选择之一。本文试图对非传统财政政策的内涵特征进行梳理,分析其实践和效果,并探讨其对我国的借鉴意义。

一、非传统财政政策的内涵和特征

尽管非传统财政政策的概念在2013年才首次提出,但其实践可追溯到20世纪90年代的日本。结合已有研究,本文尝试梳理非传统财政政策的内涵与特征。

(一)非传统财政政策的提出

Correia等人(2011)首次提出了非传统财政政策的概念。他们构建了一个基于新凯恩斯模型的分析框架。在该分析框架下,存在零利率下限约束时,税收政策相对货币政策来说更有效。他们发现,只要是通过名义利率发挥作用的政策,都可以通过消费税、劳动所得税和资本所得税三者配合的税收政策达到同样的效果。当政策是通过税收而不是利率起作用时,零利率下限将不再是政策的约束。他们提出的应对零利率下限约束的税收政策是:消费税(consumption tax)临时降低同时配合劳动所得税(labor income tax)临时增加,使得政策整体保持收入中性,即非传统财政政策(UFP)。它能够刺激经济,不扭曲生产,而且不会造成赤字增加,同时还具有时间一致性——政策不会随意变动。

其实,Feldstein(2002)就提出:低利率环境下,一些财政政策比货币政策能够更好地调节经济。比如,可以通过提前公布(pre-announced)的增值税加税,以产生消费者价格通货膨胀预期,从而通过跨期替代的途径增加私人部门的消费支出。通过与所得税配合,财政政策不会提高充分就业状态下的赤字。Feldstein认为传统财政政策一般通过收入效应发挥作用,随之而来的是预算赤字。在通常情况下财政政策不如货币政策有效,但是当处于经济低迷、利率低下、价格不断有下降趋势的环境下,相机抉择的财政政策将比货币政策更有效。

D’Acunto等(2016)验证了非传统财政政策的作用途径。他们针对德国2005年宣布的一项政策设计实验,验证了非传统财政政策是通过影响通胀预期,形成跨期替代效应而增加消费的。

基于上述分析,本文将非传统财政政策界定为,政府通过财政政策的配合变动(例如消费税与劳动所得税的反向变动),在收入中性的前提下,刺激消费者产生通胀预期,带动居民消费,从而刺激经济。

(二)非传统财政政策的特点

1.通过政策组合实现收入中性。非传统财政政策不同于传统财政政策直接加税或减税以影响政府收入。它在针对一项税收减税的同时,会相应地增加另外一项税收,以保持税收收入在政策前后不发生变动,从而不会造成赤字增加(Feldstein,2002;Correia等,2011)。

2.通过跨期替代效应,影响人们的当期支出。Correia等(2011)认为,非传统财政政策可通过临时突然降低消费税(以后会再恢复原值),使人们产生通胀预期,从而增加当期消费。非传统财政政策不同于财政刺激和税收返还,不依赖于收入效应,而是通过跨期替代效应,减少储蓄,增加当期消费(Feldstein,2002;Correia等,2011;D’Acunto等,2016)。D’Acunto等(2016)验证了提高增值税会让人们产生通胀预期,增加当期的耐久品消费。

3.对消费者价格发挥作用,不改变生产者价格,从而不会扭曲经济(Correia等,2011)。这一点非常关键。非传统财政政策通过改变流转税影响消费者价格。而对于可能发生的生产者价格变动,由于劳动所得税的调节或者欧元区的特殊货币政策处境,生产者价格不会改变。这保证了政策是有效分配的,而且保持了收入中性。

4.具有时间一致性。在零利率下限约束的条件下,非传统财政政策是能够保证有效分配的,决策者不会轻易改变这个政策。因此,一旦政策被宣布,将保持不变,使得人们能够预期到未来的通货膨胀确实会发生。这也增加了政府的信誉。

(三)非传统财政政策的政策工具

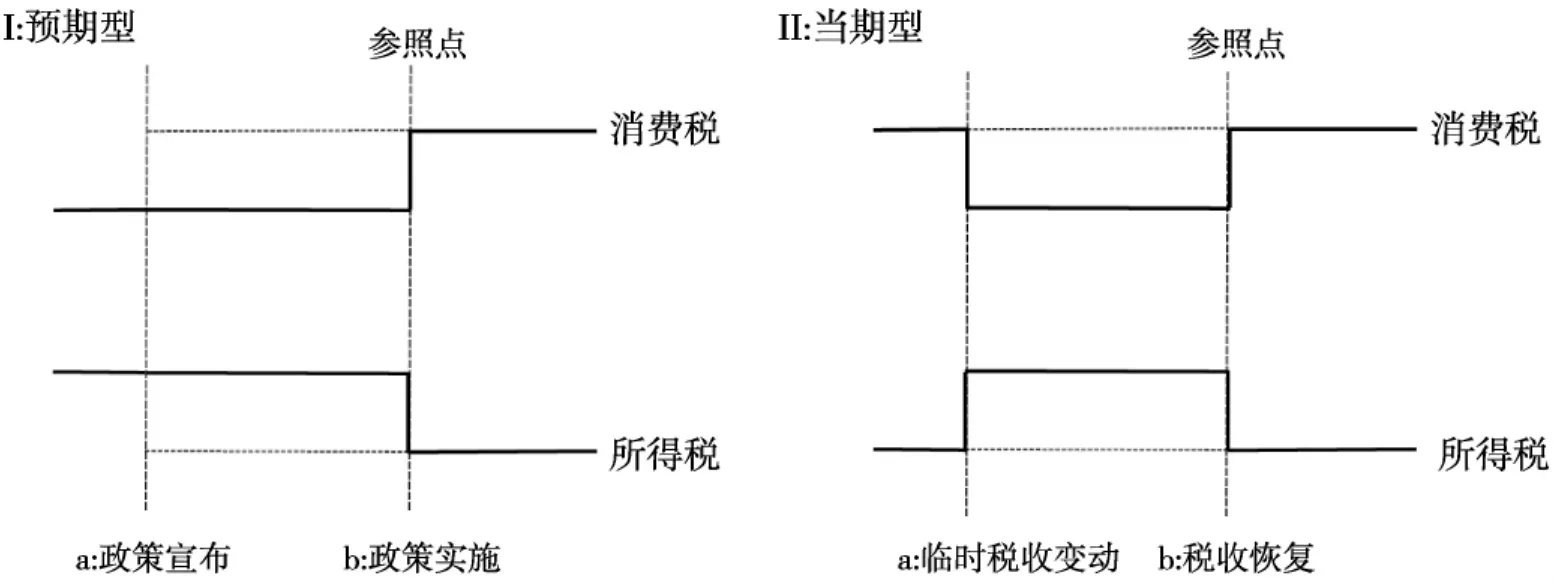

经过梳理,我们认为非传统财政政策的政策工具可以分为预期型和当期型,二者的核心区别在于其对财政政策(如税率)的改变是即时的还是延后的。

预期型非传统财政政策是指政府宣布在一段时间后采取非传统财政政策,如调高消费税收的同时调低劳动所得税。典型例子是Feldstein(2002)提出的使用增值税配合劳动所得税的政策组合。他提出,日本处于经济停滞状况时,可以采用增值税与所得税配合的政策刺激经济。比如每一个季度增值税增加1%,所得税相应减少以保持财政收入不变,保持这样的税收政策7年左右,直至增值税率为20%。D’Acunto等验证的提前告知财政政策也是预期型财政政策,通过提前告知政府将提高增值税来影响消费者预期,产生跨期替代作用,增加消费支出。

当期型非传统财政政策是指在当期即时采取非传统财政政策,如调低消费税的同时临时调高劳动所得税。Correia等在2011年构建了非传统财政政策的理论框架,并提出当期型非传统财政政策概念。他们分析指出,消费税与劳动所得税临时变动的政策组合,能够对消费起到促进作用。当消费税突然临时降低(在未来一段时间后将回升到原来水平),消费者价格预期将出现上升压力,消费者将增加当期消费,消费税的降低将会减少企业的边际成本,使企业产生降低售价的意愿。此时若同时提高劳动所得税,将使企业保持产品售价不变。两个税种一减一增也使政府免受财政收入降低的压力。

图1 预期型、当期型非传统财政政策示例

(四)非传统财政政策的经济学分析

无论是预期型还是当期型非传统财政政策都是通过跨期替代作用让消费者将消费提前。非传统财政政策对消费者的影响可以从行为经济学的角度加以理解。

行为经济学家Thaler在1985年正式提出心理账户理论(mental accounting),也称心理核算理论。该理论认为,人们根据财富的来源不同,将其归入不同的心理账户内,不同的心理账户之间具有非替代性(Ran K,1999;李爱梅等,2004),即不同账户的资金不能简单相互替代。

以消费税和所得税增减配合的非传统财政政策为例,对消费者来说,一般存在两个心理账户:正常工资收入账户和意外所得收入账户。正常工资收入账户中的资金,被消费者用于日常开支、家庭建设与发展等。意外所得收入账户中的资金一般会用来享乐消费或者储蓄。消费税增税将会减少日常消费所能支配的资金,造成了正常工资收入账户的损失。而本应该被征收、但是却因为意外减税而增加的这部分收入,则相当于意外所得,计入意外所得收入账户。消费者的一得一失分别计入两个账户,不能抵消。

相对于收益,损失往往更被消费者看重。行为经济学认为,消费者具有损失规避(loss aversion)的心理,对于同样数额的收入和损失,收入带来的良好心理感受无法抹平损失带来的糟糕心理感受,消费者更倾向于规避损失(Tversky A,Kahneman D,1991)。因此消费者为了避免正常工资收入账户因为通货膨胀受到损失,会在当期消费。消费者因所得税减税获得的收益,计入意外所得的心理账户后,被用来储蓄或者消费。由此得知,消费者并不会因为一增一减的税收变动保持消费不变,而是会整体上增加当期消费。

二、非传统财政政策的实践

非传统财政政策的“非传统性”并不意味着这些政策以前不存在。相反,日德等国都曾运用非传统财政政策解决经济社会发展问题,只是当初运用时尚未使用非传统财政政策的概念。

1999年德国在进行生态税改革时,对矿物能源、天然气、电等特定能源加征生态税(且采用提前预告、分阶段提高税率的方式),同时降低雇员和雇主交纳的养老保险费率,保持收入中性。日本也在上世纪90年代和2013年进行过两次典型的非传统财政政策实践。下面就以日本为例探讨非传统财政政策对消费的影响。

(一)日本的两次非传统财政政策实践

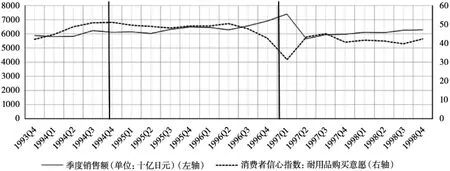

日本在20世纪90年代就陷入了零利率下限约束下的经济衰退深渊,经济增长缓慢,利率持续低迷①利率在1996年左右已经下降到1%以下,且长期保持低利率。,政府财政也面临巨大压力。1994年9月,村山内阁出台了一个税制改革大纲,其中包括将在1997年提高消费税税率至5%,在1995年降低所得税。1996年6月,桥本内阁决定按计划实施村山内阁制定的税制改革。村山内阁的税制改革中,所得税减税额约为3.7万亿日元,消费税加税额约为4万亿日元。从政策制定来说,这一税收组合设计是中性的。经济对政策的反应可以从图2窥得一斑:从1994年第一季度到1997年第一季度,日本耐用品的消费量持续攀升。

图2 1993年第四季度—1998年第四季度耐用品零售额

2013年1月,安倍内阁推出一组强力的经济政策,包括在2014年4月(提高至8%)和2015年10月(提高至10%)两次提高消费税;增税的同时降低所得税。2014年如期加税之后,第二次加税延迟。从公布增税到2014年4月第一次正式增税,耐用品零售量也出现了如1994年税制改革同样的变化(图3)。

图3 2012年第一季度—2015年第一季度耐用品零售额

(二)效果评析

日本的这两次税收政策,都如同上文中提到的预期型非传统财政政策一样,采取提前告知的方式,在消费类税收正式增税前有一段间隔期。在这段间隔期,人们有充分的时间对未来的增税信息进行发酵,决定是否增加消费。日本政府在两次宣布增税的同时,还进行了所得税减税,使得税收收入总体持平,力求收入中性。

从图2和图3来看,在宣布税收政策,到正式实施这段时间内,消费者消费耐用品的量有一段连续的增加。到正式实施时,消费量反而下降;实施后,消费量要在一段时间内才能勉强恢复到加税前的水平。从消费者的耐用品购买意愿来看,消费者在政府政策推出时,耐用品购买意愿上升,但是到正式加税前,消费者购买耐用品的意愿会急剧降低。正式加税后,虽然消费者购买耐用品的意愿会慢慢有所上升,但是很难回升到加税前较高的水平。这与消费量的变化是一致的。

不过,非传统财政政策有其自身的局限性。首先,通过跨期替代起作用的非传统财政政策,如果没有持续的刺激,将主要表现为消费的提前。从长期看,如果经济社会没有实质性的改革,那么总需求终将再次低落下去。其次,收入中性的前提要求财政政策工具的松紧搭配,相关政策要有操作的空间。例如消费税增税与所得税减税的配合,若该国的所得税原本就不重、没有减税的空间,那么这种政策调整就不适用。

三、对中国的启示和借鉴意义

非传统财政政策的理论与实践经验对于我国下一步财政政策制定具有一定的启示和借鉴意义。

(一)财政政策应当与结构性改革相结合

货币政策和财政政策通常都只能阶段性解决总需求问题。当面对零利率下限约束传统货币政策失效后,中央银行转而依靠量化宽松、信贷宽松等非传统货币政策。当传统财政政策操作空间受限时,政府转而寻求非传统财政政策的帮助。但这些宏观调控政策往往很难解决经济可持续性增长所面临的深层次问题,结构性问题仍然需要结构性改革才能攻克。非传统财政政策如果能与结构性改革搭配运用,则能够发挥更大的作用。例如,日本降低所得税、德国降低养老保险费率,都意在缓解本国劳动力成本过高的问题。

(二)收入中性的财政政策仍然可以起到刺激总需求的作用

非传统财政政策通过松紧财政政策的搭配使用,中和了扩张性与紧缩性,从财政收支规模上讲保持了中性。理论和实践证明,这种中性的财政政策,如果搭配合理,仍能起到刺激总需求的作用,不管是消费者购买意愿还是实际消费量都得到了提升,从而起到缓解经济衰退阵痛的目的。如果能与其他经济社会改革结合起来,还能实现“双重红利”,促进经济社会的可持续发展。

(三)既要警惕零利率下限约束,又要控制政府债务的过度膨胀

在货币政策使用方面,应避免零利率下限问题的出现。货币当局如果对利率政策使用过度,陷入到零利率下限的泥淖中,传统货币政策将面临失效的风险。财政政策的使用则要高度重视政府债务问题。在主权债务危机阴云尚未消散时,不应对运用财政政策解决长期经济问题抱有太过乐观的态度。即使运用非传统财政政策也应遵循审慎原则。成熟市场经济国家税率的修改一般都是通过法案的形式确定下来,为保持税法的严谨性,对税率的调整可以结合提前公布的做法,且不宜过于频繁。

[1]Feldstein M.The Role for Discretionary Fiscal Policy in a Low Interest Rate Environment[R].National Bureau of Economic Research(NEBR)Working Paper,2002.

[2]Correia I,Farhi E,Nicolini J P,et al.Unconventional fiscal policy at the zero bound[R].National Bureau of Economic Research(NEBR)Working Paper,2011.

[3]D’Acunto F,Hoang D,Weber M.The Effect of Unconventional Fiscal Policy on Consumption Expenditure[R].National Bureau of Economic Research(NEBR)Working Paper,2016.

[4]Crossley T F.Using a Temporary Indirect Tax Cut as a Fiscal Stimulus:Evidence from the UK[J].Institute for Fiscal Studies(IFS)Working Paper,2014.

[5]Thaler R H.Mental Accounting and Consumer Choice[J].Marketing Science,1985,4(3):199-214.

[6]Thaler R H.Mental accounting matters[J].Journal of Behavioral Decision Making,1999,12(3):183-206.

[7]Ran K.Advances in Research on Mental Accounting and Reason-Based Choice[J].Marketing Letters,1999,10(3):249-266.

[8]Tversky A,Kahneman D.Loss Aversion in Riskless Choice:A Reference-Dependent Model[J].Quarterly Journal of Economics,1991,106(4):1039-1061.

[9]尼克·威尔金森等.行为经济学[M].中国人民大学出版社,2012.

[10]李爱梅,曾小保.心理账户的概念及其本质特征[J].生产力研究,2004(9):18-19.

作者单位:财政部政策研究室

中国财政科学研究院研究生部

(责任编辑:董丽娟)

更正

刊登在我刊2017年第4期的《财政投入科技专项经费绩效预算改进研究》一文作者应更正为:全国会计领军行政事业5期学员课题组。

《财政科学》编辑部

Discussion on Unconventional Fiscal Policy

Wang GuijuanLin Yuan

This article embarks from the concept of unconventional fiscal policy,discusses its features,policy tools and economics theoretical basis,analyzes its practice and effect,and puts forward the enlightenment and reference of unconventional fiscal policy for China's fiscal policy making.

Unconventional;Fiscal Policy;Consumption

F812.0

A

2096-1391(2017)05-0068-06