股指期货是股灾的“幕后推手”吗

2017-06-27杨林杨雅如

杨林+杨雅如

摘 要:选取2015年6月15日至8月26日股灾期间沪深300股指期货与沪深300指数5分钟高频数据,通过E-G两步协整检验、格兰杰因果检验、脉冲响应模型等,对股灾期间股指期货市场价格发现功能及波动溢出效应进行实证研究。结果表明:股灾期间沪深300股指期货仍具备价格发现功能,但存在对现货市场的单向波动溢出,具有一定的“助跌”效应。

关键词: 股指期货;价格发现;波动溢出

中图分类号:F830.91 文献标识码: 文章编号:1003-7217(2017)05-0058-06

一、问题的提出

股指期货自2010年4月在A股市场推出以来,发展十分迅速,使得整个期货市场的交易金额实现了从量变到质变的转化,大大提升了金融衍生品市场规模与抗风险能力,对构建我国金融市场良性循环的生态系统起到重要的促进作用。但市场舆论对于股指期货却一直是毁誉参半。2015年6月15日以来,A股遭遇急跌行情。一个月不到,上证指数暴跌2328点,跌幅高达45%,股市资产大量缩水,重创投资者信心。市场舆论普遍认为股指期货是此次下跌“罪魁祸首”。中金所于2015年9月2日出台股指期货最严新规:第一,严格控制日内交易,客户单个产品、单日开仓交易量限仓10手;第二,提高股指期货各合约持仓交易保证金标准,将非套期保值持仓保证金提高至40%,套期保值保证金标准提高至20%(最低曾为10%);第三,大幅提高股指期货平仓手续费标准,由平仓成交金额的0.0023%提高至0.23%;第四,加强股指期货市场长期未交易账户管理。新规直接导致股指期货成交量缩减至前期高点的5%,降至历史冰点。

股市的巨幅波动将股指期货推向了风口浪尖。那么,在股市巨幅震荡下行时,股指期货的价格发现功能及市场稳定功能是否仍存在,是否对股票市场存在助跌效应,它究竟是唾骂中的“幕后推手”还是无辜的“替罪羔羊”。为此,本文选取具有代表性指标(沪深300股指期货,以下简称IF300)及代表性时间段(2015年6月15日至8月26日),对股指期货和现货市场之间价格发现及波动溢出效应进行实证研究,评估在此次股灾中股指期货的实际效用,并在此基础上,对我国股指期货市场发展提出相关政策建议。

二、理论基础与研究假设

股指期货作为国际资本市场中最有活力的风险管理工具之一,具有价格发现功能和市场稳定功能,能有效地提升资本市场资源配置率,促进资本市场的完备性。

(一)股指期货市场的价格发现功能

股指期货相较于现货市场具有诸多交易优势,理论上期货市场对新消息的敏锐度应该强于现货市场,并对现货市场价格起到引领作用。

首先,交易者接收到微观层面新信息,一般会选择买卖个股,因为指数受影响较小。但对于宏观层面信息,股指期货由于具有高流动性、高杠杆、低交易成本、容易卖空、执行快速等优势,反应更敏锐。

其次,现货市场反应滞后。当出现利好信息,股指期货市场直接通过多空博弈实时反应,而现货指数必须综合指数各成分股交易情况,缺乏时效性,且股票卖空困难。股指期货市场对于坏消息的反应也更迅速。

最后,股指期货股票篮子定价时间与股票指数不同,含有更多额外信息。股票指数代表的是市场预期未来成分股所能带来的现值,而T时刻交割的股指期货当前价格反应的是市场在T时刻对未来现金流现值的估计,因此,股指期货中将包含现货市场价格中不具备的额外信息,即从现在到T时刻的现金流价值。

国内外有大量关于股指期货价格发现功能的研究。许多研究表明我国资本市场长期内仍以现货为价格发现中心。Judge和Reancharoen(2014)总结了国际有关期现价格引导关系的研究:在以美国为首的金融发达地区,股指期货市场具有完备的价格发现功能;在泰国、中国台湾等新兴市场,现货则起主要的价格引导作用[1]。Yang和Zhou(2012)、宋科艳(2016)采用动量一致门限自回归等非线性模型研究发现,短期内期现价格存在互相引导的双向因果关系;但在长期内,只存在现货到期货的长期因果联系。也有大量的文献研究表明我国股指期货已具备价格发现功能[2-4]:杨东晓(2015)采用PT模型对HS300股指期货高频数据分析发现,股指期货具有较高的价格发现贡献度[5];李政(2016)综合采用股指期货(IF300、IH50、IC500)及其现货5分钟高频数据,发现期货价格发现贡献度显著高于现货[6];杨星星(2014)研究发现当市场出现系统性风险时,股指期货市场下跌转折点领先现货市场约1~3分钟[7]。

(二)股指期货的市场稳定功能

从管理角度来考虑市场的波动,大致可以分为三类:基本波动、噪音涵盖波动及交易涵盖波动。基本波动是由相关资产价值的不确定性引起的,是市场价值反映相关资产必要的价值波动;噪音涵盖波动属于市场非理性交易带来的波动;交易涵盖波动则由交易过程引起,如买卖价格弹性幅度或短期订单的不平衡性。理论上认为,股指期货有利于降低交易涵盖波动。

首先,股指期货使得投资者由单轨模式转变为双轨交易模式。投资者可通过买卖股指期货合约规避现有或将来持有的资产或负债价值变动带来的风险,实现风险分散、转移与规避。同时为投资者提供做空机制,使得多空双方实现更充分的博弈,价格更趋近于价值,防止现货市场过于“情绪化”。在股票现货市场出现强烈的市场震荡时,也能优化投资退出机制,一定程度上避免股市的暴涨暴跌。其次,股指期货市场的高杠杆特性有利于吸引风险偏好型投资者、划分投資者层次、抑制国内过剩资本、提高市场活跃度。最后,股指期货门槛较高,参与者以大机构投资者为主,有利于优化交易结构主体,降低噪声交易。因而理论上认为股指期货市场有利于化解股票市场的系统性风险、拓宽股市的规模和承载能力。但股指期货交易的高杠杆特性也会放大其影响力,且违法操作可能会将市场带离价格轨道。当市场存在较大波动时,股指期货市场的暴跌可能会引发市场恐慌,产生两市场间的联动效应,对股票市场产生冲击。

国内外有关期现货市场波动溢出效应研究广泛。部分研究认为股指期货市场能降低现货市场波动。吴国平(2015)引入DCC-MGATCH-VAR模型研究发现,股指期货推出后现货市场波动率呈递减特征[8]。朱莉(2016)、章永哲(2015)运用EEMD降噪、CCF检验以及BEKK-MGARCH模型分析发现,期现货市场间存在长时间的显著双向波动溢出效应,但现货市场在波动溢出强度及持久性方面处于强势地位[9,10]。蔡敬梅(2013)通过修正的EGARCH模型与VaR检验发现,股指期货市场能加快信息传递,弱化非对称波动,降低股市风险。但也有部分研究发现,存在股指期货市场对现货市场的波动溢出。田树喜(2016)采用ARCH系列模型发现,期现货市场在正反馈行情下存在波动积聚、风险溢出的联动反应,并由于流动性约束引发股指下跌的“瀑布效应”[11]。

Tse(1999)运用EGARCH模型研究发现,DJIA期现货两市场间存在双向的波动溢出,前者对后者影响更剧烈[12]。Zhong采用VECM-EGARCH模型对墨西哥期现货市场研究发现,期货市场存在对现货市场的单向波动溢出,将加剧现货市场波动。

综上所述,由于研究市场、时间区间及研究模型方面存在较大差异,现有国内外文献在期现货价格发现及波动溢出方面仍未达成一致结论,存在较大争议。为此,本文在前述研究基础上,选取此次股市暴跌期间代表性时间段,从股指期货价格发现、波动溢出两个角度对股指期货功能发挥情况进行验证,实证分析股指期货对现货市场“助跌”效应。并提出如下假设:

价格发现H1:市场震荡期,IF300具有一定的價格发现功能。

市场稳定H2:市场震荡期,IF300对现货市场具有一定的稳定功能。

三、实证分析

(一)数据选取与统计性描述

1.数据的选取与处理。本文研究对象为IF300及沪深300指数5分钟高频数据,选取样本区间为2015年6月15日至2015年8月26日股市震荡期,样本数据来自万德数据库。并剔除股指期货及现货非同步交易时间段数据,包括股指期货交易日9∶15-9∶35、15∶00-15∶15期间数据及非同步日数据,调整后共2497个样本数据。计量软件主要采用Eviews8.0。

参考相关实证研究文献,本文研究对象沿用对数收益率。以LNIF表示沪深300股指期货对数价格,RIF表示IF300对数收益率,由t期对数价格对t-1期对数价格进行差分,即:RIFt=LNIFt-LNIFt-1;以LNHS300表示沪深300指数对数价格,RHS300表示沪深300指数的对数收益率,即:RHS300t=LNH300t-LNH300t-1。

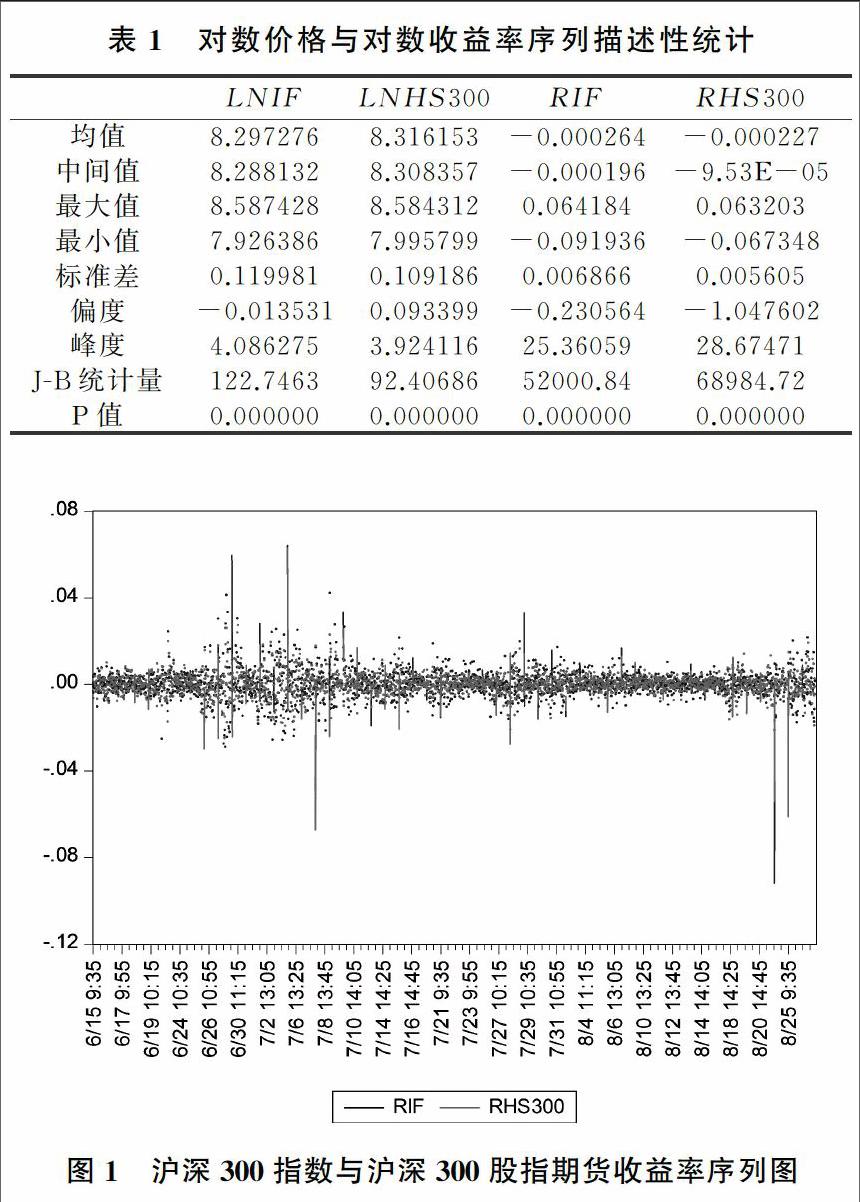

2.数据序列描述性统计。由两市场收益率序列描述性统计(见表1)可知:第一,期现货市场对数收益率均值均为负,且接近于0。第二,期现货市场各自的对数价格序列波动性均显著强于对数收益率序列;而两市场间价格序列与收益率序列标准差大小相当,可以初步判定两市场波动程度相当。第三,两市场收益率J-B统计量显著,存在明显的尖峰肥尾现象。由期现货收益率序列图(见图1)可观察到,两市场收益率波动具有高度的一致性,且均为较大波动后跟随较大波动,较小波动后跟随较小波动,存在高度的波动聚集性。

(二)平稳性检验

为保证所选取时间序列的平稳性,采用包含截距项但不含有趋势项的检验回归模型分别对序列RIF、RHS300、LNHS300和LNIF进行ADF检验,结果如表2。

由表2可以看出,在1%的显著水平下,对数价格序列LNHS300和INIF无法拒绝原假设,为不平稳序列。而对数收益率序列RHS300和RIF的P值显著为0,即可以拒绝原假设,为平稳序列。

(三)E-G两步协整检验和误差修正模型

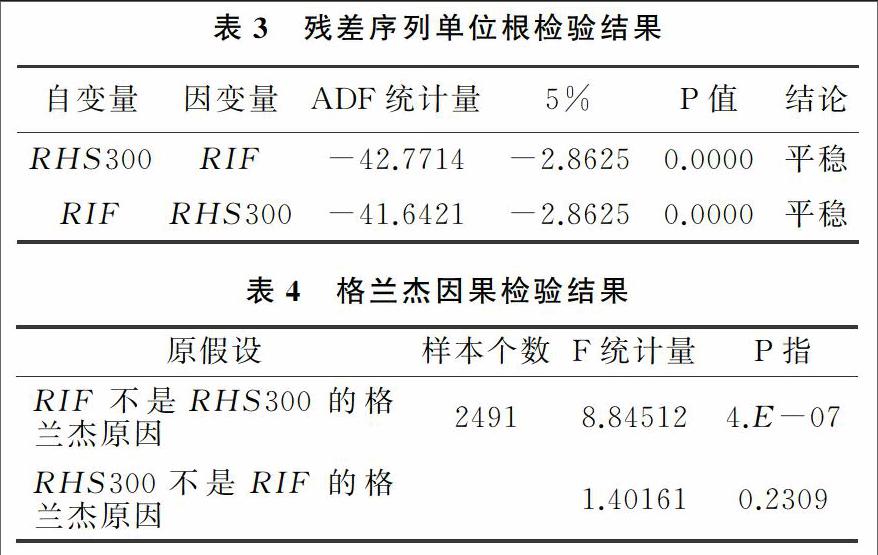

确定序列平稳性后,采用E-G两步法对股指期货市场和股票现货市场对数收益率间协整关系进行检验。首先,对IF300收益率序列RHS300和沪深300指数收益率序列RIF的回归方程残差进行单位根检验,若检测为平稳序列,则两变量存在协整关系,否则不存在。并由残差序列生成残差修正序列ecm,建立两市场的误差修正模型,其误差修正项绝对值大小反映两市场互相间对偏离长期均衡关系的调整力度。建立模型如下:

随后采用方差分解,进一步分析各内生变量对预测方差的贡献度。

1.脉冲响应函数。由图2可知:RHS300受到自身的一个标准化信息冲击后(图2左),在1期立即做出了响应,约为3.5左右,之后缓慢下降至零;2期缓慢增加且为负向;6期后稳定地趋向于0。同时,RHS300对RIF影响1期达到最大,约为4.5;此后影响减小,直至6期趋向于零。对于现货市场的随机波动,股指期货市场相较于现货市场反应更激烈一些,但现货市场存在一个反向调整的过程。RIF对其自身的一个标准差信息冲击在1期做出了响应(图2右),约为7左右,后逐步减小,在2期中部达到零后缓慢反向增加,6期后稳定趋于0。而RHS300对来自RIF的扰动在1期缓慢地增加,于2期逐渐减少,在6期左右稳定地趋向于零。相较于现货市场,股指期货市场对于来自其本身的随机波动反应更强烈。比较两幅图可以看出:对于来自股指期货市场及现货市场标准化信息冲击,股指期货市场相较于现货市场反应更快速、强烈。

2.方差分解。由图3可知,对于RHS300的方差,随着滞后期的推移,RHS300方面的贡献出现先上升后平稳的趋势,于6期稳定在61.27%左右。意味着结构冲击对RHS300变化的影响主要来源于股指期货市场。对于RIF的方差,随着滞后期的增加,RIF方面贡献由第一期的100%,到6期缓慢下降到99.77%左右,并保持平稳。而RHS300方面的贡献则逐步上升至0.23%,说明结构冲击对RIF的变化的影响主要来自于股指期货市场本身。

可见,在单位不确定性信息对股指期货市场和股指现货市场的影响中,两市场贡献不对称主要来自于股指期货市场。说明股市震荡下行期间,存在股指期货市场向现货市场波动溢出。

四、结论及政策建议

以上研究显示:(1)从价格引导关系来看,由E-G两步协整检验得出,股市震荡下行期间,沪深300股指期货和现货市场具有长期的双向协整关系。且股指期货市场对现货市场短期内偏离长期均衡具有一定的调整能力,但相较于现货市场的影响强度,力度较弱,修正过程缓慢。说明股指期货市场套期保值功能仍有效,可用于对冲现货市场系统性风险。(2)从因果关系来看,IF300与现货市场存在单向的格兰杰因果关系,假设1成立:即股市震荡,IF300仍具有价格发现功能。(3)从冲击反应关系来看,由脉冲响应检验得出:对于现货市场的冲击,现货市场存在反向调整过程,而股指期货市场反应速度更快;对于股指期货市场的冲击,股指期货市场反应更快速,强烈。且通过方差分解模型发现,结构冲击对于股指期货和现货市场变化影响均主要来源于股指期货市场。从而拒绝了假设2,说明股市震荡期间,存在股指期货市场向现货市场波动溢出。

综上所述,股灾期间,IF300仍具备价格发现功能,但存在对现货市场的单向波动溢出,具有一定的“助跌”效应,股指期货是股灾的“幕后推手”,因此,股灾期间对股指期货及时采取了限制性政策。

为了更好地完善资本市场,充分发挥股指期货功能,提出以下政策建议:(1) 构建股指期货预警系统性风险指标。实证结论表明,股指期货市场在市场巨幅震荡期间的价格发现和波动方面均领先现货市场。因而可以通过股指期货市场信息反应领先性构建预警系统性风险指标,当市场出现股指期货市场出现异常大幅波动时,警示投资者规避系统性风险。(2)调整合约标准管理市场风险。从此次股灾中股指期货表现来看,我国股指期货市场仍不够完善。当市场出现危机时,市场自动调节出现失效,因此中金所及时干预,采取调整保证金标准及交易手续费标准的方式,控制单边市场连续交易,降低市场风险,是符合我国资本市场的最好处理办法。(3)建立完善的市場间监管协调机制。股指期货与现货市场之间具有联动效应,当出现灾难性的突发市场风险时,投资者将会产生下跌预期,并预先反应在股指期货市场上,进一步传导到现货市场中,加剧联动效应,引起恐慌,造成连锁性暴跌。因此,需要建立一套完善的市场间监管协调机制,通过及时有效的市场干预来应对市场自动调节机制失效的状况,维持市场秩序。(4)建立一元三级的监管体系。中国股指期货市场亟待建立以政府监管为主导,以期货交易所、期货行业协会、期货结算中心为辅的一元三级的监管体系,在健康、规范的基础上走向符合我国金融市场特性的发展之路。

总之,股指期货是重要的风险管理工具,股指期货市场是资本市场重要组成部分,股灾期间的确实呈现助跌效应,但不能因噎废食,长期实行捆绑政策,这样会导致其基本功能的削弱甚至丧失,流动性枯竭,应逐步回归常态。同时,我国股指期货市场亟待进一步改革,放宽投资者适当性制度,使股指期货品种多元化、股指期货合约微型化、期现交易同步化,以更好地发挥股指期货市场功能,实现期货与现货市场协调发展。

参考文献:

[1]Judge A,Reancharoen T.An empirical examination of the lead-lag relationship between spot and futures market:evidence from thailand[J]. Peacific-Basin Finance Journal,2014,29:335-358.

[2]Yang J,Yang Z,Zhou Y.Intraday price discovery and volatility transmission in stock index and stock index futures markets:evidence from China[J]. Journal of futures Markets,2012,32(2):99-121.

[3]宋科艳. 我国股指期货与指数现货价格引导关系研究[J].财经问题研究,2016(9):57-63.

[4]赖文炜,陈云.沪深300股指期货市场弱式有效性检验[J].商业研究,2015(1):47-52.

[5]杨东晓.股指期货与股指现货之间价格发现与波动溢出效应研究[J].山东大学学报,2015(6):102-110

[6]李政,卜林,郝毅. 我国股指期货价格发现功能的再探讨[J].财贸经济,2016(7):79-93.

[7]杨星星.股指期货预警系统性金融风险的实证研究[J].财经纵横,2014(17):164-167.

[8]吴国平,谷慎.中国股指期货和现货市场时变联动与波动溢出研究[J].学术论坛,2015(10):66-70.

[9]朱莉,高鹏.高频股指期现货市场波动溢出效应研究[J].证券市场,2016(3):85-88.

[10]章永哲,钱敏.基于5分钟高频数据的沪深300股指期货与现货市场间波动溢出效应实证研究[J].上海金融,2015(11):78-90.

[11]田树喜,齐小源,吴迪. 正反馈交易、风险溢出与瀑布效应[J]. 东北大学学报(社会科学版),2016(5):1-6.

[12]Tse Y. Price discovery and volatility spillovers in the DJIA index and the futures market[J].Journal of Futures Markets,1999,19(8):911-930.

(责任编辑:王铁军)

Abstract:This paper selected the high-frequency data of HS 300 index futures and HS 300 index from June 15,2015 to August 26,2015. By using the EG two-step co-integration method,Granger Representation Theorem,Impulse Response Model,the empirical study of stock index futures market price discovery function as well as volatility spillover effect has been done. The study shows that even in the crash,HS 300 index futures still played an important role of price discovery,and volatility spillovers existed from the futures market to the stock market. The stock index futures had the ability to lead the stock price to go down.

Key words:Stock index futures;Price discovery;Volatility spillover