人民币国际化背景下汇率波动对国内物价影响的研究

2017-06-26戴念念代张伟

戴念念 代张伟

【摘要】在8.11汇改与人民币宣布加入SDR后,随着人民币国际化不断深化,人民币汇率可波动空间与不确定性增加,其对国内物价的影响也日益为人们所关注。本文采用2010年1月2016年12月的月度数据,建立了关于居民消费价格指数、人民币汇率、国际石油价格与货币供给量的协整方程与向量误差修正模型。结论表明,长期而言,人民币汇率对国内物价水平的传递效应较低,短期而言,其具有从短期非均衡向长期均衡调整的自我修复功能。

【关键词】人民币汇率;居民消费价格指数;传递效应;通货膨胀

一、引言

稳定物价,保持人民币币值稳定并以此来促进经济的稳定增长,是我国货币当局的首要目标。而物价与?[率,作为经济中最重要的两个变量,其间又具有极其密切的相关性,尤其是人民币汇率的变动会通过进口原材料,中间品与最终消费品价格进而对国内居民消费价格与生产价格产生影响。自从2009年启动人民币国际化后,人民币汇率可双向波动的幅度与空间变得更大,其对国内物价变动的影响也变得更显著。因此人民币汇率变动对国内物价的传递效应,已是我国货币当局在制定货币政策或者是汇率政策时不得不考虑的因素。

根据中国人民大学国际货币研究所公布的数据,2015年第四季度人民币国际化指数为2.47,有望在三年内超过英镑(4.94)与日元(3.82),成为仅次于美元(55.24)和欧元(25.32)的全球第三大货币;另外人民币于2016年10月正式纳入SDR,权重位列第三(10.92%),这标志着人民币国际化进入一个新的阶段;而且自2015年8.11汇改后,央行完善了人民币汇率中间价报价机制,汇率波动在更加反映市场变化的同时,其受国际经济变动的影响将更大,导致匯率波动的不确定性与风险同时增加。同时自2016年3月开始,人民币不断贬值,几近破“7”,导致进口成本上升,进口企业压力增加,国际资本大量外流。而且根据国家统计局公布的数据,2017年1月份CPI同比上涨2.5%,PPI同比上涨6.9%,涨幅均有所扩大。在人民币汇率波动的不确定性与贬值压力增大的背景下,国内外研究人员担心这是否会加剧国内物价波动幅度,甚至于拉升国内物价水平,增加通胀压力,对国内经济与生活产生不利影响。因此在人民币国际化水平不断提高与汇率波动不确定性增加的背景下,研究人民币汇率对国内物价尤其是对消费价格与生产价格的具体传递效应,对于货币当局制定合理的货币政策与汇率政策,稳定物价,促进汇率制度改革与维护国内经济稳定具有极其重要的意义。

本文的创新之处一是以人民币国际化为研究背景,符合我国经济发展趋势与政策背景,选取角度新颖;二是汇率数据涵盖人民币升值与贬值历程,而以往研究大多只有人民币升值的数据范围。本文的结构安排如下:第一部分为引言:第二部分对国内外相关主要文献进行总结归纳,分析关于汇率传递效应的研究现状;第三部分是变量数据选取与模型设定;第四部分是实证分析,建立协整与误差修正模型:第五部分结论与提出可行性建议。

二、国内外相关文献回顾

国外研究文献多是对影响汇率传递效果的因素以及对汇率变动对不同物价指标传递效应的差异进行对比研究。C orbo and M cN e lis(1989)认为经济开放度会影响国内物价水平,随着一国开放其经济,贸易壁垒减少,总体物价水平开始遵循一价定律,他们把国内价格当作是国外价格,国内劳动力与国内超额需求的函数。Kin(1990)利用6个工业化国家数据,建立协整与误差修正模型分析了名义汇率与相对价格的协整关系,发现任何对购买力平价的偏离都会对汇率产生一定的影响。M cC a rthy(2000)通过构建VAR模型研究汇率对消费价格指数与生产价格指数的影响,得出汇率对消费价格指数具有微弱的影响。G Okldfa jn and w erlang(2000)通过对71个国家面板数据进行研究,得出汇率变动对国内物价的传递效应与经济周期,初期实际汇率错位大小,初期通货膨胀大小和经济开放度有关。c am pa and Go ldberg(2002)用简单的模型得出了“汇率在短期内传递是不完全的,而长期则具有完全传递效应”这一结论。T aka to sh iIto,YuriN.S a sa ki an d K iyo taka S a to(2005)通过VAR模型对东南亚国家的汇率传递效应进行分析,认为虽然汇率对危及国家的进口价格指数的传递效应较高,但是对消费价格指数传递效应较低,且多为非线性。F ranke l(2006)以开放型的小国、外企比较多的国家以及不发达国家作为研究对象,实证研究表明:在相似的经济环境下,汇率对物价水平的传递效应较高,同时发现,随着时间持续,汇率传递程度将呈现出下降的趋势。

国内研究文献多是建立计量模型进行宏观分析,重点是分析汇率对不同价格指数及其分类价格指数的差异化影响。卜永祥(2001)通过建立协整与误差修正模型得出汇率变动会影响生产价格指数与零售价格指数。并且生产价格指数对汇率变动的敏感性更大。封北麟(2006)采用递归的VAR模型,估计了人民币名义有效汇率变动对消费价格指数和工业品出厂价格指数及其分类价格指数的传导效果。毕玉江、朱钟棣(2006)通过协整与误差修正模型得出进口价格对汇率变动的弹性高于消费价格对汇率变动的弹性。喻国平、罗汉(2006)以购买力平价为基础,认为汇率从贸易,石油价格,外债,国内消费与产业调整五个方面影响国内物价水平。吕剑(2007)运用E-G两步法和误差修正模型分析了人民币汇率变动对消费者价格、生产者价格和零售价格的传导效果。李颖(2008),从实证的角度考察分析了人民币汇率变动对国内进口品价格、企业商品价格和消费者价格的传导效果,得出人民币升值抑制通货膨胀的效果有限。周志梁、李超(2008)分析了人民币汇率,货币供应量与国外产品进口价格对消费者价格,商品零售价格与生产者价格的短期与长期影响。刘思跃、袁美子(2010)使用协整与误差修正模型,对人民币汇率对国内物价的传递效应进行了实证分析,得出2005年7月汇率改革后,汇率传递系数有了明显的上升。李洪英(2012)研究了汇率变动对消费价格指数,生产价格指数与进口价格指数以及其分类价格指数的影响,得出汇率的传递效应对各价格指数是有差异的。周雅君、葛秋颖、许亚运(2014)得出人民币名义有效汇率的变动显著影响国内物价水平,从长期来看,国内物价水平分别与人民币名义有效汇率、国际石油价格、国民生产总值、货币供应量是协整关系:而且从短期来看,其具有从短期到长期均衡调整的自我修正功能。阚瑀婷(2016)建立结构VAR模型对汇改前后人民币汇率对物价的传递效应进行了对比分析,得出我国汇率变动对我国物价的传递效应具有不完全性且汇改后汇率冲击对其影响更大。

三、汇率对国内物价传递效应模型

为了度量人民币汇率变动对国内物价水平的传导效果,并为了消除异方差的影响,本文在T aka to sh i I to,YuriN.Sasaki&K iyo ta ka sato(2005)的理论模型的基础上,构建了以下关于汇率变动对国内物价传递效应的对数方程,大写的L表示对各变量取自然对数:

其中CPI代表居民消费价格指数,R代表人民币汇率,0 IL代表国际石油价格,M2代表货币供给量,a0为常数项a1,a2,a3,为系数项,是各自变量对物价影响的弹性系数,为随机干扰项。2009年7月,跨境人民币结算业务启动标志着人民币国际化进程正式启动,但考虑到时滞与数据的年度完整性,本文采用2010年1月到2016年12月共84个月的月度数据进行实证分析。变量数据来源如下:

人民币汇率(R),采用直接标价法下的一美元对人民币平均价,数值上升表示人民币贬值,数值下降表示人民币升值。数据来自中国人民银行网站(http://www.pbc.goy.cn/)。

国际石油价格(0IL),采用的是OPEC一揽子原油价格,其作为国际冲击因素指标,通过引起国内厂商生产成本的变动来影响国内物价水平,数据来自wind数据库。

货币供给量(M2),采用央行统计的货币与准货币供给量,作为国内冲击因素指标,央行通常通過调节基础货币来影响货币供给量进而影响国内物价,数据来自中国人民银行网站(http://www.pbc.gov.cn/)。

居民消费价格指数(CPI),该指标反映了居民所购买并消费商品与服务的价格水平变动情况,通常是衡量一国通货膨胀水平的重要指标,较具代表性。数据来自wind数据库,原始数据为环比数据,本文以2010年1月为基期,计算出了定基价格指数。

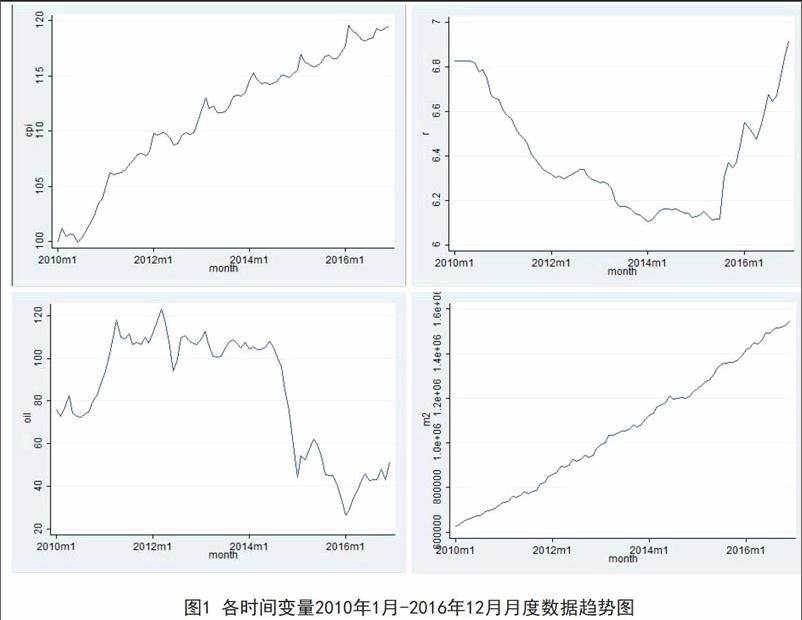

根据图1可以大致看出消费价格指数与货币供给量有着显著的长期正相关关系,而消费价格指数与人民币汇率和国际石油价格的长期相关关系可能不太明显,下面进行实证分析,以计算其具体的相关关系。

四、人民币汇率变动对国内物价影响的实证分析

本部分将利用stata12软件进行实证分析,首先是进行单位根检验,如果时间序列是平稳的,则建立经典回归方程,如果时间序列是不平稳的,则对其进行差分检验,判断变量序列服是否服从同阶平稳,并运用Jo han sen检验法判断是否存在协整关系。若协整关系存在,则最后利用向量误差修正模型建立变量之间的动态调整机制,判断人民币汇率变动对我国国内物价水平是否存在显著性影响和自动调整功能。

1.单位根检验

由于本文所选取的为时间序列变量,而对于时间序列的研究,首先必须确保时间序列的平稳性,对于不平稳的时间序列,将会出现“伪回归”的问题,使两个无关的时间变量呈现显著的相关关系,进而得出错误的结论。而且为了进行协整分析,必须确保所有变量之间存在同阶单整关系。因此,本文实证分析的第一步便是对各变量进行单位根检验以分析各变量是否服从平稳性假设以及是否存在同阶单整关系。

本文采用ADF(Augm ented D ickey-Fuller)单位根检验法则进行检验,并根据时间序列的性质对常数项,滞后阶数与趋势项进行灵活选取。检验结果是消费者价格指数、人民币汇率、国际石油价格,货币供应量四个变量皆为非平稳时间序列,而其一阶差分是平稳的,所以所有变量都服从一阶单整过程,为I(1)序列,因此可以对其进行协整检验,具体见表1。

2.协整分析

协整的概念最早是由恩格尔一格兰杰于20世纪80年代提出,其含义为:单个的时间序列是不平稳的,但是其同阶的线性组合可能是平稳的,其反映了各变量间存在的一种长期稳定关系。协整概念的提出,很好地解决了伪回归的问题,由于变量间协整关系的存在,因此可以对其进行回归,构造变量间的协整方程,分析变量间的因果关系。而本文采用Jo han Se n检验法检验各变量之间是否存在长期协整关系。

本文根据stata12提供的AIC准则,HQ IC准则以及SB IC准则选取滞后阶数为1阶,对LC PI,LR,LO IL,LM 2的具体协整检验结果如下:

根据表2的检验结果,迹检验和最大特征值检验都在5%的显著性水平上拒绝了协整个数为0的假设,而不能拒绝协整个数最多为1的假设,因此上述变量之间存在一个协整关系,其长期的协整关系式为:

根据以上结果,消费价格指数,人民币汇率,国际石油价格,货币供给量之间是存在长期协整关系的。从长期而言,人民币汇率的上升(贬值)会拉动居民消费价格的上涨,其中人民币汇率每变动1个百分点,会导致居民消费价格最终变动0.1143个百分点,国际原油价格每变动1个百分点,会导致居民消费价格最终变动0.0226个百分点,广义货币供给量每变动1个百分点,会导致居民消费价格最终变动0.2574个百分点。可见货币供给量的弹性大于人民币汇率的弹性与国家原油价格的弹性,而且人民币汇率变动对国内物价的传递程度是不完全的,传递效应较低。

3.向量误差修正模型(VEGM)

格兰杰指出,对于非平稳的时间序列,可通过对其进行差分的方法将其化为平稳时间序列,进而建立回归模型进行分析。如果非平稳变量之间存在协整关系,则必然可以建立误差修正模型对其进行动态分析。本文用stata12软件做出误差修正模型并得到误差修正方程式:

上式中LCPI的误差修正系数为-0.0697,这表明人民币汇率变动对国内物价水平的传递效应具有由短期波动到长期均衡调整的自我修正功能,但由于修正系数较小,所以其修正功能较弱,修正速度较为缓慢。

五、结论与政策启示

1.主要结论与解释

本文利用2010年1月至2016年12月共84个月份的消费价格指数,人民币汇率,国际石油价格,货币供给量的数据,充分分析了人民币汇率变动对国内物价的传导效应,其结论是长期而言,人民币汇率与国内物价之间呈现负相关关系,人民币汇率的上升(贬值)会在一定程度上拉动居民消费价格的上升,但由于其相关系数仅为0.1143,这就证实了人民币汇率对国内物价传导效应不完全与负相关的理论。因此可以得出,在人民币国际化的背景下,人民币汇率的变动对国内物价的影响不完全且存在一定时滞,另外人民币贬值会在一定程度上加剧国内的通货膨胀程度,但是其程度是比较小的,其作用是温和性的,而且更是不会引致国内通货膨胀发生。根据相关理论,人民币汇率变动对国内物价的低传递效应解释如下:

(1)人民币汇率通过影响进口品的价格来影响国内物价作用有效

就进口的最终消费品而言,其在我国CPI篮子中所占的比例是较小的,而汇率对国内物价的影响依赖于其在CPI中所占的比重:同时对于进口的中间产品或者原材料而言,其在国内企业生产过程中又会投入其它的很多成本,造成其在最终消费品中所占的比重较小,以致对国内价格的影响很小:另外就我国的消费结构而言,进口的最终消费品与中间产品占国内总消费品的比重远低于国内生产的消费品,这就造成了较低的传递率。

(2)运输与存储成本、关税等其它成本也会降低汇率对价格的传递效应

无论是最终消费品还是中间产品,进口商在将其输入进口时,都会把运输成本,分配成本,储藏成本以及关税等出售前发生的一切费用加入这些进口品中,在消费者最终承担的价格中,一部分是进口价格,另一部分便是这些费用加总,进口价格受汇率影响,但是占有较大比重的费用加总却不受汇率影响,这就在一定程度上拉低了汇率对物价的传递效应。在我国的进口产品结构中,高档奢侈品与能源占比较大,其较高的关税与运输成本就会大大降低汇率对价格的传递效应。

(3)进出口贸易结算货币的影响

在我国当前的进出口贸易结算过程中,主要以第三方货币(美元)作为结算货币,其既不同于消费者货币定价(LCP),也不同于生产者货币定价(PCP)。消费者货币定价下,进出口国货币双边汇率的变动不影响进口国市场上的进口品价格,汇率对进口价格的传递效应为0,而生产者货币定价下,进出口国货币双边汇率的变动会完全传导到进口国市场上的进口品价格,汇率对进口价格的传递效应为100%。這就造成了汇率对价格的传递率既不是100%,也不是0,而是出现了较低的汇率传递系数。

(4)汇率不是影响国内物价的唯一因素

随着我国对外贸易不断发展与对外开放度日益扩大,汇率对国内经济的影响越来越大,但是汇率只是影响国内物价的重要因素,不是唯一因素,相比于汇率而言,国内货币供给量,工资收入,国内需求结构与生产成本对国内物价影响的更大,而国际产品价格也会对国内物价产生影响,另外国内物价水平还可能受政治与自然灾害等因素的影响。这些因素必然造成汇率对国内物价的传递效应较低。

(5)人民币汇率对国内物价传导机制较为复杂

一般而言,人民币汇率主要通过生产成本,货币工资,收入水平,价格预期,资产价格,国内产品与进口产品相互替代,债务效应与货币政策等机制对国内物价产生影响,其中生产成本机制、货币工资机制、收入机制、替代机制和价格预期机制会使得人民币贬值提高国内物价,而资产价格机制、货币政策机制,债务机制则会使得人民币升值提高物价。这些机制的综合作用不仅会降低汇率对国内物价的传递效应,也会使传递效应在短期与长期可能具有不一致性。

2.政策建议

(1)低汇率传递效应有助于增强货币政策独立性,减少国内经济受国际经济的干扰

由于人民币汇率变动对国内物价的影响较小,在我国有管理的浮动汇率制度与资本账户未完全开放的背景下,中央银行在制定稳定或长期的货币政策方面将可以更具独立性。这样,中央银行为了实现稳定物价的首要目标,保持人民币币值的对内相对稳定,可以更少的考虑外来因素的干扰,暂时将汇率波动所带来的影响放在次要位置,更好的管理通货膨胀或者通货紧缩,提高货币政策的有效性与稳定性。

(2)低汇率传递效应有助于促进汇率制度改革,实现更富有弹性的汇率制度

自从2016年3月开始,人民币对美元便一路贬值,几近破7,而在美联储加息预期与美元强势复苏的背景下,人民币面临着较大的贬值压力。自从8.11汇改后,人民币的波动幅度虽更大,但是却更加的富有弹性与理性,市场化性格凸显。因此较低的汇率传递效应有利于降低汇率大幅波动对国内经济带来的不利影响,为人民币汇率市场化改革建立良好的国内环境,同时也为我国建立更加富有弹性与理性的汇率制度提供有力支撑,有利于稳定国内经济环境,更加有效应对外来干扰,也有利于支持人民币国际化的顺利开展。

(3)低汇率传递效应意味着依靠汇率变动实现国内物价稳定可能性较小

由于人民币汇率对国内物价的传递效应较小,而为了实现国内物价水平的稳定,只依靠汇率政策是行不通的,另外由于物价变动主要是受国内因素如货币供给,总需求变动与生产成本等因素的影响,所以在稳定物价时,应更多地考虑这些因素的影响,重点针对主要矛盾,综合考虑影响物价的因素,有效稳定物价水平。

(4)低汇率传递效应降低了汇率的支出转换效应

虽然汇率的支出转换效应要受到进出口数量与进出口需求弹性的影响,但是较低的汇率传递率会使得汇率变动所引起的相对价格变动变小,从而会相对降低汇率的支出转换效应,运用汇率变动来调节国际收支的效果会降低。因此为了实现国际收支相对平衡,不能仅依靠汇率政策,还要从实体经济的层面进行调整,如进行产业重组与升级,拉动内需,优化生产与管理过程,降低投入成本等。