基于VAR模型的人民币汇率对我国通货膨胀的影响研究

2016-12-16范燕

范燕

摘要:研究人民币汇率对我国通货膨胀的影响有助于制定合理的货币政策,确保物价稳定并为汇率政策进一步改革提供参考。采用VAR模型实证分析人民币汇率、进出口与通货膨胀之间的动态关系发现:人民币汇率对通货膨胀的直接影响较弱并具有一定滞后性,更多的是通过影响进出口,进而对通货膨胀程度产生反向作用;此外,出口对通货膨胀具有正向影响,而进口对通货膨胀短期呈现较强负效应,但长期会使通货膨胀恶化。

关键词:人民币汇率;通货膨胀;VAR模型

中图分类号:F830 文献识别码:A 文章编号:1001-828X(2016)027-00000-02

一、引言

1994年1月,我国开始实行以市场供求为基础的管理的浮动汇率制度,人民币对美元小幅升值。但亚洲金融危机后,因出口增长受阻,政府控制汇率浮动区间,使汇率保持相对稳定。直至2005年7月,我国再次进行汇率制度改革,形成参考一篮子货币进行调节的汇率制度,人民币汇率整体小幅上升。于此同时,我国国内物价水平也发生了相应的变化。除去金融危机的影响,CPI指数在较长时期内呈现持续走高的趋势。由此可以看出,随着我国汇率制度改革不断推进和对外开放程度的加强,人民币汇率对我国通货膨胀的影响正逐步凸显,从而引起各方学者的广泛关注。总体来讲,人民币汇率可以通过两个渠道对通货膨胀产生影响。首先,人民币汇率的变动会引起进出口额变化,进而影响通货膨胀程度。其次,人民币汇率变动直接引起进口商品价格变化,从而传递到国内物价水平。

基于以上经济背景和理论基础,本文运用数量经济方法进一步地研究人民币汇率对我国通货膨胀的影响,为制定制定合理的货币政策,确保物价稳定并为汇率政策进一步改革提供参考。

二、人民币汇率、进出口和通货膨胀的动态分析

(一)模型选择

传统的计量经济学方法通常依赖经济理论来描述变量之间的关系,从而建立计量模型。但在经济理论的约束条件下,研究变量之间的动态变化关系则会遇到多种限制,此时就需要采用非结构性的计量方法弥补这一不足。VAR模型正是一种基于数据统计性质所建立的非结构化模型。它可以用来分析和预测相互关联的经济变量并解释各冲击对变量的影响。因此,本文选用VAR模型来研究人民币汇率对我国通货膨胀产生的影响。

(二)变量选取及数据来源

本文选取2001年1月至2016年1月的月度数据进行人民币汇率对我国通货膨胀影响的实证分析。其中,通货膨胀由国际广泛使用的消费者价格指数(CPI)来衡量。CPI原始数据取自于国家统计局网站。为了保证月度数据之间的可比性,首先将以上月为基期的环比CPI转化为以2001年1月为基期的定基数据,随后利用X12方法进行季节调整来消除季节因素的影响。由于所探讨的是对通货膨胀的影响,人民币汇率采用国际清算银行公布的名义有效汇率(NEER)衡量,并对原始数据进行季节调整。由于一国名义有效汇率等于其货币与所有贸易伙伴国货币双边名义汇率的加权平均数,因而更具有代表性。另外,进出口数据来源于国家统计局网站,分别用IM和EX表示,同样进行季节调整。为了避免实际数据的异方差性,再对以上变量数据进行对数变换,分别记为LNCPI、LNNEER、LNIM和LNEX。

(三)模型的建立与分析

1.变量的平稳性检验

在进行时间序列分析时,为避免序列不平稳造成的伪回归问题,需要在进一步分析前检验序列的平稳性,对非平稳序列平稳化。本文采用ADF检验法检验序列平稳性,在滞后阶的选择上采用AIC信息准则和SC信息准则。检验结果显示LNNEER、LNIM、LNEX和LNCPI在5%的显著性水平下都不平稳,而一阶差分后的序列在5%的显著性水平下是平稳的。

2.确定最佳滞后阶数

VAR系统中各变量的排序会影响到模型估计结果,因此需对加入模型的变量进行排序。考虑到本文研究的是人民币汇率对通货膨胀的影响,且当人民币汇率发生变动时,进出口额和消费者价格指数均会受到影响,因此将人民币汇率放在第一位,消费者价格指数放在最后一位。

基于DLNNEER、DLNIM、DLNEX和DLNCPI初步构建4维向量自回归模型,运用AIC、SC、FRE、LR以及HQ准则来确定滞后长度。多数检验指标将滞后2期确定为最优滞后期,因此建立滞后2期的VAR模型,即VAR(2)模型,具体形式如下。

其中:Φ0、Φ1和Φ2表示待估的系数矩阵,εi,t表示误差项。

3.格兰杰因果检验

本文采用格兰杰因果检验的方法,验证人民币汇率、进口额、出口额及通货膨胀之间是否存在格兰杰因果关系。同时,以模型的最佳滞后阶数来确定格兰杰因果检验的滞后阶。

由检验结果可知,在5%的显著性水平下DLNNEER是DLNIM和DLNEX的Granger原因;DLNIM和DLNEX是DLNCPI的Granger原因;在10%的显著性水平下DLNNEER成为DLNCPI的Granger原因,关系相对较弱。而滞后3期时,在5%的显著性水平下DLNNEER成为DLNCPI的Granger原因。由此可以得出,人民币汇率变动与通货膨胀的直接关系相对进口变动较弱且具有一定程度延迟,两者间关系很大程度是通过进口变动相联系,即人民币汇率变动首先引起进口的变化,进而影响通货膨胀。

4.VAR模型稳定性检验

VAR模型的稳定性是确保脉冲响应函数和方差分解结果成立的必要条件。本文采用AR根检验法判断模型是否稳定。经稳定性检验,所建立的VAR(2)模型所有根模的倒数都包含在单位圆内,说明该VAR系统稳定,满足脉冲响应函数和方差分解分析条件。

以上述VAR模型为基础,本文运用脉冲响应函数和方差分解来考察人民币汇率、进出口变动及通货膨胀之间的动态关系。

(四)脉冲响应函数分析

脉冲响应函数描述的是在随机误差项上实施某一大小的冲击后对内生变量所带来的影响。分别在本期给人民币汇率变动和进入口变动一个正冲击,得到DLNCPI脉冲响应函数如图1所示。

图1人民币汇率及进出口变动冲击引起通货膨胀的响应函数

当在本期给人民币汇率变动一个正冲击后(即人民币升值),DLNCPI在第1期会获得一个同向的冲击效应;冲击的负效应从第2期开始凸显,并达到最大;随后负效应持续而缓慢减弱,最终在第12期后冲击效应趋向为零。结合格兰杰检验结果:在滞后3期时DLNNEER在5%的显著性水平下是DLNCPI的Granger原因,在此之前显著性较弱,以滞后3期之后的脉冲响应函数为准,认为人民币汇率变动的某一冲击会给DLNCPI带来反向的冲击,即人民币的升值会使通货膨胀程度下降。

当在本期给进口变动一个正冲击后(即进口额增加),DLNCPI在第1期会获得一个反向的冲击效应;这一效应在第2期转向为正,并达到最大;随后正效应持续并立即减弱,最终在第10期后冲击效应趋向为零。这表明进口变动的某一冲击在初期会给DLNCPI带来反向的冲击,随着时间推移这一影响将由负转正,即进口的增加先使通货膨胀程度下降,之后会加剧通胀。

当在本期给出口变动一个正冲击后(即出口额增加),DLNCPI则从第1期开始获得一个同向的冲击效应;在此之后,该冲击效应逐渐减弱,最终在第8期后趋向为零。与DLNCPI对进口变动冲击的响应相比,DLNCPI对出口变动冲击的响应函数持续为正,不存在由负向转为正向的情况;DLNCPI对出口变动冲击的响应函数数值绝对值相对较小;DLNCPI对出口变动冲击的响应时间持续较短。以上结果表明:与进口相比,出口的增加会相对轻微地加重通货膨胀程度,且影响时间相对较短。

(五)方差分解

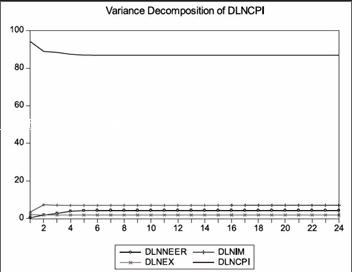

方差分解是通过每一个结构冲击对内生变量变化的贡献度来评价不同结构冲击的重要性。为了更好的分析变量间的动态关系,本文采用Cholesky分解法对DLNCPI的不同预测时期的预测误差进行分解,方差分解结果如图2所示。

图2 DLNCPI方差分解

从DLNCPI的方差分解图可以看出,CPI波动主要在于自身惯性,剩下的部分由进出口和人民币汇率的波动来解释。进口变动对CPI波动的贡献率相对较大,最大为7.29%,且前期有快速上升过程,在第2期后达到稳定水平;人民币汇率变动对CPI波动的贡献率居中,最大为4.3%,且贡献率前期缓慢增加到第5期后稳定,表现出反应相对滞后的特性,从另一个侧面说明人民币汇率首先引起进出口的变化,进而影响通货膨胀的程度;出口变动对CPI波动的贡献率最小,最大值只有2.03%。

三、结论

根据格兰杰因果关系检验,在短期内人民币汇率变动与通货膨胀的关系较弱,人民币汇率变动与进出口之间、进出口与通货膨胀之间分别有较强的格兰杰因果关系。随着时间推移,人民币汇率变动与通货膨胀的格兰杰因果关系凸显出来,相对于进出口而言存在延迟。这说明人民币汇率变动与通货膨胀之间很大程度是通过进出口变动相联系,即人民币汇率通过其自身变动引起进出口的变化,进而影响通货膨胀的程度。同时表现出人民币汇率的传导机制存在一定的不完全性。

根据脉冲响应函数分析,通货膨胀与人民币汇率变动呈反向变动关系,即人民币的升值会使通货膨胀程度下降,其影响具有一定滞后性且持续期较长。进口的增加先使通货膨胀程度下降,之后会加剧通胀。与进口相比,出口的增加会相对轻微地加重通货膨胀程度,且影响时间相对较短。人民币汇率上升时,进口品(中间产品和最终产品)的本币价格下降,在一定程度上起到降低国内物价水平的作用。同时,人民币升值有利于进口不利于出口,出口的减少致使外汇储备增速降缓,国内货币发行量减少,可缓解通货膨胀;进口的增加在短期内增加国内供给,降低物价水平,但从长期来看,我国进口通常是技术含量高、资本密集型产品,这类产品价格相对高于国内价格,则在一定程度上加重国内通货膨胀程度。

根据方差分解分析,CPI的波动主要受其自身惯性影响;进口对通货膨胀影响较出口更大;由于人民币汇率对通货膨胀的影响是通过进出口机制传导的,人民币汇率对通货膨胀的影响在短期内无法完全显现出来,具有一定的时滞性。

但我国的现实情况是人民币升值的同时国内物价水平也不断上升,这和人民币升值有利于抑制通货膨胀的结论有所不符。由此说明还有其他因素在影响着人民币汇率和国内物价水平,需要进一步探究。

参考文献:

[1]张鹏,柳欣.我国外汇储备变动对通货膨胀的影响[J].世界经济研究,2009,(2).

[2]朱珊珊.基于VAR模型的人民币汇率变动对我国通货膨胀的影响研究[D].湖南大学,2012.

[3]王润华,胡海鸥.我国通货膨胀与人民币汇率变动——基于VAR模型和协整分析的视角[J].现代管理科学,2013,(9).

[4]丁正良,纪成君.基于VAR模型的中国进口、出口、实际汇率与经济增长的实证研究[J].国际贸易问题,2014,(12).

[5]高永霞.人民币汇率、进出口对通货膨胀的联动效应研究——基于VAR模型的实证分析[J].广西财经学院学报,2014,(27).

[6]陈彦竹.人民币汇率与通货膨胀关系分析[J].经营管理者,2014.

[7]贾博宇.我国进出口贸易对通货膨胀的影响路径及应对策略[J].经济纵横,2014,(9).

[8]朱佳慧等.基于VAR模型人民币汇率变动对我国通货膨胀的影响[J].科教导刊,2016.

作者简介:范 燕(1992-),女,汉族,河南郑州人,郑州大学,在读研究生,研究方向:宏观经济统计学。